記録的な利益後、サムスン株が下落した理由:数字の裏にある真実

2026/07/07 15:42:00

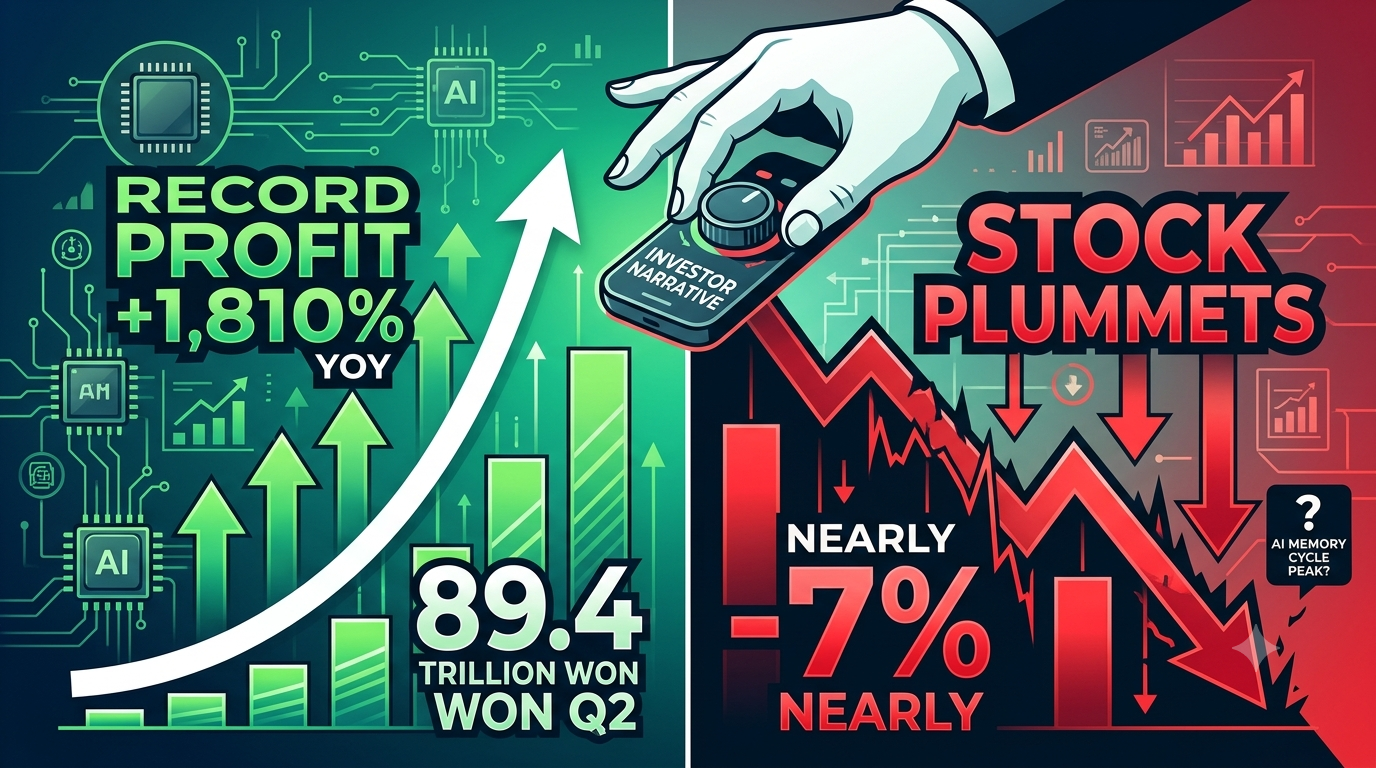

サムスン電子は、56年の歴史の中で最も利益の高い四半期を報告しましたが、その直後に株価は約7%下落しました。2026年7月7日、世界最大のメモリーチップメーカーであるサムスンは、第2四半期の営業利益を約89.4兆ウォン(約580億ドル)と発表し、前年同期比で驚異的な1,810%の増加を記録しました。売上高は129%増の171兆ウォンに達しました。しかし、市場は激しい売却反応を示しました。

なぜ史上最良の決算報告が売却を引き起こすのか?その答えは、投資家にとって重要な教訓を示している:金融市場では、数字そのものよりも、その背後にある物語がより重要である。

サムスンの株価は、サムスン個別が罰せられているのではなく、市場がメモリスーパーサイクル全体を再評価しているため下落しました。19倍の利益急増は、DRAMとNANDの価格インフレによってほぼすべて引き起こされており、これはメモリメーカー全般に平等に恩恵をもたらす業界全体の現象です。

SKハイニックスとマイクロン・テクノロジーもサムスンと同時に下落したことで、投資家たちはサムスンの経営が不適切であるかどうかではなく、メモリー価格サイクルがピークに達したかどうかを疑問視していることが示された。2026年7月上旬の市場データによると、決算発表前にサムスン株は年初以来すでに約147%上昇しており、多くの好材料はすでに株価に織り込まれていたことを示している。決算後の下落は、期待が過剰に高まった場合、たとえ記録的な結果でも失望を招くという典型的な「ニュース売り」反応である。

サムスンの利益成長は主に価格の話であり、競争上の勝利ではない。営業利益が19倍に増加したのは、サムスン独自の市場シェア拡大や技術的ブレークスルーによるものではなく、メモリ価格のスーパーサイクルによるものである。ロイターによると、2026年第2四半期のDRAMの平均販売価格は前四半期比で約44%上昇し、NANDフラッシュ価格は約53%急騰した。これらの価格上昇は、AIデータセンター需要によって深刻な供給制約が生じた直接的な結果である。

製造業者がAIサーバー向けの高マージンHBM(High Bandwidth Memory)生産を優先すると、従来のDRAMおよびNANDの生産能力が自然に削減され、すべてのメモリカテゴリで供給逼迫が生じ、価格が上昇します。これはマクロな業界ベータ投資であり、主要なメモリ生産者すべてが同時に恩恵を受けています。サムスンはSKハイニックスやマイクロンを上回る実行力でリードしているのではなく、同じ波に乗っているにすぎません。

サムスンの売上高は、利益数値だけでは隠されている構造的な弱みを明らかにしている。営業利益は約86兆ウォンという市場予想を上回ったが、129%という売上高成長率は、価格主導の利益急増に対して販売数量が不足していることを示している。利益が売上高よりも速く成長しているということは、販売単位あたりの収益は増加しているが、必ずしも販売単位数が増えているわけではないことを意味する。これは特に、AIサーバー向けHBMというメモリ市場で最も価値のあるセグメントにおいて、サムスンが最も深刻な競争課題に直面している点で懸念される。

サムスンの2026年第1四半期の決算報告によると、半導体部門は営業利益として53.7兆ウォンを生み出し、会社全体の利益の94%を占めた。しかし、同社はHBM4の認定および量産スケジュールが依然として重要な変数であると認めている。サムスンの収益が高付加価値のHBM量の成長ではなく、コモディティメモリ価格のインフレによって支えられている場合、利益の質は表面上よりも低くなる。

サムスンは、AI時代のメモリー支配を巡る最も戦略的に重要な戦場であるHBM市場でSKハニックスに後れを取っている。HBMは、NVIDIAおよびその他のベンダーのAIアクセラレータチップのすぐ隣に積層された高帯域幅メモリであり、半導体業界全体で最も高いマージンと最も強い需要の可視性を誇る。サムスンは2026年第1四半期にNVIDIAのVera Rubinプラットフォーム向けにHBM4およびSOCAMM2の量産を開始したが、SKハニックスはHBM3EおよびHBM4世代において技術的・市場シェアのリードを維持している。

サムスンの第2四半期の利益がHBMの出荷量リーダーシップではなく、従来のDRAMおよびNANDの価格上昇によって大きく牽引されているという事実は、同社がAIメモリ市場で最も利益の高いセグメントをまだ獲得できていないことを示唆している。投資家にとって、これが重要な違いである:サムスンはメモリサイクルでは勝っているが、AIメモリの支配権を巡る構造的な戦いでは劣勢にある可能性がある。

サムスンの注目される純利益の数値には、一時的な従業員報酬コストが含まれており、これは実際の利益の質に影響を与えています。コンセンサス営業利益予測は、約96兆ウォンから86兆ウォンへ下方修正されました(実際の予備数値は89.4兆ウォンでした)。これは主に2026年5月に交渉された労働関連の特別コストによるものです。これらのコストは技術的には一時的ですが、労働交渉に起因する下部構造的なマージン圧力が継続的にコスト要因として残ることを示しています。

より重要なのは、アナリストがこれらの一時的な項目を除外した場合、基盤となる利益成長は依然として顕著であるが、それは現在市場が疑問視しているのと同じ価格動態によってもたらされているということである。したがって、サムスンの利益の「質」は、報道されている19倍の成長率が示すほど高くなく、利益の大幅な増加の多くは持続的な競争優位性によるものではなく、サイクリックで一時的なものである。

メモリのスーパーサイクルは2027年まで継続すると予想されていますが、価格上昇率はピークに達しつつある可能性があります。業界アナリストは、AIインフラの拡大が鈍化する兆しを見せないことを背景に、現在の「セラー市場」が2027年まで継続すると広く見込んでいます。サムスン自身の2026年第1四半期の見通しでは、ハイパースケーラーが企業によるAIおよびLLMサービスの採用増加に対応するため、2026年後半のサーバーメモリ需要は引き続き強固であるとされています。同社はまた、エージェント型AIが需要成長をさらに加速させると指摘しています。

しかし、投資家にとって重要な質問は、メモリ価格が高止まりするかどうかではなく、価格上昇のペースが継続できるかどうかです。DRAM価格が1四半期で既に44%上昇し、NAND価格が53%跳ね上がった今、価格による追加の上昇余地は数学的に達成が難しくなっています。市場は先見的であり、絶対価格が高水準で推移しても、価格成長の減速を織り込んでいます。

2026年7月30日に発表されるサムスンの第2四半期決算報告書では、同社が株式売却の背後にある構造的懸念に対応できるかどうかが明らかになります。投資家は、HBM4の収益貢献度および主要AI顧客との資格取得進捗、DRAMおよびNANDのビット成長(出荷量)と価格主導の収益成長、および2026年第3四半期のメモリ価格と需要動向の見通しという3つの重要な指標に注目すべきです。

予備的な業績発表は統合財務数値のみを提供します——詳細なセグメント別内訳により、サムスンの半導体部門がHBMで勢いを増しているのか、それとも汎用メモリー価格に依然として依存しているのかが明らかになります。さらに、HBM4Eのサンプル納品および顧客導入スケジュールに関する経営陣のコメントは、サムスンが最高利益率のメモリーセグメントでSKハニックスとの差を縮められるかどうかを評価する上で極めて重要です。

サムスン電子は、AIインフラ構築への直接的な露出を得る最も有効な方法の一つです。KuCoinは、この半導体スーパーサイクルにポジションを取ろうとする投資家向けに、アクセスしやすい取引ツールを提供しています。

KuCoinは、暗号資産市場だけでなく、株式市場にもアクセスを提供しています。今、ユーザーはKuCoinのTrading US Stock Perpsキャンペーンに参加できるようになりました:

-

簡単な取引ミッションを完了後、ユーザーはTSLA、AAPL、またはGOOGLで100,000 USDTの賞金プール報酬を獲得できます。

サムスンの2026年第二四半期決算報告はパラドックスだ。数字は歴史的に異常なほど優れているが、市場の反応は厳しく否定的だった。この乖離は、洗練された投資家が表面的な利益成長を超えて、利益の背後にある要因とその持続可能性を重視するためだ。サムスンの営業利益が19倍に増加したのは、メモリ価格のインフレーションによるものであり、これは業界全体に共通する現象で、すべての競合企業に平等に恩恵をもたらしている。

同社は優れた技術や実行力によって市場シェアを獲得しているのではなく、いつでもピークに達する可能性のあるマクロの波に乗りている。収益成長が利益成長に後れを取っていること、SKハイニックスとのHBM競争力の継続的な差、および特定のコスト調整の一時的性質は、すべてこの記録的な利益の質を低下させている。投資家にとっての重要な教訓は、サムスンの株価が過去の実績ではなく、将来の期待を反映しているということである。

株価が今年すでに147%上昇しており、利益の上方修正が構造的な競争優位性ではなくサイクリックな価格設定によってもたらされている場合、歴史上最高の四半期報告書でも不満に感じられる可能性がある。市場は単純な質問を投げかけている:スーパーサイクルの次に何が来るのか?サムスンがHBMのリーダーシップと、価格サイクルを上回るボリューム成長を示すまで、この質問はその評価に引き続き重くのしかかるだろう。

利益が過去最高だったのに、サムスンの株価はなぜ下落したのか?

その株式は年初以来すでに147%上昇しており、多くの好材料はすでに価格に織り込まれている。市場はサムスンだけでなく、メモリのスーパーサイクル全体を再評価している。利益成長が企業固有の競争優位ではなく、業界全体の価格インフレによってもたらされている場合、投資家はその持続可能性に疑問を呈する。

サムスンの利益成長は持続可能でしょうか?

現在の利益水準は、DRAMおよびNANDの価格上昇に大きく依存しており、2026年第2四半期にはそれぞれ44%、53%上昇しました。AI需要は2027年を通じて価格を高水準で維持すると見込まれますが、価格上昇率はピークに達しつつあり、前年同期比の比較が難しくなっています。

サムスンとSKハイニックスはHBMでどのように比較されますか?

サムスンはHBMの市場シェアと技術的リーダーシップでSKハイニックスに後れを取っている。サムスンは2026年第1四半期にHBM4の量産を開始したが、SKハイニックスはHBM3EおよびHBM4世代でリードを維持している。HBMは利益率が最も高いメモリセグメントであり、この差は戦略的に重要である。

サムスンの業績における一回性の費用とは何ですか?

サムスンの利益は、2026年5月の労働組合交渉に伴う特別な従業員補償費用の影響で減少しました。これらの一時的要素が全体の数値を歪めましたが、これらを調整した後でも、基盤的な成長は依然として価格要因が圧倒的です。

サムスンは2026年第二四半期の詳細をいつ発表しますか?

サムスンは2026年7月30日に2026年第2四半期の完全な決算報告書を発表し、半導体、ディスプレイ、モバイルデバイス、その他の部門ごとの詳細なセグメント別内訳を含みます。この報告書により、HBMの収益貢献度と第3四半期の見通しが明確になります。

免責事項: このページは、お客様の便宜のためにAI技術を使用して翻訳されています。最も正確な情報については、元の英語版を参照してください。