ドットコムからドットAIへ:歴史的なテクノロジーバブルがBitcoinと暗号資産トレーダーに与える意味

2026/06/01 17:13:00

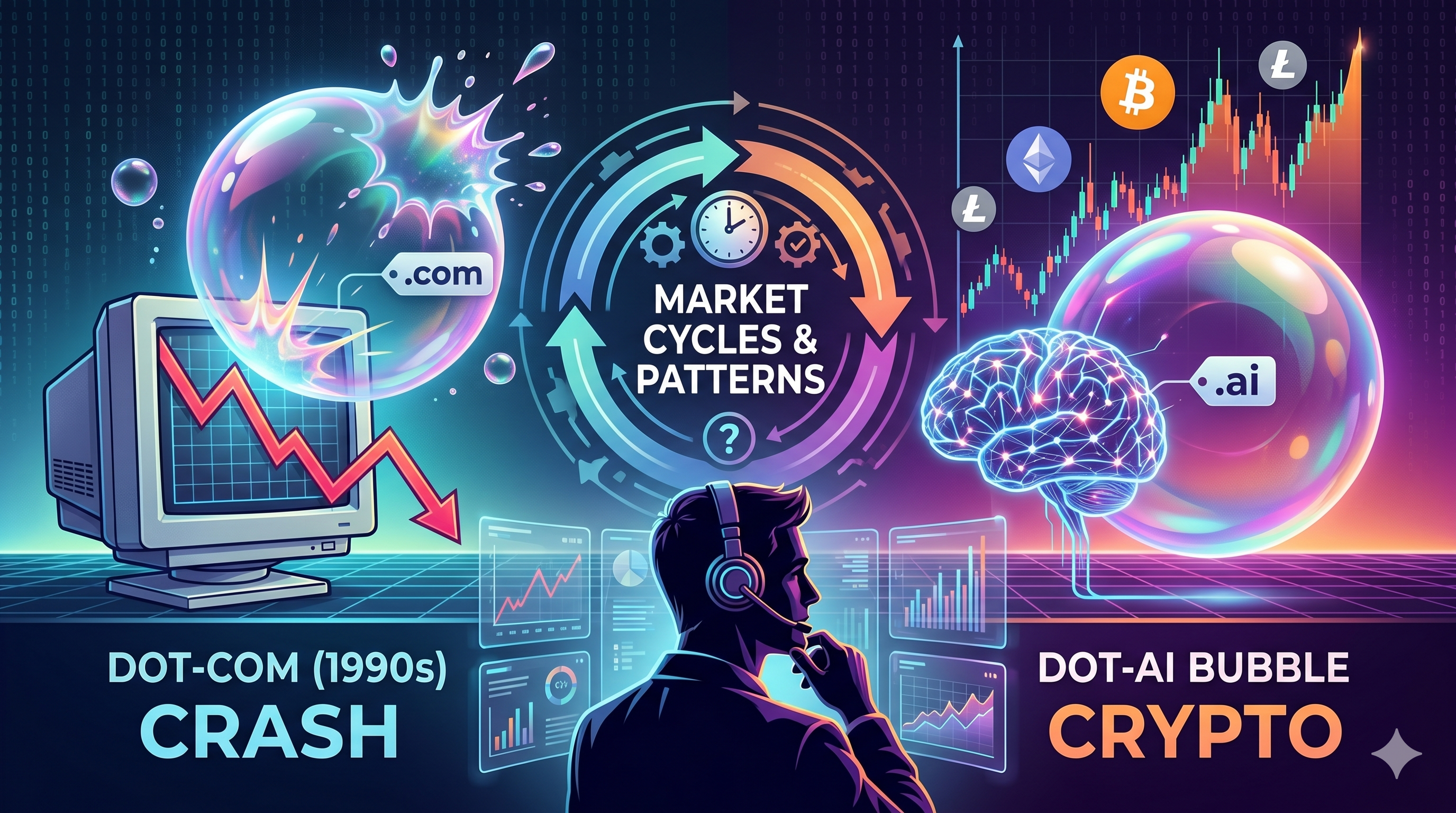

金融市場は、ドットコム時代の投機的熱狂から現在の「ドットAI」ブームへと移行する、1990年代後半を彷彿とさせるパラダイムシフトを経験しています。2026年、人工知能技術の急激な台頭により、テクノロジー企業の評価額の持続可能性や米国市場の崩壊の可能性について激しい議論が巻き起こっています。本記事では、この二つの変革期の歴史的類似点を検討し、特に仮想通貨エコシステムへの深い影響に焦点を当てます。従来のテクノロジー株が過去最高の倍率に達する中、デジタル資産、特にAI駆動型トークンおよび分散型物理インフラネットワーク(DePIN)は、相関して急騰しています。AIの革新とブロックチェーン技術が交差する不安定な領域で投資家が進むためには、こうした歴史的な共鳴を理解することが不可欠です。私たちはマクロ経済要因、市場構造、および仮想通貨特有の影響を検討し、歴史が繰り返されているのか、それとも新たな道を切り開いているのかを明らかにします。

💡 ヒント:暗号資産初心者の方へ? KuCoinのKnowledge Baseに、始め方に必要なすべてが揃っています。

主なポイント

-

構造的な類似性が存在します:ドットコムとドットAIのブームは、急速な技術採用、巨額の資本流入、そして零售投資家の急激な投機で特徴づけられています。

-

仮想通貨の独自の位置付け:仮想通貨市場は、AI開発のハイベータ指標として機能しており、2026年にはAIトークンと分散型コンピューティングネットワークが市場シェアを大幅に獲得している。

-

収益の現実:1990年代後半とは異なり、今日のAIリーダーたちは堅実な収益源を有しているが、現在の評価額には完璧な実行が数十年にわたって続くことが織り込まれている。

-

マクロ依存:金利政策は市場の修正の主要な要因であり、流動性危機が米国株式と暗号資産の同時売却を引き起こす可能性がある。

-

テクノロジーの収束:ブロックチェーンネットワークへのAIエージェントの統合は、デジタル経済の機能方法における根本的な変化をもたらし、現在の暗号資産の実用性を過去の空想的プロジェクトから明確に区別しています。

テクノロジーバブルは、革新的な技術の短期的な影響を過大評価することから始まり、構造的な現実が明らかになる前に持続不可能な資産評価が生じることに根本的に起因する。2026年現在、AI分野では初期のインターネット時代と同様の過剰な過熱が見られている。市場参加者の心理は数十年にわたりほとんど変わっておらず、世界を変えるような技術への魅力が、投資家を伝統的な評価指標から目を背けさせる。このダイナミクスは、価格上昇がさらに多くの資本を引き寄せ、さらに価格を押し上げる自己実現的な予言を生む。しかし、歴史は示している。基礎的要因が膨張した時価総額を支えきれなくなったとき、平均への激しい戻りが発生するということを。これらのバブルの解剖学的構造を理解することは、テクノロジー sentiment に大きく依存するデジタル資産投資家にとって、リスク軽減の第一歩である。

ドットコム時代:実質より投機

ドットコムバブルは、収益がゼロの企業がインターネットの普及という期待だけで数十億ドルの時価総額を達成したことを特徴としています。投資家たちは、株価収益率やフリーキャッシュフローといった従来の評価指標を無視し、".com"という接尾辞を持つあらゆる企業に盲目的に資金を提供しました。この投機的な熱狂は、"新しい経済"への参入を逃すという恐怖から、前例のないベンチャーキャピタルの流入と一般投資家の参加によって後押しされました。企業たちは製品開発ではなく、マーケティングや顧客獲得に豪勢に資金を費やし、完全に持続不可能な巨額のキャッシュ消費率を招きました。当時の主流な理論は「早く大きくなること」であり、利益性よりも市場シェアを重視していました。

1999年と2000年に連邦準備制度が過熱する経済を冷やすために金利を引き上げ始めたとき、資本の供給は突然停止した。その結果生じた暴落は数兆ドルの資産を消し去り、実行可能なビジネスモデルの根本的な欠如を露呈した。資金調達が枯渇する中、破産が業界全体を襲い、一般投資家は無価値な株式を抱え込むことになった。インターネットは最終的に世界を革命的に変革し、核心的な技術的仮説を裏付けたが、そのタイムラインは投資家が予想したよりもはるかに長かった。この時代は、参入価格が現実から乖離している場合、技術革命に早期に参入することが、完全に間違っていたことと財務的に区別できないことを明確に証明した。

ドット-AI時代:実質的な収益と天文学的な評価

現在のDot-AIブームは、業界リーダーが巨額の実質的な収益を生み出している点でDot-Com時代と異なりますが、その評価額は絶対的な完璧さを前提としており、危険な水準にあります。半導体大手と基礎モデル開発企業は、2026年に企業による計算リソースとAI統合への無尽蔵な需要を背景に、数十億ドルの実質的なフリーキャッシュフローを生み出しています。しかし、これらの企業に割り当てられている市場倍率は、歴史的なビジネスサイクルや物理的制約に反する、途切れることのない指数関数的成長曲線を前提としています。2次的なAI企業やスタートアップは、「AGI」(人工一般知能)統合というあいまいな約束に基づいて、明確な収益化戦略なしに巨額の資金を調達し始め、1999年のパターンを再現しつつあります。

2026年のリスクは初期収益の不足ではなく、成長率が加速せず単に正常化した場合の壊滅的な倍率圧縮である。AIデータセンターへの巨額の資本支出がエンドユーザーに比例したソフトウェア収益をもたらさなければ、企業の予算は避けがたく引き締まる。この連鎖的影響により、過大に評価された将来の利益予測が大幅に下方修正され、市場の大幅な修正が引き起こされる。現在の市場は、利益や見通しのわずかな不満でも歴史的な1日当たりの時価総額の急落を招く、きわめて危ういバランスの上を歩んでいる。これは、暗号資産のような関連リスク資産に大きな影響を与える。

仮想通貨市場は、大手テクノロジー株に参入できない一般投資家にとって、AIという物語へのレバレッジ取引手段となっている。2026年には、ブロックチェーン技術と人工知能のシナジーは理論的なホワイトペーパーの範囲を超え、実際の資本化されたエコシステムへと進化した。仮想通貨の分散型性質は、独占的テクノロジー大手の支配から外れたAIアーキテクチャの実験に肥沃な土壌を提供する。この交差点からは、デジタル資産空間内にまったく新しいサブセクターが生まれ、巨額の流動性と注目を集めている。しかし、この融合は同時に、まだ初期段階にある複雑な技術を仮想通貨市場が正確に価格付けしようとする過程で、深刻な変動率をもたらしている。

AIトークン:新たな投機のフロンティア

AIに焦点を当てた暗号資産は、分散型知能という物語に支えられ、2026年の暗号市場で最もボラティリティが高く、資本化が大きいセクターです。AIエージェントネットワーク、データマーケットプレイス、分散型機械学習モデルに関連するトークンは、最近の市場サイクル全体で急激な成長を遂げてきました。投資家たちは、これらのデジタル資産をAIセクターへのハイベータの代理投資手段として利用し、メガキャップテック株ではもはや得られない非対称的なリターンを追求しています。従来の株式市場では、認定投資家法や大規模なプライベートファイナンスラウンドを通じて初期段階のAI投資が厳しく制限されているため、一般投資家の資金は代替的な参入手段として暗号AIトークンへと流入しています。

この動的状況は極端な価格非効率性と激しい投機を生み出しています。一部のプロトコルは、プライバシー、検閲耐性、公平なデータ収益化に焦点を当て、独占的なAIモデルに対する真正な分散型代替手段を構築していますが、大半のプロジェクトは単に注目を集めて利益を上げています。多くのプロジェクトが、ロードマップやホワイトペーパーに「AI」という言葉を追加してトークン価格を人工的に引き上げており、実際の技術的進歩はほとんど提供していません。この行動は、1998年に企業が社名に“.com”を追加した手法とまったく同じです。これは、暗号資産投資家が、基本的な有用性とアクティブな開発者エコシステムを、空虚なマーケティングナラティブから厳密に見分けるために、徹底的なデューデリジェンスを実施する必要があるという重要なリスクを浮き彫りにしています。

| 機能 | ドットコム時代(1995-2000年) | Dot-AIとCrypto Era(2023-2026) |

| 主要な触媒 | インターネットの普及 | 人工知能とブロックチェーン |

| 小売車両 | ペニー株とIPO | アルトコインとAIトークン |

| 収益ベース | 最小限からほぼ存在しない | リーダーには高め、アルトコインには投機的 |

| ベンチャーキャピタルの焦点 | Webインフラストラクチャー | ファウンデーショナルモデル、DePIN、Crypto |

| マクロ環境 | 金利上昇(サイクル後半) | インフレ率調整後 |

DePIN:分散型コンピューティングインフラストラクチャー

分散型物理インフラネットワーク(DePIN)は、AIのブームと仮想通貨の間で最も本質的に健全な橋渡しとして登場し、GPUの計算能力を分散させることで実用的な価値を提供しています。AI開発が膨大な処理能力を必要とする中、従来の集中型クラウドプロバイダーは継続的なサプライチェーンのボトルネックと高額な価格構造に直面しています。DePINプロトコルは、世界中で未使用のコンピューティングリソースを集約し、個人やデータセンターが余剰ハードウェアをレンタルできるようにすることでこの問題を解決し、ハードウェア提供者に暗号トークンでインセンティブを提供します。

このモデルは、小規模なAI開発者や研究者に対して計算リソースへのアクセスを民主化し、ブロックチェーン技術の検証可能で収益を生む使用事例を生み出します。2026年には、DePINは数10億ドル規模のセクターとなり、トークン保有者に実際のキャッシュフローを提供します。これは、以前の暗号資産サイクルの純粋な投機的性質とは鮮明に対照的です。分散型ネットワークにわたり計算ジョブを動的に価格設定しルーティングする能力は、大幅な効率向上をもたらします。しかし、これらのネットワークの評価額は、現在のネットワーク利用状況や発生する手数料をはるかに上回っており、価格動向は依然として現在の基本要因ではなく、将来的な採用モデルに大きく依存しています。投資家は、実際のネットワーク利用率とトークン時価総額の比率を監視し、真の価値を評価する必要があります。

グローバルな流動性と中央銀行の金利政策は、資産価格の絶対的な決定要因であり、テクノロジー株式と暗号資産はどちらもマクロ経済環境に連動して動いています。Dot-AIブームの健全性は、資本コストと密接に結びついています。技術革新は真空で起こるのではなく、巨額の資金を必要とし、その資金の可用性はマクロ経済的要因によって決まります。したがって、技術そのものを理解するのと同じくらい、広範な経済状況を理解することが極めて重要です。

連邦準備制度の役割

米連邦準備制度理事会の金融政策の決定は、米国株式市場と仮想通貨セクターの投機的意欲を直接左右する。借入コストが低い場合、資本はリスク曲線の外側へ自由に流れ、投資家が収益を追求することでテクノロジーおよび仮想通貨の評価額が急騰する。一方、金融政策の引き締めと金利の上昇は、無リスク利回りが非常にボラティリティの高い投資よりも魅力的になるため、長期資産の再評価を急速に促す。

2026年、フリードが維持しなければならない繊細なバランスは、膨大な政府債務と鈍化する経済成長という背景のもと、持続的で粘着性のあるインフレーションを管理することである。金利を長期間にわたり高すぎたままにすると、AIの評価バブルが弾け、直ちに暗号資産市場に伝染イベントが発生するリスクがある。ドットコムバブルの崩壊からの歴史的データは、熱狂が終わると、短期的には本質的に健全な企業もバーパーウェアと同様に激しく下落することを示している。これは証拠金呼び出し、アルゴリズムによる売却、そして欲から恐怖への広範な心理的シフトによって引き起こされる。フリードの行動は、テクノロジーおよび暗号資産市場に対する最終的な重力の役割を果たす。

流動性サイクルと暗号資産の変動率

仮想通貨市場は、グローバルM2マネーサプライの変動に非常に敏感であり、流動性の注入や引き抜きに対して、従来の株式市場よりも先に反応することが多い。Bitcoinとデジタル資産は24時間365日取引され、ニューヨーク証券取引所のような従来のサーキットブレーカーが存在しないため、グローバルな流動性の変化に対する「石炭坑のカナリア」としての役割を果たしている。2026年初頭を通じて、グローバルな流動性のわずかな縮小が、特に高レバレッジのAIトークンセクターにおいて、アルトコイン市場の下落を拡大させていることを確認している。

この過度の金融化により、暗号資産投資家はアマチュアのマクロ経済学者のように、中央銀行の貸借対照表、リバースレポ市場、国債利回りを絶えず監視しなければなりません。ナスダック100と暗号資産市場全体の時価総額との相関関係は、過去最高水準に近いまま推移しており、暗号資産が市場全体の混乱時に非相関の安全資産として機能するという初期の物語は明確に否定されています。米国市場がAIの現実認識をきっかけに構造的な暴落を経験した場合、暗号資産市場は深刻な、ただしおそらく短期間の清算カスケードに見舞われます。このような環境での生存には、厳格なポートフォリオ管理と流動性サイクルの理解が不可欠です。

2026年の市場崩壊は、2000年のドットコムバブルの崩壊と心理的な類似性を共有する可能性があるが、パッシブ投資やアルゴリズム取引に支配される現代市場の構造的メカニズムにより、より速く、より激しく、しかし潜在的には短い下落となるだろう。過去20年間で市場インフラが進化したことで、クラッシュの発生と解決の仕方が大きく変わった。

2000年のクラッシュと2026年の潜在的な修正

2000年の市場崩壊は、長期間にわたる複数年にわたる資本の徐々な流出だったのに対し、2026年の修正は、自動取引システムとパッシブETFの資金流れによって悪化する、急激で迅速なフラッシュクラッシュとして現れる可能性が高い。2000年代初頭には、一般投資家は個別株を保有しており、これらの保有資産の解消には、現実が徐々に認識され、企業が段階的に破産を申請するまでに数年かかった。現在では、資本はインデックスファンドおよび上場投資信託(ETF)に高度に集中している。

AIブームを牽引するメガキャップテクノロジー株が弱体化した場合、パッシブファンドはインデックスの加重を維持するために無差別に売却を余儀なくされ、市場全体が同時に下落する。この市場構造は、能動的な価格発見が盲目的なアルゴリズムによる資本流動に置き換えられるため、極めて脆弱性を生む。さらに、2026年におけるソーシャルメディアと分散型ネットワークを通じた情報拡散の速度は、パニックを指数関数的に加速させる。大手AIチップメーカーの業績予想の不振が、数時間以内に兆ドル単位の時価総額を消し去り、テクノロジー株のハイベータ・デリバティブとして取引される仮想通貨資産に大きな影響を与える。この現代的な市場構造は、投資家にとってより迅速な対応と自動化されたリスク管理を要求する。

暗号資産のヘッジ手段としての役割またはハイベータ資産としての役割

現在、デジタル資産は信頼できるマクロ経済のヘッジとしてではなく、ハイベータのテクノロジー株の代替として機能しており、AIブームの上昇とテクノロジー主導の市場崩壊の下落の両方を拡大している。Bitcoinが「デジタルゴールド」またはインフレヘッジとしての元々のビジョンにもかかわらず、機関投資家の採用により、その価格動向は従来のリスク資産と強く連動している。2026年のAIに対する過剰な期待期には、暗号資産市場はナスダックを大幅に上回り、最も積極的な投機的資本を獲得した。

しかし、テクノロジー株が規制の逆風、業績予想の下回り、またはマクロ経済の引き締めに直面すると、暗号資産は従来の株式損失をはるかに上回る大幅な下落を経験します。この動態は、流動性が低くレバレッジが高いアルトコイン市場で特に顕著です。米国テクノロジー株の暴落をヘッジするために暗号資産を利用する投資家は、市場の現実と根本的にずれています。テクノロジー株の暴落はほぼ確実に暗号資産を引きずり下ろします。代わりに、暗号資産は技術的な投機の極致と捉え、厳格なリスク管理、適切な保有資産サイズ、極端で構造的な変動率を受け入れることが必要です。

Dot-AI時代における資本の分配は根本的に変化し、機関ベンチャーキャピタルが初期段階の株式利益を独占し、個人投資家を非対称なリターンを求めて仮想通貨トークン市場へと駆り立てています。機関のアクセスと個人投資機会のこの格差は、現在の市場サイクルの特徴的な性質です。

AI時代における機関の支配

2026年には、ベンチャーキャピタル企業とメガキャップのテクノロジー大手が、本物のAIの画期的進歩への資金調達と時価総額を完全に支配し、一般投資家を最も収益性の高い機会から排除しています。1990年代後半のように、一般投資家がインターネットスタートアップのIPOに成長段階の比較的早い段階で参加できた時代とは異なり、今日のAI企業はより長く非上場のままです。それらは驚異的な評価額で、プライベート市場で数十億ドルを調達しています。

これらの企業がIPOを通じて公開市場に上場する頃には、指数的な成長の大部分は内部者や初期の機関投資家によってすでに獲得されています。この構造的な不平等は、一般投資家間に大きな不満を生み出しています。さらに、基礎的なAIモデルの訓練に必要な資本は膨大であり、主権レベルの富または巨額の企業貸借対照表を持つ企業のみが競争可能です。これにより、従来のテクノロジー分野で寡占が生じ、小規模な競合を抑制し、権力が少数の主要プレイヤーに集中しています。一般投資家は過大評価された公開株式を購入せざるを得ず、下落リスクの大部分を負うことになります。

暗号資産市場での小売投資家のFOMO

早期のAI株式から除外された一般投資家は、「見逃すのが怖い」(FOMO)という感情を仮想通貨に直接注ぎ込み、デジタル資産エコシステム内に非常に投機的なマイクロバブルを生み出している。仮想通貨市場は参入障壁が低く、グローバルにアクセス可能であり、ベンチャー規模のリターンを約束するため、テクノロジー系スタートアップ投資の初期段階を模倣している。その結果、一般投資家の資金はAIテーマのトークン、メムコイン、新しく上場した分散型アプリケーションへと大量に流れ込んでいる。

この感情に左右される市場は、ニュースサイクルやソーシャルメディアのトレンドに極めて敏感です。ブロックチェーンプロトコルがAIパートナーシップや統合を発表するだけでも、数時間以内にそのトークン価格が三位数パーセント上昇することがあります。このような投資機会の民主化は仮想通貨のエトスの核心的な理念ですが、同時に新規投資者を悪質なトークノミクス、内部者売却、そして明確な詐欺といった深刻なリスクにさらしています。仮想通貨における一般投資家の感情は、1999年のデイトレーディングの熱狂と完璧に一致しており、投機の興奮や一夜にして富を手に入れる追求が、厳密な財務分析やリスク評価を上回ることがよくあります。

2026年において、AI業界と暗号資産業界にとって最も重要な外部要因は規制の明確さであり、政府の厳しい監督がイノベーションを抑制すると同時に市場を制度化する脅威となっている。これは1990年代後半の独占禁止措置と類似しており、政府は急速に拡大する技術的独占を制御しようとしている。

SECによるAIと暗号資産の監督

米国証券取引委員会(SEC)は、AIトークンを未登録証券として分類することと、主要なAI企業のコーポレートガバナンスを対象とする二重の規制キャンペーンを強化している。暗号資産セクターでは、「執行による規制」の継続的なアプローチが開発者にとって敵対的な環境を生み出し、イノベーションと資本が海外へと移転している。収益分配、ステーキング利回り、またはガバナンス権を提供するAIトークンは、規制当局が従来の金融法を分散型構造に適用しようとしているため、厳しく監視されている。

同時に、SECを含む他の規制当局は、AI能力を誇張して株価を不正に引き上げ、投資家を誤導する「AIウォッシング」と呼ばれる慣行に対して、従来のテクノロジー企業を調査しています。この規制圧力は、市場の過熱を大きく抑制しています。厳しい規制強化や複数の注目される執行行動が発生すれば、投機バブルを突き破るブラック・スワンの触媒となり、デジタル市場と従来市場の両方で急速なレバレッジ縮小を引き起こす可能性があります。

| 管轄権 | AI規制アプローチ | 暗号資産規制のアプローチ |

| アメリカ合衆国 | 断片的で、強制的な | 厳格な証券分類 |

| 欧州連合 | 包括的(AI法が施行) | MiCAが実施され、明確なルールが整いました |

| アジア(香港/シンガポール) | イノベーションに優しい、サンドボックスモデル | 非常に前向きな機関ハブ |

デジタル資産規制に対するグローバルな視点

規制アビトラージは、米国のような制限的な管轄区域から資本と人材が逃れ、欧州やアジアの包括的で前向きなフレームワークへと移行する中で、グローバルな技術的景観を積極的に再構築しています。欧州連合におけるCrypto-Assets市場規制(MiCA)の実施や、香港およびシンガポールの前向きなライセンス制度は、大規模な資本投入に必要な制度的安定性を提供しています。

これらの管轄区域では、AIと仮想通貨の交差点が、規制され安全な範囲内で繁栄しています。この世界的な差異により、米国市場の暴落や規制強化が、グローバルな仮想通貨業界の終焉を意味するとは限りません。むしろ、米国中心の規制抑制が、デジタル資産と分散型技術がアメリカ市場の動向から独立して継続して繁栄する、真に多極的な金融システムへの移行を加速する可能性があります。この世界的なレジリエンスは、仮想通貨市場がかつてのより脆弱な段階と比較して、成熟していることを示しています。

AIとブロックチェーンの融合に備えていますか?歴史的な市場サイクルが繰り返される中で、効果的にポジションを取るには、トップレベルの流動性と最先端のデジタル資産へのアクセスが不可欠です。KuCoinは、最新のAIトークン、DePINプロジェクト、ブルーチップ暗号資産の深い市場を提供し、金融の未来への比類ないゲートウェイを提供します。高度な取引ツール、リアルタイムの市場分析、使いやすいインターフェースにより、マクロの変動率へのヘッジから高成長セクターの探求まで、自信を持って取引できます。Dot-AI革命をただ見守るのではなく、今日こそあなたのポートフォリオを掌握し、次世代のデジタル資産を発見しましょう。

ドットコムバブルと2026年のドットAIブームとの類似点は、仮想通貨の市場をナビゲートする現代の投資家にとって重要な教訓を提供している。私たちは確かに、巨額の資本流入、一般投資家の投機、完璧な未来を織り込んだ評価額が特徴的な極端な技術的過熱期にいる。しかし、1990年代後半のバーチャル製品とは異なり、今日の主要なAI企業や分散型コンピューティングプロトコルは、実際の収益を生み出し、具体的な有用性を提供している。

主なリスクは技術そのものではなく、マクロ経済環境と、継続的な指数成長を要求する複数の拡張サイクルにあります。仮想通貨市場は依然としてこれらの従来のテクノロジー・サイクルと密接に結びついており、流動性の流れに応じて利益と損失を両方とも拡大するハイベータ資産として機能しています。グローバルで規制圧力が高まり、金利サイクルが変化する中、米国市場の修正の可能性は大きくなっています。投資家は、物語に基づくFOMOよりも厳密なファンダメンタル分析を優先し、持続的で収益を生み出すインフラを構築しているプロトコルと、単にAIのヒュープに乗っているプロトコルとを区別する必要があります。このような歴史的な類似点を理解することで、市場参加者は避けられない変動率に備え、デジタル経済を再構築する本物のイノベーションを活用できます。

仮想通貨の文脈で、AIトークンとは具体的に何ですか?

AIトークンは、分散型機械学習、データマーケットプレイス、または分散型GPU計算リソースへのアクセスなどの人工知能操作を支援する、ブロックチェーンプロトコルにネイティブなデジタル資産です。これらのトークンは、ハードウェア提供者へのインセンティブ付与、ネットワーク内のサービス支払い、またはプロトコルの開発ガバナンスに使用されます。

金利の上昇は、暗号資産の価格にどのような影響を与えますか?

金利の上昇は資本の借り入れコストを高め、一般的に暗号資産のような投機的で高リスク資産からの流動性を減少させます。投資家が政府債からより高い無リスク収益を得られるようになると、ボラティリティの高いデジタル資産への投資意欲が低下し、暗号市場全体に下落圧力が生じます。

大規模な米国株式市場の暴落に対して、仮想通貨市場は生き残れるでしょうか?

はい、仮想通貨市場は生き残ることができます。しかし、相関するパニック売買と証拠金清算により、初期に深刻な下落を経験するでしょう。長期的には、仮想通貨は回復力があり、米国以外でのグローバルな採用が進み、規制の明確化が進むにつれて、自力で回復する能力を示してきました。

DePINは、純粋なAIトークンよりも安全な投資とされる理由は何ですか?

DePIN(分散型物理インフラネットワーク)は、実際の企業に計算リソースやデータストレージを提供することで実在の収益を生み出しているため、本質的により強固であると見なされています。一方、純粋なAIトークンは、現在の確実なキャッシュフローではなく、マーケティングの物語や将来の約束に大きく依存しており、非常に投機的です。

2026年にAI関連の暗号資産への投資は遅すぎますか?

AIとブロックチェーンの統合はまだ初期段階であるため、まだ遅すぎることはないが、容易で無差別な利益の時代はおそらく終わった。投資家は、ハイプに駆られてアルトコインを追うのではなく、真の実用性、活発な開発者エコシステム、持続可能なトークノミクスを持つプロジェクトに厳選して注目する必要がある。

免責事項:本記事は情報提供を目的としたものであり、財務または投資アドバイスを構成するものではありません。仮想通貨への投資には大きなリスクが伴います。取引前に必ずご自身で調査を行ってください。

免責事項: このページは、お客様の便宜のためにAI技術(GPT活用)を使用して翻訳されています。最も正確な情報については、元の英語版を参照してください。