資金の保護:一般的なカード詐欺のリスクとその防止方法

銀行カードは、私たちの日常的な金融生活において欠かせない存在です。しかし、この利便性の裏には、不正取引の持続的なリスクが潜んでいます。情報の取り扱いにおける一時的な不注意や、巧妙に偽装された詐欺リンクへの単一のクリックが、資金を一瞬にして盗まれることにつながることがあります。一般的な詐欺の手口を理解し、防詐欺の知識を身につけることは、現代のカードホルダーにとって不可欠な金融リテラシーのスキルです。

1 一般的な詐欺の罠の解明:リスクはいたるところに存在する

詐欺の手法は常に進化していますが、その核心的な目的は同じままです。それは、あなたのカード情報をまたは取引確認コードを違法に取得することです。以下は最も頻繁に発生する高リスクなシナリオです。

1.1 フィッシング詐欺と通信詐欺

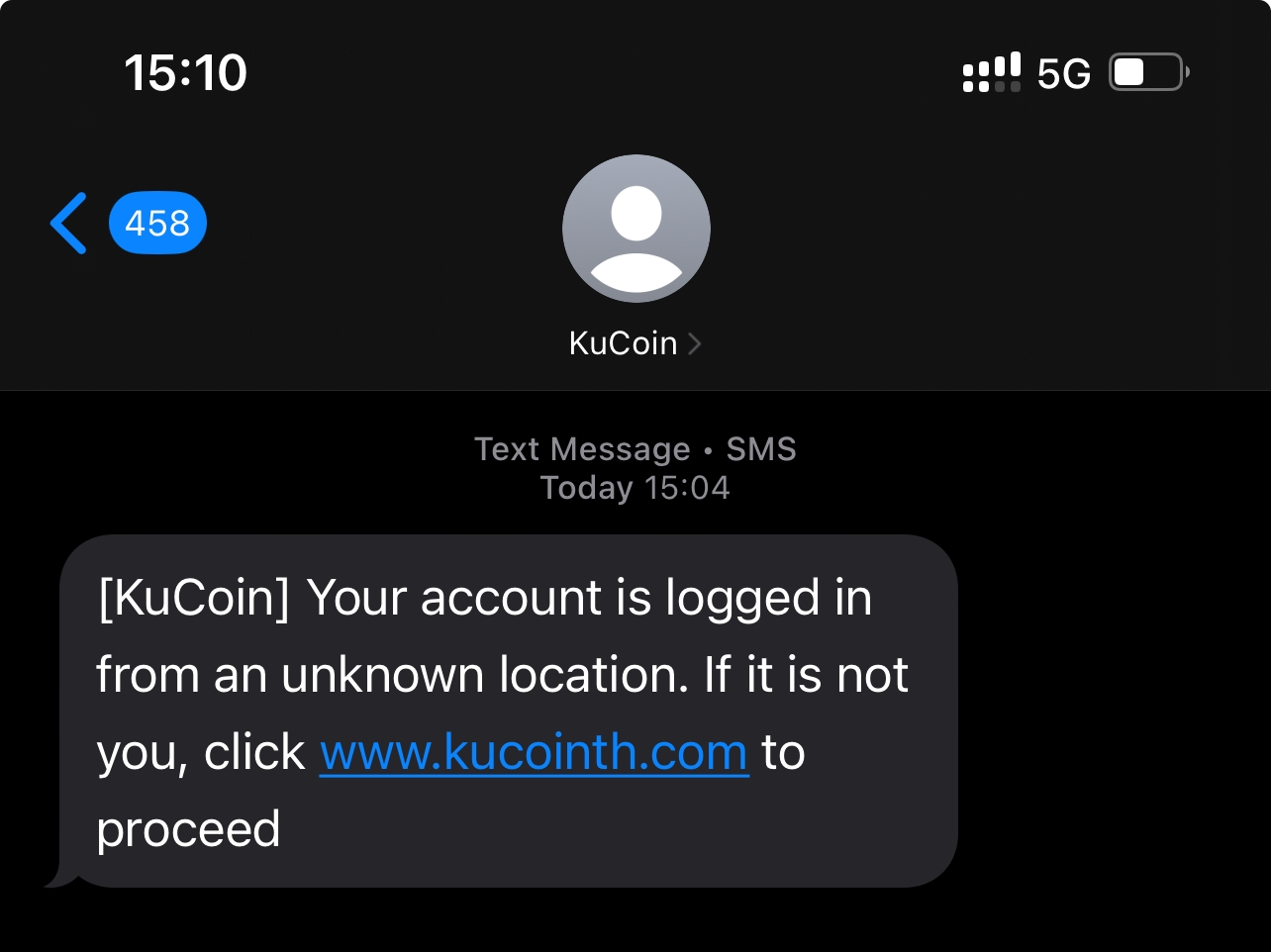

- シナリオ: あなたは「銀行」からのテキストメッセージを受け取り、アカウントに異常があると主張し、確認のためにリンクをクリックするよう求められる、または「カスタマーサービス」からの電話を受け取り、返金の処理や信用限度額の増加を口実にSMS認証コードを要求される。

- リスクポイント: 詐欺師たちは、公式機関を装った偽のウェブサイトや電話、テキストメッセージを使って、カード番号やパスワード、CVV2(裏面の3桁のコード)、SMS認証コードなどのコア情報を自発的に明かすようにあなたをだます。

犯罪者は、ユーザーのアカウントに異常があると主張して、ユーザーをフィッシングサイトにクリックさせる。

1.2 なりすましカード詐欺とスキミング

- シナリオ: あなたは規制されていない小さな販売店でカードをスワイプするか、改ざんされたATMやセルフサービス端末を利用する。

- リスクポイント: 犯罪者は、端末に違法なスキミング装置を設置して磁気ストリップデータやパスワードを盗み、それを利用して不正利用のための偽造カードを作成する。磁気ストリップカードは特に脆弱である。

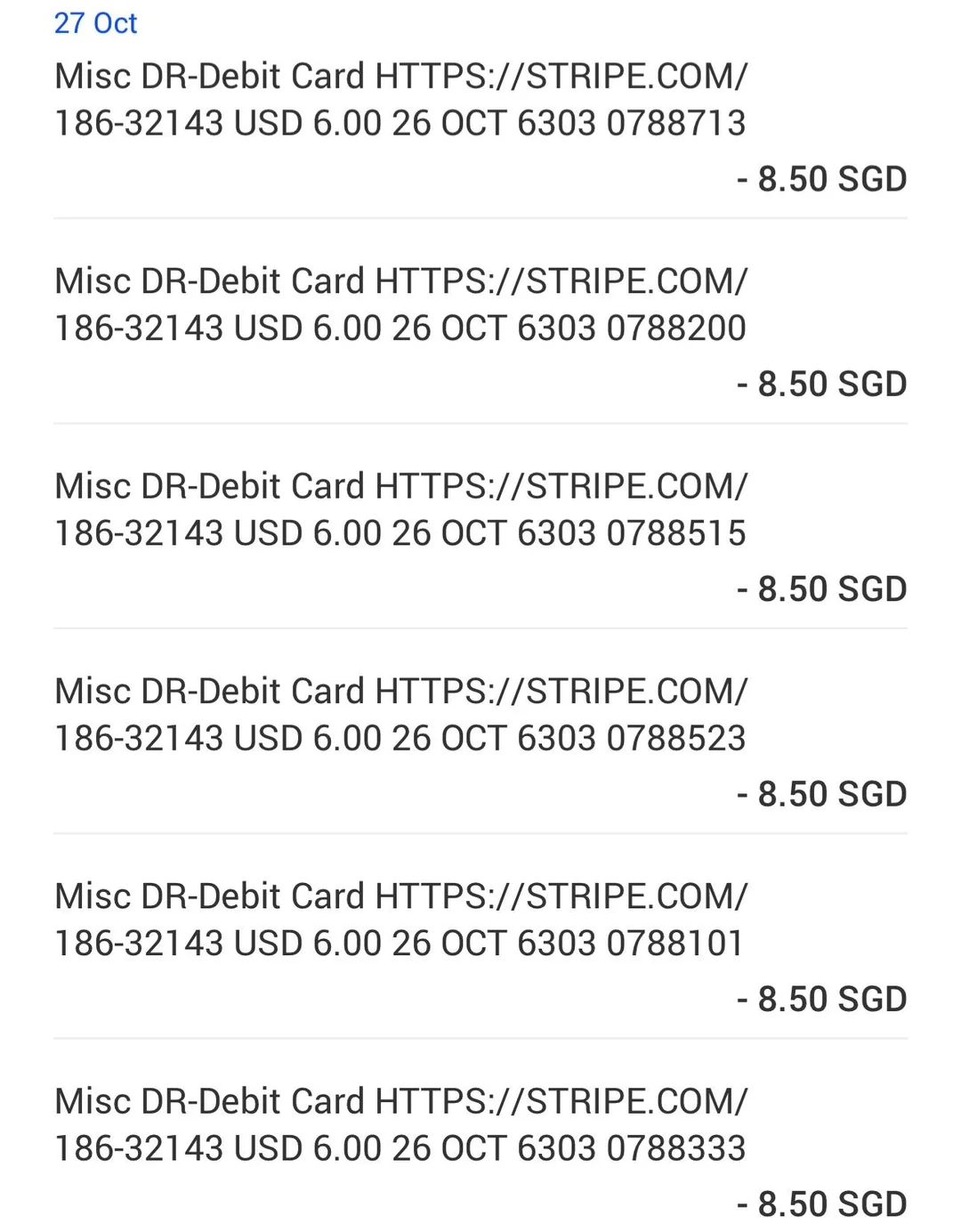

1.3 オンラインカード不在(Card-Not-Present) (CNP) 詐欺

- シナリオ: あなたは安全でないウェブサイトやアプリで買い物をしたり、パブリックWi-Fiに接続したまま支払いを行ったりしています。

- リスクポイント: 支払い情報が送信中に傍受されるか、販売業者のデータベースがハッカーによって侵害され、大規模なデータ漏洩につながります。犯罪者はその後、取得したカード番号、有効期限、およびCVV2コードを利用してオンラインでの購入を完了させます。

犯罪者はオンラインカード不在詐欺を通じて複数の詐欺的な取引を行います。

1.4 カードの紛失または盗難による詐欺およびカードの交換

- シナリオ: カードが物理的に紛失または盗まれた、または取引中に犯罪者が一時的にカードを交換した。

- リスクポイント: カードが不正な手に渡ると、特に小口のパスワード不要な支払い機能が有効になっている場合は、すぐに不正取引に使われることがあります。

2 セキュリティ防御の構築:能動的な予防が鍵

受動的に心配するのではなく、自分自身を守るために能動的な行動を取るべきです。これらの対策を取ることによって、カード利用のセキュリティを大幅に高めることができます。

2.1 情報を厳重に保護する

- 決して開示しないこと: 銀行や警察のような正当な機関は、電話やテキストメッセージを通じてあなたの支払いパスワードやSMS認証コードを決して求めません。これらはあなたの最終的な防御ラインです。プライベートに保ってください。

- 適切に処分してください: カード番号や氏名が記載されている領収書や古いカードは安全に保管してください。有効期限切れのカードを破壊する際は、磁気ストリップとチップが完全に破壊されていることを確認してください。

- ユニークなパスワード: 銀行カードに強力で専用の支払いパスワードを設定してください。電話のロックやソーシャルメディアアカウントと同じパスワードは使用しないでください。

2.2 マスターの使用習慣と詳細を習得する

- チップカードへのアップグレード: 磁気ストライプカードをできるだけ早く、より安全な金融ICチップカードに交換してください。

- スワイプを慎重に: 信頼できる販売店でのみカードを使用してください。取引中はカードの所在を常に確認し、パスワードを入力する際はキーパッドを遮るようにしてください。

- 制限を設定する: 必要に応じて、オンライン決済用の口座を含め、モバイルバンキングを通じて単一取引および日次の限度額を設定してください。

- パスワードなし決済を終了する: 取引ごとにパスワード認証を要求するよう、自分の利用習慣に応じて「少額パスワード不要」機能をオフにすることを検討してください。

2.3 オンライン決済には注意を払う

- 公式情報源を信頼してください: 銀行および支払いアプリは、公式のアプリストアからのみダウンロードしてください。支払いサイトは「https://」で始まり、セキュリティロックアイコンが表示されていることを確認してください。

- リンクに注意せよ: テキストメッセージ、電子メール、または不明なウェブサイトから送信された支払い用リンクはクリックしないでください。代わりに、公式ウェブサイトのアドレスをブラウザに直接入力してください。

- 環境の分離: 公共のコンピュータや公共のWi-Fiで支払い操作を行わないでください。携帯電話に信頼できるセキュリティソフトをインストールしてください。

2.4 テクノロジーおよびツールを活用する

- アラートを有効にする: アカウントの活動をリアルタイムで監視するために、SMSまたはWeChatの通知サービスをアクティブにしてください。

- カードをロックする: カードが使用されていないときは、発行銀行が提供するカードロック機能を使用して、不正な取引を防ぎましょう。

- バーチャルカードサービス: 頻繁なオンライン支払いまたは海外のウェブサイトでの購入の際には、リスクを主カードから効果的に隔離するために、ランダムなカード番号と独立した限度額を提供するバーチャルクレジットカードの申請を検討してください。

3 緊急対応:詐欺が発生した場合の対処方法は?

万全の注意を払っていても、詐欺の被害に遭った場合は、冷静さを保ち、直ちに以下の手順に従ってください。

- カードを直ちにロックする: 損失を報告するか、モバイルバンキングまたはカスタマーサービスを通じてカードを即座に凍結し、さらなる損失を防ぎましょう。

- 証拠を保持する: 詐欺的なテキストメッセージ、通話記録、フィッシングサイトのスクリーンショットを保存してください。不正取引の時間、金額、および業者の名前を確認してください。

- 警察に速やかに通報してください: 最寄りの警察署に届け出を提出してください。詐欺のプロセスと損失額を詳細に説明し、警察の受理証明書を入手してください。

- 銀行に連絡する: 発行銀行にチャージバックの申請を開始し、調査に協力し、関連資料を提供してください。規定によると、カードおよびパスワードを適切に管理したカード保持者は、紛失を報告した後の詐欺的な取引に対して通常は責任を負いません。

カードを安全に使うことは、習慣であり、またスキルでもあります。金融技術が進歩するにつれて、犯罪の手口も進化しています。資金を本当に守るためには、常に警戒を怠らず、自分のセキュリティ知識を継続的に更新し、予防策を日常のルーティンに組み入れることが必要です。

ご質問がある場合は、カード発行銀行に直接お問い合わせください。