著者:@intern_cc暗号通貨KOL

翻訳:Felix, PANews

暗号通貨オプションは、2026年までに注目される金融商品となる見込みがあり、その背景には3つのトレンドが融合しています。それは、「リターン・アームカゲー(Return of the Reaper)」によって従来のDeFiのリターンが圧迫される一方で、新世代の簡易的な「エントリーレベル製品」がオプションをワンクリック取引インターフェースとして抽象化し、さらにコインベースがダーイビットを29億ドルで買収し、機関投資家による認知が得られたことです。

現在、チェーン上オプションは暗号通貨派生品取引高のほんの一部に過ぎないが、永続契約は市場で圧倒的な主導権を握っている。この格差は、ロビンフッドが普及する前のトレーディングファイナンス(TradFi)オプションと非常に似ている。

Polymarket は2024年に、二元オプションを再パッケージ化し、優れたマーケティング戦略を駆使して、90億ドルの取引を処理しました。小口投資家市場における確率的ベットへの需要が実証された場合、DeFiオプションも同様の構造的転換を遂げられるのでしょうか。インフラと収益性のダイナミクスがやっと一致した今、実行力がオプションがボトルネックを突破するか、あるいは小众的なツールとしての地位を維持するかを決定するでしょう。

受動収入の終わり

2026年に暗号オプションが急成長する可能性がある理由を理解するには、まず「何が消滅しつつあるのか」を理解する必要がある。

過去5年間、暗号資産エコシステムは急成長を遂げ、市場アナリストたちはこれを「手をほとんど動かさない収益」の黄金時代と後から呼んでいます。参加者は複雑な操作や積極的な管理をほとんど行わなくても、顕著なリスク調整後の高収益を得ることができました。その典型的な例は複雑なオプション戦略ではなく、トークン発行時のマイニング、ループ戦略、あるいは永続契約の価格差を利用した単純で強引なアービトラージ手法などです。

ベーシス取引は暗号通貨の収益の中心です。その仕組みは一見単純そうに見えますが、実際にはそうではありません。小口投資家は構造的に長期的に買い玉を持つ傾向があるため、買い手はポジションを維持するために資金費率を通じて売り手にコストを支払わなければなりません。賢い参加者は、スポットを購入して永続契約をショートすることで、価格変動に影響を受けないデルタ中立的なポジションを構築し、年利20%から30%の収益を得ることができます。

しかし、天下に無料の昼食はない。ビットコイン現物ETFの承認に伴い、従来の金融機関の参入により、工業的規模での効率がもたらされた。認可参加者とヘッジファンドは数十億ドルの資金を用いてこの取引を開始し、利差を国債金利とわずかなリスクプレミアムにまで圧縮した。2025年までに、この「バブル」は消えていった。

DeFi(分散型金融) オプション契約の「墓地”

- Hegicは2020年に「プール対プール」のイノベーションとともにローンチされましたが、コードのエラーやゲーム理論的な欠陥により、初期の段階で2回、サービスを停止しています。

- リボンの時価総額は、2022年の市場暴落とその後Aevoへの戦略的移行により、3億ドルのピークから急落し、2025年にはハッカーによって約270万ドルが盗まれるに至った。

- Dopexは集中型流動性オプションを導入したが、モデルが生成するオプション商品の競争力の欠如や資金の運用効率の悪さ、さらに厳しくなったマクロな熊相場におけるトークン経済の持続不可能さから、最終的に崩壊した。

- Opyn は、オプション取引が依然として機関投資家主導であることに気づき、個人投資家を諦めてインフラに注力する方針に転換した。

失敗モードが高度に一貫している:雄心的なプロトコルは、流動性の起動とユーザー体験の簡素化を同時に実現することが難しい。

複雑さのパラドックス

皮肉なことに、理論上はより安全でユーザーの意図に合致しているオプションは、リスクが高く仕組みも複雑な永続契約ほど普及していません。

永続契約は見た目は単純ですが、そのメカニズムは非常に複雑です。市場が急落するたびに、強制決済や自動的なレバレッジ解除が行われ、たとえ大口トレーダーであっても、永続契約の仕組みを完全に理解しているとは限りません。

対照的に、オプションではこうした問題はまったく発生しません。コールオプションを購入した場合、リスクはオプション料に限定され、エントリー時点で最大損失が明確になります。しかし、永続契約(ペーパーレバレッジ)が主流を占めているのは、「10倍レバレッジにスライドする」ことは常に、「デルタ調整後のリスクポジションを計算する」よりも簡単だからです。

永続契約の思考的罠

永続契約は、クロススプレッドを負担させ、すべての取引で2回の手数料を支払わせます。

たとえヘッジポジションであっても、それによって全財産を失わせる可能性はある。

それらは経路依存性を持ち、ポジションを建てるだけで「放置しておく」ことはできません。

短期の小口投資家資金流がいまだに永続契約に向かうと考えたとしても、オプションはチェーンネイティブ金融の大部分で市場シェアを維持し続けるでしょう。オプションはリスクヘッジや収益創出に利用できる、より柔軟で強力なツールです。

今後5年間を見据えると、ブロックチェーン上のインフラストラクチャは徐々に分配層のバックエンドインフラストラクチャへと進化し、その範囲は従来の金融よりも広がっていくだろう。

今日のイノベーティブな金庫プラットフォーム、RyskやDeriveなどは、この変革の最初の波を象徴しており、それらは単なるレバレッジやローンプールを超えた構造化商品を提供しています。賢明な資産運用者は、分散型エコシステムを最大限に活用するために、リスク管理やボラティリティの操作、ポートフォリオ収益の最適化に役立つより豊かなツールが必要になります。

伝統的な金融が証明するように、個人投資家はオプションを好む。

ロビンフッド 革命

伝統的な金融において、個人投資家によるオプション取引の増加は、ある種のルートマップを示している。ロビンフッド(Robinhood)が2017年12月に手数料無料のオプション取引を開始したことで、業界に大きな変化がもたらされ、最終的に2019年10月にその頂点を迎えた。このとき、チャーチル・ダウンズ(嘉信リチャードソン)、デモニ・ペリ(デモニ・ペリ証券)、インテルデイル(インテルデイル証券)が数日以内に相次いで手数料を撤廃した。

その影響は非常に大きい:

- 米国における個人投資家によるオプション取引量の割合は、2019年末の34%から2023年に45%から48%に急増しました。

- 2024年、米国通貨監督庁(OCC)が清算した年間オプション契約総数は122億件に達し、記録を更新。これは連続5年目の記録更新となった。

- 2020年には、インフルエンサー株がオプション取引総量の21.4%を占めた。

ゼロデー満了オプション(0DTE急激な増加

0DTE(0日まで有効期限)は、個人投資家が短期かつ高コンヴェキシティのベットに興味を持っていることを示しています。S&P 500オプション取引量に対する0DTEオプション取引量の割合は、2016年の5%から2024年第4四半期には51%に増加し、1日平均取引量は150万契約を超えています。

その魅力は明らかです。資本への負担が少ないこと、オーバーナイトリスクがないこと、組み込みレバレッジが50倍以上あること、そしてその日のうちにフィードバックが得られることなど、業界ではこれを「ドーパミン取引」と呼んでいます。

凸性と明確なリスク

オプションの非線形収益構造は、非対称的なリターンを求める方向性トレーダーに魅力的です。コールオプションの買い手は、最大500ドルのオプション料を支払うだけで、5,000ドル以上の潜在的な利益を得る可能性があります。スプレッド取引は、より正確な戦略調整を可能にします。それは、エントリの前から最大損失と最大利益を明確に設定できるからです。

入門: プロダクトとインフラストラクチャ

抽象化を解決策として

新世代のプロトコルは、オプションを完全に隠すことで複雑さを解決し、業界では「ドーパミンアプリ」と呼ばれている。

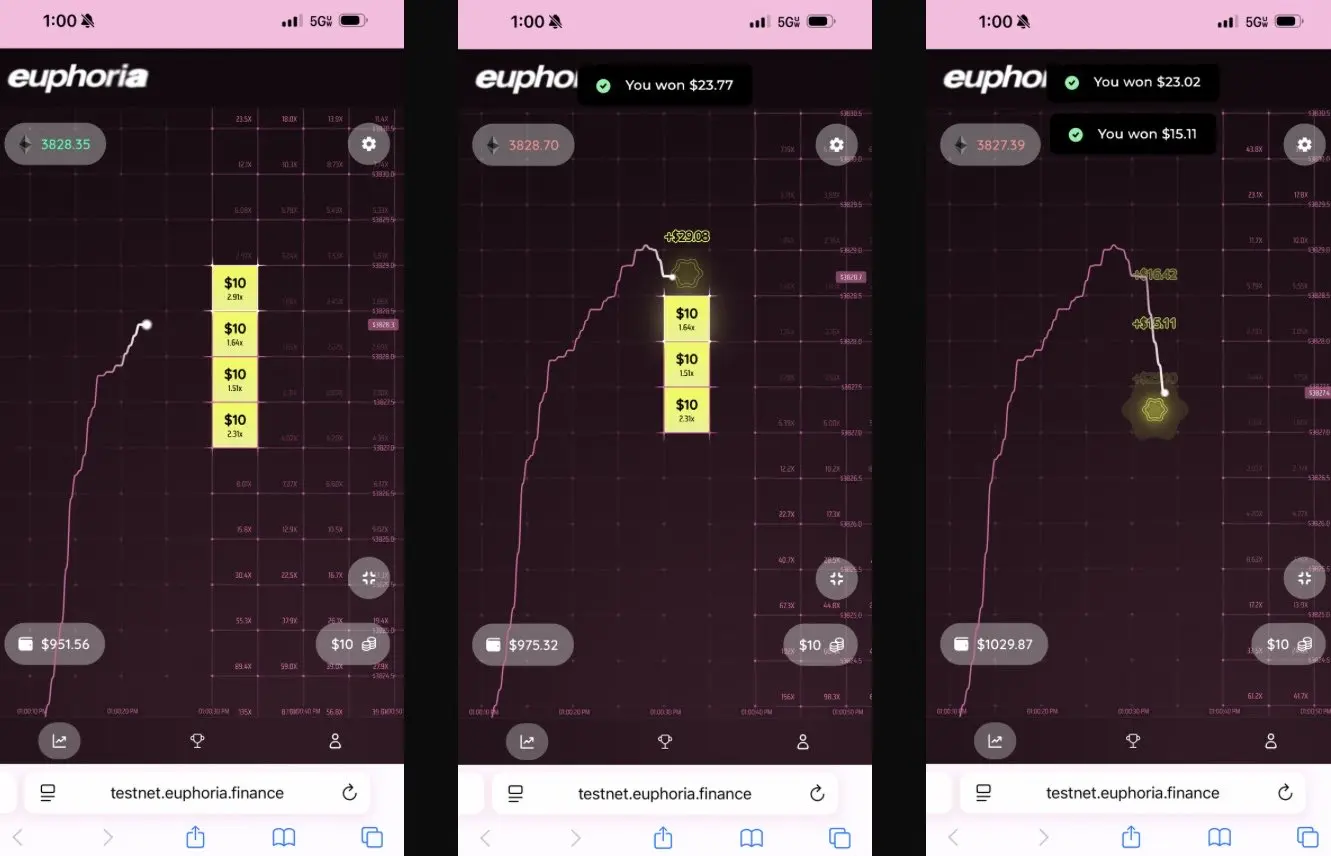

イーフォリアは、画期的な簡略化の理念により、750万ドルのシードラウンド資金調達に成功しました。同社のビジョンは「チャートを見て価格の変動を確認し、次に価格が到達すると思われるグリッドのマスをクリックするだけ」というものです。注文の種類やマージン管理、ギリシャ文字の知識は不要で、CLOB上で正しい方向性のベットを行うだけです。

MegaETHに基づくサブミリ秒レベルのインフラ構築。

市場の急成長が単純化戦略の理念を裏付けています:

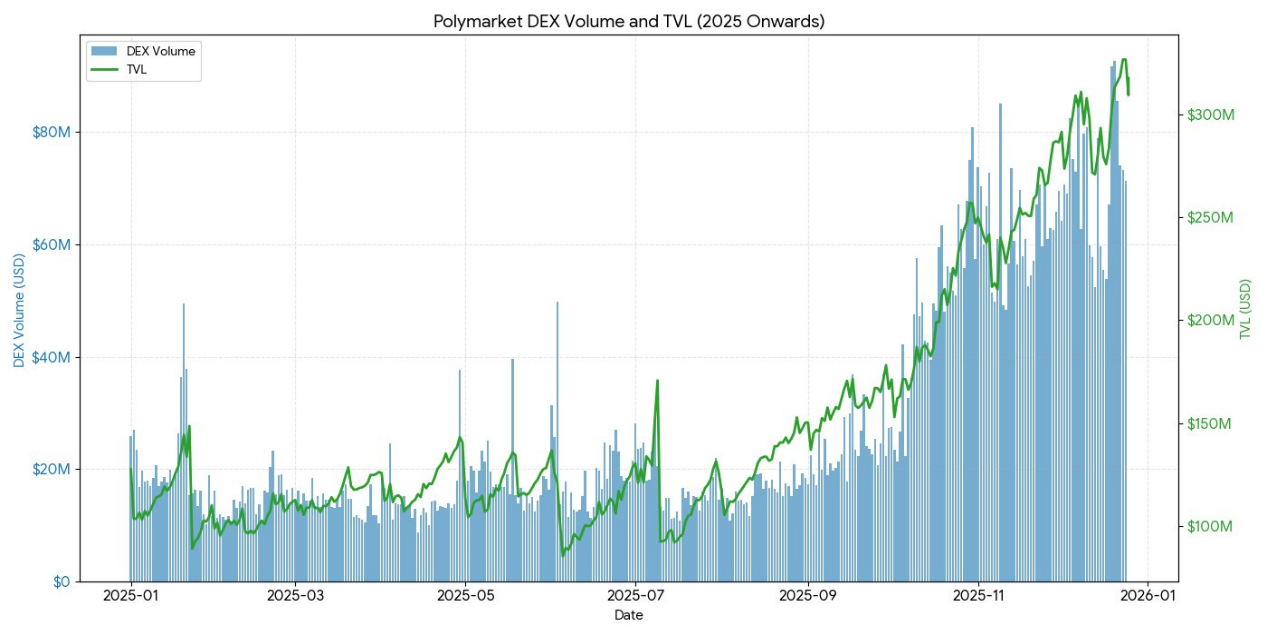

- Polymarket は2024年に90億ドル以上の取引を処理し、月間アクティブトレーダー数のピークは31万4,500人に達しました。

- Kalshiの週間取引量は安定して10億ドルを超えている。

これらの2つのプラットフォームは構造的にはバイナリーオプションと同じだが、「予測」という概念により、ギャンブルの悪名を集団の知恵に転換している。

イーデル证券が明確に認めているように、彼らの予測契約は「バイナリーオプション『予測市場』」です。

経験則として、個人投資家は複雑な金融商品を望んでいない。彼らが求めているのは、シンプルで明確な結果が得られる確率的な賭けである。

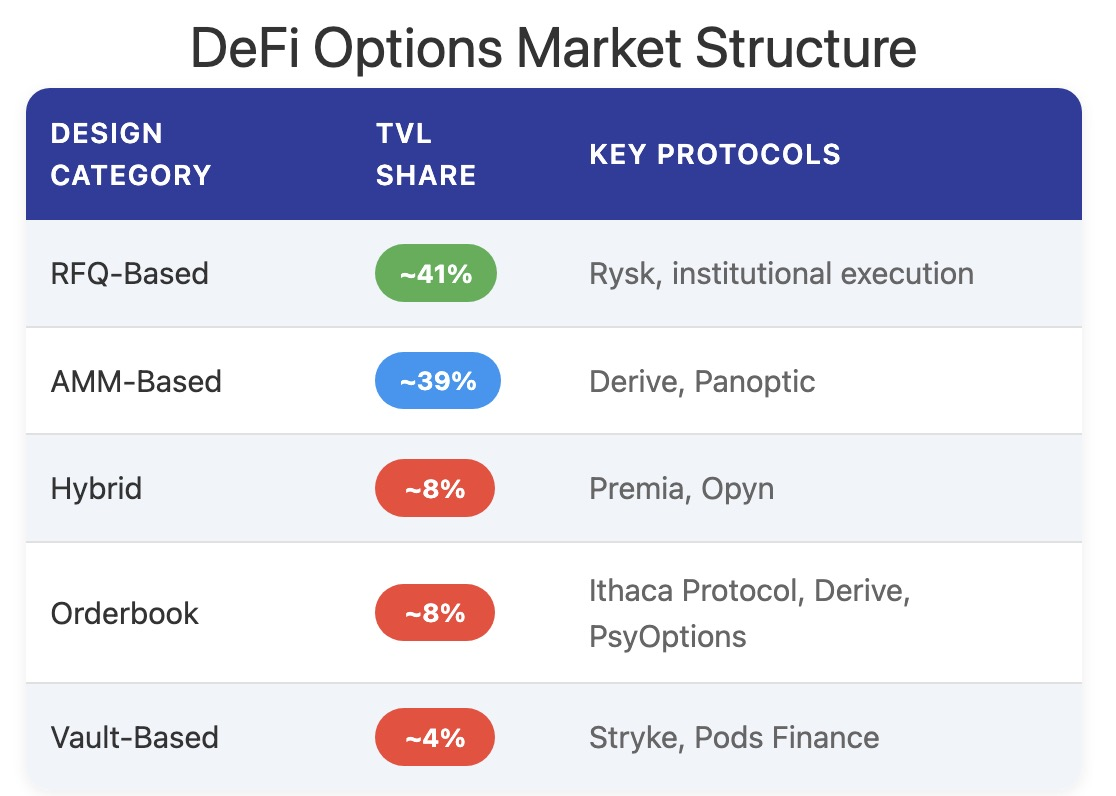

2025 年 DeFi(分散型金融) オプションの現状

2025年までに、DeFiオプションエコシステムは実験的な設計から、より成熟した、かつ組み合わせ可能な市場構造へと移行しつつあります。

初期のフレームワークには多くの問題がありました。流動性が異なる満期日に分散され、オラクルに依存した決済により遅延と操作のリスクが生じ、完全担保の金庫はスケーラビリティに制約をもたらしました。こうした課題が、流動性プールモデル、永続オプション構造、そしてより効率的なマージン制度への移行を促しました。

現在のDeFiオプション市場の参加者は、ヘッジを求める機関投資家ではなく、利回りを追求する個人投資家が主導しています。ユーザーはオプションをパッシブインカム(受動的収入)の手段として使い、コールオプションを売却してプレミアムを獲得する傾向があり、ボラティリティの移転ツールとしての側面は重視されていません。市場のボラティリティが高まった場合、ヘッジのためのツールが不足しているため、金庫(トレジャリー)の預金者たちは逆選択リスクにさらされ、継続的な業績の悪化とTVL(総運用資金)の流出を引き起こします。

プロトコルのアーキテクチャは、伝統的な満期日ベースモデルを越え、価格付けや流動性などにおいて新たなパラダイムを生み出しています。

ロシア語

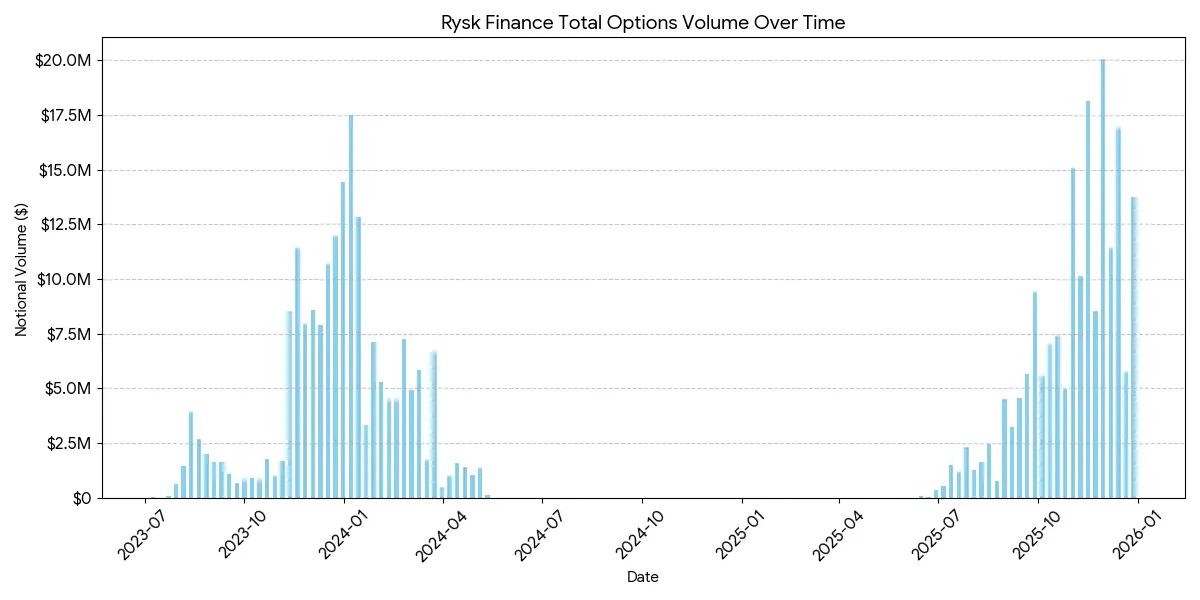

Ryskは、伝統的なオプションの売り方メカニズムをDeFiに適用し、コインベースコールオプションと現金担保プットオプションをサポートしています。ユーザーはスマートコントラクトに直接担保資産を預け入れ、個々のポジションを構築し、ストライクプライスや満期日をカスタマイズできます。トレードはリアルタイムでの価格提示メカニズムを通じて実行され、取引相手は高速なブロックチェーンオークションを通じて競争的な価格提示を行います。これにより、即時確認とオプション料の早期受け取りが可能になります。

収益性は標準的なカバード・コール構造に従います:

- 満了時の価格 < 行使価格:オプションは満了時に価値がなく、売り手は担保金+オプションプレミアムを保持する

- 満期時の価格が行使価格以上の場合:担保品は行使価格で実物引渡しされ、売り手はオプション料を受け取ったまま、上昇分の利益を放棄します。

同様な構造は現金保証付きプットオプションにも適用可能であり、現物決済はブロックチェーン上で自動的に行われます。

Ryskのターゲットユーザーは、持続可能でインフレにならない収益を求めるオプションプレミアムの利用者です。各ポジションは完全担保されており、相手方リスクがなく、確定的なチェーン上決済が採用されています。ETH、BTC、LST、LRTなどの資産を担保としてサポートしているため、変動性のある資産を管理するDAO、国庫、ファンド、機関などにも適しています。

Ryskプラットフォームでの平均ポジションサイズが5桁に達しており、これは機関レベルの資金投入を示唆しています。

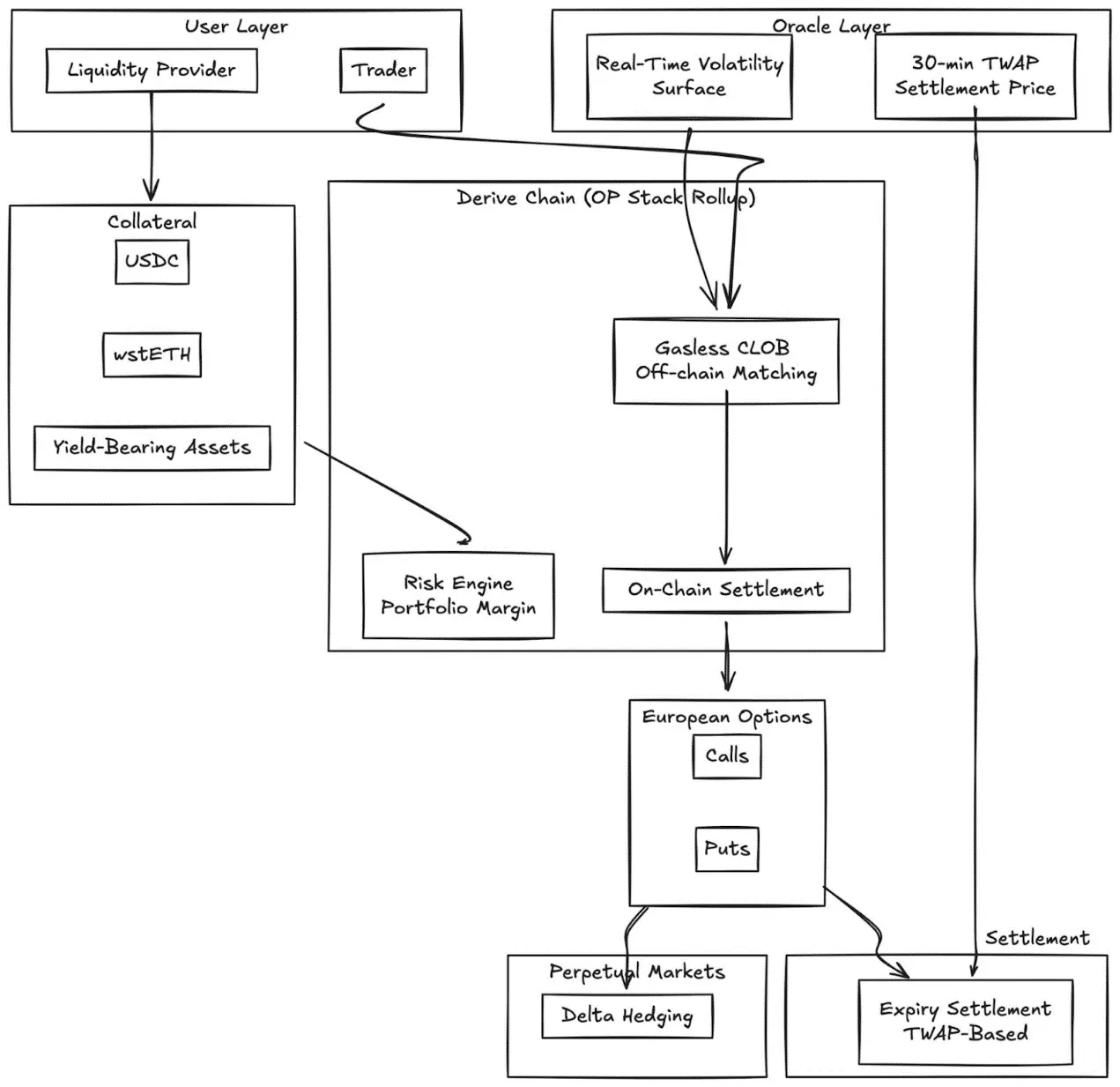

Derive.xyz

Derive(旧称Lyra)は、画期的なAMMアーキテクチャから、ガス料金が発生しない中央限価注文板とブロックチェーン上の決済を採用しました。このプロトコルは、動的ボラティリティ曲面と30分間のTWAP(時間重み付き平均価格)に基づく決済を持つ完全担保型のヨーロピアンオプションを提供します。

主な革新:

- リアルタイムボラティリティサーフェス価格設定は外部フィード経由で行われます。

- 30分間TWAPオラクルは、満期時の操作リスクを軽減する

- 永続市場を統合し、継続的なデルタヘッジを実現する

- 収益性担保資産(wstETHなど)および組み合わせ担保のサポートにより、資本効率を向上させます。

- 運用品質:規模の小さなCeFi施設と比較して競争力がある

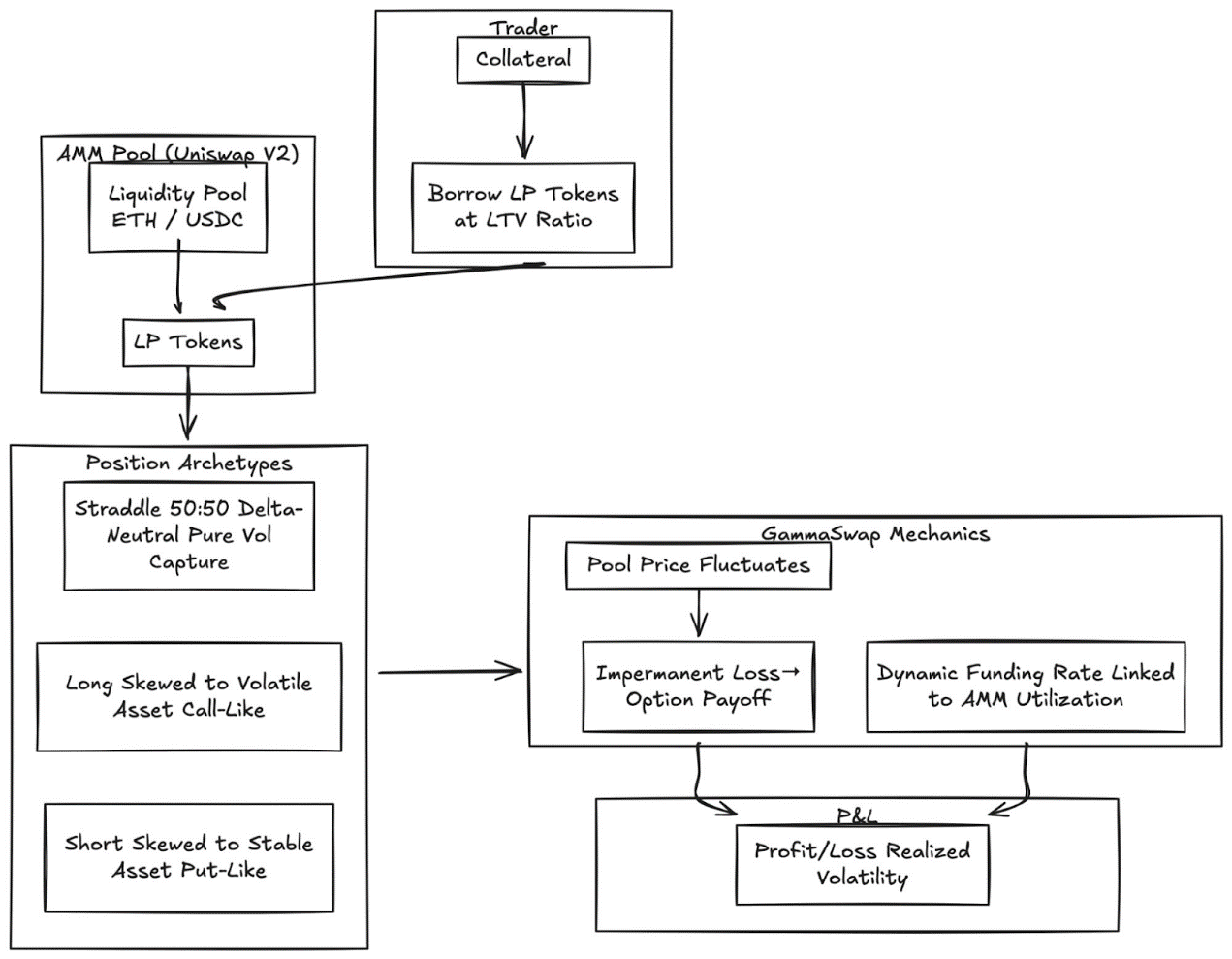

GammaSwap

GammaSwap は、AMM 流動性に基づいて構築された合成ではない永続オプションを導入しました。

これはオラクルや固定期限に依存せず、Uniswap V2などのAMM(自動市場メーカー)から流動性を借り受けることで、継続的なボラティリティのエクスポージャーを生成します。

このメカニズムは、無常損失を取引可能なオプションの収益に変換します:

- トレーダーは指定されたローン・トゥ・バリュー比(LTV)に従って、LPトークンを借り入れします。

- 資金プールの価格変動に伴い、担保の価値は借り入れ額に対して変化する。

- 損益は実現ボラティリティに比例する

- 動的資金レートはAMM利用率と連動する

ポジションタイプ:

- ストラドル:デルタ・ニュートラル(50:50)、ボラティリティを純粋に獲得する

- Long volatility:担保品は変動性の高い資産に偏る(コールオプションに類似)

- ショートポジションのオプション:担保資産は安定性の高い資産(プットオプションに類似)に偏る

このメカニズムは、すべての価格を内生AMM状態から導出することで、オラクルへの依存を完全に排除します。

パノプティック

Uniswap 上の永続的でオラクル不要なオプション。

Panoptic は画期的な変革を示しています。Uniswap v3 の集中型流動性を基盤とした、永続的でオラクル不要なオプションです。任意の Uniswap LP のポジションは、多めし・空めしオプションの組み合わせとして解釈することができ、手数料は継続的なオプションプレミアムの流れとして現れます。

コア・インサイト:Uniswap v3 における特定価格帯でのポジションは、デルタ値が価格変動に応じて変化するショート・オプション・ポジションと類似しています。Panoptic は、トレーダーがコラテラルを預け入れ、流動性の範囲を選択して永続オプションポジションを構築できるようにすることで、この概念を形式化しています。

主な特徴:

- オラクル不要な評価:すべてのポジションはUniswapの内部的な価格および流動性データを使用して評価されます。

- 永続的なポジション:オプションを無期限に保有可能で、オプションプレミアムは継続的に流れ込み、離散的な満期日を持たない。

- 組み合わせ可能性: Uniswap をベースに構築され、貸付・構造化収益・ヘッジプロトコルが統合されています。

と CeFi(セフィ)は、「Centralized Finance(中央集� の比較:

中央集権型取引所との差は依然として顕著です。Deribit は世界でリードしており、1日の未決済約定高は30億米ドルを超えています。

このような差異を生じる原因には、以下の構造的要因があります。

深さと流動性

CeFi(中心化金融)は、流動性を標準化されたコントラクトに集中させ、狭い間隔のストライク価格をサポートし、各ストライク価格に対して数千万の注文簿を維持しています。一方、DeFi(分散型金融)の流動性は、プロトコル、ストライク価格、満期日によってまだフラグメント化されており、各プロトコルが個別に資金プールを運用しており、マージンの共有ができない状況にあります。

実行品質: Deribit および CME は、ほぼ即時で注文ブックでの実行を提供します。Derive などの AMM モデルは、流動性が高く、ほぼアット・ザ・マネーなオプションではより小さなスプレッドを提供しますが、大口注文やデプスアウト・オブ・ザ・マネーのストライク価格では、実行品質が低下します。

保証金効率:CeFiプラットフォームでは、ツール間でのクロスマージンが可能ですが、多くのDeFiプロトコルは依然として担保品を戦略や資金プールごとに分離しています。

しかし、DeFiオプションには独自の利点があります。それは、許可なしでのアクセス、ブロックチェーン上の透明性、そして広範なDeFi技術スタックとの組み合わせ可能性です。資本効率が向上し、プロトコルが満了日を廃止することでフラグメンテーションを排除するにつれて、この差は縮まっていくでしょう。

機関の位置付け

Coinbase-Deribit スーパースタック:

コインベースが29億ドルでデリビットを買収、暗号資産の資本スタック全体への戦略的統合を実現:

- 縦型統合:ユーザーがCoinbaseでスポットビットコインを保管している場合、Deribitでオプション取引の担保として使用できます。

- クロスマージン:フラグメンテッドなDeFiにおいては、資金は各プロトコルに分散されています。Coinbase/Deribitでは、資金は1つのプールに集中しています。

- ライフサイクル全体のコントロール:コインベースは、イコウ社の買収を通じて、発行 => 現物取引 => 派生取引のライフサイクルをコントロールしています。

DAOや暗号資産ネイティブの機関にとって、オプションは資金のリスク管理において効果的なメカニズムを提供します:

- 下落リスクをヘッジするためにプットオプションを購入し、資金資産の最低価値を確定する。

- 手持資産のヘッジと、収益性の高い収入流の創出のために、カバードコールオプションを売却する。

- オプションのリスク暴露をERC-20トークンに格納することで、リスクポジションのトークン化を実現します。

これらの戦略により、変動性の高いトークン保有を、リスク調整済みでより安定した準備金に転換でき、DAO資金の機関投資家による採用にとって不可欠な要素となる。

LP 戦略の最適化

LP拡張ツールキット:受動的な流動性を積極的なヘッジまたは収益性強化戦略に変換します。

- オプションを動的ヘッジツールとして使用する:Uniswap v3/v4における流動性提供者(LP)は、プットオプションの購入またはデルタ中立のスプレッド構築により、インサム・ロス(無常損失)を軽減できます。GammaSwap と Panoptic は、流動性を担保品として活用し、継続的なオプション収益を得ることを可能にし、これによりAMMのリスクエクスposureを相殺します。

- オプションによる収益の上乗せ:金庫は、LP(流動性提供)またはスポットポジションに対して、カバードコールオプションおよび現金担保付きプットオプション戦略を自動的に実行できます。

- デルタを対象とした戦略:Panoptic の永続オプションは、行使価格と期限を調整することで、デルタ中立、空売り、多頭のポジションを選択することができます。

組み合わせ可能な構造商品

- 金庫統合:自動化された金庫は、短期的なボラティリティ戦略を構造化されたチェーン上証券に類似したトークン化された収益ツールにパッケージ化します。

- マルチレッグオプション:Cegaなどのプロトコルは、経路依存型の収益構造(二国通貨債、オートコールオプション)を設計しており、ブロックチェーン上の透明性も備えています。

- プロトコル間の組み合わせ:オプションの収益を貸付、再質押、または償還権と組み合わせて、ハイブリッドリスクツールを作成します。

展望

オプション市場は単一のカテゴリには発展しない。代わりに、2つの明確に異なるレイヤーに進化し、それぞれが異なるタイプのユーザー層にサービスを提供し、まったく異なる製品を提供するようになるだろう。

第1層:一般個人投資家向けの抽象オプション

Polymarket の成功事例は、個人投資家がオプション自体を拒否しているのではなく、複雑さを拒否していることを証明しています。90億ドルという取引量は、インプライド・ボラティリティを理解したトレーダーからのものではなく、問題を見て立場を選択し、ボタンをクリックするユーザーからのものです。

ユーフォリア(Euphoria)や類似のドーパミンアプリが、この理論の発展を後押しするだろう。オプションメカニズムはクリック式の取引インターフェースの下で、目立たない形で機能する。ギリシャ文字も、決済日もない。証拠金計算も必要ない。グリッド上に表示されるのは、単なる価格目標だけである。製品そのものがオプションなのである。

ユーザー体験はゲームのようです。

このレイヤーは、現時点で永続スワップが独占している取引量を捉えることになります。それは短期的で高頻度、ドーパミン駆動型の方向性ベットです。競争優位性は金融工学ではなく、UXデザイン、モバイル最適化インターフェース、亜秒単位のフィードバックにあります。このレイヤーでの勝者は、トレーディングプラットフォームよりもむしろ消費者向けアプリに近い存在となるでしょう。

第2層:機関のインフラストラクチャとしての DeFi(分散型金融) オプション

DeriveやRyskのようなプロトコルは、個人投資家と競争しません。これらはまったく異なる市場を対象としており、8桁の金庫を管理するDAO、非相関性の収益を求めるファンド、無常損失をヘッジするLP、構造化商品を構築する資産配分者にサービスを提供します。

このレイヤーでは高度な技術が求められます。ポートフォリオマージン、クロスマージン、インクエリシステム、動的ボラティリティサーフェスなどの機能は、個人投資家がそれほど利用しないかもしれませんが、機関投資家にとっては不可欠です。

現在の金庫プロバイダーは、インフラストラクチャの初期段階における機関レベルのものです。

オンチェーン資産運用者はオプションの全表現力が必要である:明確なヘッジ戦略、収益の重ね合わせ、デルタ中性戦略、組み立て可能な構造商品。

レバレッジスライダーと単純な貸付市場では対応できない。