CBDCとは?

CBDC(中央銀行デジタル通貨)は、国の法定通貨をデジタル化したものであり、特定の国の硬貨の仮想版を表します。中央銀行によって発行および規制され、従来の通貨と同様に法定通貨として機能します。CBDCの主な利点は、取引効率を向上させ、物理的な通貨の作成、保管、流通に伴うコストを削減できる点にあります。

CBDCの仕組み

CBDCは仮想通貨と同様に運用され、国の硬貨のデジタル化またはトークン化されたバージョンを使用します。その際によくある疑問が「CBDCはブロックチェーンを使用するのか?」というものです。答えは「はい」と「いいえ」両方です。一部の国ではブロックチェーン技術を採用する場合もありますが、他の国ではブロックチェーンではないが同等の原則で機能するデジタル台帳を好む場合もあります。

CBDCと法定通貨の違い

CBDCは、従来の現金や銀行システムに代わるデジタルオプションを提供することで、金融の変化する状況に対応します。これにより、デジタル取引を迅速かつ効率的に行えるようになり、物理的な通貨への依存を減らすことができます。

デジタル取引を容易に

CBDCは、法定通貨の多くの属性をデジタル領域に移行させる可能性があります。これにより、取引の速度、安全性、コスト効率が向上します。しかし、そのデジタル性から、従来の現金が優位性を持つ、例えばデジタルインフラが限られている遠隔地などでは利用できない場合があります。

金融包摂を向上

CBDCは、従来の銀行サービスへのアクセスがない個人や企業にデジタル金融サービスへのアクセスを提供することで、金融包摂を向上させます。これにより、特に銀行インフラが限られている地域で、正式な経済への参加を促進します。

決済システムを強化

CBDCは、安全で即時かつ低コストの取引手段を提供することで、決済システムを強化します。これにより、決済処理業者や銀行といった仲介業者への依存を減らし、取引コストを削減する可能性があります。

CBDCが銀行に与える影響

CBDCは、中央銀行に対して金融政策を実施するための新しいツールを提供します。これにより、貨幣供給、金利、インフレに影響を与え、経済の安定性をより効果的にコントロールすることができます。

CBDCは、銀行の仲介者としての役割を再定義し、金融システムにおけるその重要性を変える可能性があります。また、CBDCは中央銀行による規制や監視が厳格化される可能性もあります。さらに、そのデジタルインフラにより取引コストと時間を削減し、送金や支払い処理における銀行の役割に影響を与える可能性があります。

CBDCと仮想通貨の違い

CBDCと仮想通貨はどちらもデジタル通貨ですが、その集中化、規制枠組み、ユーザーのプライバシー、基盤となる技術には大きな違いがあります。これらの違いは、それぞれの目的、使用事例、金融エコシステム内での受け入れに影響を及ぼします。以下は、CBDCと仮想通貨の主な違いです:

集中化と分散化

CBDCは、中央銀行によって発行および規制され、発行、供給、管理に完全なコントロールを持ちます。中央銀行は、既存の金融システム内で金融の安定性を維持し、金融政策を実施することができます。

一方、仮想通貨は中央機関を持たない分散型ネットワーク上で運用されます。ブロックチェーン技術により、仲介者を必要としないピアツーピア取引が可能です。

仮想通貨は理論的には分散型ですが、例えばコインの購入や保管のために取引所を利用する場合など、一部の側面は集中化することがあります。一方で、CBDCは本質的に集中化されているものの、取引のプライバシーやパワーを人々に与えることで、ある程度の分散化を取り入れる可能性があります。

安定性と価値

CBDCの価値は国の法定通貨に基づいているため安定しており、日常の取引に適しています。これに対し、BitcoinやEthereumなどの仮想通貨は市場の需要や投機的要因によって価値が変動するため、投資機会を提供する一方で、日常の取引においてリスクを伴います。

プライバシーと匿名性

CBDCのプライバシーのレベルは設計によって異なります。一部のCBDCは取引のプライバシーを優先する可能性がありますが、その他は規制の監視や不正行為の防止を目的として監査機能を備える可能性があります。

一方、仮想通貨はしばしば仮名性と関連付けられます。しかし、仮想通貨の匿名性という認識にもかかわらず、ブロックチェーン分析技術によってユーザーの身元が判明することが知られています。

主な利用用途

CBDCは通常、金融包摂の向上や国境を超えた取引の効率化など、国家の経済および規制目的のために作られます。一方で、仮想通貨は元々、従来の金融システムの代替として開発されました。

CBDCと仮想通貨:比較の内訳

|

CBDC |

仮想通貨 |

|

|

特徴 |

- 政府発行通貨のデジタル形態。 - 国家による中央集権的な運用。 |

- ブロックチェーン技術を活用した分散型デジタル通貨。 |

|

メリット |

- デジタル取引の利便性。 - 中央規制により、ボラティリティや詐欺の脅威が軽減される可能性。 |

- 仲介者を必要としないピアツーピア取引が可能。 - 市場のボラティリティにより高い利益を得る可能性。 |

|

課題 |

- サイバーセキュリティの脅威のリスク。 - デジタルインフラが限られた地域では利用が難しい可能性。 |

- 高いボラティリティにより、財政的損失の可能性。 - 規制や法的問題が地域ごとに異なる。 |

|

代表的な例 |

- 中国のe-CNY - 東カリブのDCash - ジャマイカのJAM-DEX |

- Bitcoin - Ethereum |

CBDCとステーブルコインの違い: CBDCはステーブルコインとどう異なるのか?

ステーブルコインはCBDCと同様にデジタル通貨の一種です。しかし、CBDCが中央銀行によって発行されるのに対し、ステーブルコインは民間で発行されます。例えば、PayPalのステーブルコインPYUSDはブロックチェーンの取り組みを促進するために発行されています。ステーブルコインは準備資産を裏付けとしてボラティリティを最小限に抑える設計がなされており、特に弱気相場の状況において、投資家が受動的収入を得る安全な方法を提供します。

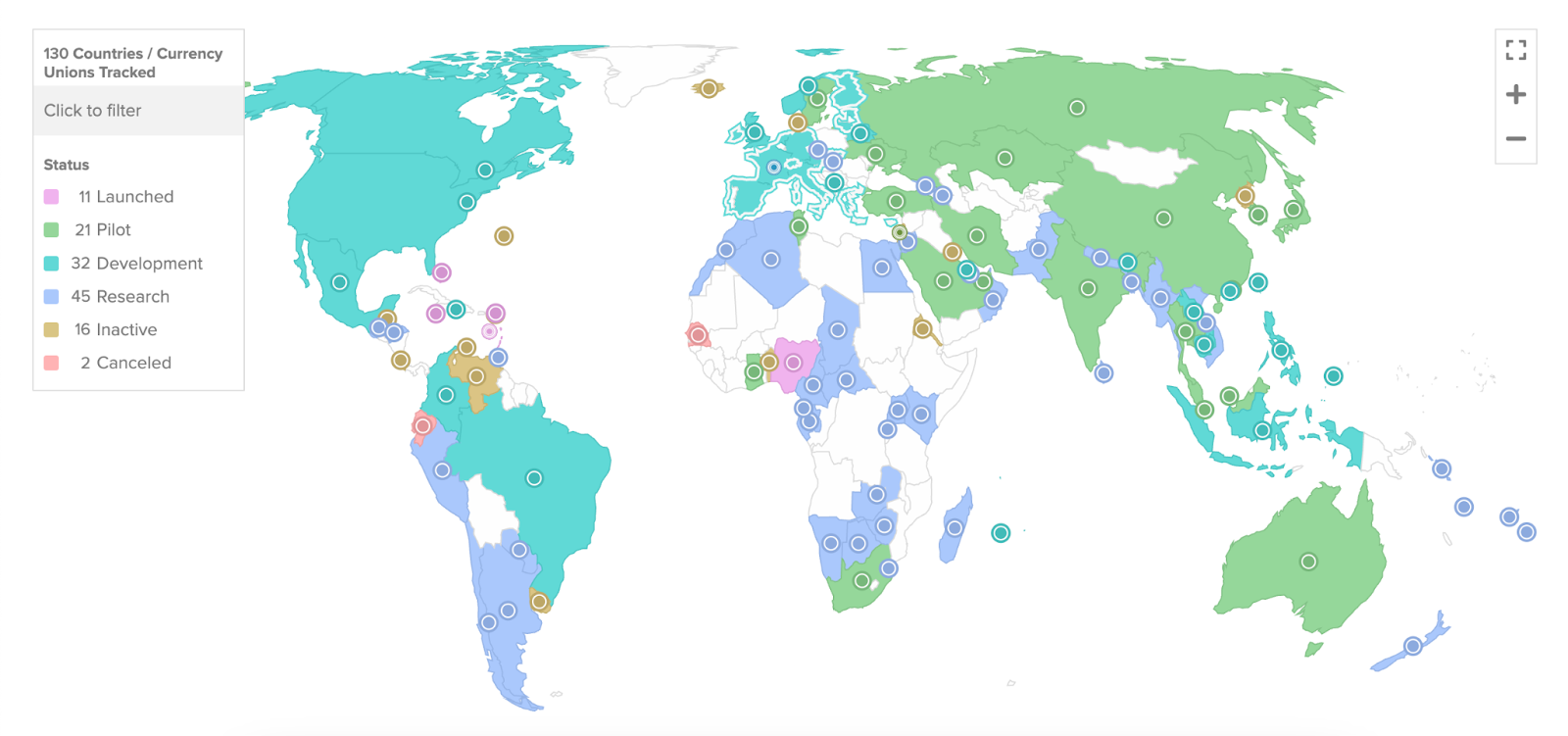

CBDCを導入している国はどこ?

2020年5月の時点で約35か国がCBDCを検討していましたが、現在ではアトランタ評議会のデータによると、その数は世界で130か国に急増しています。G20諸国のうち19か国がそれぞれのCBDCを高度な段階で開発しています。

現在、中国(デジタル人民元)、バハマ(サンドドル)、ナイジェリア(eナイラ)など、いくつかの国がCBDC分野で顕著な進展を遂げています。また、アメリカ(FedNow)をはじめとする他の国々は、CBDCの開発や探求のさまざまな段階にあります。

世界のCBDC進展状況 | 出典: Atlantic Council

2023年8月時点での各国のCBDCプロジェクトの進捗状況:

バハマ

バハマ中央銀行は2020年10月にSand Dollarを発行し、世界初の全国規模で流通するCBDCとなりました。バハマの機能するブロックチェーンエコシステムの活用は、現代の金融技術へのコミットメントを示しています。Sand Dollarは、特に2019年のハリケーン・ドリアンのような自然災害後にバハマが直面した取引困難の解決において重要な役割を果たしています。世界初のCBDCは、グローバルでも最も発展した国のデジタル通貨のひとつとなっています。

オーストラリア

オーストラリアのコモンウェルス銀行とANZ銀行グループは、オーストラリア準備銀行によるCBDC「eAUD」のパイロットプログラムに参加しています。他の金融機関や決済企業とともに、その用途をテストしています。

ブラジル

ブラジルのCBDCは正式名称「DREX」と命名されました。ブラジル中央銀行はデジタルレアルのCBDCに関するパイロットプログラムを発表しており、2024年末までに本格的な導入が期待されています。このパイロットプログラムは分散型台帳技術(DLT)を活用し、卸売銀行間取引を決済する設計となっています。

中国

中国は2022年北京冬季オリンピックでデジタル人民元(e-CNY)を全国的に展開し、主要経済国として初めてデジタル通貨を導入しました。この取り組みは、国家レベルでデジタル通貨を採用する上で重要な節目となります。中国はデジタル人民元を国境を越えて広げ、より広い国際的な舞台に進出させるという野心的な計画を持っています。このイニシアチブにより、デジタル人民元の国際的な利用が拡大する可能性があります。

インド

インド準備銀行(RBI)は2022年10月に小売セグメントにおける中央銀行デジタル通貨(CBDC)の概念メモとパイロット版を発表しました。インドは2023年末までにCBDCを全国的に展開する計画を立てています。2023年6月までに、CBDCウォレットをダウンロードしたユーザーは130万人を超え、約30万の商業者がCBDC決済を受け入れ始めました。

CBDCは仮想通貨を置き換えるのか?

同様に、分散型仮想通貨を置き換えることには基本的な矛盾が伴うでしょう。それぞれの理念が異なるためです。CBDCは金融取引の規制と管理を目的とする一方で、仮想通貨の魅力はしばしばその分散性と規制当局の不在にあります。

私たちが デジタルマネーの未来に向かう中で、CBDCを巡るパズルはますます明確で興味深いものとなっています。従来の貨幣の単なるデジタル版以上の存在として、CBDCは金融の進化と 金融包摂のための強力なツールとなる可能性があります。

CBDCは現金を置き換えるのか?

CBDCは多くの利点を提供するものの、デジタルリテラシー、プライバシーへの懸念、サイバーセキュリティの問題などの要因により、近い将来にCBDCが完全に現金を置き換える可能性は低いと考えられます。

まとめ

中央銀行デジタル通貨(CBDC)の話題は、今日のデジタルおよび金融の世界で大きな関心を集めています。現在のトレンドを考慮すると、CBDCが現金や暗号通貨をすぐに完全に置き換えることはないでしょう。しかし、これらが共存することで、より多様で効率的かつ安全な通貨システムが提供される可能性があります。

暗号通貨は分散化を提供し、法定通貨は安定性をもたらします。一方で、CBDCやステーブルコインは中央集権的な管理とデジタルの利便性をバランス良く兼ね備えています。しかし、すべての金融システムと同様に、これらも技術インフラや規制上の監視という課題を抱えています。

このデジタルのパラダイムにおいて、CBDC、ステーブルコイン、暗号通貨、そして法定通貨の多様性が、私たちの世界的な金融エンジンを駆動させています。これからの進展を考えると、これらの通貨システムがどのように共進化し、金融の未来を革命的に変革していくのかを想像するのは非常に興味深いことです。どのように発展していくにせよ、一つだけ確かなことがあります。それは、お金の未来はデジタル化だけでなく、多様化も進むということです。