AIコンピューティング投資が新たな段階へ:賢い資金がGPUを超えて移動する理由

2026/06/17 12:49:00

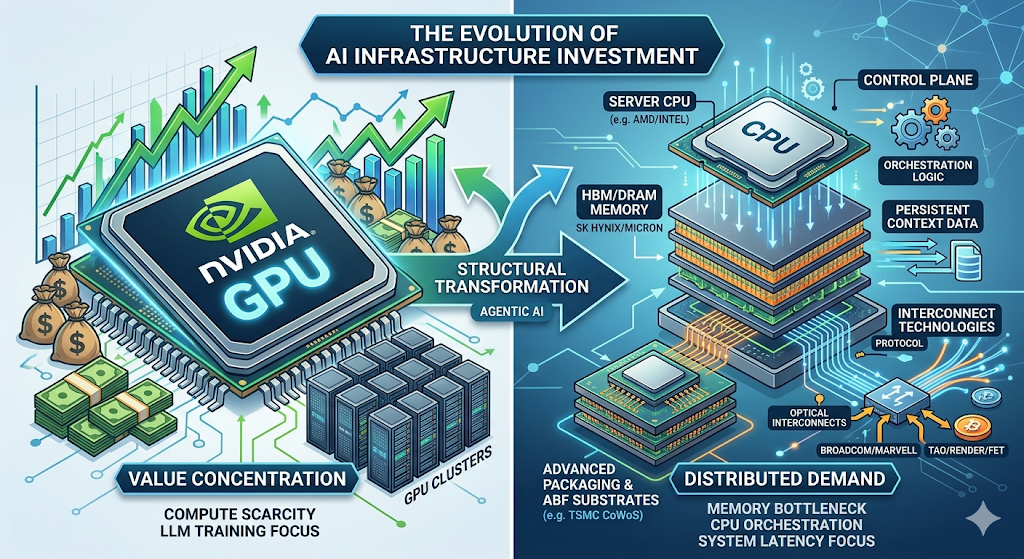

人工知能インフラの構造は構造的な変革を遂げています。過去2年間、株式市場と暗号資産市場における資本配分は、非常に明確な理論に従っていました:最大規模のGPUクラスターを保有する企業が、AIによって生み出される価値の大部分を獲得するというものです。マイクロソフト、グーグル、アマゾン、メタが2025年に合計で2,000億ドル以上をGPUクラスターの拡張に投資したことで、NVIDIAの時価総額が3兆ドルに達したことは、この論理を裏付けました。

しかし、市場のダイナミクスは変化しています。複数ステップのタスク実行が可能なエージェント型AIの登場により、AIワークロードのハードウェア要件が根本的に変化しています。価値を単一のコンポーネントに集中させるのではなく、新しいアーキテクチャは計算スタック全体に需要を分散させ、GPUの初期構築段階で見過ごされてきたセグメントに投資機会を生み出しています。

本記事は、GPU中心の投資ロジックからフルスタックシステム最適化への構造的移行を検討し、従来の半導体株およびAI関連デジタル資産への影響を分析するとともに、次段階のAIインフラ導入において過大なリターンを獲得する可能性のあるセクターを特定します。

AIインフラ投資の第1段階は、計算リソースの不足という1つの制約によって定義された。

フロンティア規模での大規模言語モデルの訓練——GPT-4クラスのシステムおよびそれ以上——には、長期間にわたり数万基のGPUが並列して動作する必要があった。競争上の優位性は明確だった:より多くの計算リソースにアクセスできる組織は、より大きなモデルを訓練でき、その大きなモデルは市場が注目するベンチマークで明確に優れた性能を発揮した。

このダイナミクスは自己強化サイクルを生み出しました。資本はGPU調達へと流れ込み、NVIDIAのデータセンター収益は2023会計年度の150億ドルから2025会計年度には900億ドル以上に拡大しました。クラウドプロバイダーはGPUの確保のために資本予算を拡大しました。AIスタートアップは、コンピューティングへのアクセスが差別化要因であり続けるという前提で、過去最高の資金調達ラウンドを実施しました。

投資への影響も同様に明確でした。NVIDIAの買い、メモリサプライヤーの買い、GPUサプライチェーンのあらゆる要素の買いです。これは希少性経済と価値が単一のボトルネックに集中する段階でした。

ジェネレーティブAIからエージェントAIへの移行は、ハードウェア需要に深い影響を及ぼすアーキテクチャ上の転換点を表しています。

生成AIシステムはリクエスト-レスポンスモデルで動作します。ユーザーがプロンプトを送信すると、モデルはニューラルネットワークのフォワードパスを通じて処理し、生成された出力を返します。計算のボトルネックはほぼすべてGPU内にあります。行列乗算の速度、重み読み込みのメモリ帯域幅、分散学習のインターコネクト帯域幅です。

エージェント型AIは根本的に異なるパラダイムで動作します。これらのシステムは単に応答を生成するだけでなく、複雑な複数ステップのワークフローを自律的に実行します。市場調査を担当するエージェント型システムは、外部データベースにアクセスし、APIをクエリし、非構造化ドキュメントを処理し、分析要約を生成し、中間結果に基づいて反復して最終出力を提供することが可能です。

このアーキテクチャは、著しく異なるハードウェア要件を課します:

| 機能 | ハードウェア依存 | ワークロードのGPUシェア |

| ニューラルネットワークの推論 | GPU(行列計算) | 10–50% |

| セッション間でのメモリ/ステート管理 | DRAM/HBM(永続的コンテキスト) | N/A |

| APIオーケストレーションとサービスルーティング | CPU(コントロールプレーン) | N/A |

| 認証とセキュリティ処理 | CPU(セキュリティモジュール) | N/A |

| サービス間データの一貫性 | CPU + インターコネクト | N/A |

モルガン・スタンレー・リサーチ、「エージェントAI:コンピューティングからオーケストレーションへ」(2025年4月)

重要な洞察は、エージェントアーキテクチャにおいてGPUワークロードのシェアが大幅に低下することである。GPUはニューラルネットワークの推論に依然として不可欠であるが、システム時間の大部分はCPU側のオーケストレーションタスクによって消費される。モルガン・スタンレーは、エージェントワークフローにおけるCPU側プロセスが総レイテンシーの50%から90%を占める可能性があると推定しており、これはフェーズ1の投資理論を逆転させる構造的変化である。

ハードウェア需要の再配分により、AIサプライチェーン全体に広範な投資機会が生み出されます。以下は、インフラ構築が次の段階に入る中で、最も高い限界収益を獲得すると見込まれるセクターの分析です。

-

サーバーCPU:1000億ドルのコントロールプレーン

AIインフラにおけるCPUの機会は、現在のコンセンサス推定よりもはるかに大きい。

モルガン・スタンレーは、エージェント型AIシステムの普及により、2030年までに3億2500万~6億台のサーバーCPUの追加需要が生じ、現在の約340億ドルから820億~1100億ドルへサーバーセミコンダクターマーケットの総潜在市場が拡大すると予測しています。これはサーバーセミコンダクターマーケットの歴史において最大級の需要拡大の一つです。

需要の駆動要因は循環的ではなく、アーキテクチャ的です。エージェント型システムでは、CPUが制御プレーンとして機能し、複雑なワークフローを管理し、長期間のコンテキストウィンドウを維持し、タスク間のステート切り替えを可能にし、AIモデルと外部サービス間の相互作用を調整する必要があります。これはGPUが効率的に実行するために設計された機能ではありません。

主な受益者:AMD(現在、クラウドCPU市場シェア約53%を保有し、Intelを上回る)、Intel、およびARMベースのサーバーチップベンダー。エコシステムは、CPUソケットメーカー、BMCコントローラーサプライヤー(Aspeedは約70%の市場シェアを保有)、電圧レギュレーター、および専用インターコネクトプロバイダーに及びます。

-

メモリ(DRAM/HBM):構造的ボトルネック

AIサプライチェーンの一部の中で、最も劇的な価格再評価が見込まれるのはメモリーである。

アジェンティックAIのメモリ要件は、ジェネレーティブAIのそれと比較して桁違いに大きい。持続的なメモリは、アジェンティックな継続性を可能にする——過去のやり取りを記憶し、それらから学び、その学習を将来のタスクに適用する能力である。十分なメモリ帯域幅と容量がなければ、最も高度なGPUクラスタでも理論上のパフォーマンス限界以下で動作することになる。

モルガン・スタンレーは、エージェントAIが2030年までに15〜45エクサバイトの追加DRAM需要を生み出すと推定しています。この数字を文脈化すると、それは2027年のDRAM業界全体の供給能力の26%〜77%に相当します。これは追加的な需要ではなく、今後10年間のDRAM価格動態を根本的に再定義する可能性のある需要ショックです。

高帯域幅メモリ(HBM)は、この需要の急増の中心に位置しています。次世代のAIアクセラレーターには複数のHBMスタックが必要であり、2026年のHBM3EからHBM4への移行により、供給はSK Hynix、Samsung、Micronの3社にさらに集中します。HBM市場は2028年までに年間65%の複合年間成長率で拡大すると予測されています。

市場パフォーマンス:マイクロン・テクノロジー(MU)は2025年で最もパフォーマンスの優れた半導体株であり、AI駆動のメモリー需要の急増により+236%のリターンを達成しました。2026年半ば現在、MUはさらに+987%の1年間リターンを拡大し、メモリーが商品コンポーネントではなく戦略的なAIリソースとして市場で再評価されていることを反映しています。

-

アドバンスドパッケージングとABFサブストレート

ABF(アジノモト・ビルドアップフィルム)基板市場は、AI需要がサプライチェーンの予期しないセグメントに新たなボトルネックを生み出していることを示している。

ABF基板は、GPUダイとHBMメモリを接続し、チップレットアーキテクチャを可能にする高密度インターコネクト層を提供するために、高度なチップパッケージングに不可欠です。NVIDIAのBlackwellおよびRubinプラットフォーム、AMDのMI300シリーズ、IntelのGaudiアクセラレーターはすべてABF基板の供給に依存しており、その供給は逼迫しています。

業界アナリストは、AI駆動のABFアップサイクルが今後10年間末まで続くと予測しており、2026〜2027年頃に供給と需要のギャップが生じると見られています。サーバーCPU用ABF基板市場規模は、2030年までに約47億ドルに達すると予測され、CPUによる追加需要は約12億ドルとされています。

高度なパッケージング企業も同様の制約に直面しています。TSMCのCoWoS技術(GPUとHBMの高帯域幅統合を可能にする技術)の生産能力は2026年まで満杯です。AmkorやASEグループなどの代替サプライヤーは生産能力を拡大していますが、装置のリードタイムと技術的複雑さにより、供給は今後数年間制約要因となり続けるでしょう。

-

相互接続技術:ファブリックのスケーリング

AIクラスタが10万台以上のGPU構成へとスケールするにつれ、システムパフォーマンスのボトルネックは個々のアクセラレーターではなく、ネットワークファブリックとなる。

トランシーバー、アクティブ光ケーブル、コパッケージドオプティクスを含む光インターコネクトは、供給の拡大を大幅に上回る需要の成長を経験しています。スイッチシリコンおよびカスタムインターコネクトソリューションを提供する企業、特にBroadcom(AVGO)とMarvell(MRVL)は、数年分の受注バックログを報告しており、今後の収益に対する高い見通しを示しています。

CPUのTAM拡大により、相互接続の機会はさらに拡大しています。追加のサーバーCPUには、メモリインターフェース、ボードレベルの相互接続、ネットワーク接続が必要です。メモリ相互接続分野で世界市場シェア約36.8%を占めるMontage Technologyは、CPUとDRAMの需要成長の重要な接点に位置しています。

フェーズ1からフェーズ2への移行を円滑に進めるには、価値がどの時点で蓄積される可能性があるかを理解するための枠組みが必要です。

| フェーズ | 時間枠 | 特徴 | 投資の焦点 |

| フェーズ1:GPUの支配 | 2023–2025 | 計算資源の供給が制約要因であった;NVIDIAおよびGPUサプライチェーンが過大なリターンを獲得した | NVIDIA、GPUメモリ、データセンターREIT |

| フェーズ2:ボトルネックの露出 | 2025–2027 | メモリ、CPUオーケストレーション、およびインターコネクトコンポーネントにおいて、遅延とコストの制約が生じます | DRAM/HBM、サーバーCPU、高度なパッケージング、光インターコネクト、AIトークン |

| フェーズ3:インフラ再評価 | 2027–2028 | フルスタック最適化が主要な価値駆動要因となり、システムレベルの戦略が広範な評価向上を実現します | 完全なAIサプライチェーン、システムインテグレーター、エッジAIインフラ |

現在のポジション:市場はフェーズ1からフェーズ2へ移行しています。推論ワークロード、特にエージェント型推論は、トレーニングとは本質的に異なる要件を課します。これらはメモリ帯域幅により依存し、レイテンシーに対してより敏感であり、システムレベルの最適化に大きく依存しています。これらの特性は、純粋な計算プロバイダーではなく、メモリ、インターコネクト、システム統合のサプライヤーを有利にします。

株式投資家にとって、フェーズ2の機会は、技術的複雑さと長期間の機器リードタイムによって供給拡大が制約されているセグメントで最も顕著です。HBM(3社の認証サプライヤー)、CoWoS先進パッケージング(2026年までキャパシティが満杯)、および特定の種類の光インターコネクトです。

暗号資産投資家にとって、計測可能なプロトコル収益と実際のインフラ利用を有するAIトークン——TAO、RENDER、FET——は、暗号市場の流動性サイクルという追加的な上昇オプション性を備えながら、同じ需要ドライバーへの露出を提供します。

リスクを正直に評価しないと、投資の論理は不完全です。フェーズ2の機会を妨げたり遅らせたりする可能性のある要因はいくつかあります:

マクロ相関。AIトークンは2026年第1四半期に広範な暗号資産市場から乖離したが、より深刻な地政学的緊張の悪化、想定外の金利引き上げ、またはリスク志向の急激な縮小といった深刻なマクロショックが発生した場合、すべてのリスク資産間の相関は1に近づく可能性が高い。ポートフォリオ構築ではこのテールリスクを考慮すべきである。

評価の過熱。TAOはQ1収益の年率換算で約20倍で取引されています。テクノロジー系スタートアップの基準では妥当ですが、収益成長が鈍化すれば、このプレミアムは急速に薄れる可能性があります。同様の動態が半導体銘柄にも適用されます。Micronの驚異的な2025年の業績には、需要の弱まりが圧力を与える可能性のある高い期待が織り込まれています。

ナラティブな混雑。Grayscaleの調査によると、2026年初頭に「AI」が暗号プロジェクトのホワイトペーパーで最も頻繁に言及された用語となった。すべてのプロジェクトがAI関連を主張する中、信号対雑音比は悪化している。この段階を乗り越えるのは、企画書ではなく、収益実績を持つトークンと株式である。

技術的リスク。エージェント型AIは依然として新興の技術カテゴリです。より効率的なモデル設計や新しい推論手法を通じてハードウェア要件が削減される方向にアーキテクチャが進化した場合、上記の需要予測は過剰に楽観的である可能性があります。

KuCoinでは、米国株の無期限取引も提供しており、プラットフォームを離れることなく、暗号資産と米国株式の投資テーマの間でリバランスが可能です。一流のグローバル取引所のセキュリティインフラと組み合わせることで、KuCoinは両資産クラスにまたがる柔軟性を求める投資家に最適です。

AIコンピューティング投資のランドスケープは第2フェーズに入っています。2023年から2025年にかけてリターンを牽引した単純なGPU不足という物語は、メモリ、CPUオーケストレーション、システムレベルの統合が純粋なコンピューティングパワーと同様に重要な役割を果たす、より複雑で分散型の価値創造モデルへと移行しています。

投資家にとって、この移行は機会を大幅に拡大します。株式市場では、メモリサプライヤー(SK Hynix、Samsung、Micron)、CPUデザイナー(AMD、Intel)、インターコネクトリーダー(Broadcom、Marvell)、および先進的パッケージング企業(TSMC、Amkor)を通じてエクスポージャーを提供します。一方、暗号資産市場では、AI関連トークン—TAO、RENDER、FET—を通じて並行したエクスポージャーを提供し、これらは2026年第1四半期に顕著な相対的強さを示し、プロトコル収益の明確な成長を引き続き享受しています。

ポジショニングにおける重要な洞察:インフラの価値は、チェーン内で最も拡張が遅いリンクに流れ込む。GPUの供給は急速に拡大したが、メモリ、高度なパッケージング、および特定のインターコネクト技術はそうではない。これらのボトルネックは、AIの採用が広がり成熟しても、利益率を維持する価格決定力と競争のモートを有している。

フェーズ2の期間が今開きます。構造的な変化を認識し、市場全体の再評価前に従来の株式とデジタル資産の両方にポジションを取った投資家は、AI駆動型インフラの次なるリターンを獲得する可能性があります。

アジェンティックAIとは何ですか?また、なぜジェネレーティブAIとは異なるハードウェアを必要とするのですか?

エージェント型AIとは、研究、ツールの使用、目標への反復的アプローチを含む複数ステップのタスクを、継続的な人間の入力なしに自律的に計画・実行するシステムを指します。ジェネレーティブAI(単一のプロンプトに応答するチャットボット)とは異なり、エージェント型システムは一貫性のために永続的なメモリ、サービスの調整のためのCPUオーケストレーション、データ移動のための高帯域幅インターコネクトを必要とします。これにより、ハードウェアのボトルネックはGPUの計算能力からシステム全体の効率へとシフトします。モルガン・スタンレー研究部は、エージェント型ワークフローにおけるCPU側のプロセスが遅延の50~90%を占めると推定しています。

フェーズ2の移行に最も適した半導体株はどれですか?

モルガン・スタンレーは、メモリおよびGPU企業を最も純粋なAI関連投資対象と特定:NVIDIA(2027年度予想PER 18倍)、Broadcom(AVGO)、Micron(MU)(2027年度予想PER 5–9倍)。AMDおよびIntelはCPUのTAM拡大の恩恵を受けるが、モルガン・スタンレーは、それぞれの株価パフォーマンスがGPUおよびファウンドリーネガティブに強く連動していると指摘し、CPUオーケストレーション理論に対する純粋な投資対象とはなりにくいと評価。Micronは2025年に+236%のリターンを記録し、2026年も引き続き市場を上回るパフォーマンスを示しており、これはAIメモリ需要に対する市場の再評価を裏付けている。

AIインフラ関連投資において、投資家はリスク管理をどのように考えるべきですか?

AIインフラへの投資には特定のリスクが伴います:マクロ相関により、すべてのリスク資産が同時に下落する可能性があります;評価プレミアム(TAOは収益の約20倍、メモリ株は強力な上昇後)は需要の鈍化により急速に圧縮される可能性があります。また、ナラティブの過剰な集中により、本物のインフラ関連銘柄と再ブランド化されたプロジェクトを区別することが不可欠です。慎重なアプローチでは、AIトークンの保有比率を暗号資産ポートフォリオの5~10%に制限し、株式への露出についてもポジションサイズの規律を維持することが重要です。

免責事項: このページは、お客様の便宜のためにAI技術(GPT活用)を使用して翻訳されています。最も正確な情報については、元の英語版を参照してください。