KuCoin Ventures 週次レポート:規制の追い風とマクロの逆風—SECの新しい暗号資産規則と「長期高金利」環境下での暗号資産M&Aラッシュという両刃の剣を解剖

2026/03/25 10:33:02

新しいSEC/CFTCの暗号資産ガイドラインの解読:暗号資産コンプライアンスにおける歴史的なマイルストーン

米国証券取引委員会(SEC)および商品先物取引委員会(CFTC)は、リリース番号33-11412に基づき、特定の種類の仮想通貨資産および仮想通貨資産を含む特定の取引に対する連邦証券法の適用に関する解釈ガイドラインを共同で発表しました。この文書は連邦登録簿に提出され、公開と同時に即時効力を発生します。

データソース: https://www.sec.gov/files/rules/interp/2026/33-11412.pdf

https://www.sec.gov/newsroom/press-releases/2026-30-sec-clarifies-application-federal-securities-laws-crypto-assets

この文書は委員会レベルの権限を有し、2025年に開始された「Project Crypto」イニシアチブを基盤とし、2019年に委員会職員が発表したデジタル資産の「投資契約」分析のフレームワークを上書きします。この共同行動は、両機関間の規制監督の大幅な調和を示し、従来の職員レベルの声明よりも明確なコンプライアンス基準を市場に提供します。

コアルールの解体:

-

五大資産分類の確立:この文書では、仮想通貨資産をその特性、用途、機能に基づいて初めて五つのクラスに分類します。デジタルコモディティ、デジタルコレクタブル、デジタルツール、ステーブルコイン、デジタルセキュリティ。

-

18の「デジタルコモディティ」を公式に認定:本文書は、発表日時点におけるその特性、期間、および機能に関する委員会の理解に基づき、BTC、ETH、SOL、XRP、AVAXを含む18のトークンをデジタルコモディティとして明示的にリストしています。これらの資産は、他の者の重要な管理的努力からの利益期待ではなく、機能する暗号システムのプログラム的な運用と需給のダイナミクスからその内在的価値が得られるため、証券ではありません。

-

資産の特性と投資契約の分離:この文書は、セキュリティではない暗号資産と発行者の陳述または約束(投資契約)との間の「分離」メカニズムを明確にしている。セキュリティではない暗号資産が当初、投資契約の下で提供・販売された場合でも、特定の状況(例:発行者が約束された重要な経営的取り組みを完了した場合、またはプロジェクトの放棄を公に明確に発表した場合)において、その資産はその契約から分離する可能性がある。購入者が発行者が引き続き重要な経営的取り組みを継続すると合理的に期待しなくなる場合、資産はその陳述または約束から分離する。分離後、当該資産の二次市場での取引は連邦証券法の適用を受けなくなる。しかし、このメカニズムは発行者にとって「無罪放免」の手段ではない。文書は明確に警告しており、この分離により投資契約が存在しなくなったとしても、発行者は依然として、重要な虚偽記載、省略、または約束された取り組みの不履行に対して、連邦証券法の不正防止条項に基づく厳格責任の対象となる可能性がある。

-

オンチェーン活動の明確な境界:本文書では、リリースで述べられた状況下において、プロトコルマイニング、プロトコルステーキング、ラッピング、および受信者が対価を提供しない特定のエアドロップは、証券の提示および販売を含まないと示されています。したがって、参加者はこれらの取引をSECに登録する必要はありません。ただし、この判断は、特定の構造に依存し、他の状況においてハウイーテストの要素が満たされるかどうかに左右されます。

リリース番号33-11412は「解釈規則」であるため、注意を払う必要があります。これは行政手続法の通知および意見公募要件から免除されており、即時効力を持つことができますが、議会が制定した法律ではありません。そのため、裁判所で争われたり、将来の政権によって取り消されたりするリスクがあります。さらに、この文書は特定の複雑なグレーゾーンを意図的に避けている点にも注意が必要です。たとえば、「リステーキング」の議論は明示的に除外されており、DAOの投票におけるDeFiガバナンストークンの質的性質についても深く言及していません。

全体として、SECとCFTCの共同文書は、現在やや悲観的な感情を抱える暗号資産市場にとって貴重な開発の機会をもたらす画期的な規制の橋渡しである。しかし、この短期的な明確性を長期的で安定した業界の優位性に変えるには、議会レベルでの真の立法(例:CLARITY法案)の成立を待つ必要がある。

2. インダストリーゲーム:情報開示における「逆効果のインセンティブ」

ルールの明確化は全体的な利点をもたらすが、その革新的な「脱結合」メカニズムは、非常に議論を呼ぶパンドラの箱を開いてしまった。文書は明確に、発行者が資金調達、技術、または市場条件などの困難に直面し、プロジェクト開発の「放棄」を公に発表し、約束された管理的取り組みを履行しなくなった場合、資産は投資契約の対象ではなくなる(すなわち、証券としての属性を脱却する)と指摘している。

これは巨大な逆効果とモラルハザードを生み出す可能性がある。過去には、プロジェクトチームが資金を取得しながら何の成果も出さなかった場合、SECの証券詐欺訴追や集団訴訟という鉄の拳に直面していたが、現在では、広く報道された「プロジェクト失敗・放棄声明」が、二次市場でトークンの証券性を洗い流す「コンプライアンスの近道」として逆に機能してしまう。悪意あるまたは不誠実なプロジェクトチームは、「技術的ボトルネック」や「資金枯渇」を口実に開発を正当に停止し、二次市場には基本的支援がゼロのトークンを残しながらも「コンプライアンス達成」という状態を実現できる。さらに、トークンの「デジタル商品化」を早期に実現するため、今後のプロジェクトチームはプレセールやホワイトペーパー段階で意図的に「曖昧な開示」戦略を採用し、明確なマイルストーン、資金の使途、利益期待の設定を避ける可能性がある。この「ひたすら無反応によるコンプライアンス」の抜け穴は、一次市場および二次市場のリスク管理と評価モデルに波及する改革をもたらすだろう。

3. 中〜長期:隠れた危険と不確実性が残る

現在の文書は行政的ガイドラインであるため、注意を払う必要があります。まず、Release Nos. 33-11412は「解釈規則」であり、長期間にわたる公衆意見募集プロセスを経ずに即時効力が発生しますが()、これは議会が制定した法律ではありません。これは、今後裁判で争われたり、次の政権によって撤回されたりする「行政的逆転可能性」のリスクが依然として存在することを意味します。次に、この文書はいくつかの複雑なグレーゾーンを意図的に避けている点があります。たとえば、「リステイキング」()の議論を明示的に除外しており、DAOの投票におけるDeFiガバナンストークンの質的性質にも深く触れていません。

全体として、SECとCFTCの共同文書は、現在やや悲観的な感情を抱える暗号資産市場にとって貴重な開発の機会をもたらす画期的な規制の橋渡しである。しかし、この短期的な明確性を長期的で安定した業界の優位性に変えるには、議会レベルでの真の立法(例:CLARITY法案)の成立を待つ必要がある。

中東のリスクが再び高まり、原油価格と金利見通しが連動して上昇し、リスク資産を圧迫

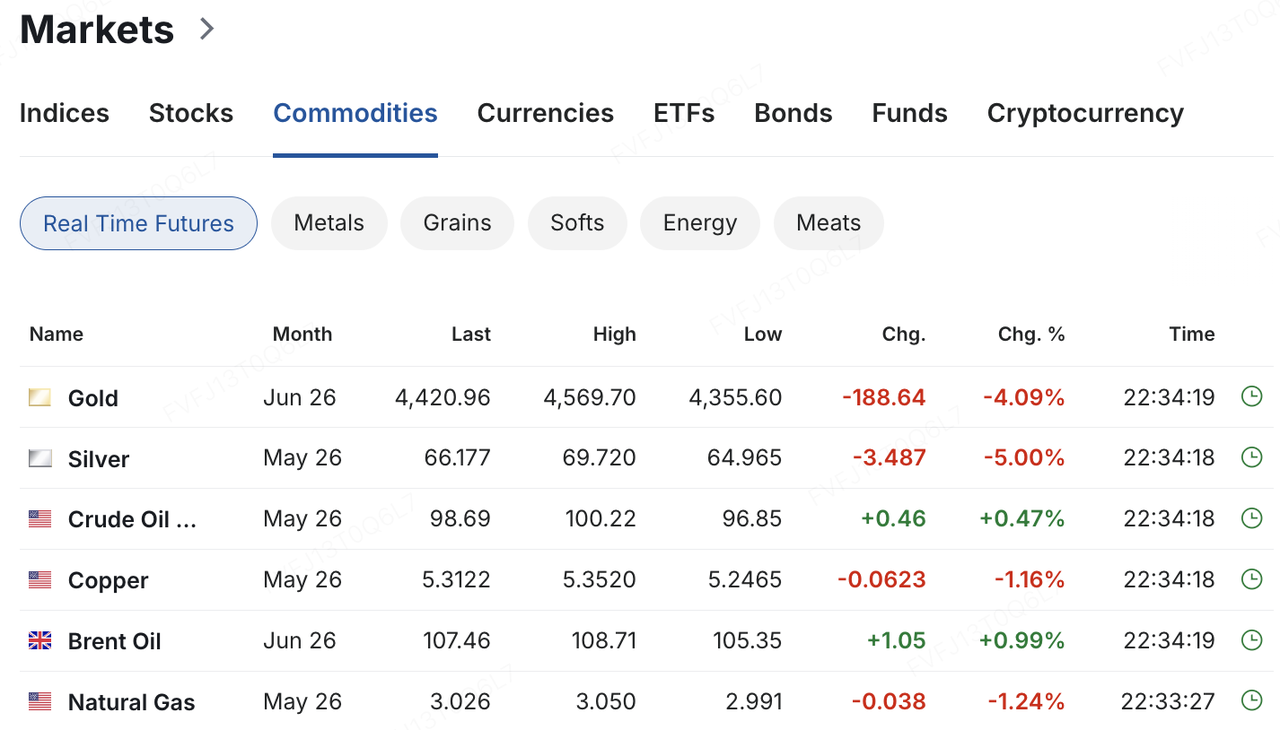

週末、中東の紛争は再び、緩和の見通しから、重要なインフラを標的とするはるかに深刻な脅威へと急転し、市場はより長期化するエネルギー供給ショックのリスクを再評価し始めました。3月22日、トランプ氏は、イランが48時間以内にホルムズ海峡の航行を完全に回復しない場合、電力インフラを攻撃すると要求しました。これに対し、イランはそのような行動が取られた場合、ホルムズ海峡を完全に閉鎖し、湾岸地域全体のエネルギーおよび水道インフラを報復の対象にすると応じました。このような背景のもと、アジア市場のリスクセンチメントは月曜日に急激に悪化し、日経平均は一時大幅な intraday 下落を記録し、韓国株式は約6%下落しました。同時に、ブレント原油は1バレル約112.9ドルまで上昇し、WTIは99ドルに迫りました。10年物米国債利回りは約4.42%まで上昇し、金利引き上げ期待と広範な流動性駆動の売却により金価格はさらに弱さを増しました。

データソース:investing.com

現在の市場価格の核心には、もはや「地政学的リスクプレミアム」だけではなく、このエネルギー衝撃が一時的な混乱にとどまるか、より持続的なスタグフレーションの圧力の始まりであるかという評価が含まれています。ホルムズ海峡は、世界の石油およびLNG輸送の約5分の1を担っています。市場がこの紛争が収束可能であり、輸送および供給が比較的迅速に回復すると信じ続ける限り、リスク資産への主な影響は、完全な再評価ではなく、より高い変動率となる可能性が高いです。しかし、紛争が予想以上に長引き、エネルギー価格が高止まりした場合、市場はグローバル成長と企業利益の下方修正と、主要中央銀行の金融緩和期待の後退を同時に織り込む必要があります。市場の議論は、単発的な石油価格の乱高下から、より持続的なスタグフレーションショックのリスクへと既に移行しています。

このマクロ背景のもと、暗号資産市場での前の反動回復も中断された。Bitcoinは以前、76,000ドルに迫る約6週間高まで上昇していたが、原油価格が急騰し、金利見通しがよりハーキッシュに転じ、グローバルリスク資産が一斉に圧力を受ける中、BTCは下方に反転し、先週後半には70,000ドル水準を再び下回った。3月23日のアジアセッション時点では、BTCは68,000ドル前後で振れ動き、ETHは2,000ドルをわずかに上回る水準まで下落した。全体として、市場はBTCを地政学的避難資産として再評価していない。代わりに、流動性状況や金利見通しに非常に敏感なハイベータのリスク資産として引き続き扱われており、今回の修正期間中、アルトコインはさらに弱いパフォーマンスを示している。

データソース:TradingView

フロー面では、ETFを通じた機関の割り当て意欲も、証拠金レベルで弱まり始めています。SoSoValueによると、米国スポットBTC ETFは先週も週次で純流入を記録しましたが、週の後半から連続した純流出に転じ、前の反発はまだ安定した基盤にはないことを示唆しています。一方、ETH ETFは週次で純流出に転じ、これまでの複数週にわたる流入の連続を終え、リスクセンチメントの弱まりと金利期待の上昇により、機関によるETHへの割り当てが早期に縮小し始めたことを示しています。

データソース:SoSoValue

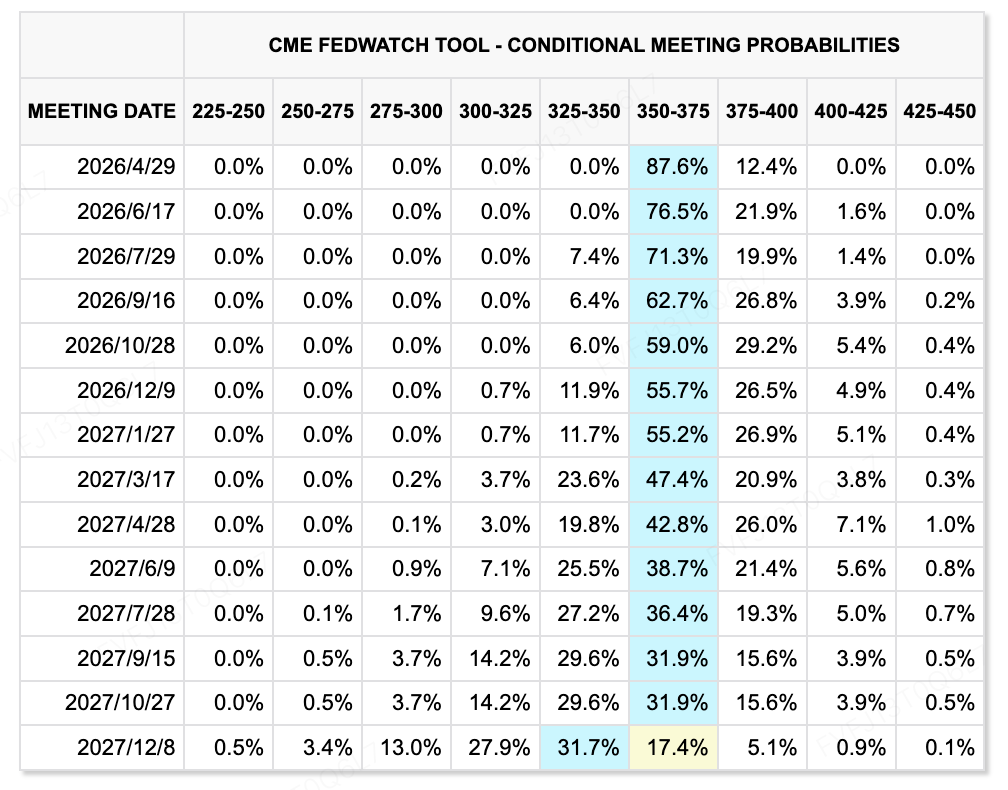

金利面では、今週の重要な変化は、FRBが直ちに緩和に転じるかどうかではなく、エネルギーショックが緩和期待の余地を大幅に圧縮した点である。FRBは3月17日~18日の会合で政策を維持し、金利を3.50%~3.75%に据え置きながら、2026年のインフレ予測を2.7%に引き上げた。パウエルは、エネルギー価格の上昇が短期的に総体的インフレを押し上げると明言したが、持続的な経済影響を判断するにはまだ時期が早すぎると述べた。ドットプロットレベルでは、FRBは2026年に1回の金利引き下げを中央値として維持したが、金利市場は著しくハッキーに転じている。現在の価格設定は、2026年通年で金利引き下げが行われないことを広く示唆しており、一部の時点ではCME FedWatchツールが、最初の明確に織り込まれた引き下げが2027年末まで到達しない可能性を示唆している。つまり、市場は「緊急緩和」シナリオを取引しているのではなく、石油価格の上昇が中央銀行に長期にわたり抑制的、あるいはさらにハッキーな姿勢を取らせることになるか否かを取引している。リスク資産の次なる動向を真正に決定するのは、会合そのものではなく、ホルムズ海峡の通航が回復できるか、石油価格がどの程度長く高止まりするか、そしてFRBがこのエネルギーショックを「一時的」と見なす見解が現実に耐えられるかである。

データソース:CME FedWatchツール

今週注目の主要イベント:

マクロおよび地政学的側面では、今週もエネルギーショックが最も重要な外部変数である。週末にホルムズ海峡および地域のエネルギーインフラに対する脅威がエスカレートしたことで、市場の関心はすでに「第2次インフレ」リスクと中央銀行政策の見直しへと戻っている。一方、デンマークは3月24日に議会選挙を実施し、日本は同日に2月の全国消費者物価指数(CPI)を公表する。また、G7外相会合は3月26日から27日にかけてフランスで開催される。石油価格が高止まりした場合、市場の懸念は短期的なリスクプレミアムの再評価から、第2次インフレへの再びの懸念およびグローバルな金融緩和期待のさらなるロールバックへとシフトする可能性が高い。

収益面では、今週は中国の主要なインターネットおよび消費者テクノロジー企業の決算発表が集中する期間でもあります。Xiaomiは3月24日に年次決算を発表し、Pinduoduo、Kuaishou、Pop Mart、Meituanも今週中に年次収益を発表する予定です。市場の注目は収益や利益の数値そのものだけでなく、2026年の消費回復、広告およびeコマースの成長、ハードウェアおよび新事業への投資、ならびに証拠金と収益性の全体的な安定性に関する経営陣の見通しにも及びます。

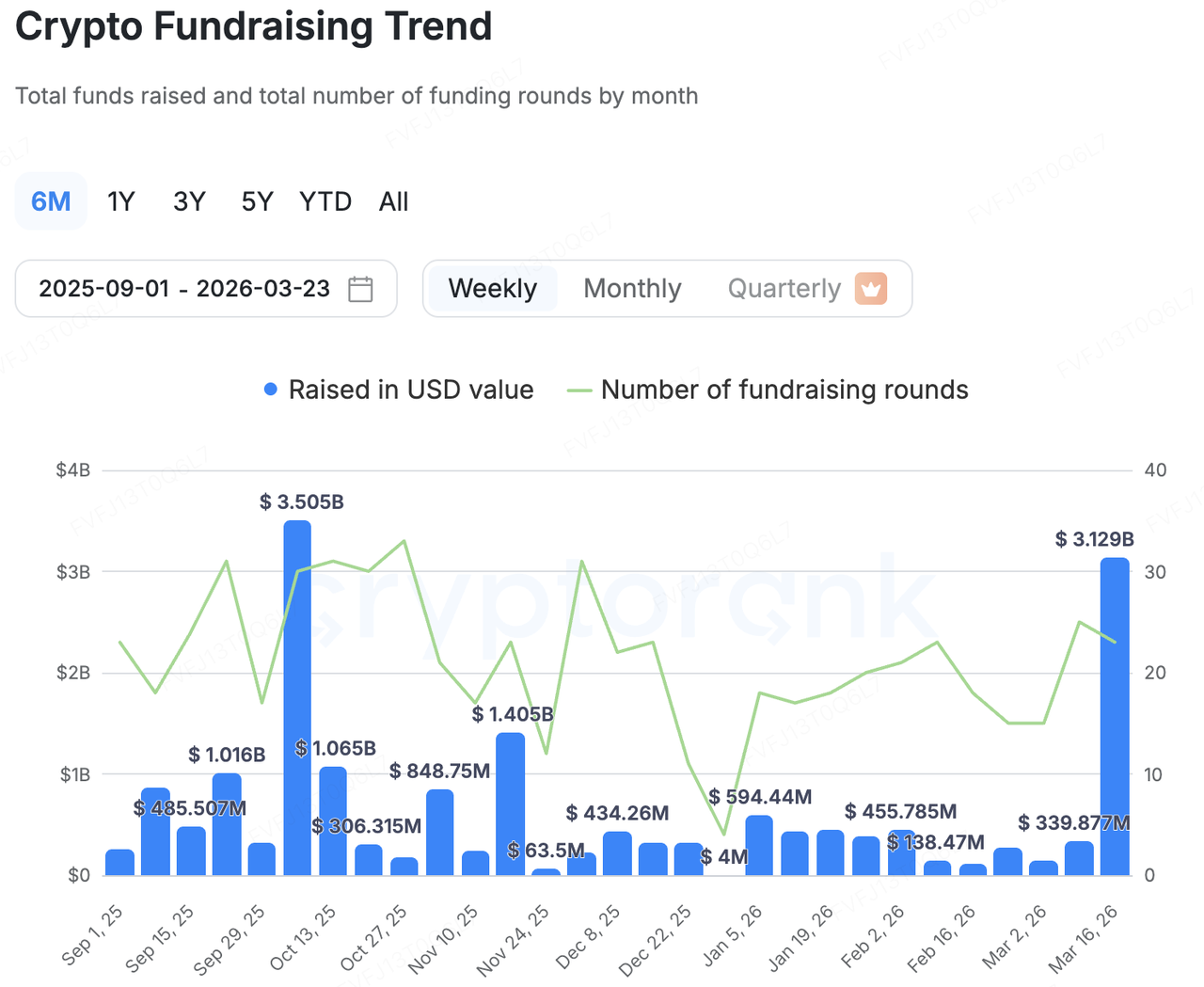

プライマリーマーケット資金調達の観察:

データソース:CryptoRank

プライマリーマーケットにおいて、CryptoRankの広範な統計フレームワークに基づくと、今週は23件の取引を通じて31億2900万ドルの資本活動が報告されました。しかし、資本の分配は依然として極めて集中しており、数件の注目すべき取引が週間合計の大部分を占める明確なパターンが見られました。この急増を真に牽引したのは、エアリー段階のベンチャー資金調達の広範な回復ではなく、M&A活動、成熟したプラットフォームに対する大規模なラストステージ資金調達、および上場企業のBitcoin財務戦略に関連したパブリックマーケットでの再資金調達の組み合わせでした。資本は、すでに実証された収益、ライセンスインフラ、流通チャネル、または資本市場を通じて評価額を拡大する能力を有するセクターやプラットフォームに向かってますます流入しています。

BVNKがマスターカードに18億ドルで買収:最も代表的な取引は、マスターカードがステーブルコインインフラ企業BVNKを最大18億ドルで買収すると発表したことである。この取引には最大3億ドルのエアナウ支払いが含まれ、規制当局の承認を条件に2026年末までに完了する見込みである。2021年に設立されたBVNKは、現在130カ国以上および主要なブロックチェーンネットワークで法定通貨からステーブルコインへの支払いおよび決済サービスを提供しており、複数の管轄区域でライセンスを保有している。2024年末にハーン・ベンチャーズが主導するシリーズBラウンドおよびその後の戦略的投資と合わせて、BVNKは暗号資産支払いインフラのスタートアップから、TradFiがオンチェーン支払いに進出するための重要なゲートウェイ資産へと明確に進化した。マスターカードにとって、この買収の意義は単に暗号資産事業のマップを補完する以上のものであり、24時間365日の決済、プログラマブルな支払い、および国境を越えるステーブルコインルートへの迅速なアクセスを提供し、オンチェーン支払いを既存のグローバル支払いネットワークに効果的に統合する。

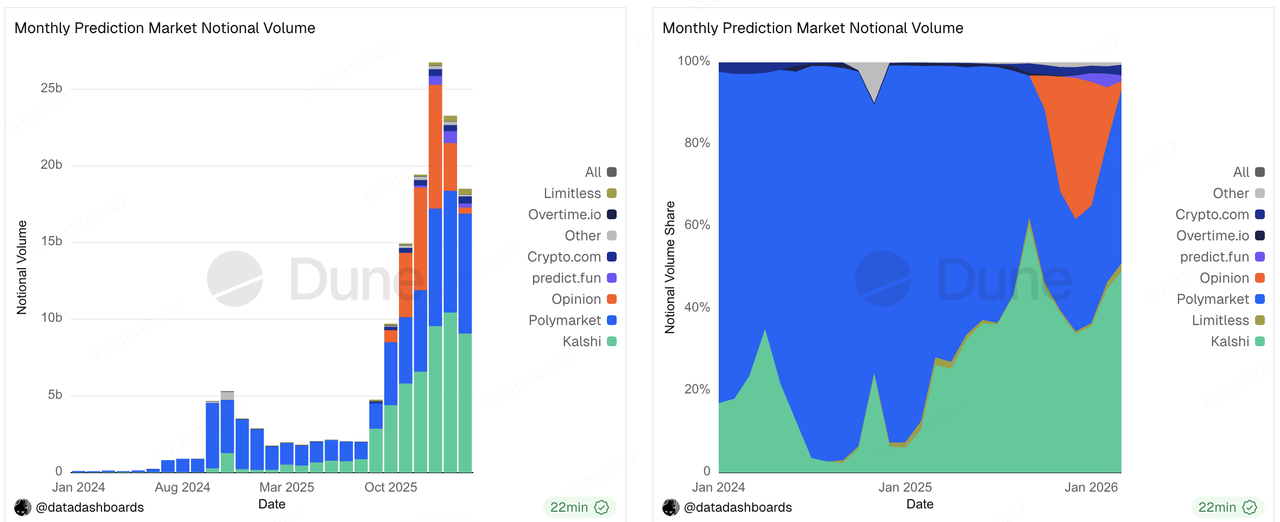

Kalshi、シリーズE(10億ドル)を完了:予測市場のリーダーであるKalshiは、Coatue Managementが主導する新規資金調達ラウンドで10億ドル以上を調達し、企業価値を220億ドルに引き上げました。ビジネス面では、Kalshiはもはや単なる「暗号資産ナラティブ」プロジェクトではなく、取引活動、機関参加、収益化の面で急速に拡大したイベント契約プラットフォームです。メディア報道によると、同社の現在の年間収益見込みは約15億ドルに達しています。一方で、Kalshiの企業価値の拡大にはコストも伴っています。州レベルでの法的・規制的な圧力が継続しており、最近ネバダ州で一時的な差止命令を受け、アリゾナ州でも刑事告訴が行われており、連邦規制の優先性と州の賭博執行権の間で対立が激化しています。この資金調達ラウンドは、強力な成長と活発な取引需要を持つ予測市場のリーダーに対して、主要市場がプレミアム評価を支払う意欲を示していますが、その評価が今後さらに上昇し続けるかどうかは、規制枠組みが明確化されるかどうかに最終的にかかっています。

データソース: https://dune.com/datadashboards/prediction-markets

Metaplanet、IPO後ファイナンスを完了(2億5500万ドル):東京証券取引所上場のMetaplanetは、第三者割当を約408億円で完了し、同時に第26期株式取得権も併せて実施しました。すべて行使された場合、総潜在的資金調達規模は約853億円にまで拡大する可能性があります。同社は提出文書で、2026年末までに10万BTC、2027年末までに21万BTCを目標として、Bitcoin財務戦略を中心に資本運営を継続すると明言しています。この事例は、プライベート市場とパブリック市場の両方の資本が、依然として「BTC財務」のナラティブを積極的に追求していることを示しており、特に株式調達のアクセスを持ち、Bitcoin価格の変動を株式評価のプレミアムに転換できる上場プラットフォームにおいて顕著です。これらの資金調達は、従来の営業キャッシュフローへの賭けではなく、資本市場がBitcoin露出を拡大する上場主体を引き続き報いるという賭けです。

GSRがAutonomousおよびArchitechを5700万ドルで買収:大規模な資金調達に加え、今週のプライマリーマーケットではM&Aの統合も重要なシグナルとなりました。GSRは、AutonomousとArchitechを5700万ドルで買収し、暗号資産プロジェクトのライフサイクル全体にわたって、トークン発行、組織運営、金融インフラ、トークン設計、流動性戦略、財務管理を統合した資本市場サービスプラットフォームの構築を目指しています。これは、さらに多くのポイントソリューションへの資金提供を続けるのではなく、市場がアドバイザリー、資本市場、財務、ローンチ機能をパッケージ化し、「暗号資産ネイティブな投資銀行」モデルへと移行しているという明確な市場トレンドを示しています。

BrahmaがPolymMarketに買収された(非開示):PolymarketによるBrahmaの買収には、同様の統合ロジックが見られた。2021年の設立以来、Brahmaは10億ドル以上の取引高を処理しており、スマートアカウント、実行、DeFiインフラストラクチャに強みを持つ。Polymarketの買収は単に技術チームを追加するだけでなく、ウォレット作成、入金と出金、変換、支払いプロセスにおけるユーザーの摩擦を軽減し、ブロックチェーンの複雑さをさらに抽象化することで、予測市場を暗号資産ネイティブな製品から一般消費者にもアクセス可能なプラットフォームへと進化させることを目的としている。資本市場の観点から見ると、これはオンチェーンの機能をよりスムーズで使いやすい製品体験にパッケージングできるインフラチームへの投資家の価値評価が高まっていることを示唆している。

KuCoin Venturesについて

KuCoin Venturesは、信頼を基盤とし、200以上の国と地域で4,000万人以上のユーザーをサービスする世界的な暗号資産プラットフォームであるKuCoin取引所の主力投資部門です。KuCoin Venturesは、Web 3.0時代における最も革新的な暗号資産およびブロックチェーンプロジェクトに投資することを目的としており、深い洞察とグローバルなリソースを通じて、暗号資産およびWeb 3.0の構築者を財政的・戦略的に支援します。コミュニティに配慮し、研究に基づく投資家として、KuCoin Venturesはポートフォリオプロジェクトのライフサイクル全体にわたり密接に協力し、Web3.0インフラ、AI、コンシューマーアプリ、DeFi、PayFiに焦点を当てています。

免責事項:本市場情報は、第三者、商業的、またはスポンサー提供の可能性があり、法的・コンプライアンス・財務・投資アドバイス、または勧誘、要請、保証ではありません。当社はその正確性、完全性、信頼性について明示的または黙示的な表示または保証を行わず、由此生じる損失について一切責任を負いません。投資・取引にはリスクが伴います。過去のパフォーマンスは将来の結果を保証しません。ユーザーは自ら調査し、慎重に判断し、すべての責任を負うものとします。必要に応じて、専門の法務・税務・財務アドバイザーにご相談ください。

免責事項: このページは、お客様の便宜のためにAI技術(GPT活用)を使用して翻訳されています。最も正確な情報については、元の英語版を参照してください。