大規模な株式発行期間中に、Bitcoinや暗号資産がナスダックと動く理由は?

2026/04/29 11:06:02

Bitcoinの価格はナスダック100と高い相関を示すことが多い。これは、Bitcoinが当初非相関の代替資産として始まったことから、現在主流のリスク資産としての地位に移行したという根本的な変化を表している。

ポートフォリオの分散を目的にBitcoinを購入した投資家にとって、この展開は当初の投資理論に挑戦をもたらしている。かつて伝統的市場とは独立して動いていた仮想通貨は、今やレバレッジを効かせたテクノロジー株のように振る舞い、上昇相場ではより速く、調整相場ではより大きく下落している。大規模な株式発行期にこの相関関係が強まる理由を理解するには、両市場の構造的変化を検討する必要がある。

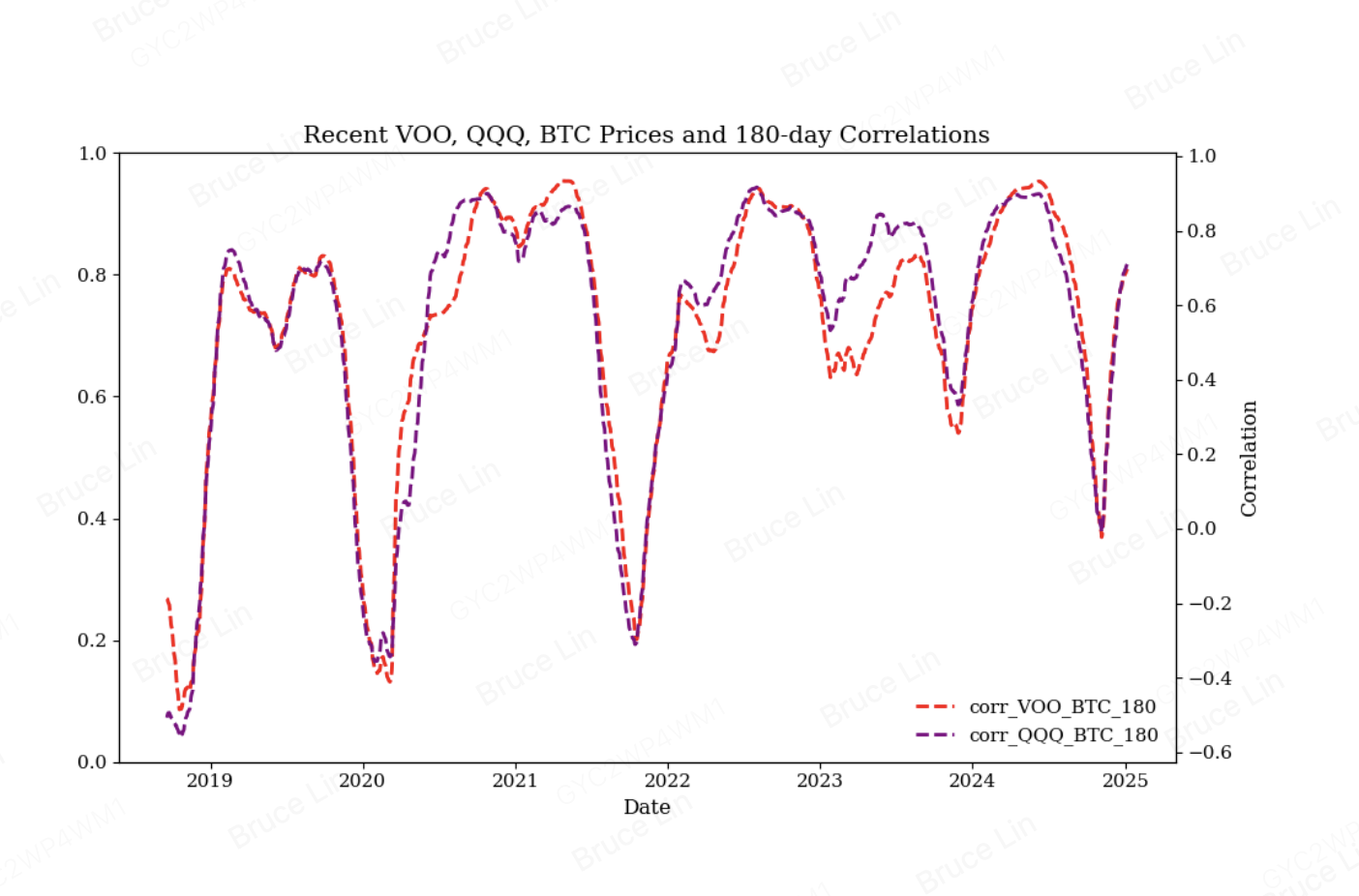

2014年から2019年までの間、Bitcoinは株式市場との相関がほぼゼロに近い水準で推移し、真の分散投資効果をもたらしていました。しかし、2020年頃から機関投資家の採用が急激に加速し、Bitcoinの市場行動に根本的な変化をもたらしました。CMEグループの分析によると、Bitcoinは株式市場との意味ある関係がなかった状態から、時間とともに強化され続けるほぼ正の相関を示すようになっています。

2025年までに、LSEGのデータによると、Bitcoinとナスダック100の相関係数は2倍以上に増加した。テキサス大学ダラス校の学術研究もこの傾向を裏付け、2018年のBTC-QQQ相関係数はわずかに負の値(-0.13)だったが、2020年には0.80以上に急上昇し、2022年には0.89まで上昇、2023〜2024年には約0.76に落ち着いた。2024年12月にマイクロストラテジー(MSTR)がナスダック100に組み込まれたことで、この関連性はさらに強まり、2024年の相関係数は0.87に達した。

主要な株式発行イベント(IPO、追加公開、企業の自己株式売却など)は、複数の相互に関連するメカニズムを通じて、Bitcoinとナスダックの相関を強化する特定の市場ダイナミクスを生み出します。

共有ライクイディティプールと機関のリバランス

同じ機関資本が現在、両市場を牽引している。2024年に承認されたスポットBitcoinETFにより、機関資金の流入が解禁され、株式市場を動かす同じマクロ経済シグナルに基づいて取引する洗練された投資家が参入した。BlackRockのiShares Bitcoin Trust (IBIT) は、2026年4月時点だけで記録的な806,700 BTCを保有し、地政学的混乱の最中、1週間で8億7100万ドルを吸収した。

大規模な株式発行が発生した場合—たとえば2025年にCircleやBullishを含む暗号資産企業が米国株式市場で34億ドルを調達した場合—機関ポートフォリオマネージャーは、全資産配分にわたってリスク予算をリバランスする必要があります。これらのマネージャーは、Bitcoinをテクノロジー株と同じ視点で見ています:楽観的な環境では魅力的な配分であり、リスク回避の環境では負債と見なされます。

ChainCatcherの調査によると、Bitcoinの価格メカニズムは、個別の資産の需給変動から、リスク予算の拡大または縮小やグローバル流動性構造の変化を含むテクノロジー株と共通のリスク要因を共有する方向にシフトしています。大規模な株式発行期には、資本が新規発行にシフトすることでリスク予算が縮小し、両資産クラスに同期した売却圧力が生じます。

ETFのフィードバックループ

スポット型Bitcoin ETFは、資本調達期間中に株式との相関を強化する構造的なフィードバックループを生み出しました。ChainCatcherの分析によると、承認以降、Bitcoinの価格はETFのネット申込リズムとほぼ同期しています。継続的なネット申込期にはBTC価格は安定した上昇傾向を示し、ネット償還や流入減速期には価格は高水準で振動します。

伝統的市場で大規模な株式発行が発生すると、それに伴う流動性の枯渇がETFの流れに影響を与えます。複数資産ポートフォリオを管理する機関投資家は、資産間で移動させるのではなく、リスク資産全体への露出を同時に削減します。この行動は、株式市場のストレス時に資本が株式から暗号資産へ流れていたBitcoinの機関投資家導入前の時代とは対照的です。

企業財務の動向と希薄化の懸念

財務reserveとしてBitcoinを保有する企業「コイン株」の台頭により、株式発行と暗号資産価格との直接的な関連が生じています。MicroStrategyがナスダック100に組み込まれたことで、インデックス追跡ファンドが間接的にBitcoinへの露出を持つようになり、企業のBitcoin保有が資産クラス間の関連性を強化するフィードバックループを生み出しています。

これらの財務会社が大規模な株式発行を行う時期には、希薄化への懸念が変動率を引き起こし、Bitcoin市場に波及します。デジタル資産財務(DAT)モデルの分析によると、Bitcoin取得のための継続的な株式調達は、既存株主の実質的価値を希薄化させます。市場が「保有総額」から「1株あたりの価値」への注目をシフトすると、これらの株式の下落修正がBitcoinの感情に悪影響を及ぼします。

メカニズムはシンプルです。Strategy Inc.(旧MicroStrategy)がBitcoin購入資金調達のために新株を発行すると、その希薄化が株式とBitcoinの両方で売却を引き起こす可能性があります。一方、市場状況により株式発行が停止されると、株式とBitcoinの価格を支える「買い、買い、買い」という物語が同時に弱まります。

マクロ流動性感応性

Bitcoinのナスダックとの相関は、株式発行期間中に強まる。これは、両資産が現在、マクロ流動性に敏感な金融商品となっているためである。研究によると、Bitcoinの価格と世界的なM2マネーサプライ成長の間には強い相関(最大0.78)が存在し、世界的な流動性サイクルはBitcoinの価格変動の約41%を説明している。

大規模な株式発行イベント中、流動性は広範な市場から吸収されます。この流動性の枯渇は、Bitcoinやテクノロジー株のようなハイベータ資産に特に大きな影響を与えます。ティルブルク大学の研究によると、Bitcoinはグローバル流動性に対してナスダックと強い連動性を示しており、両資産とも流動性状況と密接に連動しています。

連邦準備制度理事会の政策姿勢は、このダイナミクスをさらに強化しています。2025年、FRBの引き締めサイクルは、金利の上昇によりリスクオン感覚が鈍化した結果、仮想通貨市場の時価総額を15%低下させました。大規模な株式発行が金融引き締め政策と重なると、流動性の総括的引き締めがBitcoinとNasdaqに同時に影響を与えます。

リスク許容度とセクターのローテーション

大規模な株式発行の時期は、投資家のリスク志向の変化と一致することが多いです。テクノロジー企業が積極的に株式を発行する場合、それはテクノロジー株や暗号資産を後押しする市場の楽観主義を示します。一方で、機会ではなく必要性に駆られて発行が行われる場合、それはストレスを示し、両資産クラスにリスクオフ行動を引き起こします。

2025年には、セクター回転のダイナミクスが特に顕著になりました。AI駆動の株式収益と資本支出は、機関投資家の資金流入にもかかわらず、Bitcoinのモメンタムを維持できず、それを上回りました。この乖離は、特定セクターでの株式発行が激しい時期に、資本の競合が一時的な分離—または発行が希薄化と見なされるか、利益増加と見なされるかに応じて相関関係の強化—を生み出すことを示しています。

アルゴリズム取引とクオンツ取引の役割

クオンツ資金は、Bitcoinとナスダックのスプレッドを取引し、機械的に相関を強化しています。Bitcoinとナスダックのスプレッドが広がると、アルゴリズムは遅れる資産を買い、リーダーを売却し、自己強化ループで両者を再び近づけます。大規模な株式発行期には、これらのアルゴリズムは発生する価格動向を信号と解釈し、両市場の保有資産を同時に調整します。

CMEグループの分析によると、Bitcoinの日次標準偏差はS&P 500の約3〜5倍であり、BTCはリスクオン/リスクオフのサイクルに対するレバレッジ効果のある賭けとして機能しています。株式発行により株価が2%下落すると、Bitcoinは通常6〜10%下落し、リスクを分散するのではなく、増幅しています。

歴史的背景:相関が崩れたとき

株式発行期には高い相関が永続的に見えるが、歴史的データはそれが全くそうではないことを示している。過去7年間で、Bitcoinは株式との相関を少なくとも3回完全に崩している。2019年5月~6月には、ハーフィングへの期待によりBTCが62%上昇した一方で株式は6.5%下落した。2020年第4四半期~2021年第1四半期には、機関投資家のFOMOによりBTCが300%上昇したのに対し、株式は12%上昇した。2023年には、スポットETFへの期待によりBTCが147%回復したのに対し、株式は26%上昇した。

それぞれのケースでのパターンは同一だった:暗号資産ネイティブなカタリストがマクロシグナルを上回り、Bitcoinを独自の軌道に引き込んだ。しかし、大規模な株式発行期間のように市場の注目が従来の資本市場に集中するようなカタリストがない時期には、Bitcoinは独立した物語を持たず、株式の動向に従う。

投資家へのポートフォリオへの影響

株式発行期間中のBitcoinとナスダックの記録的な相関関係は、仮想通貨のアロケーションについて根本的な見直しを要する。仮想通貨が株式とほぼ完全に連動するようになった現在、Bitcoinを分散投資効果を持つ代替資産として扱う従来のポートフォリオ構築フレームワークはもはや適用できない。

投資家は、Bitcoinがリスク資産へのヘッジではなく、レバレッジを効かせたリスク資産への投資であることを認識する必要があります。株式市場が上昇する際、Bitcoinは通常より高いリターンを記録し、利益を拡大します。一方、株式発行による希薄化やリスク回避ムードによって引き起こされる修正期には、Bitcoinの下落幅は一般的な市場よりも大きくなる傾向があります。

ポジションサイズの設定が重要になります。ポートフォリオに株式を60%、Bitcoinを5%保有している場合、実質的に65%が同じリスク要因にさらされることになり、Bitcoinの割合は全体の変動率を高める可能性があります。大規模な株式発行期には、両資産が同じ流動性制約に反応するため、この集中リスクがさらに高まります。

Bitcoinの高いベータ特性に投資したい方へ、KuCoinはスポット市場とデリバティブ市場の両方で深い流動性を備えた包括的な取引エコシステムを提供しています。プラットフォームではBitcoinをはじめ700種類以上の暗号資産を取り扱い、先物、信用取引、自動取引戦略などの高度な取引ツールをご利用いただけます。

KuCoinの機関レベルのインフラは、伝統的株式との相関が高まる時期にプロのトレーダーが使用するのと同じリスク管理フレームワークをサポートしています。本取引所はリアルタイムの市場データ、高度なチャートツール、および主要な株式発行期間中に発生する拡大した変動率に対応するためのリスクコントロールを提供しています。

Bitcoinがナスダックと相関していることを、リターンの拡大機会と捉えるか、ヘッジが必要なリスクと捉えるかにかかわらず、KuCoinはあなたの戦略を実行するための流動性とツールを提供します。プラットフォームの24時間365日取引により、伝統的な市場の取引時間に関係なく、市場の動きに即座に対応できます。新規ユーザーは今すぐKuCoinに登録して、最大11,000 USDTの新規ユーザー報酬を受け取れます。

大規模な株式発行時にナスダックと連動するBitcoinの動きは、一時的な異常ではなく、根本的な構造的変化を反映している。Bitcoin擁護者が長く提唱してきた機関投資家の採用が実現したが、その代償として、Bitcoinをポートフォリオの分散化ツールとして魅力的にしていた特性が、ウォールストリートの取引ロジックが暗号資産市場に浸透するにつれて薄れていった。

この整合性を推進する三つの構造的要因は以下の通りです:連邦準備制度理事会の政策が両市場に同時に影響を与える共有された流動性パイプライン、機関ポートフォリオマネージャーがリスク資産を一斉にリバランスする重なる投資家層、そして相関関係を機械的に強化するアルゴリズム取引戦略です。大規模な株式発行期には、資本が再配分され、リスク予算が見直され、クオンツ戦略が価格変動を拡大させるため、これらの要因は強まります。

投資家にとって、メッセージは明確です。株式市場の混乱時に、Bitcoinは非相関リターンやポートフォリオの保護を提供できなくなりました。代わりに、Bitcoinはポートフォリオの変動率を増幅させる高ベータリスク資産として機能しています。これはBitcoinが投資的な価値を欠くことを意味するわけではありません——歴史的なリターンと今後の価値上昇の可能性は、リスク許容度の高い投資家にとって依然として魅力的です——しかし、アロケーションを考える枠組みを変える必要があります。

慎重なアプローチとは、特に大規模な株式発行期には、Bitcoin保有資産の真のリスク特性を明確に見直すことです。分散投資を求める投資家は他の選択肢を探すべきであり、変動率の増加を受け入れられる投資家にとっては、Bitcoinの成長可能性が追加リスクに見合う価値があるかもしれません。2026年の相互に連結された市場で適切な投資判断を下すためには、Bitcoinが今や株式と逆方向ではなく、同じ方向に動いていることを理解することが不可欠です。

株式発行期間中、Bitcoinは常にナスダックと連動するのでしょうか?

いいえが、最近の期間中に相関係数は歴史的に高い水準の約0.80〜0.96に達しています。流動性危機時には相関が急上昇し、暗号資産固有のカタリスト発生時には低下します。ただし、Bitcoin特有のナラティブが欠如している場合、資産は大規模な資金調達イベント中に株式市場の動向を追う傾向があります。

なぜBitcoinの株式市場との相関がこれほど急激に高まったのでしょうか?

スポット型Bitcoin ETFによる機関投資家の採用、投資家層の重複、およびアルゴリズム取引戦略により、Bitcoinは従来のリスク資産フレームワークに構造的に統合されました。2024年12月にMicroStrategyがナスダック100に組み込まれたことで、Bitcoinの変動率は株式指数にさらに深く組み込まれました。

Bitcoin ETFは株式との相関にどのような影響を与えますか?

ETFにより、Bitcoinは内部的な物語に基づく資産から、外部の流動性に基づく資産へと変貌しました。Bitcoinの価格は、ETFの純流入量と強く相関するようになり、機関投資家は、リスク許容度やマクロ経済の見通しを equity 保有資産と同一に考慮してこれらの割り当てを管理しています。

市場のストレス時において、Bitcoinは依然として安全資産でしょうか?

金のやり方とは異なります。Bitcoinは、2020年以降の大部分の期間、株式と相関するリスクオン資産として取引されてきましたが、暗号資産特有のカタリストが発生した際には一時的に例外がありました。2026年4月の地政学的緊張の際、Bitcoinは株式とともに下落しましたが、金は堅調を維持しました。

ビットコインがナスダックと相関を崩すのはどのような状況ですか?

暗号資産ネイティブな触媒—たとえばハーフィングイベント、規制のブレークスルー、または主権国家の採用発表—はマクロシグナルを上回り、Bitcoinを独立した軌道へと引き込む可能性があります。歴史的に見ると、Bitcoinに独自の魅力的な物語がある場合、相関関係は崩れます。しかし、大規模な株式発行などの従来の市場イベントが支配的な時期には、このような触媒は通常存在しません。

免責事項: このページは、お客様の便宜のためにAI技術(GPT活用)を使用して翻訳されています。最も正確な情報については、元の英語版を参照してください。