KuCoin Ventures週間レポート:貴金属の壮大な上昇、ステーブルコイン決済の進化、DeFiプロトコルへの価値の復帰

2025/12/29 18:00:03

ステーブルコイン決済が「製品化」に向かって加速中:送金規模、加盟店のオンランプ、コンプライアンス経路が並行して進化する必要あり

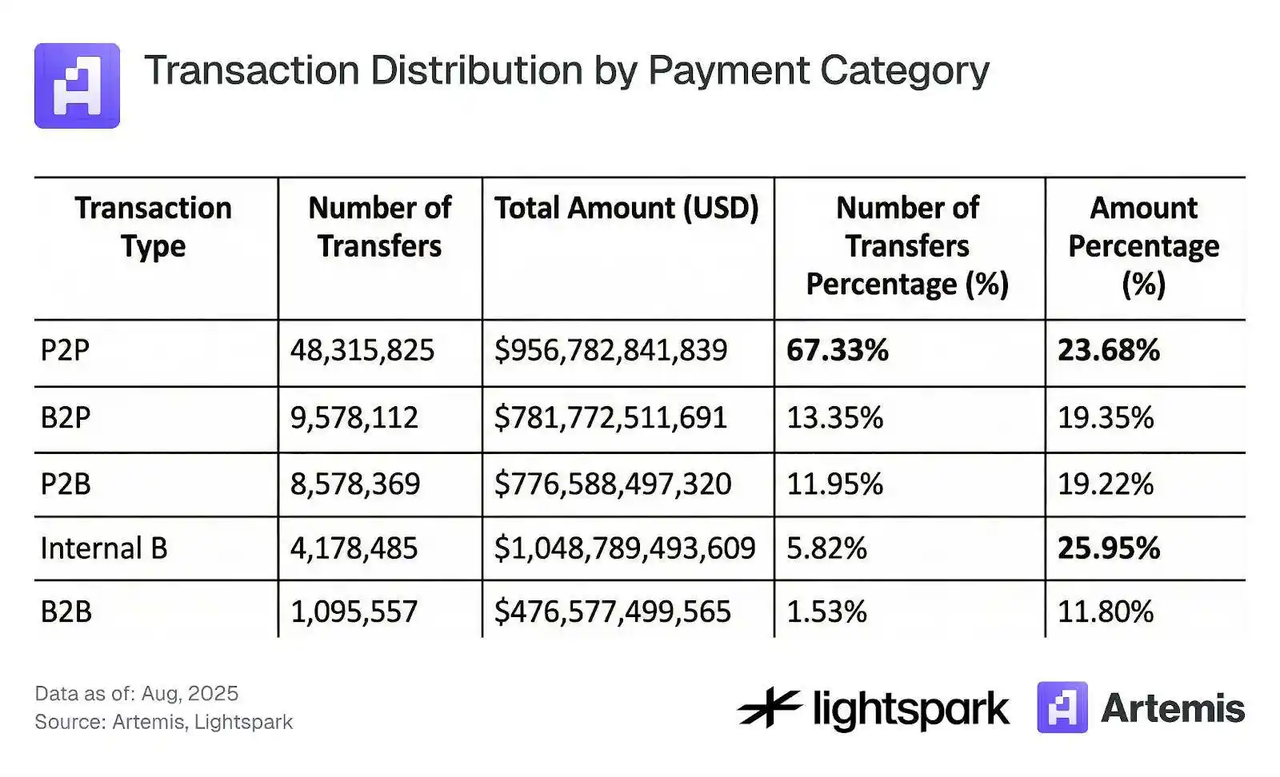

ステーブルコイン決済は引き続き議論の多いトピックとなっています。Ground Upから見るステーブルコイン決済では、Artemisが「実際の運用構造」に近い視点を提供しています:ステーブルコインの「決済/送金」活動は、総ステーブルコイントランザクション量のおよそ半分に達しているものの、これらのフローの組織は依然として少数のハブ機関に大きく依存しています。レポートによると、上位1,000アドレスが総送金額の約84%〜85%を占めており、一方、P2P送金はトランザクション数では高い割合(約67%)を占めるものの、金額ベースではわずか約24%にとどまっています。

データソース:Artemis, Lightspark

この「ハブ集中型決済構造」は採用の進展を否定するものではありません。むしろ、それは初期インフラ拡大の典型的な道筋に一致しています。大口フローや高頻度決済は、まず限られたハブ(取引所、決済アグリゲーター、機関投資家の財務および決済ウォレット)に集中し、その後、より分散化された小売層に拡散する傾向があります。その結果、ステーブルコイン決済の評価はトランザクション数のみに依存すべきではなく、カウンターパーティ構造、平均送金サイズ分布、加盟店側の利用が持続可能なリピート購入および決済保持を示しているかどうかも追跡すべきです。

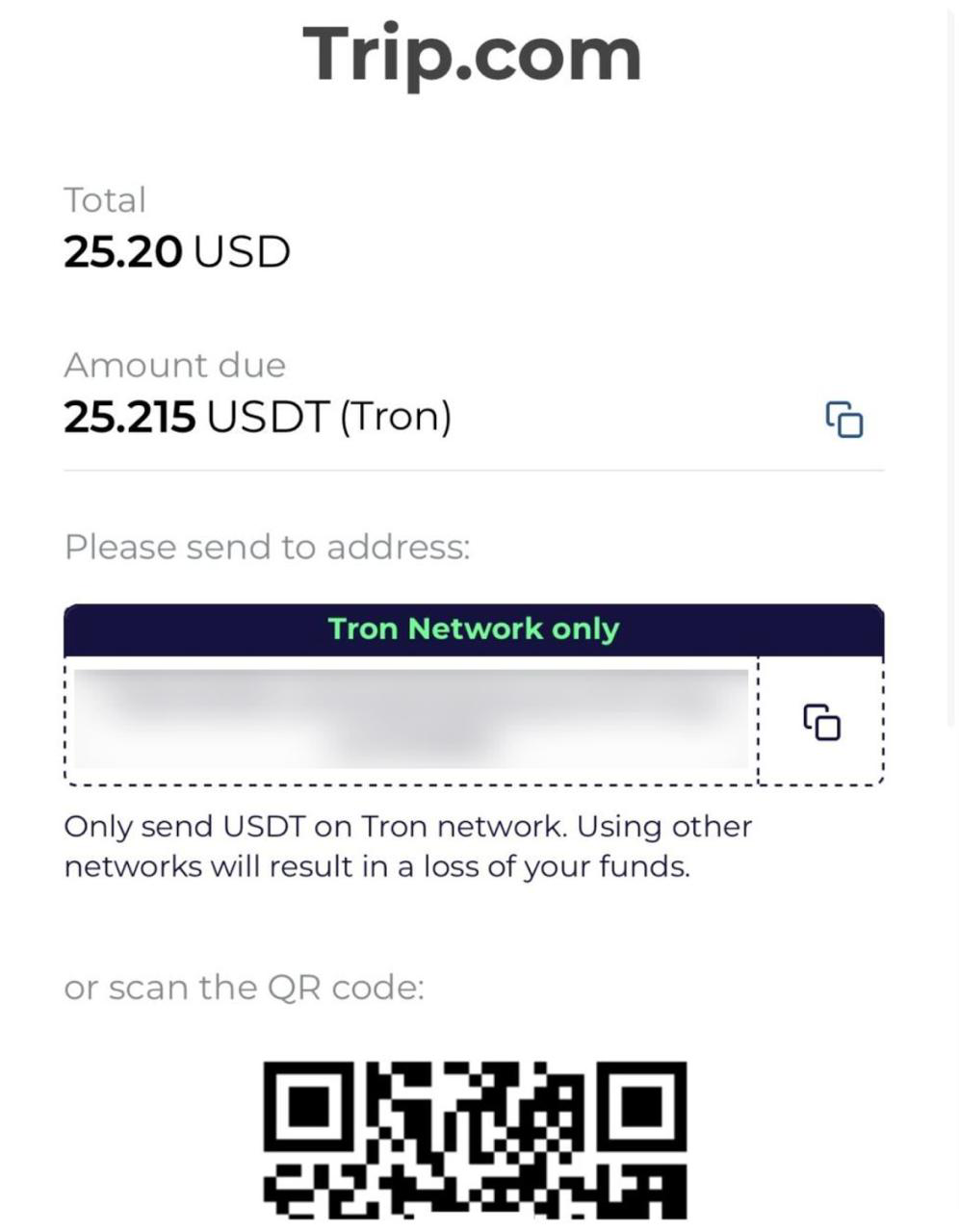

「マーチャントエントリーポイント」の観点から見ると、旅行やクロスボーダーサービスは、ステーブルコイン決済が着地するための最も簡単なカテゴリの一つと言えるでしょう。最近、複数の業界メディアが、Trip.comがUSDTやUSDCといったステーブルコインの決済オプションを導入したと報じました。この決済処理は、ライセンスを取得した暗号通貨決済プロバイダーによってサポートされています。このようなパートナーシップの重要性は、ステーブルコインを「オンチェーン決済」から「消費者シナリオでのオプションの決済方法」へと移行させる点にあります。特に、カードネットワークのカバレッジの違い、外国為替の摩擦、決済速度の制約に直面しているクロスボーダーユーザーにとっては非常に意義深いものです。ステーブルコイン決済においては、マクロ経済のサイクルや市場のセンチメントが「なぜ今使用するのか」を形作り、一方でマーチャントカバレッジ、決済成功率、返金/チャージバックの処理、コスト構造が「長期的に持続可能かどうか」を左右します。

データソース:Foresight News

注目が高まっている別のステーブルコイン決済シナリオとして、暗号デビットカードがあります。その核心的な価値は、「ステーブルコイン残高」を日常的な決済ネットワークで利用可能な支払い能力に変換する点にあり、特にクロスボーダー決済経験、外国為替の摩擦、および受入れ互換性において利点が見られます。同時に、「Uカード」に関する議論は、持続的な拡大が最終的に明確なコンプライアンスルートに依存しているという重要な現実を浮き彫りにします。これは、カード発行とクリアリングネットワークのコンプライアンス境界、および資金の属性やフィアットオン/オフランプのレールに関する各管轄区域の規制要件を含みます。最近のCaixinの報道が広く再流通していることも、この市場が「製品の使いやすさ」以外の二次的変数、つまりコンプライアンスの持続可能性に与える重みを急速に増していることを強調しています。

より広く見ると、従来の決済ネットワークや銀行システムも、「決済インフラ」の枠組みの中にステーブルコインを取り入れつつあります。例えば、Visaによるステーブルコイン決済の進展は、一部のメディアによって、銀行が7×24時間の決済やクロスボーダー流動性の調整に関する製品の想像力を加速させるものとして解釈されています。これらのシグナルの価値は、短期的なセンチメントの向上ではなく、「誰がコンプライアンスを守って参加しているか」という明確な図を描くことにあります。銀行やライセンスを取得した機関はアカウントやコンプライアンスを管理し、決済ネットワークは受け入れとクリアリングのルールを提供し、オンチェーンステーブルコインはプログラム可能な決済レイヤーとして機能します。

最終的に、ステーブルコイン決済が「ハブ駆動型スケール」から「より広範な分散型採用」へ進化するためには、以下の三つのトラックが一緒に進展する必要があります:(1) フロー構造の段階的な分散化(少数の機関ウォレット内での内部循環ではなく、より本格的な商人や個人の受信/送信活動)、(2) 商人と製品のオンランプの持続的な拡大(より高頻度の消費と国境を越えたサービスシナリオ)、(3) より明確なコンプライアンスの道筋(ライセンス、リスク管理、オン/オフランプのレール、および主流システムが受け入れ可能な紛争処理メカニズム)。これらの三つのラインが相互に強化されると、ステーブルコイン決済はフェーズのような「スケール現象」を超え、耐久的な決済インフラとなる可能性が高まります。

2026年における実物資産の熱狂と流動性期待ギャップ

2025年が終わりに近づく中、グローバル市場は明確な「仮想から実物へのシフト」を示しています。貴金属セクターの熱狂は、暗号市場の相対的な低迷と際立った対比を成しています。地政学的緊張の高まりと弱まる米ドルにより、貴金属は壮大な「ショートスクイーズ」ラリーを展開しました。スポット金は1オンスあたり4,500ドルを突破し、銀は年初来167%の驚異的な上昇を記録し、日中取引で歴史的な高値79ドル/オンスに達しました。表面的な現象を超えると、これは米ドルを中心とした法定通貨の長期的な信用力に対する市場の悲観的な見方を反映しており、実物資産の再評価を促しています。しかし、現在の勢いは過剰に攻撃的であり、市場のFOMOと短期的な買われ過ぎの明確な兆候がリスクを示唆しており、12月29日におけるスポット銀の急落は潜在的なボラティリティの前触れとして機能しました。

データソース:Yahoo.com

株式市場では、金利引き上げの背景にもかかわらず、日本株が逆説的な注目を集めています。日本銀行が金利を30年ぶりの高水準である0.75%まで引き上げたにもかかわらず、日経225は年初来で約26%の上昇を記録しています。市場論理は「金利引き上げ」を経済がデフレから脱却しているというポジティブなシグナルと見る方向に変化しました。これに加え、日本がAIサプライチェーンで強力なエコロジカルニッチを持つことが、USDリスクをヘッジしたい大規模な資本を引き寄せています。米国株は「サンタラリー」の期待で高水準を維持していますが、テックセクターは複雑な二面性を呈しています。一次市場ではNvidiaがトレンドに逆行して上昇しており、AIのストーリーを強固にしていますが、一方でマクロ的には、連邦準備制度理事会(FRB)のウォラー理事が「AIが雇用を抑制している」と述べたことが懸念を引き起こしています。AIがサービス業やホワイトカラー職に及ぼす代替効果が、労働市場におけるK字型の分化を悪化させ、AI議論をより複雑で深刻なものにしています。

Data Source: defillama.com

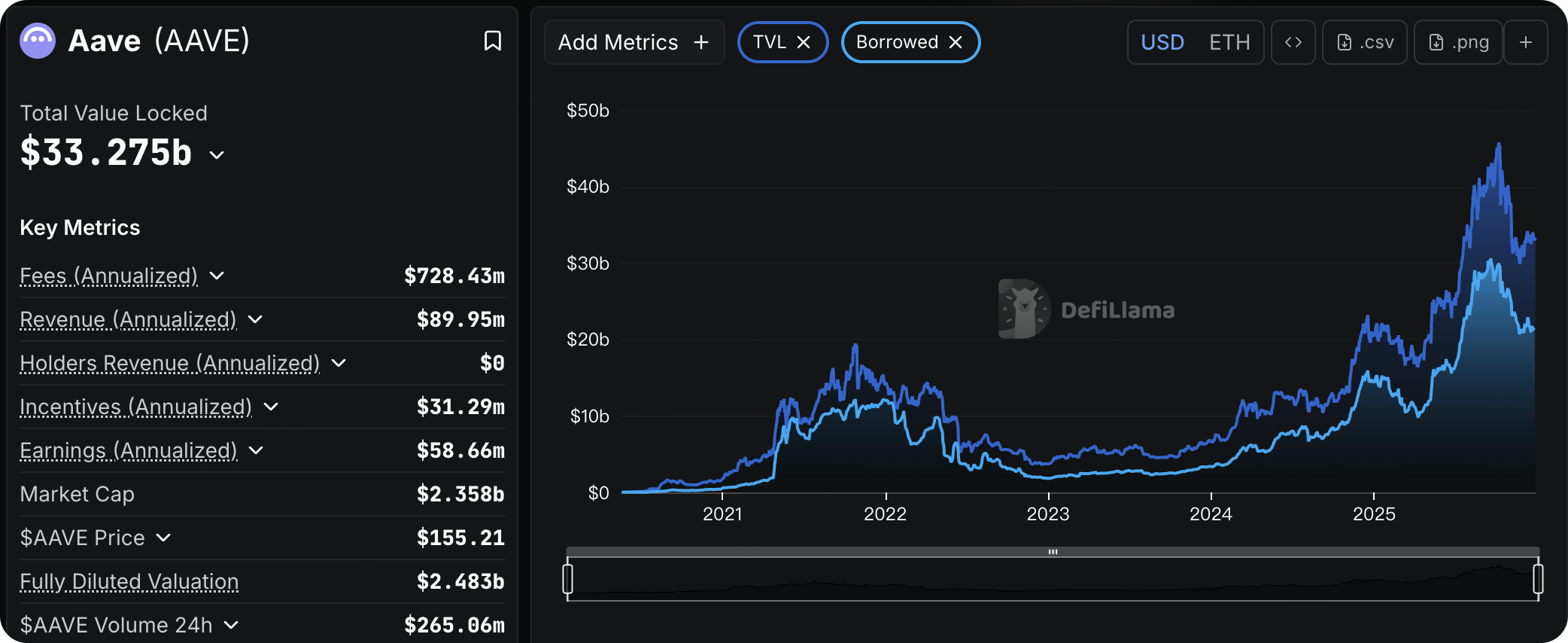

伝統市場の熱気とは対照的に、暗号資産市場は寒い冬を迎えています。市場センチメントは今週も「恐怖」ゾーンに留まり、現物流動性は極端に枯渇し、世界の暗号資産取引量は5週連続で減少しています。一因として、今年暗号資産がS&P 500などの伝統的な指数を大きく下回るパフォーマンスを見せ、BTC価格が短期保有者のコストベースを一貫して下回っていることが挙げられます。そのため、多額の含み損を抱えた資本が年末に税損控除のために売却を選び、持続的な売り圧力を生んでいます。DeFi市場のデレバレッジも明らかで、Aaveの借入量は9月のピークから約30%縮小しています。

現物市場の弱さにもかかわらず、デリバティブ市場では反転の兆しが見えています。12月26日、市場は史上最大のオプション満期日を迎え、総額280億ドルに達しました。ブル勢は大きな損失を被りましたが、満期後のオープンインタレスト構造は根本的に変化しました。2026年3月に満期を迎えるコールオプションが最大のポジションとなったのです。さらに、BTCが再び$100kを超えるための抵抗が大幅に軽減された可能性があります。オプションデータは、BTCの「マックスペイン」ポイントが上昇していることを示しています。また、今後30日間で価格が上昇すれば、ショートポジションの清算強度はロングポジションよりも大幅に高くなるでしょう。これは、年末の税損売り圧力が過ぎた後、市場が流動性の戻りによる1月の「ショートスクイーズ」リバウンドに非常に傾向することを意味します。

Data Source: SoSoValue

米国のBTC現物ETFは先週、持続的な流出を記録し、累積純流出額は約7億8200万ドルに達しました。特に金曜日には、休暇期間中のピークとなる2億7600万ドルの純流出が見られました。幸運にも、流出にもかかわらずビットコインの価格は87,000ドルの水準を維持しており、この資本流出は市場のパニックよりもむしろ年末の資産リバランスや流動性の減少によるものと考えられます。

データソース: DeFiLlama

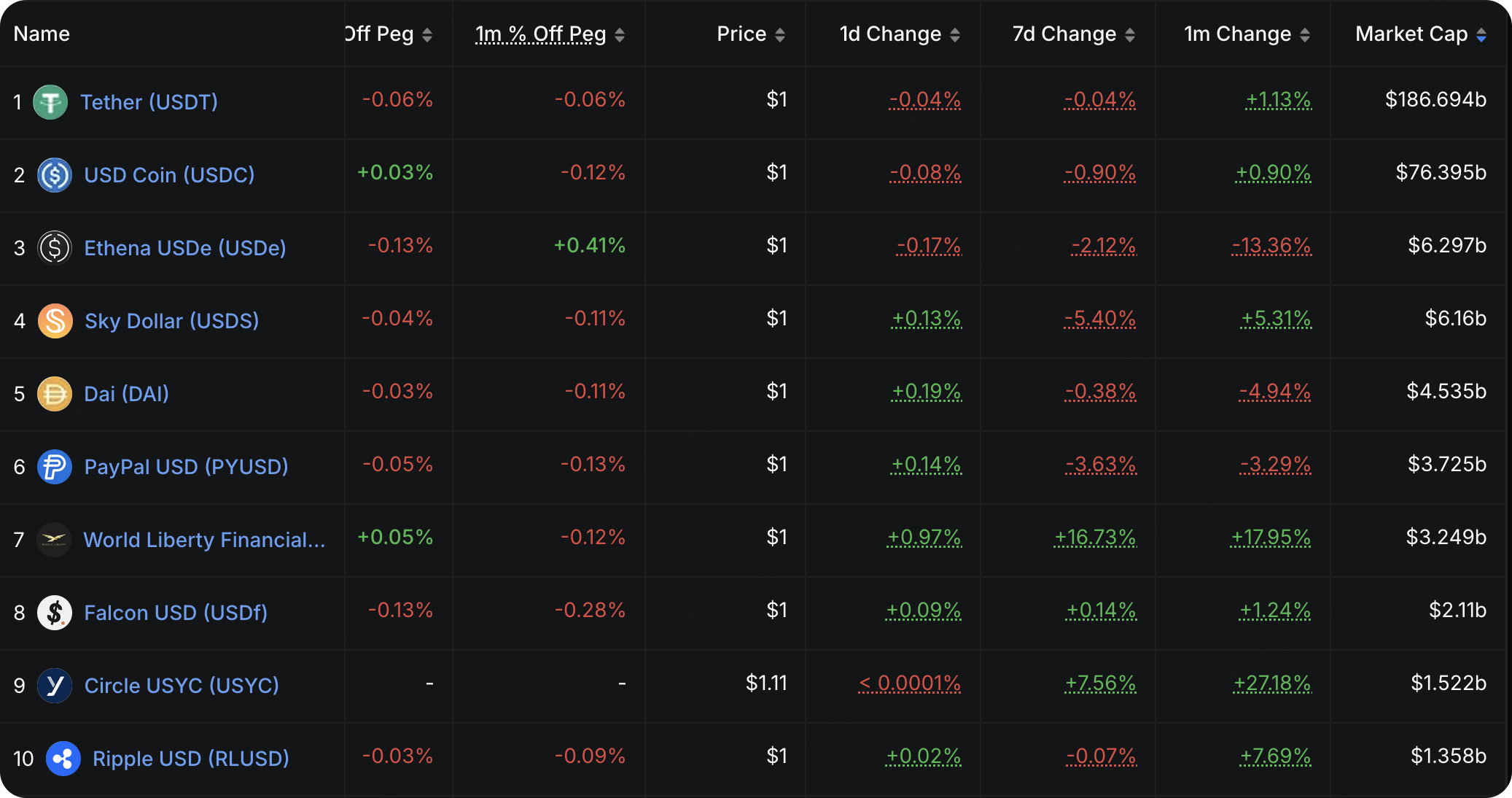

オンチェーン流動性データは、市場の防御的な姿勢をさらに裏付けています。ステーブルコインの総発行量は3,100億ドルという過去の高値付近で停滞しており、顕著な増加は見られません。USDeの償還は減速し、高利回りキャンペーンに支えられたUSD1の発行が目覚ましい成長を遂げていますが、全体的なフローでは取引目的で使用されるステーブルコインの純増は見られません。代わりに、暗号市場に流入する資金は利回り農業やアービトラージ(USD1やUSYCが代表)を優先しており、リスクを取るよりも保守的な利回り生成を好む傾向を示しています。

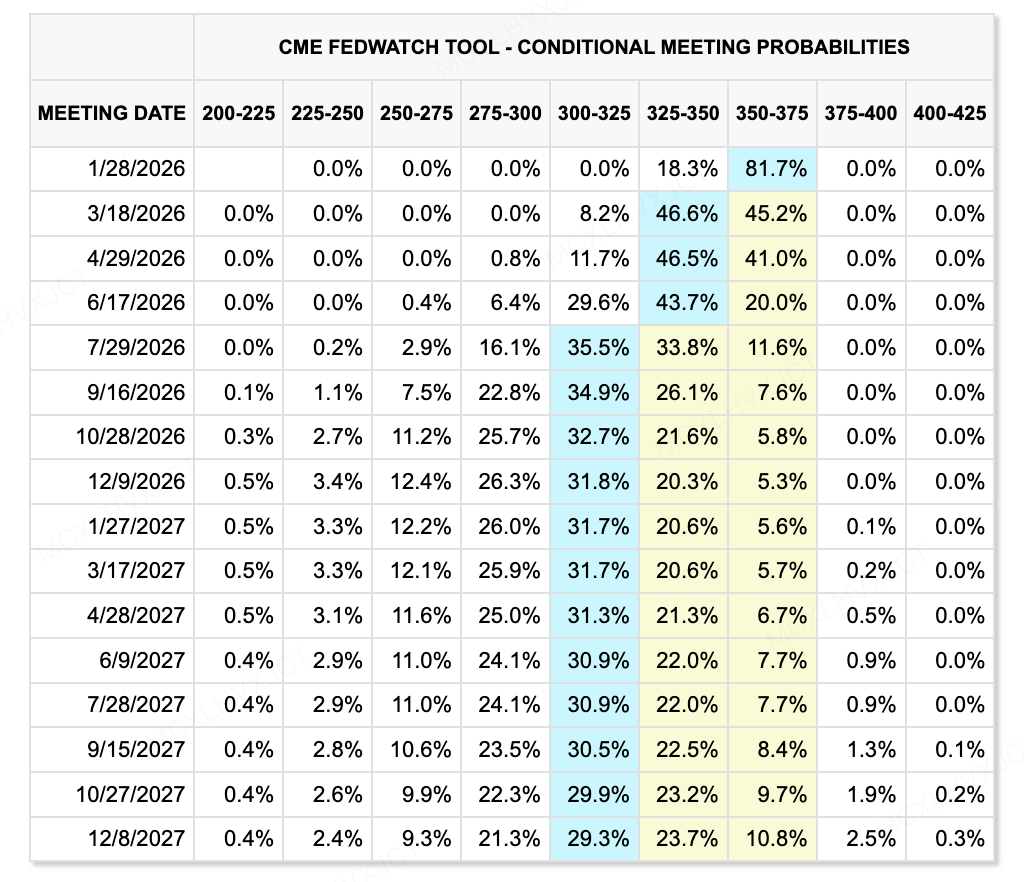

データソース: CME FedWatch Tool

2026年を見据えると、流動性環境における根本的な矛盾は、「保守的な市場価格設定」と「急進的な人事変更」との間の大きな期待ギャップにあります。最新のCME FedWatch Toolデータによれば、市場は2026年における比較的抑制された利下げパスを織り込んでいます。データでは、2026年1月に金利が据え置かれる確率を82.3%と示しています。利下げの市場予測は第2四半期に集中しており、そのパスは穏やかと見られています。しかし、提案された「居住地規則」によって2026年のFOMC投票委員会の構成は大幅に変化する可能性があり、一部のタカ派メンバーが資格喪失に直面する可能性があります。これにより、実際の政策がCMEの予測よりもはるかに緩和的になる可能性があり、新しいFOMCが全体的にハト派である場合、利下げの実際の規模は4回以上に拡大する可能性があり、リスク資産には予想を超える流動性プレミアムが提供されます。

今週注目の主要イベント:

-

12月31日:米国新規失業保険申請件数(12月27日終了週)、連邦準備制度理事会FOMC金融政策会議議事録。

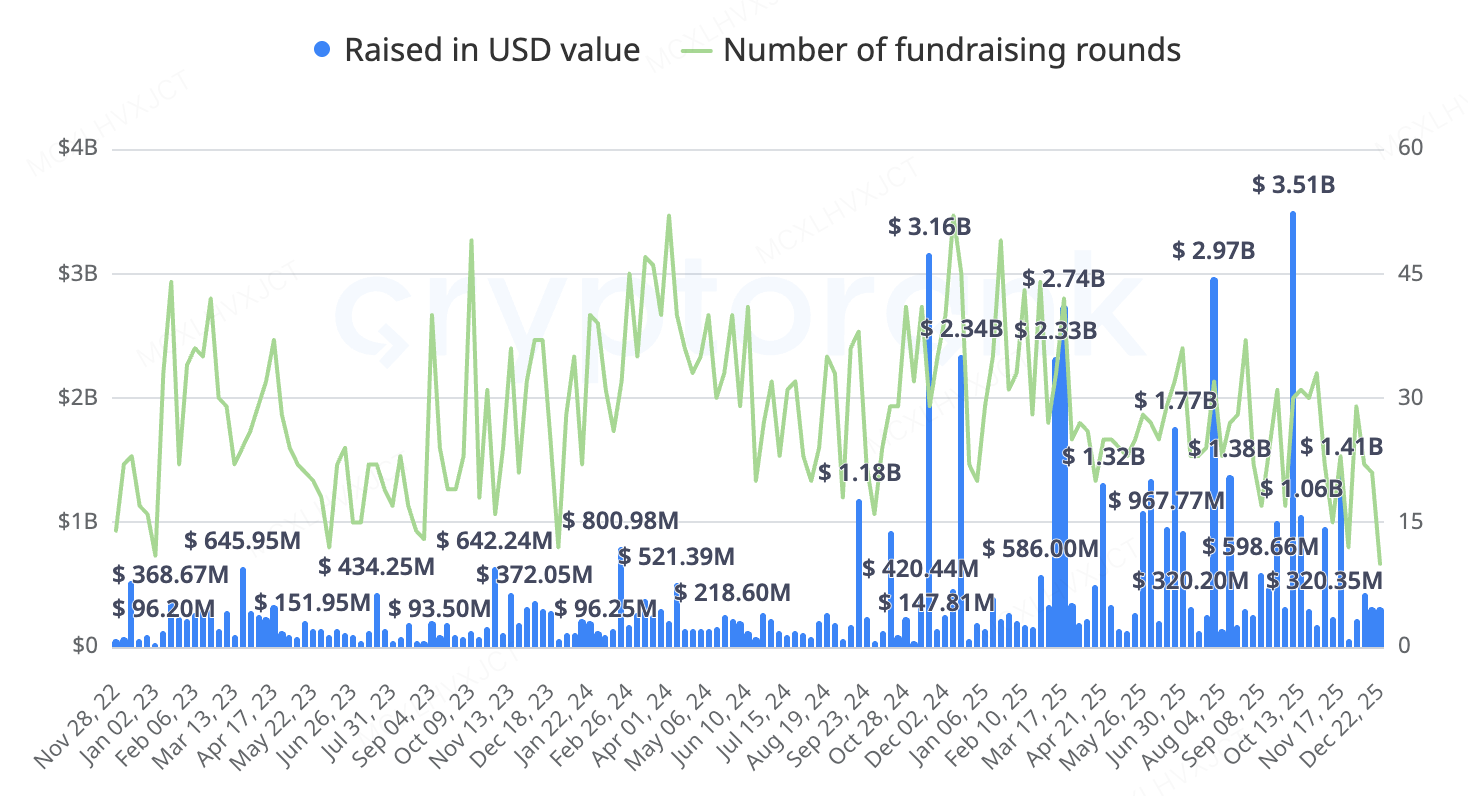

一次市場資金調達の観察:

資本量の観点から見ると、今週の一次市場の資金調達は安定していました。しかし、今年の明確なトレンドとして、草の根スタートアップの時代が終わりつつあります。現在の市場は、有名企業が関与する「インサイダーゲーム」と、M&Aによる統合の株式ゲームの段階に入っています。

データソース: CryptoRank

-

メタバースプラットフォームReady Player Me:メタバースアバタープラットフォームのReady Player Meは、ストリーミング大手Netflixに買収され、元のサービスは2026年初頭にオフラインとなる予定です。このプロジェクトは以前、a16zを含むトップベンチャーキャピタルから最大7,200万ドルの投資を確保していました。これは、メタバーストラックの出口戦略が狭まっていることを示しています。独立した大規模プラットフォームを構築することは非常に困難であり、大手テクノロジー企業に機能的なコンポーネントとして買収されることが、数少ない実行可能な出口戦略の一つとなっています。

-

従来資産無期限CEXアーキテクト(AX Exchange):元FTX US社長のBrett Harrisonが創設したArchitectは、1億8,700万ドルの評価額で3,500万ドルの資金調達ラウンドを発表しました。Harrisonは過去にJane Streetで長年勤務し、FTXの崩壊直前に辞任しました。このプロジェクトの核心製品であるAX Exchangeは、クライアントがステーブルコインや法定通貨を担保として使用し、外為、金利、株式、指数、金属、エネルギーなどの従来資産の無期限契約を取引できるようにします。

-

Coinbax — 銀行向け「プログラム可能な信頼レイヤー」:ステーブルコインインフラレイヤーであるCoinbaxは、420万ドルのシードラウンドを完了しました。このプロジェクトは、現在の銀行の支払いレール(ACH/FedNowなど)が「スピード」を解決する一方で「プログラム可能性」に欠け、公的チェーン(ETH/Solana)はプログラム可能であっても、銀行向けの「制御」と「コンプライアンス」に欠けているという問題に取り組んでいます。このプロダクトの中心は「コントロール」モジュールであり、銀行がマルチパーティでの承認、支出制限、条件ベースの資金リリースをオンチェーンで実行できるようにします。このプロジェクトは銀行クラスの統合を実現しており、銀行がUSDCやPYUSDを使用して24/7決済を行えるようにする一方で、複雑な秘密鍵管理やスマートコントラクトの操作を直接行う必要なく、監査およびリスク管理を維持します。投資家には、伝統的な銀行やPaxos、BankTech Venturesのようなステーブルコイン関連機関が含まれています。創設者はフィンテックおよび銀行技術サービス会社のベテランです。

-

CoinbaseがThe Clearing Companyを買収:The Clearing Companyは2025年初頭に設立されたスタートアップであり、8月にはUnion Square Venturesが主導するシードラウンドの資金調達を行い、Coinbase Venturesも参加しました。同プラットフォームは現在、CFTCデリバティブ取引所および清算機関のライセンスを申請していると報告されています。創業者のToni Gemayelは、以前PolymarketおよびKalshiという主要な予測市場プラットフォームで成長戦略の役割を担っていました。以前、CoinbaseがKalshiと提携して予測市場商品を立ち上げるという噂が流れていましたが、この迅速な買収はCoinbaseの野望が提携を超えていることを示しています。彼らはライセンスを持つ清算機関を管理し、自社の完全に規制された予測市場清算および取引システムを構築する意図を持っています。

DeFiが新しいガバナンスと価値再分配の段階へ

先週、DeFi全体で一連の重要な進展がありました。Uniswap、Aave、Lidoという3つの主要プロトコルが、それぞれ重要なガバナンス行動を実行しました。短い時間枠内で、これら3つは手数料分配、収益の所有権、プロトコルの境界、DAOの権限に関する基本的な問題に直面し、決定的な突破口または注目の対立をもたらしました。Uniswapの手数料スイッチのアクティベーションにより、トークンレベルの価値捕捉とデフレーションの新しい時代が事実上幕を開けました。一方、AaveのDAO対Labsの論争は一時的に解決されましたが、分散型ガバナンスの深刻な構造的弱点を露呈しました。その間、Lidoの最新のセキュリティアップグレードにより、流動性ステーキング分野での強力な地位がさらに強化されました。

12月25日、Uniswapガバナンス史上最も重要な提案の一つである「UNIfication」が圧倒的支持を得て可決されました。この提案の核心は、プロトコルレベルの手数料スイッチの有効化であり、これに加えて1億UNIトークンの一括バーンが行われることで、その経済的特性が根本的に再構築されます。この変化は、業界内で長年続いてきた「手数料スイッチはいつ?」という議論に対する決定的な結論と見なされています。以前は規制圧力により延期されていたこの計画は、外部環境の改善を受けて遂に実現しました。実行措置として、メインネット上の複数バージョンで手数料スイッチを有効化し、新たなUnichainからの収益をバーンメカニズムに統合することが含まれます。

支持率99%以上で、投票結果は長年の「価値非捕捉」に関する議論を経たコミュニティの高いコンセンサスを示しています。Uniswapはもはやプロトコル価値をトークン層に還元することなく、純粋な公共財として無期限に運営を続けることはできません。この提案の可決により、UNIは「ガバナンスオプション」からプロトコルのキャッシュフロー期待値に基づく資産へと変貌しました。その評価の論理は、成熟した価値捕捉メカニズムを持つ高性能プロトコルとより密接に一致すると予想され、DeFiにおける価値還元の新たなパラダイムを設定します。

Uniswapにおけるコンセンサスとは対照的に、Aaveは過去2週間で非常に分裂的なガバナンス嵐を経験しました。12月中旬、コミュニティは、新しいCoW Swapフロントエンド統合から得られる推定年間800万ドルから1000万ドルの手数料がDAOの財務ではなくLabsチームの個人ウォレットに流れていることを発見し、「見えない私有化」との激しい非難を引き起こしました。その後の提案では、ブランド資産、ドメイン、商標などのコア所有権をDAOエンティティに移管して、反捕捉メカニズムを確立することが求められました。Labsチームは12月下旬に迅速なスナップショット投票を推進しましたが、所有権移管は12月26日に最終的に55%の反対率で否決されました。さらに、この期間中に創設者が大規模なトークン蓄積を行ったことが、ガバナンスの公平性に対するさらなる疑問を招きました。

Aave事件の本質は単なる特定の提案の成功や失敗にとどまらず、より本質的な疑問が含まれています。それは、既存の法的および商業的枠組みの中でDAOが開発チームに対してどの程度真にコントロールを発揮できるのかということです。プロトコルが数千万ドルの安定した年間キャッシュフローを生み出し、そのフロントエンドやブランドがコア資産となるとき、DAOと開発主体の利益の一致は「思想的合意」だけでは維持できなくなります。この論争は、DAO主権の境界に関するDeFi史上の画期的なケースとなる可能性があり、分散型ガバナンスにおける構造的コントロールの現実を業界に再考させるものとなるでしょう。

これに比べて、Lidoでの変化はより漸進的であるように見えるものの、同様に深い影響をもたらしています。先週、Lido DAOはWhitehat Safe Harborセキュリティ提案を全会一致で承認しました。これにより、ホワイトハッカーがリアルタイムのプロトコル攻撃時に介入し、資金を救済することが可能となります。この仕組みにより、ハッカーは回収した資産を指定された回収アドレスに法的な責任を負うことなく返還することができ、回収資金の10%、最大200万ドルの報酬を受け取ることができます。今年、業界が膨大な損失をエクスプロイトによって被った背景を考えると、この動きはLidoのセキュリティ戦略が受動的なバグ報奨金から能動的でリアルタイムの救済へと転換したことを示しています。

このアップグレードは約260億ドルの資産を管理するLidoに保護の層を追加し、トッププロトコルのセキュリティガバナンスの成熟を反映しています。最新のGOOSE-3ロードマップと結びつけることで、Lidoは純粋なリキッドステーキングツールから利回りボールトや実世界資産(RWA)を備えた包括的なDeFiエコシステムへと進化しています。Safe Harbor合意の実施は、stETHのセキュリティを強化するだけでなく、Lidoがより複雑な金融システムへのスムーズな移行を促進しつつEthereumエコシステムの中心的役割を維持することを可能にします。

Uniswapの手数料配分からAaveのガバナンス紛争、Lidoのセキュリティガバナンスと製品境界の拡張まで、これら3つのニューススレッドは共に1つの傾向を示しています。つまり、DeFiがテクノロジーとトラフィックに駆動された段階から、権利、責任、収益、ガバナンス構造の再分配の段階へと移行しているということです。二次市場にとって、これは評価がTVLや市場シェアだけでなく、次の3つの重要な疑問にますます依存することを意味します。

-

プロトコルがトークンの価値をどの程度捉えることができるか、そしてその方法は何か。

-

DAOがコア資産や収益に対する実質的なコントロールを持つかどうか。

-

製品境界の拡張が構造的成長をもたらすか、それとも単にリスクを拡大するだけなのか。

このサイクルでは、「新しいプロジェクト vs. 古いプロジェクト」という区別ではなく、確立されたプロトコル自体の中で、ガバナンスや経済モデルのアップグレードを成功裡に完了するプロジェクトと、内部矛盾を解決できないプロジェクトとの間に真の差別化が存在する可能性があります。

KuCoin Venturesについて

KuCoin Venturesは、信頼を基盤とし、200以上の国と地域で4,000万人以上のユーザーにサービスを提供する世界有数の仮想通貨プラットフォームであるKuCoin Exchangeの主要な投資部門です。Web3.0時代における最も革新的な仮想通貨およびブロックチェーンプロジェクトに投資することを目指し、KuCoin Venturesは深い洞察とグローバルなリソースを活用して、仮想通貨およびWeb3.0の開発者を財政的および戦略的に支援します。 コミュニティに親和性があり研究主導の投資家として、KuCoin Venturesはポートフォリオプロジェクトの全ライフサイクルを通じて密接に協力し、特にWeb3.0インフラストラクチャ、AI、コンシューマーアプリ、DeFi、PayFiに焦点を当てています。

免責事項この一般的な市場情報は、第三者、商業的、またはスポンサー提供の情報源に基づいている可能性があり、財務または投資アドバイス、提案、勧誘、または保証ではありません。その正確性、完全性、信頼性、及びそれに起因する損失について責任を負いません。投資/取引にはリスクが伴い、過去の実績が将来の結果を保証するものではありません。ユーザーは、自身で調査を行い、慎重に判断し、すべての責任を負う必要があります。

免責事項: このページは、お客様の便宜のためにAI技術(GPT活用)を使用して翻訳されています。最も正確な情報については、元の英語版を参照してください。