単純さの隠された代償:2026年の暗号資産ETFのリスクとコスト

2026/04/24 18:36:02

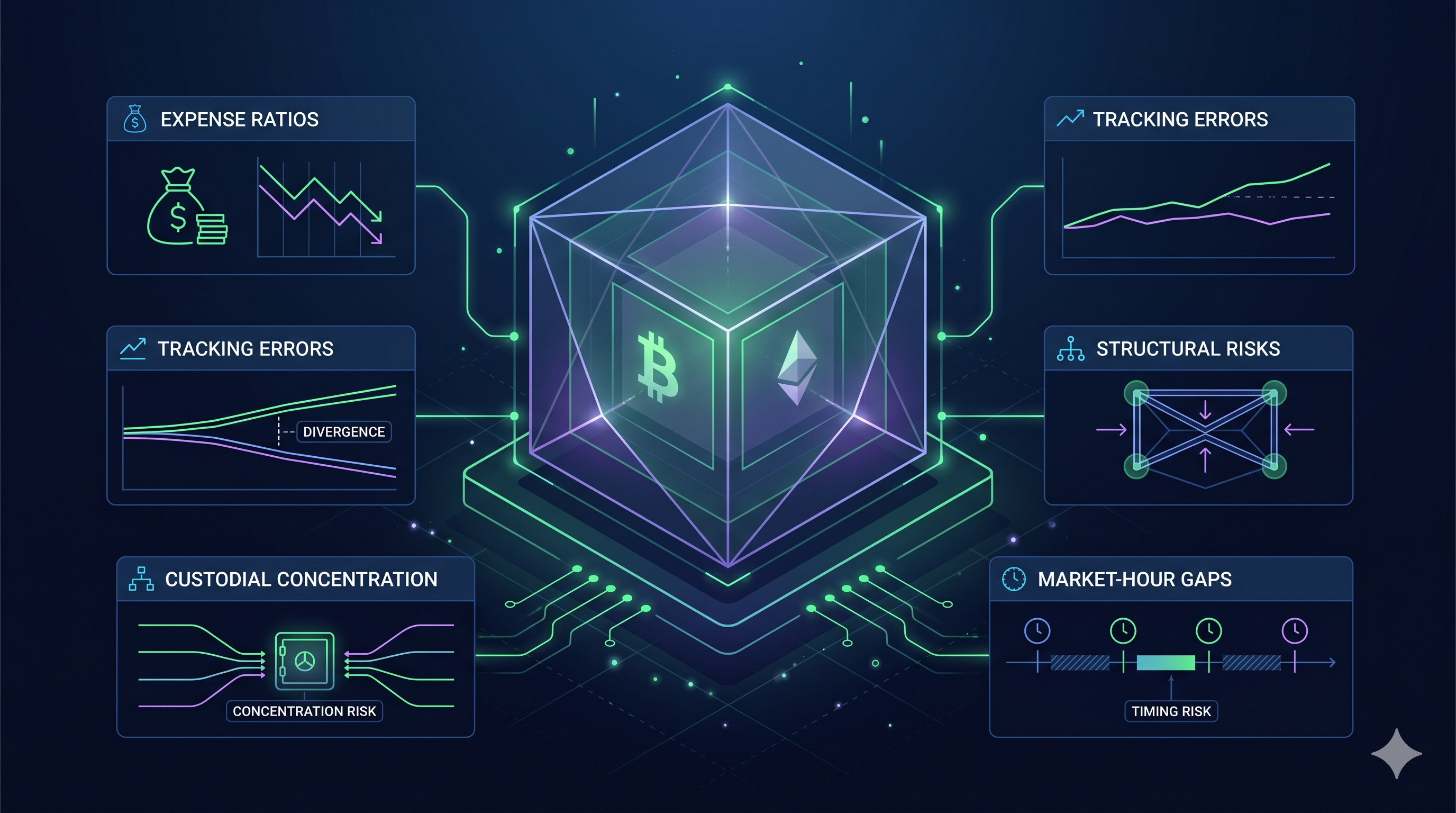

仮想通貨ETF市場の急速な成長は、従来の金融とデジタル資産の間のギャップを成功裏に埋めました。2026年4月までに、CLARITY法の進展は、これらの投資ツールに対するほぼ確実な法的枠組みを示し、それらを退職口座や機関ポートフォリオの標準的な構成要素として位置づけました。しかし、ブローカーによってラップされた資産の利便性には、市場の活況期に見過ごされがちな特定の財務的・構造的なトレードオフが伴います。

これらの製品は簡素な参入手段を提供しますが、独自の負担を伴う仲介レイヤーを導入します。投資家はサービス、保管、コンプライアンス、報告に対して本質的に料金を支払っており、そのサービスのコストは目に見える費用比率を超えて広がっています。

現在の高金利環境において、ETFの構造的脆弱性を直接資産所有と比較して、所有総コストを評価することが、賢明な判断に不可欠です。

-

複利効果による手数料の影響:年間0.12%~0.25%の運用管理手数料は、時間の経過とともに総リターンを減らし、手数料ゼロの自己保管と比較して数千万円の潜在的利益を失う原因となります。

-

ステーキングのギャップ:流動性準備要件により、ETFは資産の20〜30%を非生産的に保有しなければならず、投資家はネイティブなステーキング報酬の大部分を見逃すことになります。

-

市場時間の露出:ETFは伝統的な銀行の取引時間内でのみ取引されます。このギャップにより、投資家は週末の価格変動や地政学的ショックに即応できなくなります。

-

保管集中:数社の機関大手がETF資産の大部分を保有しています。これにより、1つのセキュリティ侵害が市場全体に影響を及ぼす単一の障害点が生じます。

-

オンチェーンでの利用可能性なし:ETF株式は価格への露出目的のみです。ガバナンスへの参加やエアドロップの受領、分散型アプリケーションとのやり取りはできません。

暗号資産ETFの初期の競争により、運用手数料は永久に下落競争に陥った。2026年4月までに、主要なスポットBitcoinおよびEthereum製品の費用比率は0.12%から0.25%の範囲で標準化された。これらの数値は2024年初頭に見られた1.5%から2%の手数料と比較すると無視できるように見えるが、複利の数学的現実により、これらの小さなコストでも長期的な資産形成に持続的な負担をもたらす。

底への競争

2026年の手数料環境は、グレイスケール・ビットコイン・ミニ・トラスト(0.15%)やモルガン・スタンレーのMSBT(0.14%)といった大手に支配されており、ブラックロックやフィデリティなどの競合他社は手数料を0.25%に上限を設けることを余儀なくされています。CLARITY法により、これらの手数料は明確に開示される必要がありますが、多くの投資家は、証券口座の利便性のために支払っているシンプル税を見落としています。ビットコインが六桁で取引されているこの市場では、0.25%の手数料は、市場が上昇しても下落しても、コイン1枚あたり年間数百ドルが差し引かれます。

時間とともに続く複利の減耗

費用比率の本当のリスクは、将来の成長に使える元本を減らす能力にあります。Bitcoin ETFに10万ドルを投資し、手数料が0.25%であると仮定します。10年間、価格の上昇がない場合、管理手数料として2,500ドルを支払うことになります。

ただし、デジタル資産の過去の成長率を考慮すると、その2,500ドルは複利の機会を失った資本です。同じ10万ドルをセルフカストディウォレットで保有していた場合、成長分のすべてのドルがポートフォリオに残ります。数十年にわたって、このわずかな手数料により、直接所有モデルと比較して最終残高が大幅に低くなる可能性があります。

受動的運用のトレードオフ

多くの人にとって、年間手数料は技術的リスクを排除するための正当な費用である。預託機関はGENIUS法の複雑なセキュリティ要件を処理し、機関向けグレードのコールドウォレットを提供し、税務シーズン向けにクリーンな1099-Bを発行する。しかし、長期的なHODLerにとっては、この受動的な利便性が構造的な不利要因を生み出す。エネルギー費用とインフレが上昇する2026年の経済において、1ベーシスポイントの収益も重要である。ETFから直接所有へ移行することは、パフォーマンスへの持続的な圧力を排除したい投資家にとって「卒業」のステップと見なされることが多い。

2026年初頭にステーキング統合型イーサリアムETFが導入され、受動的収入における画期的な進展と称賛されました。しかし、リターン最大化を重視する投資家にとって、これらの製品には「ステーキングギャップ」と呼ばれる大きな隠れたコストが伴います。このギャップとは、イーサリアムネットワークが生成するリワードと、ETF保有者の口座に実際に到達する実質利回りとの差額を指します。2026年4月には、この差額が、資産を直接保有・ステーキングした場合と比較して、潜在的収入の20%~40%の減少を意味することが多かったです。

流動性バッファー要件

ステーキングギャップの主な要因は、即時の流動性の必要性です。Ethereumは、ステークされた資産に対してネットワークの混雑状況に応じて9日から50日までのアンボンディング期間を必要とします。ETFは株主からの毎日の償還依頼に対応できる必要があるため、Ethereumの100%をコンセンサス層にロックすることはできません。

ブラックロックのETHBやグレイスケールのETHEなどの製品の現在の報告書によると、これらのファンドは通常、保有総額の70%~90%のみをステークしています。残りの部分は非生産的な現金のようなバッファーとして、リキッドなコールドストレージに保有されています。これは、Ethereumネットワークが3.3%の粗利利回りを支払っていたとしても、ファンド全体としては資産の一部に対してのみ報酬が発生し、すべての株主の実質利回りを自動的に希釈することを意味します。

段階的手数料構造

ステーキング対応ETFにおける管理手数料は、コストの第一層にすぎません。標準的な0.15%~0.25%のスポンサー手数料に加え、これらの製品にはバリデーターの運用および機関預託のコストをカバーするための別途ステーキング手数料が含まれることが一般的です。

「グロス対ネット」スプレッド:主要な発行者は配布前にグロスステーキングリワードの15%から20%を手数料として取ります。

現金配当と資産配当:一部のETFは、得られたETHを米ドルに売却して現金配当を分配します。このプロセスでは追加のスリッページと取引コストが発生し、ETHで直接利子を得て再投資するネイティブステーカーとの差がさらに広がります。

収益比較:ネイティブ vs. ETF

| メトリック | ネイティブステーキング(直接) | ステーキング統合型ETF |

| グロスネットワーク収益 | ~3.1% – 3.3% | ~3.1% – 3.3% |

| 資産の活用 | 100% ステーク済み | 70% – 90% ステーキング |

| ステーキング/スポンサー手数料 | ~0.0% – 0.1%(プール手数料) | 約0.25% + 報酬の18% |

| 最終ネット利回り | ~3.1% – 3.2% | ~1.9% – 2.5% |

結果として、買い_HOLD投資家には構造的な不利が生じます。ETFのラッパーは機関レベルの安全性と簡素な税務報告を提供しますが、本質的にはブロックチェーンのネイティブな生産性の大部分を奪うプレミアムを課しています。長期的な視点を持つ投資家にとって、こうしたリワードの累積的な損失は、価格の変動率自体と同程度に深刻な影響を及ぼす可能性があります。

2026年の市場における最も持続的なリスクの一つは、24時間365日取引されるグローバル資産と週5日間の金融的枠組みとの間の摩擦である。デジタル資産の取引は常に止まることはないが、ETFを支える機関資本はますます9時から17時までの勤務時間に縛られるようになっている。この不一致は、価格発見の最も重要な瞬間にETF投資家をリスクにさらす構造的脆弱性を生み出す。

週末のギャップと地政学的ショック

週末のギャップはもはや理論的な懸念ではなく、繰り返し発生する変動率の要因となっている。2026年のBridgePortのデータによると、ニューヨークの取引部門が金曜日の午後に閉店すると、暗号資産市場の表示流動性は5%以上低下し、取引スプレッドは平均で11%拡大する。

土曜日の罠:最近のホルムズ海峡での緊張状態のような重要な地政学的イベントが土曜日に発生した場合、ETF保有者は機能的に動けません。彼らは、証券会社の保有資産が月曜朝まで凍結されている間に、KuCoinなどのグローバル取引所でのスポット価格のリアルタイムの変動を監視しなければなりません。

月曜日の振り返り:これにより、米国の流動性提供者が再ログインした瞬間にETFが積極的に価格を再設定する「月曜日のギャップ効果」が生じます。これにより、開値が週末の平均価格よりも大幅に悪化し、「スリッページ」が発生し、投資家が有利な水準で売却できなくなることがあります。

追跡誤差:NAVとスポット価格のデルタ

トラッキングエラーは、ETFの株式価格が対応するBitcoinまたはEthereumの純資産価値(NAV)からずれる現象です。2026年には、この現象は伝統的な決済の摩擦によって頻繁に発生します。

決済時計:ブロックチェーンのほぼ即時の確定性とは異なり、ETFは旧来の清算時計に基づいて動作します。IDEAS/RePEcの研究によると、ETF市場における引渡し不能(FTDs)は、価格パリティの遅延をもたらすバッファーとして機能します。これは、貸し出し制約が厳しい時期には、あなたのETFがBitcoinの価格が5%上昇したことを即座に反映しないことを意味します。

プレミアムとディスカウントの変動率:Nomuraが予測する第2四半期初頭の通貨シフトのような極端な市場ストレス下では、ETFの市場価格とその基礎資産との間の差が広がる可能性があります。投資家は、相場上昇時にプレミアムで購入したり、より危険にはパニック時にディスカウントで売却したりする可能性があります。

ETFというラッパーを選択することは、本質的に柔軟性を管理の負担と交換することです。安定した市場では、このトレードオフはしばしば見えません。しかし、2026年の急速なエネルギー変化とマクロの不確実性が広がる環境では、基礎となる市場が取引開始の鐘を待たない場合、規制されたファンドの安全性はすぐに流動性の罠となる可能性があります。

2026年のデジタル資産市場の皮肉な点は、分散化を目的として構築された資産が、今やごく少数の中央集権的な保管所に集中して保管されていることである。CLARITY法は金融史上で最も堅牢なセキュリティ基準を確立したが、その結果として、ETFが保有するBitcoinとEthereumの大部分がわずか三〜四つの機関ハブに集中する「クオリティへの逃避」を助長してしまった。この集中は、規制当局と投資家双方によって、単一障害点として見なされ始めている。

ゴールデンキーの独占

2026年4月までに、預託業界は極度の統合を遂げた。最近のSEC提出書類のデータによると、BNYメロンは米国スポット暗号資産ETPの管理で83%の市場シェアを占め、Coinbase Custodyは主要なBitcoinおよびEthereum ETFの80%以上を主に保管している。

数百億ドルに及ぶ資産が複数のファンドプロバイダーにわたって単一のエントティが保有するゴールデンキーによって管理されている場合、セキュリティ侵害や運用障害のリスクはシステム全体に及ぶ。これらのメガ・カストディアンのいずれかが侵害された場合、一つのファンドにとどまらず、ETFエコシステム全体に流動性凍結を引き起こす可能性がある。

CLARITY法に基づき、政府は国家経済緊急事態の期間中に資産を凍結する権限を有しています。これらの資産は中央集権的で規制された環境に保有されているため、ETF株式は自己保管資産よりもはるかに簡単に「ロックダウン」できます。これは、多くの機関投資家が今まさにモデル化し始めた政策リスクを生み出しています。

2026年のマクロ環境におけるカウンターパーティの脆弱性

エネルギー危機と野村のインフレ警告が銀行部門に引き続き圧力をかけている中、保管機関自体の財務状況も重要な要因となる。過去のサイクルでは、投資家はBitcoinの価格のみを懸念していたが、2026年にはETF投資家は、保管機関の支払能力と運用のレジリエンスにも配慮しなければならない。

SECが定めるカバレッジ基準では、犯罪および盗難保険が求められていますが、これらの保険契約にはしばしば補償上限が設けられています。100億ドルのシステム全体に及ぶ侵害が発生した場合、保険プールは総損失の一部しか補填できない可能性があり、株主は複雑な法的争いにおいて無担保債権者として残される可能性があります。

SOC2 Type II監査が存在するにもかかわらず、機関用コールドウォレットのブラックボックス性により、株主は自らの特定の資産がオンチェーンで「再担保」されたり、裏で複雑な貸出スキームに使用されたりしていないことを確認する手段を持っていません。

ETFモデルの真のコストは0.2%の手数料ではなく、ブロックチェーンの主要な革新である仲介者の排除を放棄することである。2026年、仲介者は再び登場し、かつてないほど巨大化した。— Institutional Digital Asset Report, Q2 2026

ETFルートを選択することで、投資家たちは伝統的な金融システムの安定性を利用してデジタル資産を守ろうとしています。安定した環境では、これは勝利の賭けです。しかし、地政学的な供給ショックや通貨の価値下落が広がる世界では、そのようなデジタルな力がごく少数の手に集中していることが、現在のサイクルにおける最も大きな構造的リスクを表しています。

比較表:所有総コスト

| コスト/リスク要因 | スポット暗号資産ETF(2026年) | 直接所有(自己保管) |

| 年間費用比率 | 0.12% – 0.25% | 0.00%($0) |

| イールドキャプチャー(ETH) | ~2.1% – 2.6%(希釈後) | ~3.8% – 4.2%(フル) |

| 機会コスト(収益) | 年間約$1,500 – $2,000の機会損失 | $0(最大の生産性) |

| 取引手数料 | 仲介手数料/スプレッド | ネットワークガスおよび取引所手数料 |

| 税務コンプライアンス | 自動化された1099-B | GENIUS Actの追跡 |

| セキュリティコスト | 管理手数料に含まれます | 一度限りのハードウェアウォレット/MPCコスト |

| 取引可能 | 限定(1日6.5時間) | フル(24時間/365日) |

経済格差を解明する

データは資本効率の顕著な差を示しています。パッシブなBitcoin保有者にとっては、ETFは主に年間運用手数料がコストとなる比較的低コストの手段です。しかし、Ethereum投資者にとっては、ステーキングギャップが大きな負担となります。ファンドの流動性要件により年間約2%の収益を見逃すことは、5年間でETF保有者が直接ステーキングを行う場合と比較して、潜在的な総リターンの約10%を失うことを意味します。

利便性プレミアム

投資家がこれらの高いコストを受け入れる主な理由は、行政的な摩擦の削減です。現在のGENIUS Actのガイドラインによると、直接所有者はIRSのフォレンジック要件を満たすために、オンチェーンでのすべての取引を詳細に記録しなければなりません。ETF投資家はこれを完全に回避し、単一の統合された税務フォームを受け取ります。多くの高資産家は、イールドギャップを損失ではなく、デジタル資産の税務報告と個人セキュリティ管理の複雑さを回避するために支払う保険料と見なしています。

流動性と主権

TCOにはアクセシビリティも関係しています。ETFは退職口座内で購入しやすい一方で、取引時間の制限により、週末の変動率が高まった際にスリッページコストが発生します。直接所有者は日曜日の午前2時に資産を取引所に移動して市場に影響を与える出来事に対応できますが、ETF投資家は月曜日のギャップオープンまで待たなければならず、通常、はるかに悪化した約定価格となります。

先物で週末の変動率をヘッジ

地政学的イベントやエネルギー供給の変化は週末を待たない。NYSEとNASDAQが休場している間、ETF投資家は保有資産を調整できない。

KuCoin Futuresを使用して、ヘッジモードでショートポジションを開くことで、土曜日または日曜日の価格下落からETF保有資産を守ることができます。これにより、長期的な証券口座の資産を売却せずに価格レベルを固定できます。

KuCoin Earnを通じてステーキングのギャップを解消

以前のセクションで述べたように、Ethereum ETFは流動性準備要件のため、ネイティブネットワークの収益を下回ることが多いです。

KuCoin Earnは、4.2%のEthereum配当を直接獲得するための手段を提供します。ETFとは異なり、KuCoinは30%の流動性バッファーを必要としないため、お預けいただいたすべてのトークンが最大限の効果を発揮します。

野村が予測する変動率が気になる方へ、この構造化商品は元本保護を提供します。初期投資を極端な価格下限突破から守りながら、「希釈」されたETFレートを上回る収益を得られます。

ETFを通じた仮想通貨の機関投資家の採用により、数百万の人々がアクセスしやすくなりました。しかし、この利便性は決して無料ではありません。ETFの真のコストは、週末の市場変動中に見逃すリターンや実行できない戦略的取引に現れます。ETFモデルは技術的な複雑さや規制の不透明さからの盾を提供しますが、投資家と基礎資産の潜在能力との間に構造的な障壁を生み出します。

現在のデジタル経済をナビゲートするには、これらのトレードオフを明確に評価することが必要です。成功する参加者は、ETFのシンプルさ税と直接所有の責任プレミアムを比較検討しなければなりません。長期的な安定性のために機関向けのラッパーを統合し、KuCoinのようなプラットフォーム上でハイパフォーマンスなユーティリティのためにアクティブな管理ツールを活用することで、投資家は両方の金融の世界の長所を活かした強靭なポートフォリオを構築できます。

2026年には、Bitcoin ETFの方がハードウェールウォレットより安全ですか?

シードフレーズを紛失するようなユーザーのミスからは安全ですが、機関の失敗や規制による凍結にはより弱いです。

イーサリアムETFでなぜ利息が少なくなるのですか?

ETFは、毎日の売注文に対応するために、ETHの約20〜30%を流動性のある状態で保有しなければならず、その分はステーキングして報酬を得ることはできません。

暗号資産ETFにおけるトラッキングエラーとは?

ETF株式の価格が、Vaultに保有されるBitcoinまたはEthereumの実際の価値からずれる現象をトラッキングエラーと呼び、これは市場開き時の手数料や流動性の問題によって生じることがあります。

スポットETFで強制ロスカットされることがありますか?

いいえ、スポットETFはレバレッジ商品ではありません。ただし、借入資金を使ってETFを購入する場合、あなたの証券口座には独自の証拠金ルールが適用されることがあります。

GENIUS法はETFの税金にどのような影響を与えますか?

GENIUS法は、すべてのデジタル資産について厳格な報告を要求します。ETFは証券会社が1099-Bを処理するため、これにより簡素化されますが、直接所有者はオンチェーン上のすべての取引を自ら追跡する必要があります。

免責事項:このコンテンツは情報提供を目的としたものであり、投資アドバイスを構成するものではありません。仮想通貨への投資にはリスクが伴います。ご自身で調査してください(DYOR)。

免責事項: このページは、お客様の便宜のためにAI技術(GPT活用)を使用して翻訳されています。最も正確な情報については、元の英語版を参照してください。