静的な価格を超えて:平均真の範囲(ATR)で市場のリズムをマスターする

2026/04/19 18:20:42

平均真範囲は、金融市場の決定的な鼓動であり、価格の移動先ではなく移動量に焦点を当て、リアルタイムで変動率に適応するリスク管理と取引サイズ決定のための機械的な藍図を提供する。

平均真範囲を理解するには、市場が一直線に動くのではなく、リズミカルに拡張と収縮を繰り返すことを認識することから始まります。J. Welles Wilder Jr.によって開発されたATRはトレンド指標ではなく、特定の期間における価格が移動する真の距離を計算する変動率の指標です。

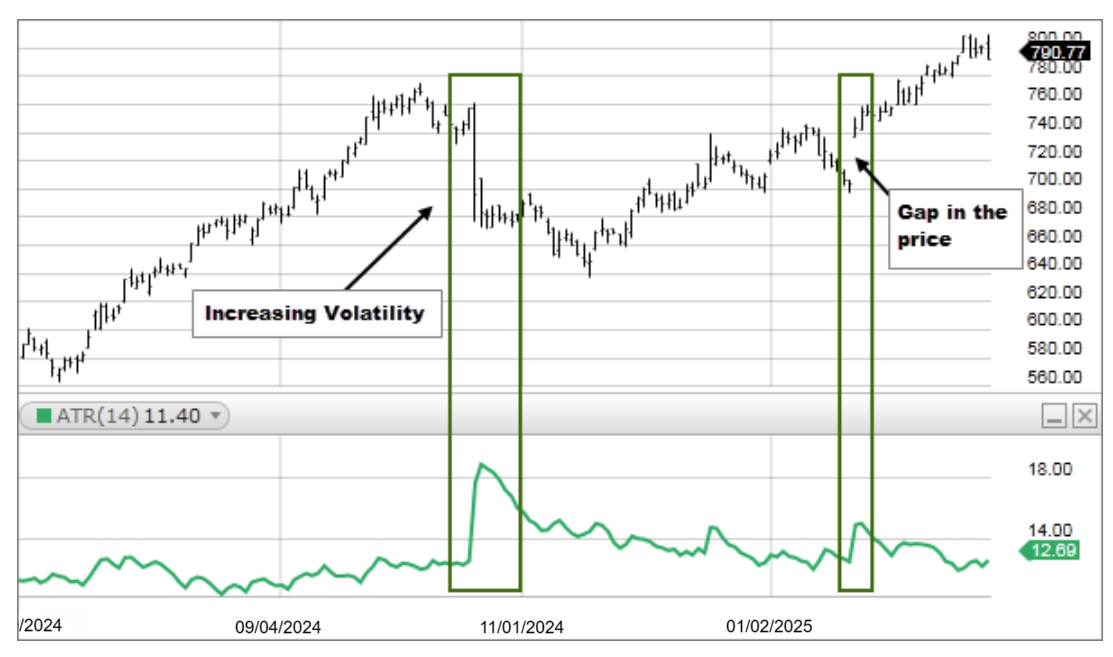

現在の高値から現在の安値を引き、前日の終値からの価格ギャップを考慮することで、ATRは標準的なレンジ計算では見落とされがちな市場全体のエネルギーを捉えます。今日の高頻度取引環境において、ATRは重要なフィルターとして機能し、トレーダーが意味のあるブレイクアウトと通常の統計的ノイズを区別するのを助けます。

ATRが急上昇した場合、参加者の感情的緊張が高まっているサインであり、大きなトレンド転換の前兆となることが多いです。逆に、ATRが縮小している場合は、市場が眠りにつき、爆発的な動きに向けて蓄積している可能性を示しています。プロのディスクは、この指標を活用して、不適切な保有資産を消滅させる可能性のある予期せぬ価格変動から身を守ります。

価格範囲の概念は単純ですが、「True Range」コンポーネントが、このツールを現代のチャーティングに不可欠なものにしています。この式は、以下の3つの値のうち最大の値を採用します:現在の高値から現在の安値を引いた値、現在の高値から前回の終値を引いた値の絶対値、および現在の安値から前回の終値を引いた値の絶対値。

前の終値をこのように特定的に含めるのは、夜間やニュースイベント中に発生する「ギャップ」を考慮するため重要です。株式が100ドルで終了し、翌日105ドルで始まった場合、標準的なレンジ計算ではその5ドルの動きを無視しますが、ATRはそれを総変動率の一部として捉えます。名前の「Average(平均)」という部分は、通常、これらのTrue Range値の14期間移動平均を指します。これらの数値を平滑化することで、この指標は資産の最近の歴史的変動性を反映する安定した基準を提供します。

多くの小口取引者が陥る大きな落とし穴は、市場状況に関係なく固定ピップまたは固定ドルの損切り注文を使用することです。静かな市場では20ピップの損切りは過剰ですが、ボラティリティの高い取引セッションでは、同じ20ピップの損切りが取引が落ち着く前にランダムなノイズによってトリガーされる可能性があります。ATRは動的な基準を提供することでこの問題を解決します。日足チャート上のATRが1.50である場合、その資産は通常1日あたり1.50ドルの高値から安値へと動くことを意味します。このような環境で損切りを0.50に設定することは、数学的に自殺行為です。

現在のATRに取引パラメーターを合わせることで、トレーダーは任意の数値ではなく、現在の市場環境に沿った戦略を実行できます。このATRに基づくボラティリティ調整型取引への移行は、洗練されたリスク管理システムの特徴です。TradingViewなどのプラットフォームのデータによると、ATRに基づいてストップロスを調整するトレーダーは、標準的な日次変動によって「振り落とされる」ことが少なく、利益を伸ばす取引に長くとどまる傾向があります。

ATRの最も実用的な応用は、エグジットのための「変動率バッファー」の作成です。ほとんどのプロフェッショナルは、ストップロスをATRの2倍や3倍などの倍率で設定します。現在のATRが$2.00の場合、2x ATRストップは参入価格から$4.00離れた位置に設定されます。これにより、ストップが市場の「統計的ノイズ」の外側に配置されます。価格がそのストップに達した場合、それは単なるランダムな変動ではなく、市場の性質が実際に変化したことを示しています。

この方法では、エグゼンションがトレーダーの恐怖や欲求ではなく、資産自体の動向パターンによって決定されるため、エゴが排除されます。この体系的なアプローチを用いることで、ストップが市場の現在の実態に基づいていることを理解できるため、よりリラックスした取引体験が可能になります。これらの倍数を用いたストップの配置に関する詳細な戦略は、テクニカル分析の分野で頻繁に議論されています。

ポジションサイズの設定は、プロのトレーダーとアマチュアの違いを分ける重要な要素であり、ATRはこの計算の主な基準です。固定数量の株式または契約を取引するのではなく、ボラティリティに基づくサイズ設定では、ATRに応じて数量を調整します。ボラティリティが高い場合(ATRが大きい)、値動きに応じてストップロスを広く設定する必要があり、その結果、総ドルリスクを一定に保つためにポジションサイズを小さくする必要があります。一方、市場が落ち着いている場合(ATRが低い)には、ストップロスを狭く設定でき、口座への総リスクを増やさずに大きなポジションサイズを取ることが可能になります。

このバランス調整により、1つの「荒れた」市場が「穏やかな」市場と比較して過剰な損失を引き起こすことが防がれます。この原則は、個々の取引レベルで「リスク・パリティ」と呼ばれ、機関ポートフォリオ管理の基盤です。BabyPipsの多くの教育者は、長期的な生存にとって、ATRのこの特定の応用をマスターすることがエントリーシグナル自体よりも重要であると強調しています。

ATRは、その日の価格動向がほぼ終了したタイミングを特定するための優れたツールです。すべての金融商品には、その日のATRで表される「燃料タンク」があります。ある資産の平均日次レンジが3.00ドルで、正午までに2.90ドル動いている場合、反動なしにさらに大幅に動く統計的確率は低くなります。

反転トレーダーは、これらのATR拡張を用いて、相場の動きを弱めるか、少なくともレンジの上端で新しい保有資産を取得しないようにします。これは本質的に市場の「速度制限」です。価格が日次ATRの上限にすでに達している状態でロングポジションを取ることは、レンジの頂点での買いと呼ばれ、平均回帰の統計的現実を無視する高リスクな行動です。日次ATRの消費割合を監視することで、トレーダーはまだ伸びる余地がどれだけ残っているかを把握できます。この「疲労」の概念は、自分がパーティーに遅れているかどうかを知る必要があるデイトレーダーにとって不可欠です。

ブレイクアウト取引は、価格が一時的にレベルを突破した後に反転する「ブルートラップ」や「ベアトラップ」のため、非常に難しいとされています。ATRは、これらの動きを検証するためのフィルターとして機能します。

本物のブレイクアウトは、ATRの拡大を伴うことが多く、これはその動きが持続するために必要な勢いと参加を示しています。価格が重要な抵抗レベルをブレイクしたものの、ATRが横這いまたは低下している場合、その動きは「力不足」であり、失敗する可能性が高くなります。

価格距離と変動率の拡大との関係は、重要な「収束」要因です。一部のトレーダーは、価格が抵抗線を超えてATRの一定倍数だけ動いた場合にのみ、ブレイクアウトを確定と見なします。

この慎重なアプローチは、動きの最初の段階を見逃す可能性がありますが、偽のシグナルによる損失取引の数を大幅に減らします。

経済指標の発表、業績報告、地政学的イベントは、ATRに一時的な上昇を引き起こし、長期的な平均値を歪める可能性があります。熟練したアナリストは、これらの上昇を市場レジームの恒久的な変化ではなく、一時的な温度上昇と読み取ります。

このような時期には、標準的な14期間ATRが大幅に跳ね上がり、トレーダーは sidelines にとどまるか、保有資産を大幅に減らすかを決断しなければならなくなります。

この柔軟性が、「ブラックスワン」イベントや大きなニュース日にもトレーダーが市場に留まるのを可能にします。ニュースの急騰時にATRを無視することは、嵐の中を速度を調整せずに運転するのと同じです。

この指標は、取引の「参加コスト」が上昇したことを示す警告灯の役割を果たします。主要なイベント前にATRを確認することで、価格行動の潜在的な「影響範囲」を視覚化できます。

シャンデリアエグジットは、トレンドの最高値からトレーリングストップを設定し、その距離をATRの倍数で決定する特定のテクニカル戦略です。価格が上昇し、トレンドが継続するにつれて、シャンデリアエグジットもそれに伴って上昇しますが、下方向には動きません。

このラチェット効果により、市場価格が急転した場合でも、大きな利益の一部が確実に確保されます。これは市場価格の天井から吊り下げられるというところから名付けられました。

この出口戦略の優れた点は、ボラティリティが高い時期に幅を広げて早期にストップアウトされるのを避け、落ち着いた時期には幅を狭めて利益を守ることです。これは市場の動きに合わせて呼吸するような動的なセーフティーネットを実現します。売却のタイミングに悩むトレーダーにとって、ATRベースのシャンデリア出口は、体系的で感情に左右されない答えを提供します。

ATR値はチャートの時間軸によって大きく変動します。5分足ATRはそのセッションの即時のノイズを反映し、週足ATRは数ヶ月にわたる資産の構造的変動率を示します。

トレーダーはATR設定を保有期間と一致させる必要があります。日次ATRをストップ注文に使用するスキャルパーは、ストップが広すぎて注文が約定しなくなる一方、1分ATRを用いるスイングトレーダーは、単一の大きな注文でストップアウトされてしまいます。

フランクショナル・ボラティリティという概念は、複数の時間軸分析に不可欠です。高時間軸でのATRの収縮は、大きな値動きが進行していることを示唆することが多く、低時間軸でのATRの拡大を用いてタイミングを測ることができます。

これらの変動率の層を理解することで、トレーダーは小さな動きに応じて行動しながらも、全体像を見ることができます。

ATRは絶対値であり、パーセンテージではないため、異なる2つの株式を直接比較することはできません。たとえば、ATRが10ドルの1,000ドルの株式は、ATRが1ドルの10ドルの株式(10%)よりも実際にはボラティリティが低い(1%)です。

これを解決するために、一部のアナリストはATRパーセンテージ(ATRP)を使用して、異なる資産間でデータを正規化します。これにより、どの株式または暗号資産を取引するかを決定する際に公平な比較が可能になります。

高成長で高リスクの投資先を探している場合、ATRPが最も高い資産を確認してください。安定し、収益を生む資産を探している場合は、ATRPが最も低いものを選んでください。この資産間の比較は、過度に変動率の高いホットセクターに集中しないように、多様化されたポートフォリオを構築する上で不可欠です。

ATRインジケーターの最適な期間設定はどれですか?

標準的な14期間設定は、速度と精度のバランスにおいて最も信頼性が高いです。スケーパーの中には急速な変化を捉えるために7期間設定を使用する場合もありますが、14期間設定は一貫した変動率測定のプロフェッショナルな基準です。

ATRは価格がどの方向にブレイクするかを予測できますか?

いいえ、ATRは厳密に非方向性であり、価格変動の大きさのみを測定します。これはコンパスではなく、市場のスピードメーターのようなものであり、実際の取引方向を決定するにはトレンド指標と組み合わせる必要があります。

ATRはどのようにして正確なポジションサイズを計算するために使用されますか?

総ドルリスクをボラティリティに基づくストップ距離で割ります。たとえば、$100をリスクし、2倍ATRストップが$2離れている場合、ポジションサイズは50株になります。これにより、市場の変動幅にかかわらず、総リスクを一定に保つことができます。

ATRの上昇は常に健全な市場トレンドを確認するのでしょうか?

必ずしもそうとは限りません。ATRの極端なスパイクは、持続可能な移動ではなく「疲労」やパニックを示すことが多いからです。安定した成長はトレンドの強さを確認しますが、変動率の急激な上昇は、反転または横ばいの整理期が近いことを示唆します。

ATR値が異なるチャートプラットフォーム間で異なる理由は?

違いは、ワイラーのスムージングと標準的な単純移動平均などのスムージング手法の使用によって生じることが一般的です。また、一部のプラットフォームでは、Pre-Marketや週末のデータを含めたり含めなかったりするため、トゥルーレンジの計算が変化します。

ATRがゼロの値に到達することは可能ですか?

ライブ市場では、常に某种程度の価格変動が存在するため、実質的に不可能です。しかし、異常に低いATRは市場が極度に圧縮されていることを示し、激しく爆発的なブレイクアウトが起こる高確率のシグナルです。

このコンテンツは情報提供を目的としたものであり、投資アドバイスを構成するものではありません。仮想通貨への投資にはリスクが伴います。ご自身で調査してください(DYOR)。

免責事項: このページは、お客様の便宜のためにAI技術(GPT活用)を使用して翻訳されています。最も正確な情報については、元の英語版を参照してください。