KuCoin Ventures Weekly Report: Warshショックが引き起こす「流動性ブラックホール」:金、銀、暗号資産の同時的なデレバレッジ、DeFi 3.0の新たな物語、そしてAIミームの裏側にある駆け引き

2026/02/03 08:24:02

1. 週間市場ハイライト

「スーパーサイクル」の物語 vs. 液的現実:BTCは依然としてレンジバウンド、安全資産がまずデレバレッジを開始

今週の市場の文脈において、CZが世界経済フォーラムで発言した「スーパーサイクル」の可能性に関するコメント—すなわち、従来の4年ごとのハーフイングに起因するリズムからの脱却—は、直近の触媒というよりはむしろ長期的な枠組みとして読まれた。彼の主張は、機関投資家によるより深い採用や明確な規制といった構造的な要因が、ビットコインを古い「ハーフイング→ブル→ベア」のサイクルから徐々に切り離していく可能性があるというものだ。しかし実際には、先週の価格変動は「仮想通貨の物語」に起因するものではなく、より広範な金融政策の見通しとシステム全体の流動性の再評価によって駆動された。

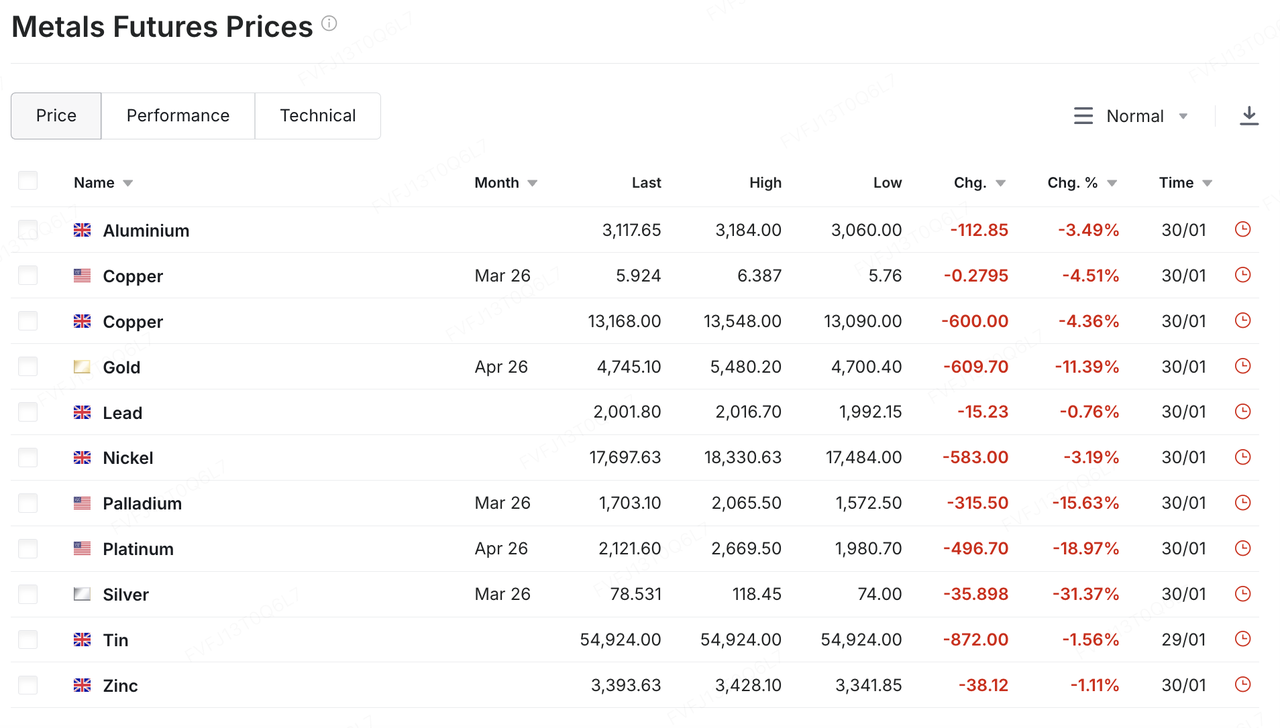

その流動性の現実が最初に現れたのは貴金属でした。リスク回避の高まりと過熱したポジションによって強力な上昇を遂げた後、金と銀は先週金曜日に急激で崖崩れのような逆転を見せました。金は一時1オンスあたり5,000ドルを下回り、日中の下落幅がほぼ2桁に迫りました。一方、銀も激しく下落し(日中で約30%の下落)、典型的な「過熱後のデレバレッジ」の動きとなりました。一つの要因は、トランプ大統領が次のFRB議長にケビン・ウォーシュ氏を指名すると発表したことでした。これにより、より強硬な政策姿勢やバランスシートの急速な引き締めに関する市場の想像が再燃しました。その結果として、ドルと金利の見通しが変化し、貴金属全体にプレッシャーの解放が広がりました。

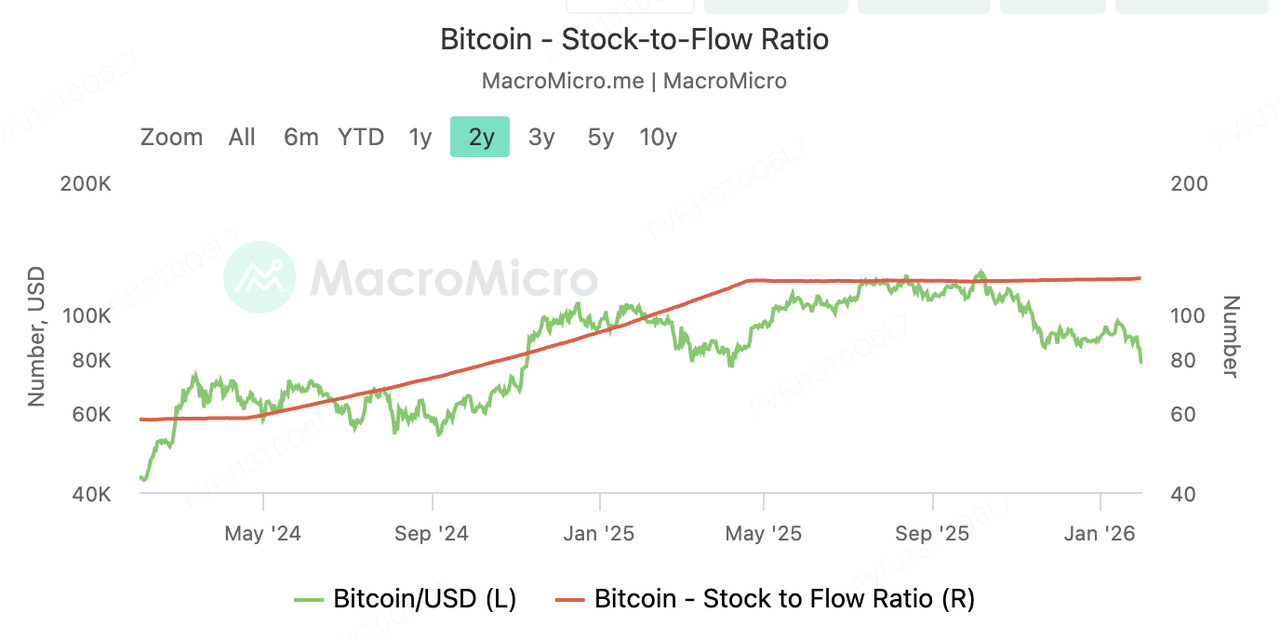

仮想通貨は今回の出来事によって「安全資産」としての価格を獲得することはできませんでした。希少性の指標においても、ビットコインのストック・ト・フロー(S2F)比率は2024年の半減後の1月後半時点で約121に上昇し、よく引用されるゴールドの約60の範囲よりも大幅に高くなっています。これはビットコインの供給希薄化が現在、より低い水準にあるという単純な数学的主張です。しかし、価格の動きはこの理論を評価していませんでした。BTCは長期間にわたって約90,000ドルの低ボラティリティレンジを維持し続けていましたが、先週土曜日に週末の薄い流動性が下落を拡大し、BTCは一時的に80,000ドルを下回りました。

ETHやSOLなどの主要な大規模資産は、連動して2桁の下落を経験しました。ビットコインが「デジタルゴールド」であるかどうかという問いに答える代わりに、市場の動きはより即時的なメッセージを送りました。短期的には、暗号資産は依然として流動性に敏感なリスクファクターとして価格付けされており、金利引き締めや量的引き締めの見通しの変化に非常に反応しやすいことが示されています。

市場時価総額ベースでは、その対比はさらに際立つ。CompaniesMarketCapが金の市場時価総額を約34.1兆ドルと推定している。したがって、金価格が4%~5%変動するだけで、1.4~1.7兆ドルもの変動を生じる。これはビットコイン全体の規模に「匹敵」する。マクロ経済の期待が逆転すると、貴金属と暗号資産は同じ流動性の物語に引き込まれ、資産ごとの物語を圧倒する同期的なデレバレッジの日が生じることがある。

その観点から、「スーパーサイクル」とは、構造的な参加のための5〜10年の物語の枠組みとして理解するのが最も適切であり、近い将来の価格動向の要因ではない。この段階では、短期的な市場の方向性は、金利の見通し、バランスシート政策、リスク許容度という既知の3要素によって依然として支配されている。

今後の数週間におけるより実践的な質問は、希少性が市場を納得させられるかどうかというよりも、流動性の変数が再びどのように変わるかに焦点を当てるべきかもしれません。それは、ウォーシュの政策姿勢とQTバイアスが明確になるかどうか、ドルと実質利回りの方向性、そしてデレバレッジの後、リスク資産(暗号資産を含む)が取引の連続性と増加する資金流入を取り戻すことができるかどうかにかかっています。

2. 週間選定市場シグナル

流動性ショック:貴金属40年ぶりの大暴落に仮想通貨も急落

今週、グローバル金融市場は歴史的な「流動性ブラックホール」を経験しました。ドナルド・トランプ氏が、次期連邦準備制度理事会(FRB)議長にケビン・ウォーシュ氏を公式に指名しました。この出来事と複数のマクロ経済要因が重なり、エピックなクロス資産デレバレッジ(減資)イベントを引き起こしました。ドル高と、多くの投資家が同じ方向へ賭けたロングポジションの一斉決済が後押しとなり、前週の貴金属の下落は2月2日(月曜日)のアジア朝盤にまで拡大しました。現物銀は取引開始早々7%以上急落し、現物金もほぼ4%下落しました。

根本的な原因は、ウォーシュ氏が「ハawks(強硬派)」と見なされており、市場では彼の政策姿勢が米ドルへの強い支持を示していると解釈されたことにあります。トランプ大統領の公的な指名発表後、ドル指数は上昇し、ドル建て資産の魅力を直接的に抑圧しました。同時に、月末のポートフォリオリバランス(ドルのショートと貴金属のロングポジションのクローズ)を行っている大手資産運用会社が、ドル指数の急騰という背景のもとでこのボラティリティをさらに拡大させました。

貴金属に続き、暗号資産市場は「ブラックサンデー」モードに入り、パニックの中、市場の流動性がさらに低下しました。金や銀の暴落によって発生したクロス資産の証拠金呼び戻しにより、ビットコインは無差別的な売りにさらされました。金曜日の暴落に続き、土曜日と日曜日にかけてビットコインは再び急落し、低値を記録しました。 75,700ドル、2025年4月に観測された水準に戻しています。

しかし、市場は完全に悲観的ではありません。中東の緊張が依然として高いものの、トランプ氏は2月1日にイランと「合意に達成する」ことを希望すると表明しました。この緊張緩和の可能性を示す信号により、純粋な戦争ヘッジ買いはやや弱まり、市場の注目は流動性の引き締めに再集約されました。一部の大手銀行は、現在のマクロな物語よりも破壊的な出来事が発生しない限り、通貨安によって駆動される貴金属の bull market(上昇相場)のロジックは依然として堅実であると強調しました。ただし、今年の前半における流動性のデレバレッジリスクについては注意が必要です。

データソース: SoSoValue

資本の流れについて、米国の現物ビットコインETFは連続3か月間、純月間流出を記録しています。これはETFの発売以来、最も長期間にわたる資本の撤退を示しており、ビットコインETFの総時価総額(AUM)は減少しています。 106億9600万ドル価格下落と償還というダブルパンチを受けて、イーサリアムETFの総AUMも今月初めの180億ドル以上から減少しています。 15億8600万ドル。

このETFの下落は、ビットコインが85,000ドルの重要なサポートラインを割り込んだことが原因で、レバレッジ付きポジションの大量強制決済が発生し、受動的なETFの償還を引き起こした可能性があります。現在の資金の流れは「価格に先行する」のではなく「価格に従う」状態になっており、価格が安定するまではETFの需要は極めて脆い状態が続くでしょう。

データソース: DeFillama

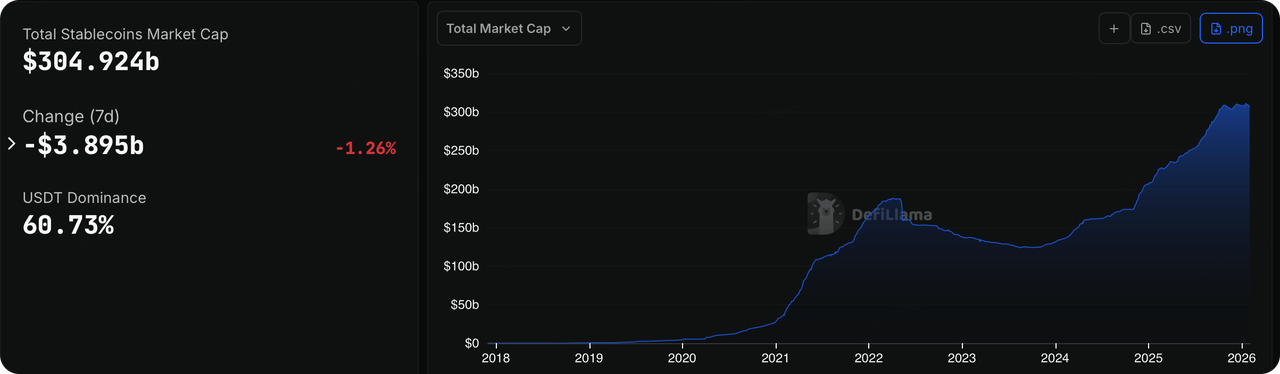

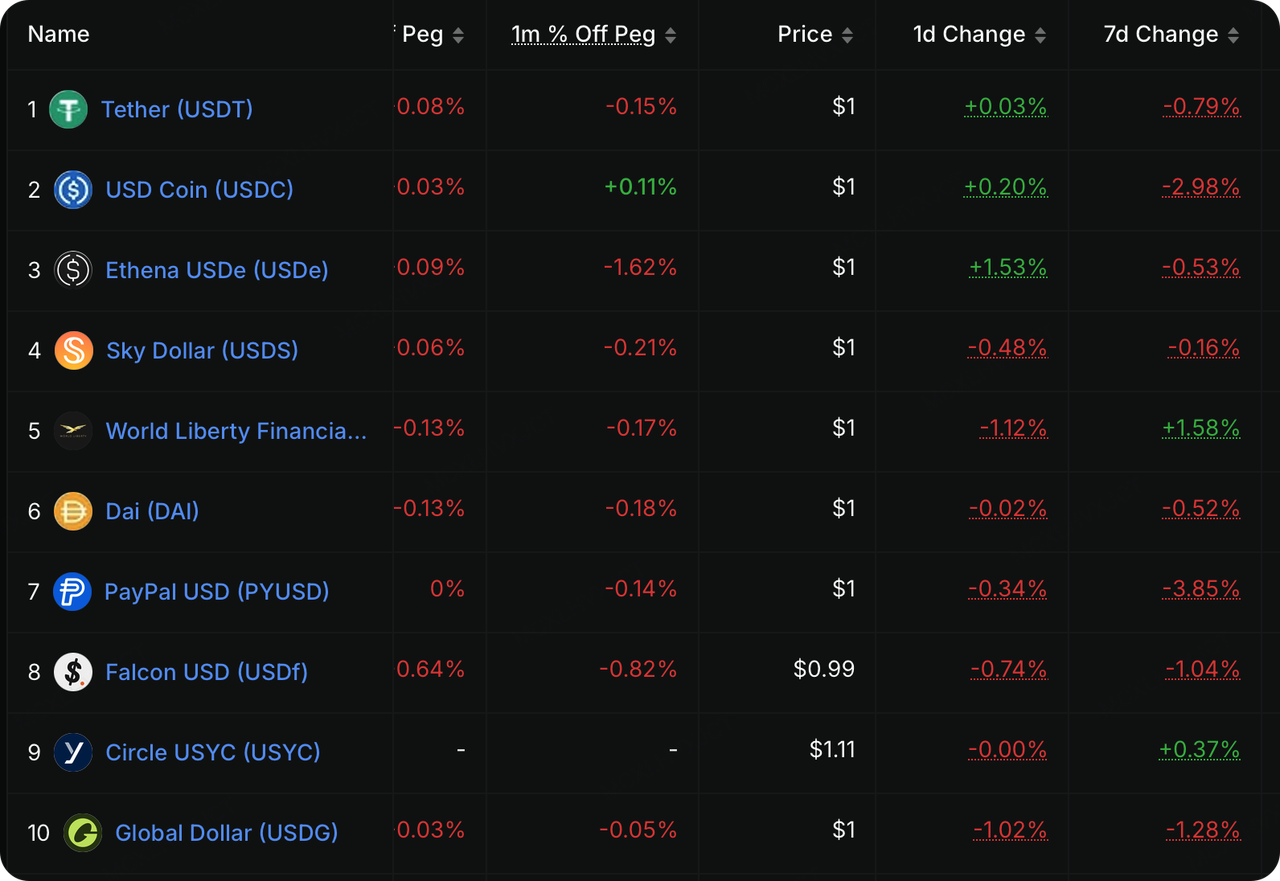

先週、オンチェーンの流動性は価格下落よりもさらに深刻な警告信号を発しました。市場下落中に、以前は「増資の風向計」と見なされていたコンプライアンス型ステーブルコインセクターは、流通供給量が大幅に減少し、資金が仮想通貨エコシステムから実質的に流出していることを示しています。データによると USDC、純粋な約 65億ドル 1月に続き、先週もさらに顕著な純流出が記録され、その発行量は減少しました。 2.98%短期米国国債の利回りが依然として高いことから、USDCやPYUSDなどのステーブルコインを保有することは「高コスト」になってきています。機関投資家は、資金をオンチェーンで保有するよりも、余剰資金を米国国債(T-bill)やマネー市場ファンドに戻すことを好む傾向があります。

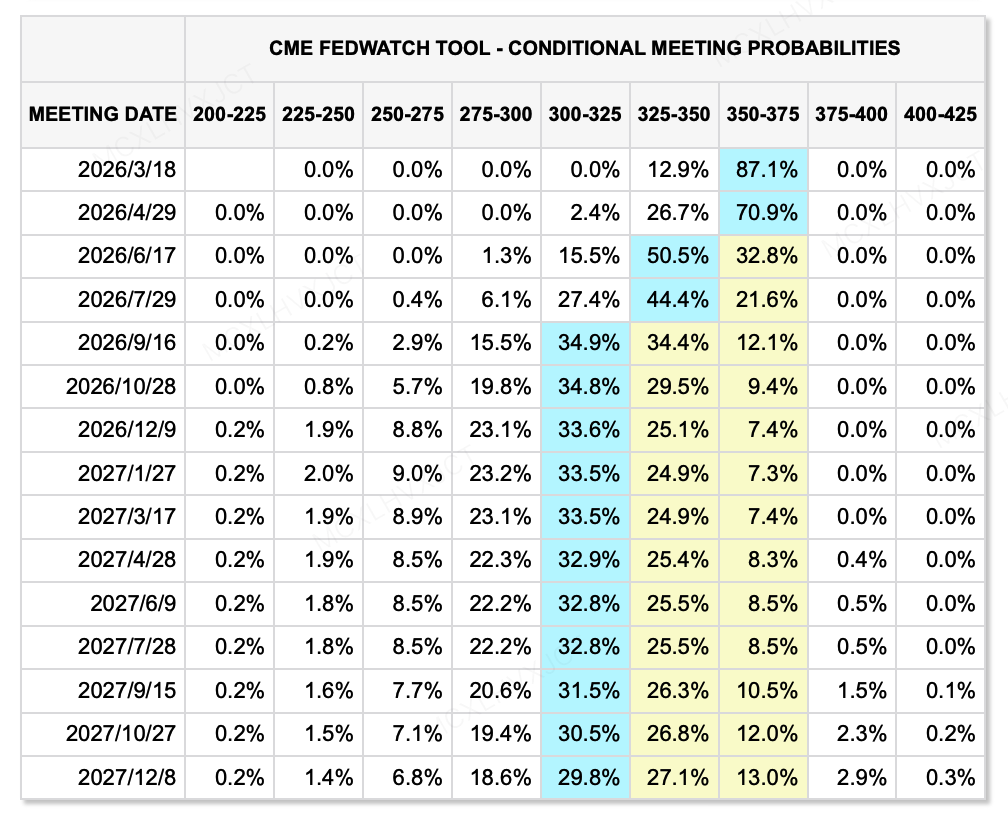

データソース: CME FedWatch Tool

マクロ流動性の面では、なぜリスク市場がケビン・ウォーシュ氏に対してこれほど強い反応を示したのでしょうか?それは市場が極めて希少で危険な政策の組み合わせを消化せざるを得なかったからです。「実用的マネタリアズム。」 過去、市場は「金融緩和」と「金利引き下げ+バランスシートの拡大」とを同義と見ていましたが、ウォーシュがもたらした新しいパラダイムによって 「金利引き下げ+積極的なバランスシート縮小(QT)」。

トランプ政権の低金利要求に合わせ、実需経済を支援するため、最新のFedWatchデータによると、市場は依然として 2回の金利引き下げ 2026年までには、しかし、これは流動性が改善するという意味ではありません。ウォーシュ氏は長期間にわたり、「十分な準備金制度」が銀行に「利子を稼ぎながらも不作為を続ける」ことを許し、実際の経済から資金を逸らしていると批判してきました。

彼は、危機前の「希少な準備金制度」への復帰を主張しており、これはFRBが数量的引き締め(QT)を通じて6.6兆ドルのバランスシートを積極的に削減することを意味します。したがって、名目金利が下がったとしても、システム内の「水」の総量が減少すれば、資産価格の評価中心は必ず下方にシフトしなければなりません。これはまた、なぜドルが先週異常なまでに上昇したのかを説明しています。それはドルが基転資金であるため、今後さらに「希少」になることが予想されるからです。

今週注目すべき主なイベント:

今後、アマゾンやグーグル、AMD、パランティアなどの企業が決算発表を行う予定です。最近、金融市場は再び米国の大手テック企業に対して不安感を抱くようになり、投資家は膨大なAI投資から真に恩恵を受ける企業についてより慎重になっています。特に、AI決算見通しに先行して株価が上昇した人気銘柄に対する注目が高まっています。市場の期待が非常に高い企業は、今や実際の業績を示してその価値を証明しなければなりません。成長を遂げたとしても、市場の期待を下回る結果に終われば株価が下落する可能性があります。

-

2月2日: 中国およびユーロ圏が1月のPMIを発表;米国が1月のISM製造業指数を発表。

-

2月4日: Googleが決算報告を発表。

-

2月5日: ECBが金利決定を発表;Amazonが決算報告を発表。

-

2月8日: 日本で衆議院選挙が行われます。

プライマリマーケットファイナンス観測:

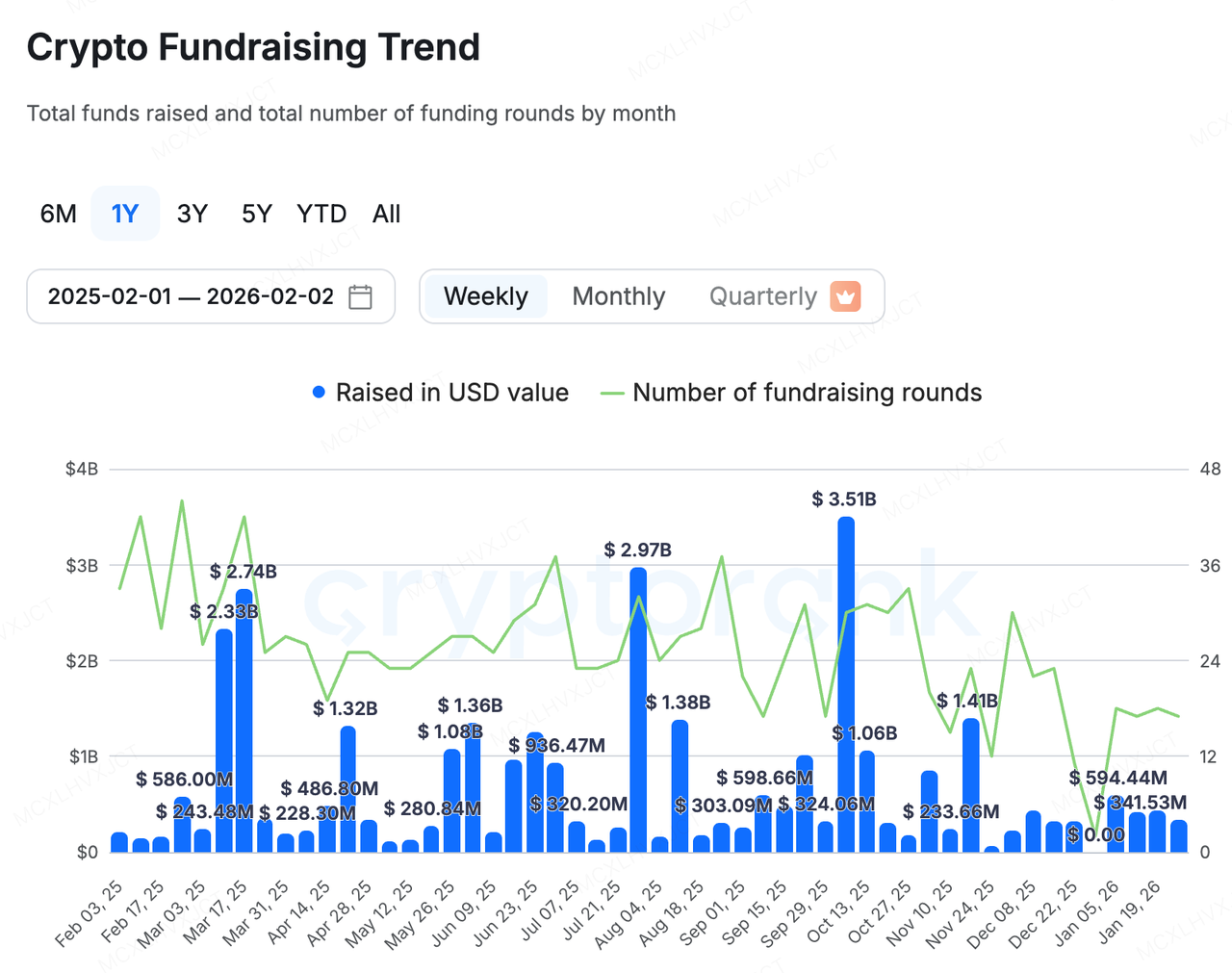

データソース: CryptoRank

先週の一次市場は依然として極端な状態にありました。新規資金調達は、主に上場企業の借り換えによるもの、またはRWAセクターにおける上流・下流プロジェクトが新規資金を活用して実施を加速させることによるものでした。例えば:

-

Talos、ブローグラーミーターミナルの暗号通貨版、が獲得した 4500万米ドルシリーズBラウンド ラウンドを経て、その資本価値(ポストマネー評価額)は 15億ドル既存の株主であるa16z crypto、BNY、Fidelityが保有株を増やすとともに、Robinhood、Sony Innovation Fund、IMC、QCP Capitalなどの新規投資家も参加しました。従来の機関向けの暗号通貨取引の中枢として、TalosはTradFiとCryptoをつなぐコアハブとなっています。

-

Propy、主要なRWAプロジェクトは、獲得したことを発表しました。 1億ドルの信用枠 メトロポリタン・パートナーズ・グループから。この資本は、Propyの大規模M&A戦略を支援するために特に使用される。Propyは、伝統的な所有権およびエスクロー会社を買収し、自社のAIおよびブロックチェーン技術を用いてデジタル変革を図る計画である。

一方、DeFiセクターではついに上位プロジェクトの資金調達がようやく実現しました。

フライング・タリップがシリーズAラウンドで10億ドルの評価額を達成

フライング・タリップは最近、を完了しました。 2550万米ドルシリーズAプライベートトークンラウンド、完全希釈時価総額(FDV)がに達しました。 10億ドル今回のラウンドは、Amber Group、Fasanara Digital、Paper Venturesが主導しました。

同時に、プロジェクトは追加で資金を調達したことを発表しました。 5000万米ドル Impossible Financeのキュレートされたプラットフォームで、2月3日にCoinListで公開販売を予定しています。投資コミットメントはすでに超えており 13億6000万ドル過度な希薄化を防ぐためにハードキャップが設定されていることから、残りの容量は約4億ドルとなり、極めてオーバーサブスクライブされた状態であることを示しています。

このプロジェクトの革新性は主に2つの分野にあります。

トークノミクスと資金調達:

-

元本保護メカニズム: これはプロジェクト最大のイノベーションです。投資家は「オンチェーン償還権」を保有し、いつでもトークンをバーンして元本を取り戻すことができます。このメカニズムにより、非常に強力な下落保護が提供され、リスクは「機会費用」に限定されます。

-

イールド資金調達による買い戻し: チームは資金を直接支出せず、低リスクのオンチェーン戦略(例:Aave、Ethena)に運用し、年利約4%を獲得します。財務省が生み出す利子の一部は、自動的にオープンマーケットでトークンの買い戻しとバーンに使用されます。これはトークンの価値が実際の資本収益によって支えられていることを意味します。

-

チームトークン初期ゼロアンロック: チームのシェアには初期アンロックはなく、彼らはオープンマーケットでのリバイバルのみを通じてトークンを取得できます。これにより、チームの利益はコミュニティと大きく一致します。

製品レベル: 現在のDeFiは断片化されています。現物取引にはUniswapに、貸付にはAave/Compoundに、無期限契約にはHyperliquidに行きます。資産が異なるプロトコル間で無駄に放置され、効率が低くなっています。Flying Tulipは以下の概念を提案します。 「スポット取引を価格の軸として。」

-

統一された流動性: 現物取引は、システム全体における「価格の支柱」となり、その流動性プールが直接的にレンディングやデリバティブを支えています。この設計により、資本効率が大幅に向上し、単一の担保で複数の金融活動を裏付けることが可能になります。

-

アダプティブメカニズム: このプロジェクトでは、市場のボラティリティに応じて動的に調整される適応型AMM + CLOBマーケットメイキングメカニズムを採用します。ボラティリティが低い場合、アルゴリズムはCurveのように流動性を集中させてスリッページを軽減します。ボラティリティが高くなると、Uniswapのように流動性を分散させてLPを保護し、一時的損失を軽減します。

-

オラクルレスな派生商品: その無期限契約商品は、内部の現物価格を直接使用し、外部のオラクルに依存することをなくし、伝統的なDeFiで一般的なオラクル攻撃のリスクを排除しています。

-

ネイティブ安定通貨ftUSD: Delta-neutral戦略(例:現物ロング+無期限ショート)を用いて発行され、価値の安定性を維持するだけでなく、資金率の裁定(sftUSD)を通じてホルダーに収益をもたらします。

Flying Tulipの開発は、DeFi 2.0からDeFi 3.0への移行を示すものとなるかもしれません。その計画は、「元本保護+実質収益+フルスタック統合」のモデルを通じて、持続可能でリスクが低く、資金効率が非常に高いオンチェーン金融大手を構築することを試みています。機関投資家による大規模なベットは、収益創出に焦点を当てたこの比較的実用的なアプローチに対する市場の渇望を反映しています。

-

プロジェクトスポットライト

Clawdbotの改名騒動:「トピックスナイピング」から二次市場の退出流動性トラップへ

Clawdbotに関する「名前を乗っ取ってトークン化する」という出来事は、当初から暗号通貨の話題として始まったわけではありません。Clawdbotはもともと、ローカルで実行され、チャットインターフェース(WhatsAppやTelegramなど)を通じてユーザーが実用的なタスクを実行できるように支援するオープンソースのAIエージェントとして設計されていました。受信箱の整理やメール送信、カレンダー管理、旅行予約など、さまざまなタスクに対応していました。GitHubでバズった後(スター数が8万を超えました)、商標に関する紛争に直面しました。Clawdbotという名前がAnthropicの Claude/Clawd関連の商標と非常に似ていたため、創設者であるPeter Steinberger氏にブランド名の変更が求められたのです。

GitHubの組織とXアカウントの急速な移行中に、詐欺師たちは一時的な機会を狙い撃ちました。それは、古いハンドルが解放され、新しいハンドルが完全に保護される前という短時間のことです。詐欺師たちはアカウントを乗っ取り、同じティッカーコード$CLAWDを使用した無関係なソラナのミームトークンを宣伝しました。投機的な資金の流れにより、そのマーケットキャップは数時間のうちに1,600万ドルを超えましたが、すぐに急落しました。これは典型的な「24時間往復」トークンサイクルです。Xは速やかに対応しましたが、アカウントは約20分間乗っ取られた状態が続いており、ミームトークンの観点から見れば、その時間は十分に長く、トークンの配布を引き起こし、初期段階での売却を可能にしました。

重要なのは、その影響が単なるブランド変更で終わらなかったということです。商標紛争、アカウント乗っ取り、なりすまし行為、そして広範な混乱の後、プロジェクトは2度目のブランド変更を経て、最終的に OpenClaw、公式サイトが更新されました。 openclaw.aiセキュリティへの影響は拡大し、「複数の名前変更+ユーザーの認識の遅れ」によって生じた典型的なソーシャルエンジニアリングの機会を悪用し、なりすましキャンペーンから悪意のあるペイロードの配布に至るまで、さまざまな脅威が拡大しました。言い換えれば、チームは単なる名前の変更にとどまらず、アカウントセキュリティ、公式チャネルの認証、サプライチェーンリスクのコミュニケーションといった製品以外の作業フローを迅速に強化せざるを得なくなりました。

表面的には、これは不運な一時的な出来事のように思えるかもしれません。しかし実際には、今日の暗号資産二次市場の構造的な特徴を浮き彫りにしています。新鮮な注目ポイントが少なく、物語の供給が薄いこの段階において、最も速い「トークン戦略」とは、新しい製品を構築したり、新しい物語を考案したりすることではなく、最も新しいメインストリームのトピックを捕らえ、オフチェーンの注目をオンチェーンの流動性にできるだけ早く転換することなのです。

AI、スポーツ、企業のブランド刷新、急報—一時的な「権威の錯覚」や短期的な情報の非対称性を生むものはすべて、取引可能なオンチェーン資産としてパッケージ化できる。その意味では、仕組みは基本的にはセレブリティコインや従来のミームサイクルと大きく異なるわけではない。どちらも、外部からの注目を借りて内部の物語のギャップを埋めているのだ。

重要な違いは意図です。セレブリティコインは、収益化の公的な期待の下で運用されています。一方、多くのAIの創業者にはトークンを発行する意図がなく、それでも実際のコスト—評判の損傷、ユーザーの混乱、さらには嫌がらせ—を負うことになります。シュタインバーグ氏はトークンから公に距離を置き、怒りを表明し、その行動がプロジェクトに害を及ぼしていると警告しました。彼はその後に続くプレッシャーや嫌がらせについても言及しました。

データソース: X

注目に値するのは、「Clawd/Clawdbot」という取引ラベルがソラナに限定されなかったことです。ベースでも、同様の名前や関連するペアが現れ、急速に広まりました。このようなクロスチェーンでの名称の拡散は、特に資産がプロジェクト自体によって発行または認可されていない場合、誤認のリスクを大幅に高めます。そのような状況では、市場は馴染みのある名前を正当性の代理として扱いがちであり、これは「慎重さを欠いた購入」と「薄い流動性」が重なることで生じる脆弱性をさらに悪化させます。

最終的に、この出来事は現在の二次市場で無視しづらくなっている構造的な脆弱性を指摘しています。それは次の組み合わせです。 検証なしのインパルス買い および エグジットリキード性不足 リスクが非線形になるのは、物語が修正されるその瞬間です。多くの参加者にとって、購入の決定はリポスト、ハンドル、または誤った支持のサインによって引き起こされるかもしれません。しかし、損失は多くの場合「物語の誤読」からではなく、ポジションを決済できなくなることから生じます。

これらの資産は頻繁に、典型的な「マーケットキャップの蜃気楼」を示します。価格と見かけのマーケットキャップは、極めて薄いプールによって一時的に押し上げられ、繁栄の錯覚を生じることがあります—しかし注目が薄れると、取引が停止し、市場は「取引可能」から「退出不能」へと悪化します。トピック駆動型のミームトレードにおいて、認識される「情報の優位性」は、多くの場合単に情報の拡散ノードを早く見たに過ぎません。結果を決定づける厳しい制約は、トークンが十分な流動性、制御可能なスリッページ、および継続的な取引の持続性を備え、退出をサポートできるかどうかです。このようなノイズの多い市場環境では、リスク管理と二次的な検証が、物語そのものを追い求めるよりもしばしば重要です。

KuCoin Venturesについて

KuCoin Venturesは、信頼を基盤に構築された世界的な仮想通貨プラットフォームであるKuCoin Exchangeの主要な投資部門です。200カ国以上の地域にわたり4,000万人以上のユーザーをサービスしています。Web 3.0時代における最も破壊的な仮想通貨およびブロックチェーンプロジェクトへの投資を目指し、KuCoin Venturesは、深いインサイトとグローバルなリソースを活用して、仮想通貨およびWeb 3.0の構築者たちを資金的・戦略的に支援しています。コミュニティ志向で、研究主導型の投資家として、KuCoin Venturesはポートフォリオプロジェクトとライフサイクル全体を通じて密接に協力し、Web3.0インフラ、AI、消費者アプリ、DeFi、PayFiに注力しています。

免責事項 この一般的な市場情報は、第三者、商業的、またはスポンサードな情報源からのものである可能性があり、金融または投資に関する助言、提示、勧誘、または保証を目的としたものではありません。私たちは、その正確性、完全性、信頼性、およびそれから生じる損失について一切の責任を負いません。投資/取引にはリスクが伴います。過去の実績は将来の結果を保証するものではありません。ユーザーは自ら調査し、慎重に判断し、すべての責任を負う必要があります。

免責事項: このページは、お客様の便宜のためにAI技術(GPT活用)を使用して翻訳されています。最も正確な情報については、元の英語版を参照してください。