VWAPとは何か、実際の使い方:トレーダーのためのガイド

価格と取引高の信頼できる基準を持つことは、推測と情報に基づいた戦略との差を生み出します。株式、外国為替、または暗号資産のいずれを取引する場合でも、価格が取引高とどのように相互作用するかを理解することで、市場がどこにいるのかだけでなく、どこで支えられたり拒否されたりしているのかを評価できます。トレーダーがこれに依存するツールの一つがVWAP(Volume Weighted Average Price)です。すべての価格ポイントを等しく扱う単純移動平均とは異なり、VWAPは取引高によって重み付けします。

これにより、取引セッション全体で参加者が実際に支払っている真の平均価格をより正確に反映できます。機関トレーダーやアルゴリズム、エクセキューションデスクは、VWAPを市場の動きを理解するためだけでなく、エントリーとエグジットの意思決定を支援するために使用しています。価格と取引高を1つの指標に統合することで、VWAPはパフォーマンスのベンチマークであり、ライブ取引シナリオにおける戦術的指標ともなります。

仮説:VWAPは、取引量に重みを付けた価格の基準であり、トレーダーが公正価値を特定し、機関の関与を評価し、日内および複数期間にわたる戦略における取引実行の意思決定を向上させるのに役立ちます。

VWAPはボリューム加重平均価格を意味し、特定の期間(通常は1つの取引セッション)において、各価格レベルで取引された数量に重みを付けて証券の平均価格を測定します。この数学的コンセプトは単純です:多くの株式が取引された価格は、少数の株式が取引された価格よりも平均に与える影響が大きくなります。これは、ボリュームに関係なくすべての価格ポイントを同等に扱う単純移動平均(SMA)などの時間ベースの平均とは異なります。

実際には、VWAPは、時間枠全体にわたる取引量の合計(各取引における価格×取引高)を、その時間枠内の総取引量で割って計算されます。その結果として得られる1本の線は、アクティブな市場において価格の重力点のように機能することがよくあります。機関投資家やアルゴリズムトレーダーが取引実行のベンチマークとしてVWAPを頻繁に使用するため、特にセッションの前半では価格がこの線を中心に振動しやすくなります。

VWAPを監視しているトレーダーは、本質的に次のように問うています。「最も多くの取引は実際にどの価格で発生したのか?」生の価格データとは異なり、小さなボリュームの急増によって歪められることがないVWAPは、実際の資金がどのように取引されたか、そしてその流動性の足跡に対して価格がどのように関連しているかを正確に示します。

VWAPの計算は最初は難しく見えるかもしれませんが、そのロジックを分解すれば直感的です。基本的な考え方は、時間にわたってボリューム調整済み価格を累積し、その合計を総ボリュームで割ることです。

計算の概念を一つずつ説明しましょう。

-

各取引インターバルごとに、典型的な価格(通常「終値」または実際の取引価格とされます)に、そのインターバル中の取引量を掛け合わせます。これにより、各期間のドルボリュームが得られます。

-

現在の時点までに、すべての区間のドル取引高を累計してください。

-

同じ区間でボリュームを累積的に合計してください。

-

その時点のVWAPラインを取得するには、総ドル取引高を総取引高で割ります。

数式形式で:

VWAP = (Σ (価格 × 取引高)) ÷ Σ 取引高

これは定義された期間(通常は取引日)にわたって累積されるため、日内分析ではVWAPは次のセッションの開始時にリセットされます。一部のプラットフォームでは、最初の30分、最後の1時間、または複数日間の範囲など、関心のあるセッションに設定することも可能です。

以下に簡単な例で仕組みを説明します:

-

取引1:100株を$10で取引 → ドル高額 = $1,000

-

取引2:10.50ドルで200株が取引 → ドル高額 = 2,100ドル

-

累計ボリューム = 300株

-

累計ドル取引高 = $3,100

-

VWAP = $3,100 ÷ 300 = ~$10.33

10.33ドルという値は単なる平均価格ではなく、最も取引高が発生した価格です。日内取引者にとって、これは単なる数学的な平均ではなく、リアルな市場行動を把握するための貴重な指標となります。

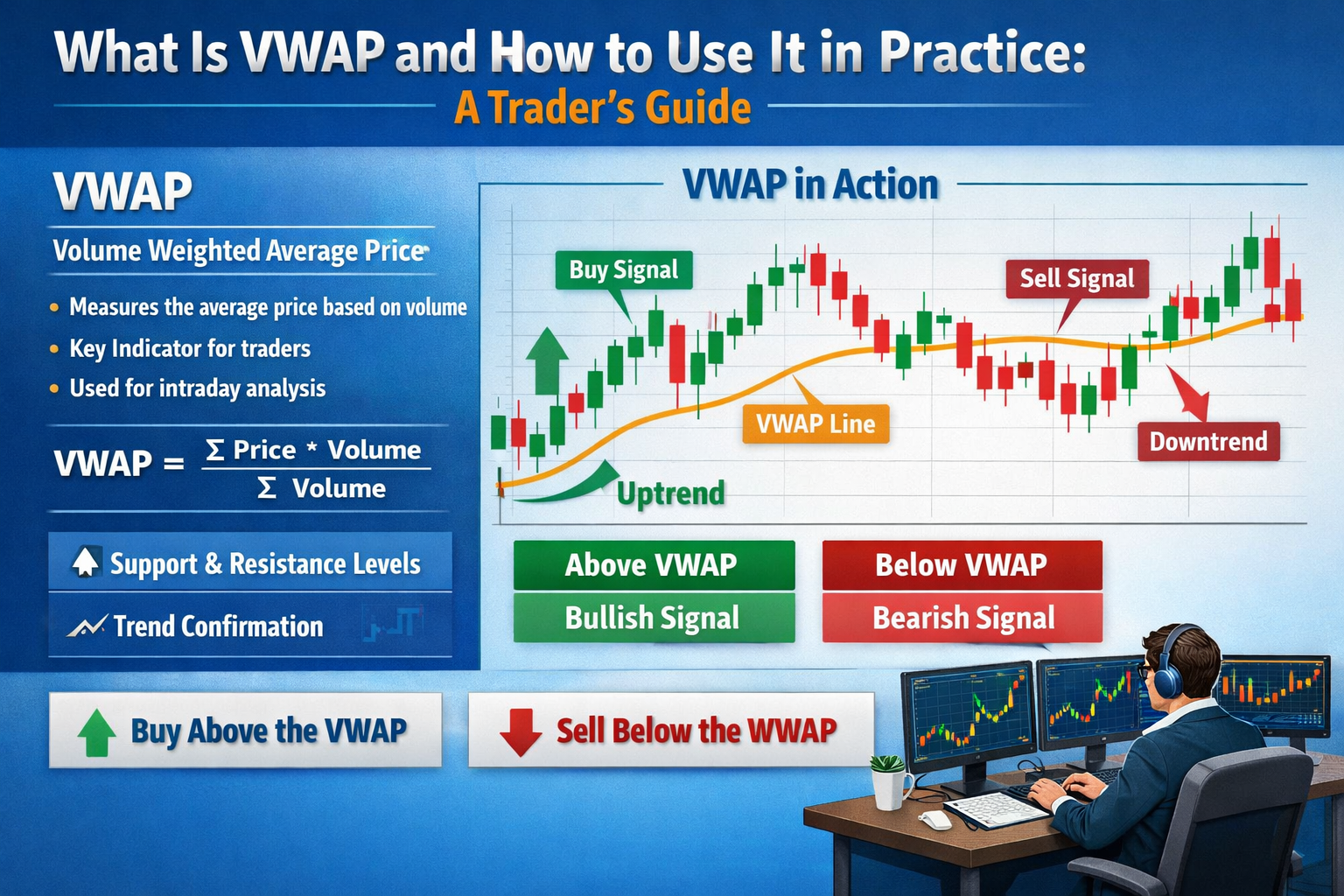

アクティブな取引においてVWAPの最も実用的な用途の一つは、トレンドフィルターとしての使用です。VWAPに対する価格の位置関係は、市場のセンチメントを示唆します:

-

VWAPを上回る価格は、買いのセッションを示唆し、買い手が高ボリュームでより高い価格を支払う意欲があることを意味します。

-

VWAP以下での価格はベアリッシュな取引セッションを示唆しており、売買高がより多いエリア近くで売りが優勢です。

VWAPは取引高で重み付けされるため、価格の方向性と参加の強度の両方を捉えます。これにより、静的な価格ラインのみよりも情報量が豊かになります。多くのトレーダーが、取引セッション中にロング、ショート、またはニュートラルのいずれのポジションを取るかを判断するためにVWAPを利用しています。

VWAPの影響は、取引量が集中するセッション初期に特に強く、オープンレンジ後に価格がVWAPを上抜けた場合、買いが主導権を握っていることを示すことが多いです。逆に、VWAPを下抜けた場合、売りが優勢であることを示唆します。

プロフェッショナルなエクゼクションデスクは、VWAPをパフォーマンスのベンチマークとしてよく使用し、VWAPより良い価格で大口注文を執行しようとします。VWAPより高い価格で購入する(または低い価格で売却する)ことは、加重市場平均に対して劣悪な執行を示すためです。

このパフォーマンスベースの使用は、この指標の強さを裏付けています。機関トレーダーはこれを基準として使用し、一般投資家やアルゴリズムトレーダーは感情のバロメーターとして活用しています。VWAPレベルを尊重するトレーダーが増えるほど、1セッション内での意味のあるサポートまたはレジスタンスとして、その自己強化性が高まります。

VWAPは、エントリーやエグジットのタイミングを決定するためのフィルターとして機能します。トレーダーが実際の取引でVWAPをどのように使用しているかを以下に示します:

トレンドフォローエントリー

多くの日内トレーダーは、トレンドの方向を確認するために価格がVWAPを横断するのを待ちます:

-

ブルッシュエントリー:価格がVWAPまで戻して下方を拒否し、その後上昇する。

-

ベアッシュエントリー:価格がVWAPまで上昇し、反発に失敗して再び下落を再開する。

これらの設定では、価格がVWAPをサポート(上側)またはレジスタンス(下側)として尊重する場合、主要なボリューム加重センチメントが価格をその方向にさらに押し進めると仮定しています。

確認とコンフリュエンス

VWAPは、次のような他の指標と組み合わせて使用する際に最も効果的です:

-

移動平均

-

ボリュームバンド

-

モメンタムオシレーター

-

サポート/レジスタンスゾーン

たとえば、価格がVWAPを上抜け、短期移動平均線がトレンドを確認した場合、エントリーシグナルはより信頼性が高くなります。

出口ターゲット

VWAPはその日の出来高加重平均価格を表すため、トレーダーは時折これを部分的な利益確定に使用します:

-

VWAPより上でロングエントリーした場合、価格がVWAPに向かって下落し始めたなら、利益を確定することを検討してください。

-

価格がVWAPを大幅に上回った場合、上部の出来高集中ゾーンに近づくにつれて、段階的にポジションを縮小できます。

トレーダーはVWAPバンド(ボリンジャーバンドに似たもの)を使用して、VWAPライン周辺での期待される価格範囲の拡張と収縮をマッピングし、エグジットゾーンをより正確に定義します。

小売トレーダーはVWAPを方向性の指針や取引タイミングの判断に使用する一方、機関およびアルゴリズム取引デスクはVWAPを核心的な執行ベンチマークとして扱います。

大口資金が調整なしで大口注文を実行すると、市場を歪めることがよくあります。これを避けるため、実行アルゴリズムは大口注文を小さな単位に分割し、VWAPに対してタイミングを調整するように設計されています。目的はシンプルです:取引セッション全体でVWAPよりも優れた平均価格で注文を実行することで、市場への影響を最小限に抑え、より賢明な実行を実現します。

多くのブローカー実行ツールでは、リアルタイムの出来高に基づいて取引を自動的にペーシングする「VWAPマッチング」アルゴリズムを提供しています。特定の時間枠で更多の出来高が発生すると、これらのアルゴリズムはより速く取引を実行し、出来高が減少すると実行速度は遅くなります。常に価格を追いかけず、VWAPを追跡することを目的としています。

この機関投資家の利用は、一般投資家に対しても重要な意味を持ちます。VWAPは広く内部のベンチマークとして使用されているため、価格行動はしばしばVWAPに向かって「引き寄せられ」、反応的なサポートとレジスタンスゾーンを形成します。これが価格がVWAP周辺で振動しやすい理由の一つです。アルゴリズムやディスクがVWAPに対して取引を実行しているため、VWAPは自己実現的なレベルとなっているのです。

VWAPは、高頻度取引(HFT)やアルゴリズム取引において特に価値が高く、取引のペースを調整し、市場への影響を最小限に抑えるためのボリューム加重基準を提供します。HFT企業は、大口注文を数千のマイクロ注文に分割し、価格が自らの取引によって逆方向に動くのを避けるために、VWAPを基準にタイミングを調整します。たとえば、100万株を購入したい場合、一度にすべてを注文すると価格が急騰する可能性があります。

VWAPを監視することで、アルゴリズムは注文を賢く分散させ、日次VWAPよりも優れた平均約定価格を狙います。このアプローチは、予想価格と実際の約定価格の差であるスリッページを削減し、大口取引では大きな節約につながります。暗号資産市場では、ボットがVWAPを同様に使用して、取引を流動性のパターンに一致させ、他のアルゴリズムによるフロントランニングを防ぎます。

VWAPは各セッションごとにリセットされるため、HFT企業はリアルタイムの出来高分布に合わせて戦略を絶えず調整しています。重要なことに、アルゴリズム取引システムでVWAPを使用するとフィードバックループが発生します。VWAPを基準として使用するアルゴリズムが増えるほど、価格はVWAPを中心に振れやすくなり、その結果、VWAPは動的なサポート・レジスタンスラインとしての役割を強化します。機関投資家の取引を模倣したいトレーダーは、VWAPの動きを観察することで、アルゴリズムがどのポイントで行動するかを予測し、エントリーやエグジットを計画できます。

標準的なVWAPの計算は毎日リセットされますが、マルチセッションまたは累積VWAPを使用すると、数日または数週間といったより長い期間にわたって価格と取引高の関係を確認できます。これは、日内VWAPでは得られない広範な文脈が必要なスイングトレーダーや、より大きな保有資産を管理しているトレーダーにとって特に役立ちます。マルチセッションVWAPは、セッションをまたいで価格×取引高を累積的に加算し、累積取引高で割ることで計算され、最も多くの取引が行われた主要な価格レベルを示すローリングな基準を作り出します。

トレーダーは、より長期的なサポートおよびレジスタンスゾーンを特定するためにこれを活用します。複数セッションのVWAP近辺の価格は、機関の買い集積または売り分散エリアを示す可能性があります。たとえば、銘柄が3日間のVWAPを常に上回って反発している場合、このレベルは強力な買いゾーンとして機能し、それより下で繰り返し拒否された場合はベアリッシュなセンチメントを示します。複数セッションのVWAPは、ボラティリティの高い市場やニュースイベントによって日内価格動向が歪められた際に特に有効です。これはノイズを平滑化し、意思決定のためのボリューム加重「アンカー」を提供します。

実際には、トレーダーは複数セッションにわたるVWAPを、フィボナッチリトレースメントやボリンジャーバンドなどの他のテクニカル分析ツールと組み合わせて、取引セットアップを確認します。セッションごとのVWAPを追跡することで、トレーダーは価格が一時的に急騰した場所ではなく、過去に実際の取引高が集中した場所に沿って、エントリーやエグジットを戦略的に調整できます。

VWAPを使用する際の制限と一般的な落とし穴

VWAPは強力なツールですが、制限もないわけではありません:

1. 日内のみに焦点

VWAPは通常、1セッション分で計算され、毎日リセットされます。調整なしで長期的なトレンド指標として使用すると、誤解を招く可能性があります。

2. ボリュームプロファイルは誤解を招く可能性があります

取引高がセッション初期に著しく前倒しになっている場合、または特定の市場イベントによって歪められている場合、VWAPは異常な分布を反映し、真の感情の変化に遅れる可能性があります。

3. 単独では役に立たない

VWAPは、モメンタム、変動率、サポート/レジスタンスの指標と併用して使用する際に最も効果的です。単独のエントリーシグナルとして使用すると、偽のシグナルが増加します。

4. 先物、暗号資産、および取引時間外

プラットフォームによって、取引前、取引後、または複数セッションのデータを含めるかどうかによって、VWAPの計算方法が異なる場合があります。この不整合は、VWAP設定を慎重に構成しないとシグナルに影響を与える可能性があります。

経験豊富なトレーダーは、VWAPを単独の真実ではなく、取引と市場 sentiment のパズルの一部として文脈的に解釈します。

ニュースにより、株式が高ボリュームで大幅に高値始まりした。取引セッションが始まり、価格は上昇したが、その後VWAPに向かって戻した。VWAPを監視しているトレーダーは、価格が:

-

VWAPに接触し、停滞する

-

大きな出来高でそれを下回ることができない

-

取引高が増加し、再び上昇を始めます

このシーケンスは、ボリューム加重買い圧力が支配的であることを示唆しています。トレーダーはVWAPのやや下にストップを設定してロングポジションをエントリーし、価格がボリューム加重平均を下回った場合、ベアリッシュなセンチメントが強まっていると判断しています。

セッション中、トレーダーは:

-

VWAPに対する価格を監視

-

価格がVWAPを超える定義されたしきい値を超えたときに、一部の利益を利確します

-

VWAPのブレイクをストップロスのシグナルとして使用

実行の纪律とトレンド評価を組み合わせたこのような disciplined なアプローチは、リスクを管理し、トレーダーの有利な確率を高めるのに役立ちます。

VWAPとは何を意味しますか?

VWAPは、ボリューム加重平均価格の略で、平均価格に取引高を反映した価格の基準です。

2. VWAPはデイトレーディング専用ですか?

VWAPは日内で最も効果的ですが、拡張型や複数セッション対応のVWAP手法も存在します。

3. VWAPは移動平均線とどのように異なりますか?

VWAPは取引高に基づいて価格に重みを付けますが、移動平均は時間にわたってすべての価格に等しい重みを付けます。

4. VWAPは暗号資産で使用できますか?

はい、VWAPは、株式、暗号資産、先物を含む、ボリュームと価格データが存在するすべての取引可能市場に適用されます。

5. VWAPは他の指標を置き換えますか?

いいえ、トレンドとモメンタム指標と組み合わせて使用する際に最も効果的です。

6. 機関投資家はVWAPをなぜ重視するのですか?

これはコアな実行ベンチマークであり、VWAPよりも優れた取引は、市場への影響を最小限に抑えながら効果的な注文実行を示します。

このコンテンツは情報提供を目的としたものであり、財務または投資アドバイスを構成するものではありません。取引にはリスクが伴います。ご自身で調査してください(DYOR)。

免責事項: このページは、お客様の便宜のためにAI技術(GPT活用)を使用して翻訳されています。最も正確な情報については、元の英語版を参照してください。