ポール・アトキンスとは?2026年に暗号資産規制を再構築するSEC議長

2026/05/19 10:41:00

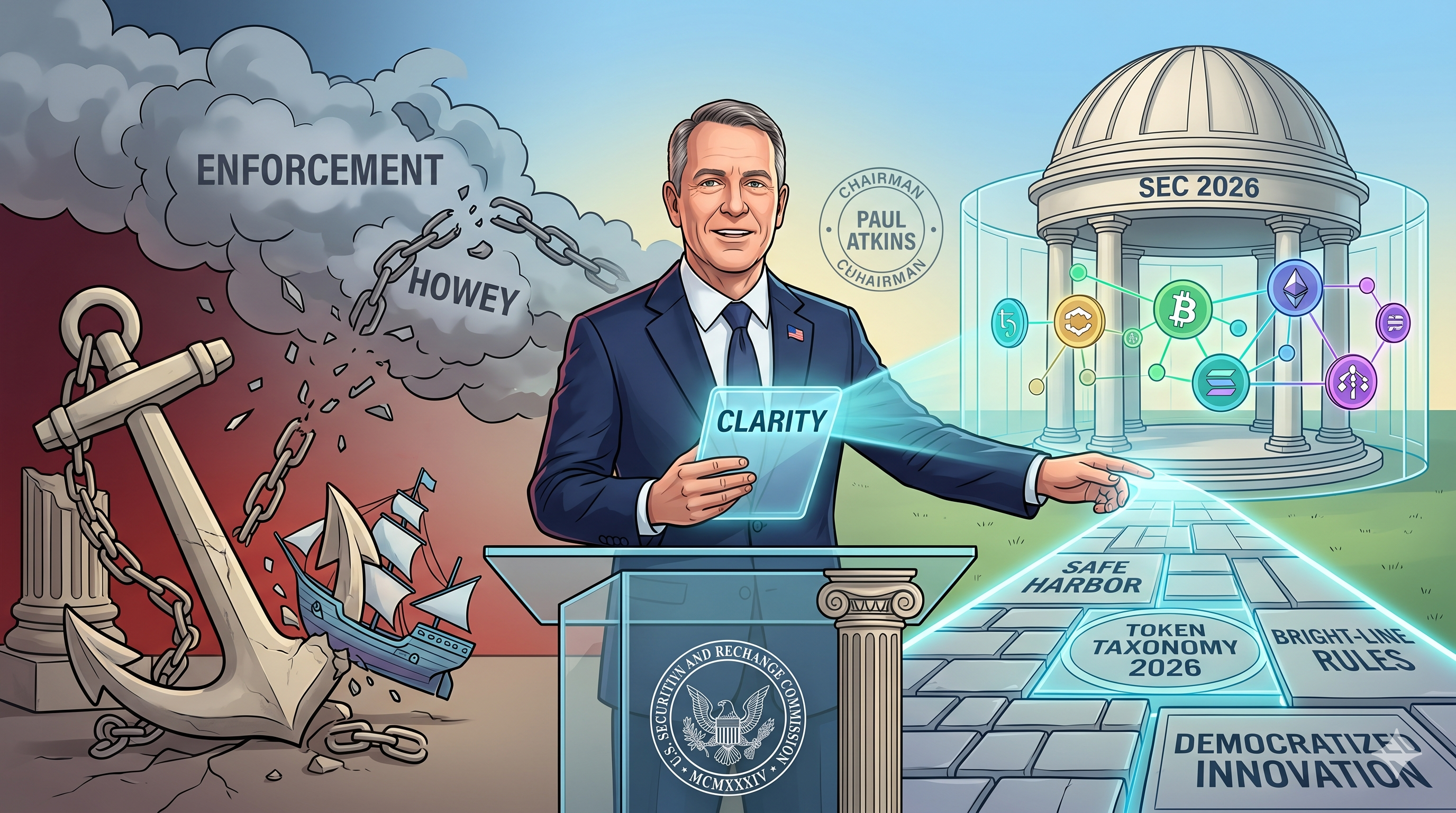

ポール・アトキンスは、2026年において米国証券取引委員会(SEC)で仮想通貨およびデジタル資産の規制を根本的に再構築しています。就任後、アトキンス委員長は同機関の従来の対立的姿勢を解体し、協力的でイノベーション重視のフレームワークに置き換えました。仮想通貨トレーダー、機関投資家、ブロックチェーン開発者にとって、2026年3月中旬から5月中旬にかけての過去2か月は、前例のない明確さをもたらしました。歴史的な省庁間合意、明確なデジタル資産分類、トークン化株式に対する画期的な免除を通じて、アトキンスは米国を国内仮想通貨開発の世界的拠点として積極的に位置づけています。この包括的な分析では、ポール・アトキンスがSECをどのように再構築しているかを検討し、最新の立法マイルストーン、市場の反応、そしてこれらの広範な規制の変化が分散型金融の未来にどのような意味を持つのかを詳細に解説します。

主なポイント

-

A-C-Tフレームワークの公開:2026年3月、アトキンズ議長は「執行による規制」の時代を終え、市場の推進・明確化・変革に焦点を当てた新しい戦略を導入しました。

-

歴史的なSECとCFTCの調整:2026年3月にSECとCFTCの間で締結された覚書(MOU)により、「Project Crypto」が設立され、連邦監督が統一され、デジタル資産の5段階分類が確立されました。

-

5月18日のトークン化株式の例外措置:2026年5月中旬までに、SECは、完全なブローカーディーラーのライセンスなしで、暗号資産ネイティブなプラットフォームが上場株式のトークン化を提供することを許可するイノベーション例外を導入します。

-

国内イノベーションの安全地帯:アトキンスは7500万ドルの調達免除と専用の規制サンドボックスを提案し、暗号資産の才能と資本を米国に留めることを目指しています。

-

政治的な逆風の高まり:迅速な規制緩和に対し、エリザベス・ウォーレン上院議員とクリス・ヴァン・ホレン上院議員による2026年4月の、潜在的な抜け穴や市場リスクに関する調査が反発を招いている。

「新しい日」の到来:ポール・アトキンスと2026年のSEC指令

執行による規制からの脱却

ポール・アトキンス下でのSECは、議論を呼んだ「執行による規制」の慣行を断固として終了させ、積極的なガイダンスと明確な規制の枠組みに置き換えました。この思想的転換は、2026年3月19日から20日にかけて開催された Practising Law Institute の SEC Speaks 会議で最も顕著に示されました。アトキンスは前政権のアプローチを強く批判し、それが国内のイノベーションを系統的に抑制し、正当なデジタル資産事業を海外管轄へ駆り立てた誤ったキャンペーンであると宣言しました。SECの主要な目的は基本的なコンプライアンスのコストを高めることではなく、不正や操作のコストを高めることであると明確にしたアトキンスは、ブロックチェーン起業家たちの信頼を回復しました。その直ちなる結果として、暗号資産企業が予測不能で後出しの訴訟という脅威に常にさらされることなく、国内でのプロジェクト開発が急増しました。市場参加者には明確なコンプライアンスへの道筋が提供され、資本形成が米国内で安全に行われることが保証されています。

A-C-T戦略:前進、明確化、変革

アトキンズ率いるSECの組織的原則は、新しく導入されたA-C-T戦略であり、資本市場を近代化することを目的とした三段階のフレームワークである。第一に、「Advance(前進)」は、SECの運用を2026年の技術的現実に適合させるために更新し、同機関のインフラが高速でブロックチェーンベースの市場データを処理できるようにすることを意味する。第二に、「Clarify(明確化)」は、百年以上前の証券法が現代のデジタル製品にどのように適用されるかについて、明確で曖昧さのないガイダンスを提供することに焦点を当てる。第三に、「Transform(変革)」は、投資家保護に実質的な効果をもたらさない古く、重複する規制の廃止を目的としている。アトキンズは特に、過去の時代に作られた規則集では、24時間365日稼働する分散型エコシステムで取引する現代の投資家を適切に支援できないと強調した。A-C-T手法を適用することで、SECは規制の摩擦を体系的に解消し、市場の健全性という核心的原則を維持しながら、デジタル資産を主流の金融ポートフォリオに安全に統合できるようにしている。

プロジェクト・クリプトと歴史的な省庁間の一致

2026年3月のSEC-CFTC間の覚書

歴史的に米国の仮想通貨市場を悩ませてきた断片的な監督体制は、2026年3月11日、SEC議長のポール・アトキンスと商品先物取引委員会(CFTC)議長のマイケル・セリグが拘束力のある覚書(MOU)に署名したことにより解決された。このMOUは、デジタル資産の規制を調和させるための野心的な庁間イニシアチブ「Project Crypto」を公式化した。この合意は、以前投資家を混乱させ、市場参加者に重複するコンプライアンス義務を課していた管轄権の争いを直接解決する。この新しい枠組みのもと、SECとCFTCは情報共有、監視の調整、共同規則制定のための専用チャネルを設立した。このMOUの即時的な影響は、規制の行き詰まりの解消である。新規の金融製品を開発する企業は、もはや二つの別々の連邦監督機関からの矛盾する指示を順守する必要がなくなった。この統一された姿勢は、グローバル市場に、米国がついにデジタル資産監督のための一貫性があり、実行可能な戦略を確立したことを示している。

境界を定義する:5段階の暗号資産分類法

2026年3月17日に発表された画期的な解釈公告が、SECとCFTCの新たな協力時代の基盤です。この公告は、デジタル資産のうち伝統的な証券法の適用対象から除外されるものを明確に分類することで、Howeyテストの適用を根本的に変更します。

表1:2026年SEC-CFTC暗号資産分類フレームワーク

| アセットカテゴリ | 規制分類 | 説明 | 市場への影響 |

| デジタルコモディティ | 非セキュリティ(CFTC) | 分散型で、ブロックチェーンネイティブなアセットで、ベースレイヤーのガスや価値保存手段として機能します(例:Bitcoin)。 | 商品デリバティブの拡大への道を切り開きます。 |

| デジタルコレクション | 非セキュリティ | ユニークなアート、ゲームアイテム、または特定のデジタル財産を表す非代替性トークン(NFT)。 | NFTマーケットプレイスとクリエイターの法的リスクを軽減します。 |

| デジタルツール | 非セキュリティ | 分散型プラットフォーム、メンバー資格、または特定のソフトウェアイベントへのアクセスを提供するユーティリティトークン。 | SECの監督なしでDAOエコシステムを機能させます。 |

| ステーブルコイン | 条件付き | GENIUS法に基づいて評価される法定通貨と連動するトークン;一般的に、準備金と1:1で裏付けられている場合、証券には該当しない。 | 機関決済におけるステーブルコインの利用を促進します。 |

| デジタル証券 | セキュリティ (SEC) | 中央集権的な企業、収益分配、またはトークン化された株式を表すトークン。 | 明確なSECのガイドラインに基づき、従来の金融をオンチェーン化します。 |

SECがデジタル商品、コレクタブル、ツールは証券に該当しないと明確に表明したことにより、分散型金融(DeFi)セクターには大きなセーフハーバーが提供された。さらに、この分類法は、資産の状態が静的ではないことを明確にし、ブロックチェーンネットワークが十分に分散化され、管理的な努力の初期の約束が果たされた時点で、投資契約は終了する可能性があることを示している。

トークン化のブーム:2026年春における機関投資家の統合

ナスダックおよびNYSEのトークン化取引に対する承認

2026年3月および4月、従来のリアルワールド資産(RWA)のトークン化は、アトキンス政権のイノベーション促進政策により転換点に達しました。SECは、ナスダックおよびニューヨーク証券取引所(NYSE)がトークン化された株式および上場投資信託(ETF)の取引を促進することを正式に承認しました。これらの承認は、デポジトリ・トラスト・カンパニー(DTC)の注目を集めていたトークン化パイロットプログラムを活用しています。その結果、機関投資家は、ブロックチェーンベースのインフラを用いて、伝統的な株式と同時にブルーチップ株のトークン化バージョンを取引できるようになりました。この統合により、暗号化決済の利点—ほぼ即時の取引確定、小口所有、そして相手先リスクの大幅な低減—がウォールストリートの中心部に導入されました。SECは、これらの初期承認を既存の厳格に規制された市場構造内に留めることで、ブロックチェーン技術が伝統的な株式市場を混乱させるのではなく、強化できることを成功裏に証明しました。

2026年5月のトークン化株式イノベーション例外

伝統的な取引所の認可に続く勢いを受けて、SECはこれまでで最も革新的な一歩を踏み出した。2026年5月18日に報告された通り、アトキンズ議長は、トークン化株式イノベーション免除を発表した。この規制上のブレイクスルーにより、暗号資産ネイティブなプラットフォームは、従来のブローカー・ディーラーまたは全国取引所のライセンスを取得することなく、上場企業のトークン化版を提供できるようになる。この免除は、分散型プロトコルとやり取りする一般投資家が、オンチェーン環境を通じて従来の株式市場にアクセスできるようにすることで、米国株式へのアクセスを民主化することを目的としている。実験段階における市場操作を防ぐため、厳格な暴露制限と堅牢な開示要件などの必要なガードレールが含まれている。しかし、crypto exchangesへの参入障壁を下げることで、アトキンズは従来のブローカー口座とデジタル資産ウォレットの境界を曖昧にし、完全に統合されたグローバルな金融エコシステムの基盤を築いている。

国内開発の支援:免除とセーフハーバー

7500万ドルの調達免除案

ブロックチェーン人材が欧州およびアジアに流出する傾向を逆転させるため、アトキンズ議長は、米国内での資本形成のための特別な道筋を推進してきた。3月17日にワシントンD.C.で開催されたD.C.ブロックチェーンサミットでの演説で詳細に説明されたこの戦略の重要な要素は、暗号資産発行者向けに特化した「調達免除」の提案である。このセーフハーバー制度により、ブロックチェーンスタートアップは、原則に基づく簡素化された開示体制のもと、12ヶ月以内に最大7500万ドルを調達できる。この取り組みは、従来のIPO(新規株式公開)要件が財政的に重く、分散型オープンソースソフトウェア開発と構造的に適合しないことを認識している。この免除を実施することで、SECは小口投資家がプロジェクトのロードマップやトークノミクスに関する重要な開示を受けることを保証しつつ、創業者が従来必要とされてきた合計数百万ドルに及ぶ法的費用から解放される。

デジタル資産に対するハウイーテストの見直し

1946年の最高裁判所のハウイ検査が21世紀の暗号ネットワークに適用されることについては、暗号業界で長年にわたり摩擦の原因となってきた。2026年4月、Bitcoin 2026カンファレンスでのファイアサイドチャットで、アトキンスはこの先例について洗練され、現代的な解釈を提示した。彼は、経済的現実が構造的なラベルを常に上回るべきである一方で、SECは今や「投資契約のセーフハーバー」を正式に認識していると述べた。これは、ネットワークの開発資金調達のために最初に販売されたトークン(したがって証券として分類される)が、ネットワークが機能的に分散化された段階で非証券商品に移行できることを意味する。このハウイ検査への進化的アプローチは、開発者にとって重要な出口を提供する。成功裏に自己持続的でコミュニティ主導のプロトコルを構築したプロジェクトが、中央集権的な企業の報告要件に永続的に縛られることなく、デジタル資産のより健全でダイナミックなライフサイクルを促進する。

ワシントンでの抵抗:プロ・暗号資産議題への反発

議員の懸念とサイバーセキュリティ警告

アトキンズ議長がデジタル資産分野の規制緩和を急ピッチで進める姿勢は、反対を受けていないわけではない。2026年4月27日、エリザベス・ウォーレン上院議員とクリス・ヴァン・ホレン上院議員が、SECの最近の解釈発表を非難する正式な照会を提出し、最も強力な抵抗が現れた。両議員は、仮想通貨市場の広範な領域を従来の証券法から除外することで、悪意ある行為者が利用しようとしている危険な規制の穴が生じると主張した。彼らは、規制が緩やかでスマートコントラクトベースのプロトコルを広範な金融市場に統合することによって引き起こされるシステム的なサイバーセキュリティリスクについて、従来の金融機関から警告されていた点を具体的に挙げた。さらに、上院議員たちは、SECが設けた個別対応の道筋や安全地帯が、既存の暗号資産関係者および政治的に結びついたデジタル資産帝国に不公正な利益をもたらし、連邦証券法によって過去に保証されてきた一般小口投資家の強力な保護を直接的に損なっていると主張した。

イノベーションと投資家保護のバランス

成長する政治的対立は、SECが2026年に果たさなければならない繊細なバランスを浮き彫りにしている。アトキンスは、硬直的で時代遅れの規則が米国の競争力を実際に損なっていると主張する一方、批判派は、特定の暗号資産市場に内在する変動率と匿名性がより厳格な監督を必要としていると主張している。SECの対応は、「原則に基づく」アプローチを強調することである。同機関は、義務付けられた開示、新規イノベーション免除における露出制限、および厳格な不正防止執行メカニズムに依拠して、技術の進歩を促進しつつ市場の健全性を維持するという針のむしろを進もうとしている。アトキンスは、暗号資産活動を海外に移すことが米国投資家を保護しないことを繰り返し指摘しており、それは単に彼らをSECの管轄範囲内の安全網から完全に排除するだけである。ワシントンでの継続的な議論により、規制環境は過去数年と比べてはるかに好意的であるが、市場の構造的変革は引き続き議会の厳重な監視下に置かれるだろう。

未来の風景:アトキンス時代が暗号資産市場に与える意味

SECの監査および執行優先事項の変更

SECの上層部における哲学的転換は、2026年監査優先事項によって示されるように、同機関の日常的な運用に深く影響を与えている。過去の年次では「仮想通貨資産」が積極的な監査を要する主要なリスク領域として強く取り上げられていたが、2026年の優先事項では、このセクターが高リスク執行対象から明確に除外されている。代わりに、2026年2月に改訂された新しく更新されたSEC執行マニュアルは、技術的な登録不備ではなく、明確な詐欺、市場操作、内部取引の摘発にリソースを集中させる方向にシフトしている。

SEC戦略の転換(アトキンス前 vs. 2026年アトキンス時代)

td {white-space:nowrap;border:0.5pt solid #dee0e3;font-size:10pt;font-style:normal;font-weight:normal;vertical-align:middle;word-break:normal;word-wrap:normal;}

| 規制に関する側面 | アトキンス以前の時代 | 2026年 アトキンス時代 |

| 主要な方法 | 執行による規制 | 積極的なガイドラインと免除 |

| トークン分類 | ほぼすべてのトークンが証券と見なされています | 五段階分類(多数の非証券) |

| マーケット統合 | 従来の取引所への厳しい制限 | ナスダック/NYSEのトークン化取引が承認されました |

| 資本形成 | 厳格な従来のIPOパスが必要です | 7500万ドルのカスタム調達免除 |

この再調整は、ビジネスに優しいアプローチを示しています。執行局は、複雑な規制環境に対応するために善意で行動する企業を処罰するのではなく、業界の評判を傷つける悪質な行為者を排除するためにリソースを集中しています。

ブロックチェーンイノベーションのグローバルハブを育成

結局のところ、ポール・アトキンスの2026年におけるSEC議長としての任期は、グローバル金融システムにとって重要な転換点を示している。彼はトークン化株式イノベーション例外措置を推進し、SEC-CFTC間の覚書を正式化し、明確な分類体系を確立することで、2020年代初頭に見られた米国からの資本流出を実質的に逆転させた。彼の政策は、ブロックチェーン技術が資本調達、即時決済、金融包摂において優れたメカニズムを提供することを認識している。SECが2026年残りの期間を通じて「イノベーション例外措置」とセーフハーバーを次々と展開する中、米国はデジタル資産開発の最適な拠点としてその地位を急速に固めている。現在構築されている枠組みは、次世代のインターネットネイティブな金融インフラが、米国の規制の明確さの下で設計・資金調達・拡大されることを保証する。

💡 ヒント:暗号資産初心者の方へ? KuCoinの知識ベースには、はじめに必要なすべての情報が揃っています。

結論

2026年、ポール・アトキンスがSEC議長に就任したことにより、仮想通貨規制に根本的な変革がもたらされた。アトキンスは、対立的な「執行による規制」アプローチを体系的に解体し、明確性・協力・技術統合を特徴とする新たな時代を築いた。A-C-Tフレームワークの導入とCFTCとの歴史的なMOUの締結により、連邦監督が調和され、市場に必要不可欠な5段階の仮想通貨分類が確立された。さらに、ナスダックおよびNYSEでのトークン化取引の統合、そして5月18日のトークン化株式イノベーション例外措置の実施といった機関レベルのマイルストーンは、SECが米国資本市場の近代化にコミットしていることを示している。これらの急速な規制緩和措置は、慎重な議員たちから予想される反発に直面したが、全体的な傾向は明らかである。アトキンス議長は、米国を敵対的な規制環境からブロックチェーンイノベーションの前向きなグローバル拠点へと転換することに成功した。投資家および開発者にとって、2026年春に確立された政策は、次世代の分散型金融成長のための堅固な基盤を築いた。

よくある質問

アトキンスの2026年方針の下で、分散型自律組織(DAO)は登録された組織ですか?

いいえ、新しいフレームワーク下では、DAOは一般的に法人としての正式な登録を必要としません。2026年3月のSEC-CFTC解釈公告では、「デジタルツール」—DAOエコシステム内で厳密に使用されるガバナンストークンおよびユーティリティトークンを含む—を証券ではないと分類しました。DAOが中央集権的な経営チームによって利益期待を促進することなく、十分に分散化された形で運営される限り、従来のSEC登録要件の対象とはなりません。

EUのMiCAのような国際市場は、Atkinsの2026年SEC政策とどのように比較されますか?

欧州連合の仮想資産市場規制(MiCA)は、すべての仮想資産サービスプロバイダーに厳格なライセンスを義務付ける、非常に詳細で立法的な規則集に依存しています。一方、アトキンス氏の2026年SECの方針は、「原則基準」アプローチを採用し、セーフハーバー、イノベーション例外、および既存の判例法(例えばハウイーテスト)の柔軟な解釈を活用します。MiCAは厳格な法定的な明確性を提供しますが、アトキンス氏下での米国のアプローチは、急速な技術的変化により適応できるように設計されています。

2026年におけるSECの中央銀行デジタル通貨(CBDC)に対する立場は?

SECは、米国CBDCの発行および管理は証券規制機関ではなく、連邦準備制度および議会の専管事項であると主張している。アトキンズ議長は、SECのリソースを民間セクターのデジタル資産、トークン化された株式、および民間発行のステーブルコインの規制に集中させ、主権デジタルドルを巡るマクロ経済的な議論から当局を距離を置いている。

新しい体制下でSECは暗号資産関連の破産をどのように扱うのでしょうか?

SECは、顧客資産がどのように保管されていたかを調べることにより、暗号資産の破産を評価します。2026年のガイドラインによれば、プラットフォームが新しいデジタル分類定義に従って顧客資金を適切に分離していた場合、その資産は企業の債権者から保護されます。SECの現在の焦点は、過去の市場サイクルで見られたシステム的伝染を防ぐために、破産前の厳格な開示と露出制限の適用です。

IRSは、SECの新しいトークン分類に合わせて暗号資産の税務報告ガイドラインを更新しましたか?

完全ではありません。SECとCFTCは、証券と商品の定義について一致していますが、国税庁(IRS)は、税務目的においてほぼすべてのデジタル資産を「財産」として一貫して扱い続けています。SECが取引対象の資産をデジタル商品、デジタルコレクタブル、またはデジタル証券のいずれと分類したかにかかわらず、資本利得税は取引に適用されます。

免責事項:本記事は情報提供を目的としたものであり、財務または投資アドバイスを構成するものではありません。仮想通貨への投資には大きなリスクが伴います。取引前に必ずご自身で調査を行ってください。

免責事項: このページは、お客様の便宜のためにAI技術(GPT活用)を使用して翻訳されています。最も正確な情報については、元の英語版を参照してください。