IBITオプションの未決済高がDeribitを上回っていることは、「ウォールストリート初のBitcoin」の兆候か?

2026/05/07 11:33:02

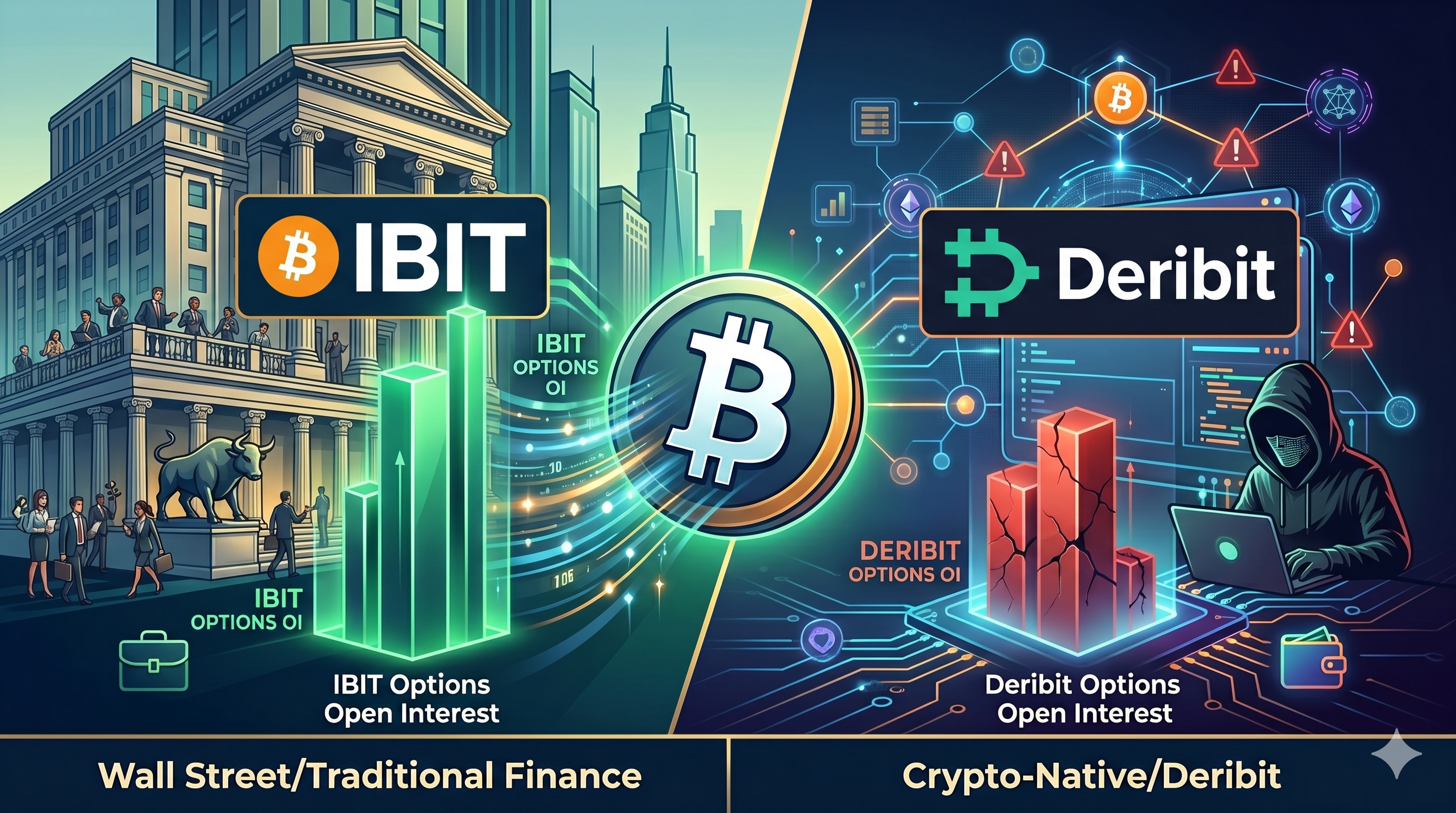

ほぼ10年にわたり、Bitcoinオプションを取引したい場合、唯一の選択肢はDeribitでした。しかし、2026年4月25日、Nasdaq上でのBlackRockのiShares Bitcoin Trust (IBIT)に関するオプションの未決済高が276.1億ドルに達し、分散型変動率プロトコルVolmexのデータによると、初めてDeribitの269.0億ドルを上回りました。このマイルストーンは、米国における規制対応・機関向けのBitcoin投資およびデリバティブインフラが、海外市場に劣らない存在となったことを示しています。

このマイルストーンは文脈において驚異的です。Deribitは2016年に設立され、数年間Bitcoinオプションを支配してきましたが、IBITオプションは2024年11月にようやく開始されました。では、この力のシフトは、Bitcoinの価格発見、市場構造、および暗号資産デリバティブの将来に実際に何を意味するのでしょうか?その答えは複雑であり、単なる見出し以上の重大な意味を持っています。

-

2026年4月25日、IBITオプションの未決済高はDeribitを上回り、276億1千万ドルに対しDeribitは269億ドルとなり、歴史的な初の出来事となりました。

-

IBITはオプション取引から18ヶ月以内にこれを達成した;Deribitは10年以上にわたり保有資産を築いてきた。

-

両プラットフォームは、構造的に異なる投資家層を対象としています:IBITでは機関投資家や長期的なプレイヤー、Deribitでは戦術的な暗号資産ネイティブなトレーダーです。

-

IBITのコールオプションのオープンインターフェスは、Bitcoinに換算した価格109,709ドルを目標としており、現在の価格より約41%高い水準です。これはDeribitの示唆する目標よりもより積極的です。

-

この変化は、Bitcoinのグローバルな価格決定およびヘッジ手法における本物の「ウォールストリート優先」の構造的変化を表しています。

-

Deribitは、複雑で短期的な暗号資産ネイティブな戦略において依然として支配的であり、消えることはないでしょう。

-

現在のBitcoinオプションの未決済高は800億ドルに近づいており、2024年初頭の約10倍です。

IBITがゼロから18ヶ月以内に市場をリードする製品へと成長したのは、金融史上でも最も急速な機関製品の採用事例の一つです。その成長軌道は最初から急激でした。

伝統的な米国取引所における主要な暗号資産関連オプション製品として、IBITの未決ロットはたった1か月の取引でBITOの3年間の先行きを上回った。2025年9月下旬までに、最初の重要なマイルストーンが達成された:ナスダック上場のIBITに関連するオプションの未決ロットは、金曜日の契約満期後、デリビットの320億ドルに対し、約380億ドルに達した。

2026年1月までに、その支配力はさらに明確になった。Checkonchainのデータによると、IBITのオプション未決済高は約330億ドルに達し、市場全体の記録的な52%を占めた。一方、Deribitは圧力にさらされており、5年前の90%以上からその支配率は39%以下に低下していた。

次に2026年4月の再収束が訪れた。満期後の下落後、両取引所はほぼパリティに戻ったが、IBITの未決済高は再びやや上回り、構造的シフトが一過性ではなかったことを確認した。IBITは現在、世界のBTCオプション未決済高の45%を占め、CMEは6%、その他の取引所が残りを占めている。この集中度は、IBITとDeribitがBTCオプション市場のほぼ90%を支配していることを示している。

IBITのOIマイルストーンから得られる最も重要な洞察は、その規模だけでなく、どのプラットフォームを誰が使用しているか、そしてその理由です。IBITとDeribitは、同じトレーダー層をめぐって競争しているわけではありません。両者は本質的に異なる顧客層を対象としています。

IBITは、合規性のある米国株式取引チャネルに焦点を当て、主に長期契約を提供し、より強いバイショール市場の期待を反映しています。Deribitは、グローバルなプロフェッショナルトレーダーを対象とし、短期的な戦術的保有資産に重点を置いています。

この乖離は、各取引所でのオープンインターフェストのトーンと構造に明確に現れている。Deribitは3か月以内の期間が依然として支配的で、週次および月次のサイクルが続き、クラシックな暗号資産ネイティブなフローを示している。一方、IBITは、6か月から1年以上に及ぶ長期コールの大きなポジションで開始され、これは機関のヘッジ、長期の上昇オプショナリティ、およびオーバーライトプログラムと一致している。

シンプルに言うと、一般の個人投資家とプロの暗号資産トレーダーはDeribitを使って迅速で戦術的な賭けを行います。一方、年金基金、ファミリーオフィス、ヘッジファンドはIBITオプションを活用して、株式ポートフォリオのヘッジやカバードコール収益戦略を実行し、Bitcoinに対する数か月間のマクロな見通しを示します。

両市場の活動を分析すると、IBITでは2026年10月満期の取引が平均的に好まれており、Deribitでは8月満期が支配的であるため、OI加重ベースでIBITのオプションは約2か月長期間となっている。Volmexは、この差異が基礎となる保有者層の違いを反映していると指摘している。つまり、国内では長期的なETF投資家が中心であり、海外ではより戦術的なポジショニングが主流である。

両取引所にわたるプット/コール比率は、機関投資家の感情について意外なほど楽観的な物語を語っているが、各市場はその楽観主義を異なる形で表している。

Deribitではプット/コール比率が顕著に高く、0.5~0.6の範囲で推移していますが、IBITのプット/コール比率は最近になってようやく0.3台に達しました。これはIBITのオプション買い手が圧倒的に上昇を想定していることを意味し、伝統的な株式オプション市場では0.4以下は強気のサインとされています。

ブルッシュベットの集中度も程度が異なる。IBITコールオプションの未決済高の大部分は、Bitcoinが約109,709ドルで取引されているストライクレベルに集中しており、現在の価格77,400ドルに対して約41%高い水準である。Deribitオプションでのポジショニングも高めに集中しているが、やや控えめで、コール未決済高はBTCで約106,000ドルのレベル周辺に集まっている。

Volmexは、ストライク目標の差異を各取引所のユーザーの性質に起因すると説明しています。国内のコール建玉は、海外に比べて約4%分よりアウト・オブ・ザ・マネー側に集中しており、国内の平均デルタはやや低めです。これは、国内の取引流れが個人投資家の上昇期待投机とシステム的なコールオーバーライティングプログラムに支配されていることを示しており、両者ともよりアウト・オブ・ザ・マネー側のストライクに建玉を集中させています。

IBITのインプライド・ボラティリティには重要なニュアンスがあります。IBITのインプライド・ボラティリティは、DeribitのBTCオプションから算出されたインプライド・ボラティリティよりも高くなっています。Volmexは、このプレミアムを構造的な特徴によるものと説明しています。ETF保有者はBitcoinを直接ショートできないため、利用可能な唯一のヘッジ手段としてプットオプションを購入しています。このプットへの構造的需要により、ベアシングの賭けが少なくても、IBITのインプライド・ボラティリティはDeribitよりも高くなっています。

ビットコインのオプション市場の規模は、ビットコインの価格を単に反映するだけでなく、実際に影響を与えるほど大きくなりました。以下の表は、現在の競争環境をまとめたものです。

| 会場 | オプションの未決済高(概算) | 市場シェア | 特徴 |

| IBIT(ブラックロック/ナスダック) | 約276億ドル(2026年4月) | 約45% | 長期物、機関向け、規制済み |

| Deribit(Coinbase所有) | 約269億ドル(2026年4月) | 約42% | 短期間、暗号資産ネイティブ、24時間365日 |

| CME | 約30億〜40億ドル | 約6% | 先物志向、機関向け |

| その他の取引所(ブルイッシュ、OKX、Binance) | ~40億ドル以上 | 約7% | 混合された小売/プロフェッショナル |

出典:Volmex、Checkonchain、CoinDesk、1月~5月2026年

Bitcoinオプションの未決済高は、現在800億ドルの水準に近づいており、2024年初頭と比較して約10倍に増加しています。この成長の大部分は、過去6か月間に発生しました。この規模により、Bitcoinオプションは、パーペチュアルおよび日付契約を含むBTC先物市場と同等の規模に達しました。これは、暗号資産市場での見解の表明方法における顕著な進化です。

2025年7月以降、Bitcoinオプションの未決済高は先物の未決済高を上回りました。これは意味のある構造的なマイルストーンです。株式市場において、オプションが先物を上回ることは、機関投資家の成熟を示し、レバレッジによる投機からヘッジ、収益生成、リスク管理への移行を意味します。

はい、IBITの未決済契約数の支配的割合は、本物の「ウォールストリート初」の現象です——しかし、それがポジティブかネガティブかは、あなたがBitcoinについて何を重視するかによります。

機関投資のバブル状況は明確です。米国で活況を呈し、規制された市場は、より多くのウォールストリートの機関がデジタル資産に取り組むきっかけとなり、最終的にはより成熟した価格発見をもたらすでしょう。Deribitの小売販売グローバル責任者は、米国の個人投資家はDeribitのようなプラットフォームを利用できないため、IBITオプションにより、規制されたレバレッジとオプションへの直接的なアクセスが可能になり、真に拡大した市場が実現します。これはゼロサム競争ではありません。

インフラの整備は着実に進んでいます。ナスダックISEは、SECに対して、IBITオプションの保有資産限度を1側あたり25万契約から100万契約に拡大する提案を提出しました。これは、IBITを従来市場で最も流動性の高いETFと整合させることを目的としています。取引所は、100万契約の保有資産が存在するすべてのBitcoinの約0.284%に過ぎないと主張しています。

ただし、正当な懸念があります。Checkonchainのデータによると、IBIT ETFのレバレッジ比率は45%に達し、過去最高水準に近づいています。ETFは77万BTCを保有していますが、オプションの未決済高は34万BTCであり、IBITの基礎資産の約半分がデリバティブで反映されています。これは、株式市場の歴史において最も劇的な価格再評価イベントの前にも見られた古典的なダイナミクスです——デーラーのヘッジフローが、特に満期日前後に基礎資産を動かすほど大きくなる場合です。

ブラックロックのような従来の金融機関がBitcoinオプション取引の優先的な手段となるにつれ、暗号資産が有名なような急激な価格上昇を達成するのが難しくなる可能性があります。機関参加がもたらす傾向のあるボラティリティの圧縮——これはBitcoinを年金基金にとってより「投資可能」なものにします——は、暗号資産ネイティブのトレーダーがこれまで活用してきた爆発的な上昇幅を縮小させるのと同じ圧縮です。

Deribitは衰退しているのではなく、進化しています。Coinbaseによる約29億ドルでの買収により、より広範な規制されたエコシステム内のプロフェッショナルで暗号資産ネイティブなレイヤーとしての地位を確立します。

一方で、Deribitは暗号資産ネイティブなトレーダーの間で強い支持を維持しています。このプラットフォームの継続的な人気は、ウォールストリートの影響力が拡大している一方で、オフショアおよび分散型取引所が投機的・実験的な取引において依然として重要であることを示しています。

Deribitは複雑なマルチレッグ戦略と24/7取引のベンチマークであり続け、IBITオプションは従来のブローカー口座と標準的な税務報告を必要とするエージェントに好まれています。主なトレードオフは柔軟性です:ネイティブな暗号資産デリバティブは、ナスダックではまだ利用できないより細かい行使価格とエキゾチックな構造を提供します。

競争の動態はBitcoinを超えて拡大しています。IBITのオプションの好調な成功により、より多くの発行者が暗号資産市場に参入しており、BTCおよびETH以外のETFに対する需要が急増しています。SOLスポットETFのオプションは、スポット製品が上場してからわずか2か月後に既に稼働しており、暗号資産オプションの新規導入ペースを新たに設定しました。

ビットコインが上昇する中、109,709ドル相当レベルでの機関コールOIの集中は、ガンマスクイーズの本格的な可能性を生み出しています。

Bitcoinの価格が大量のコールオプションのクラスターに向かって上昇すると、それらのコールを売却したディーラーはデルタニュートラルのヘッジを維持するためにスポットBitcoinを購入しなければなりません。OIの集中度が高くなるほど、有機的に買い圧力が強まり、ガンマスリーと呼ばれる自己強化的なダイナミクスが発生します。

2026年第三四半期までに、機関投資家の資金流入がより長期のコールオプションを好む傾向が継続すれば、Bitcoinは109,000ドルレベルに向けて持続的なガンマスクイーズを経験する可能性があります。IBITオプションの未決済高の継続的な増加は、大規模な売却圧力を吸収するための必要な流動性を提供し、資産の長期的な動向を安定化させるでしょう。

同様に、下落シナリオにも注目が必要です。2026年9月までに、機関投資家の大量満期が集中し、価格が集中したプットストライクに向かって押し下げられる「マックスペイン」シナリオが発生する可能性があります。IBITオプションの未決済高が縮小し始めた場合、ディーラーのヘッジサポートの喪失により変動率が上昇し、$70,000のサポートゾーンが再テストされる可能性があります。

機関の未決済高が集中している場所や、主要な満期日がいつ来るかを理解することは、オンチェーン指標やマクロ経済データを読むのと同等に重要になっています。

IBITとDeribitの力の変化は、洗練されたトレーダーがBitcoinポジションを構築する方法を再定義しています。既存のBTC保有をヘッジしたい、方向性の動きに賭けたい、またはカバードコール収益戦略を実行したい場合、深く流動性の高い市場へのアクセスが不可欠です。

KuCoinは、パーペチュアル先物、四半期契約、オプション風の露出まで、あらゆるレベルのトレーダー向けに最も包括的な暗号資産デリバティブエコシステムを提供しています。機関資金が重要なストライクレベルや満期日周辺でのBitcoinの価格動向をますます牽引する中、KuCoinのリアルタイムBTC/USDTチャートと高度な注文タイプにより、推測ではなく精密な取引が可能になります。

ウォールストリートのオプションポジションがどのように実行可能な取引に反映されるか気になりますか?KuCoinのプラットフォームでは、BTCのリアルタイム価格動向を監視し、$109,000のコール集中ゾーンなどの主要機関レベルにアラートを設定でき、市場が牛市、熊市、または不安定なマクロ環境下にある場合でも、リスク管理を含めた戦略を実行できます。

💡 クリプトに初心者ですか?KuCoinのKnowledge Baseには、オプションやデリバティブの理解から、最初の取引戦略の構築まで、始めに必要なすべてが揃っています。

2026年4月にIBITオプションの未決済高がDeribitを上回ったことは、単なるマイルストーンではなく、Bitcoinがウォールストリートの条件で本格的に受け入れられたことを示す構造的な宣言である。18か月未満で、BlackRockのETFオプション製品は、Bitcoinの変動率に対する規制された長期的な露出を求める機関投資家の需要に支えられ、Deribitがほぼ10年にわたって築いてきたものを追い越した。

「ウォールストリート最初」のラベルは当てはまるが、一様ではない。IBITとDeribitは、Bitcoinの成熟するデリバティブエコシステムで、それぞれ異なるが補完的な役割を果たしている。機関投資家は長期の期間、カバードコール戦略、システマティックなヘッジプログラムをもたらし、Cryptoネイティブなトレーダーは短期的な戦術的精度と24時間365日の流動性をもたらす。これらが組み合わさることで、Bitcoinオプションの合計未決済高は800億ドルに近づき、先物市場を上回っている。これはBitcoinの価格がますますオプション市場のダイナミクスによって形成されていることを示している。

注目すべき主要な先物変数は、ディーラーのデルタヘッジが蓄積するにつれて109,000ドルへのガンマスクイーズ、SECによるIBITの拡張された保有資産限度額に関する決定、およびDeribitのCoinbase所有が規制統合を加速するかどうかです。トレーダーと投資家双方にとって、機関オプションの流れを理解することはもはや選択肢ではなく、Bitcoinの次サイクルをナビゲートするための基礎です。

Bitcoinオプションにおける「最大痛み」価格とは何ですか?

マックスペイン価格とは、最も多くのオープンなオプション契約(コールとプットの両方)が無価値となって満期を迎える行使価格です。オプションの売主(通常は大手機関やメイカー)は、オプション購入者への支払いを最小限に抑えるために、スポット価格をこのレベルに誘導しようとすることが多く、これはトレーダーが注目すべき重要な心理的・技術的レベルとなります。

IBITオプションとBitcoin先物の取引はどのように異なりますか?

IBITオプションは、iShares Bitcoin Trustの株式を特定の価格で購入または売却する権利(義務ではありません)を保有者に与え、変動率や価格方向への複雑な非線形な賭けを可能にします。一方、Bitcoin先物は、将来の日付で資産を購入または売却する義務であり、一般的にスポットポジションへの直接的なレバレッジやシンプルなヘッジに使用されます。

IBITの未決済契約量の成長がDeribitよりも重要とされる理由は?

IBITの成長は、従来の金融システムからBitcoinにアクセスできなかった「新規」資本を表しているため、より重要と見なされています。Deribitの取引高は主に既存の暗号資産ネイティブなトレーダーで構成されていますが、IBITの270億ドルの未決済高は、年金基金、保険会社、大規模な小売ブローカーがBitcoinデリバティブ市場に参入したことを示しています。

IBITオプションの拡大は、Bitcoinのボラティリティを低下させるのでしょうか?

理論的にはそうです。オプション市場がスポット市場よりも大きくなるにつれて、メイカーによる「ガンマヘッジ」は安定化要因として機能し、価格の極端な変動を抑制します。さらに、IBITのトレーダーはより長い時間枠を持っています(平均満期日はDeribitより2か月長い)ため、高レバレッジの海外プラットフォームで見られるような「連鎖的清算」の影響を受けにくいです。

IBITオプションを実際のBitcoinに行使できますか?

いいえ、IBITオプションはIBIT ETFの株式で決済されます。オプションを行使した場合、または満期時に実行価格より高値で終了した場合、結果としてBlackRockが信託で保有するBitcoinを表すETF株式と対応するUSD価値が振替されます。「物理的」なBitcoinを取得してプライベートウォレットへ出金するには、これらの株式を売却し、暗号資産専用取引所でBTCを購入する必要があります。

免責事項:本記事は情報提供を目的としたものであり、金融または投資アドバイスを構成するものではありません。仮想通貨への投資には大きなリスクが伴います。取引前に必ずご自身で調査を行ってください。

免責事項: このページは、お客様の便宜のためにAI技術(GPT活用)を使用して翻訳されています。最も正確な情報については、元の英語版を参照してください。