タイトル:デジタル資産OTC市場 2025

原文の出典:ウィンターミュート

原文翻訳:アズマ、オダイリ・セイチューうつしょ

編集者注:1月13日、Wintermuteは2025年の暗号資産のオフマーケット(場外取引)市場に関する分析レポートを発表しました。業界最大手の市場流動性提供者(マーケットメーカー)であるWintermuteは、市場の流動性の動向に非常に敏感です。この28ページにわたるレポートでは、同社は2025年の暗号資産市場における流動性の変化を振り返り、その結果として以下の結論に至りました。市場は、明確で物語駆動型の周期的変動から、構造的な制約が強く、実行主導型のメカニズムへと移行しつつある。この結論に基づき、Wintermute は2026年の回復を実現するために市場が通る可能性のある3つの主要なシナリオを想定しています。

以下はWintermuteのオリジナルレポートの内容であり、Odaily Planet Dailyによって翻訳および編集されたものです(一部の内容は削除されています)。

報告の要旨

2025年は、暗号通貨市場の流動性メカニズムにおいて画期的な転換点となる。資本はもはや市場全体に広く分散されることはなくなり、流動性はより一極集中的かつ不均等に分布するようになり、その結果として収益と市場活動の分化がさらに進んでいる。そのため、大量の取引量は少数のトークンに限定されています。相場の上昇が続く期間はより短くなり、価格の動きは昨年までの傾向に比べて、市場への流動性の供給経路やその運用方法に強く依存しています。

以下の報告は、2025年にWintermuteが観測した流動性および取引ダイナミクスの主な変化をまとめたものです。

・取引活動は少数の大型トークンに集中しています。BTCやETH、および一部の主要なアルトコインが、大半の取引活動を占めています。これは、ETFやデジタル資産トレジャリーユニット(DAT)製品がより広範なアルトコインにまで拡大しつつあること、および2025年初頭にかけてメームコインのサイクルが落ち着いてきていることを反映しています。

・物語に基づく信念の消退が加速し、コピーコインの相場の衰えが倍速で進んでいる。投資家はもはや物語りに対して持続的な信念を持ち続けることなく、メム通貨のプラットフォーム、永続契約取引プラットフォーム、新興決済およびAPIインフラ(例:x402)などのテーマに基づいて機会主義的な取引を行うにとどまり、その後のフォロースルーの動きは限定的である。

・専門的な相手先の影響力が高まるにつれ、取引の執行は慎重化しつつある。具体的には、従来の4年間の固定サイクルを打ち破り、より慎重なサイクлич的取引の実行、レバレッジ付きオーバーデザイン商品の広範な利用、オプションをコア資産配分ツールとして多様に活用するようになった。

資本が暗号通貨市場へ流入する方法は、全体的な流動性環境と同様に重要です。資本はますますETFやDATなどの構造的チャネルを通じて流入しており、市場における流動性の流れや最終的に集まる領域に影響を与えています。

本レポートでは、上記の市場の動向を解釈するために、Wintermuteが保有する独自のオフチェーンデータを主に用いています。Wintermuteは業界最大のオフチェーン取引プラットフォームの一つとして、地域や商品、取引相手を問わず流動性サービスを提供しており、オフチェーンの暗号資産取引について独自かつ包括的な視点を提供できます。価格の動きは市場の結果を反映する一方で、オフチェーンの取引活動はリスクがどのように配置され、参加者の行動がどのように進化し、また市場のどの部分が継続的に活発であるかを明らかにします。この観点から見ると、2025年の市場構造と流動性のダイナミクスは、初期サイクルと比べて大きな変化を遂げています。

Part1:現物取引

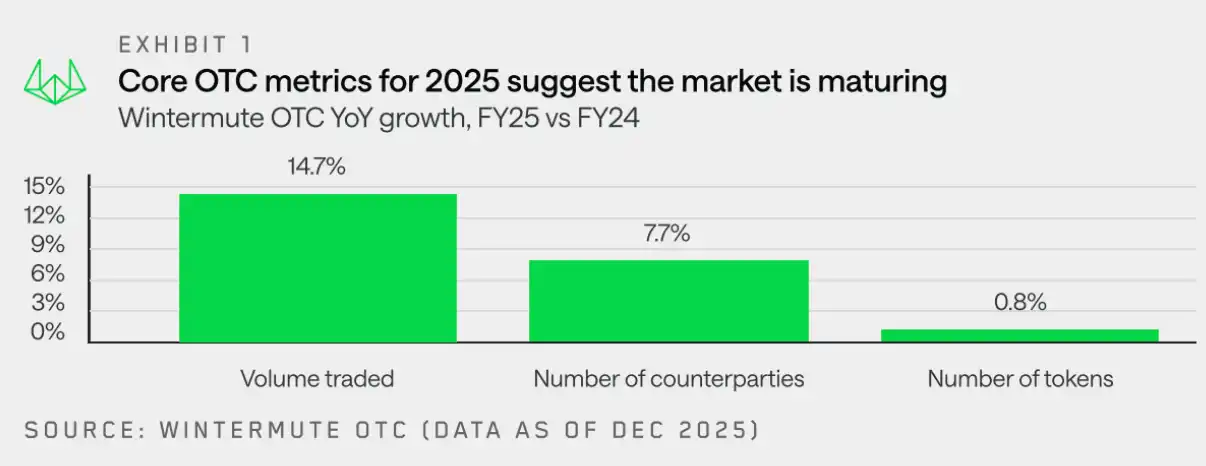

ウィンターミュートのオーディト取引データによると、2025年のトレーディング活動は、純粋に取引量に駆られるものから、より成熟した、戦略的なトレーディング環境へとシフトしています。取引量は継続的に増加していますが、取引の実行はより計画的になっており、大口取引能力、プライバシー性、および制御性を備えたオフ・エクスチェンジ(場外取引)がますます人気を博しています。

市場のポジションの配置は、単純な方向性取引から、よりカスタマイズされた実行計画や、デリバティブおよび構造商品の広範な利用へとシフトしています。これは、市場参加者がより経験豊富で、かつ紀律を重んじるようになっていることを示しています。

Wintermute のスポット市場のオフショア取引において、上記の構造的転換は主に以下の3つの側面に現れている。

・ 取引量の増加:オフ・エクスチェンジ取引量の継続的な増加は、チェーン外での流動性と大口取引の効率的な執行(市場へのインパクトを最小限に抑えながら)への市場の持続的な需要を浮き彫りにしています。

・取引先の増加:参加者の範囲はさらに拡大しており、その要因には、ベンチャーキャピタル基金が純粋なプライベート資産の配置から流動性市場へのシフト、企業や機関がオフ・エクスチェンジ(場外)を通じて大口取引を実行すること、そして個人投資家が中央集権型取引プラットフォームや分散型取引プラットフォーム以外の従来の場所の代替案を求める動きなどが挙げられます。

・ トークン構造:トークン全体のアクティブ範囲はBTCやETHを上回り、資金がDATやETFを通じてより幅広いアルトコインに流入しています。しかし、年間を通じたポジションデータから見ると、2025年10月11日の大規模な決済の後、機関投資家および個人投資家がいずれも主要通貨に戻ってきています。アルトコインの相場は期間が短く、選択的になっていることから、ミームコインのサイクルが衰退していることを反映し、流動性とリスク資本がより選択的になっていることから、市場の幅が全体的に縮小していることがわかります。

次に、Wintermute はこの3つの側面についてさらに詳細な分析を行います。

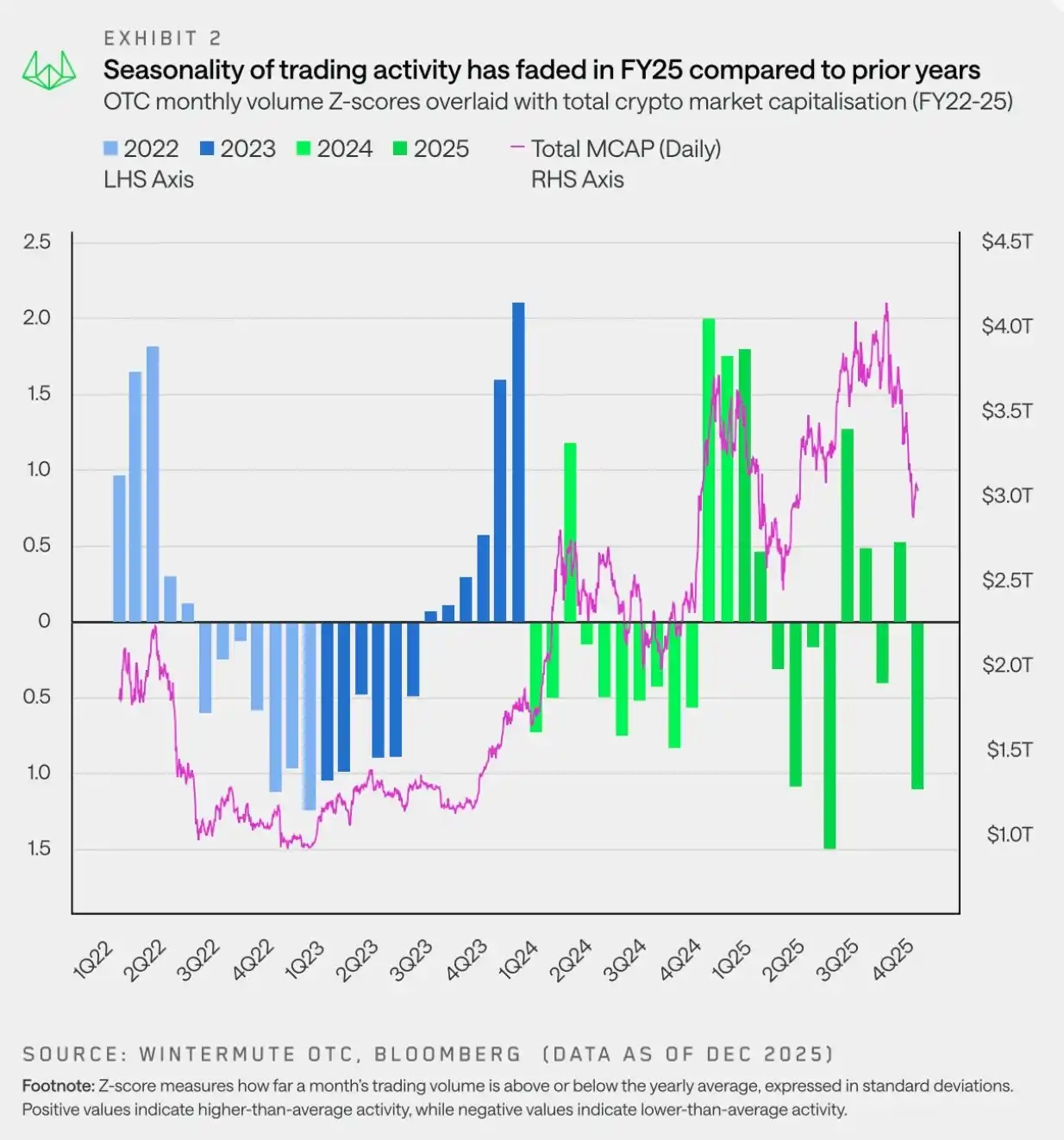

取引量の増加:周期的な法則が短期的な変動に取って代わられる

「2025年の市場の特徴は、値動きがボラティルであり、価格変動は主に短期的なトレンドによって駆動され、比較的長期的な季節要因ではなくなる。」

Wintermuteのオフ・エクスチェンジ(場外取引)データによると、2025年の取引活動には、従来のパターンとは大きく異なる明確な季節性が見られている。米国で新しく誕生した暗号資産に好意的な政府に対する市場の楽観的な気配は急速に後退し、MemeコインやAIエージェントの物語が四半期末に冷え込む中、第1四半期末にはリスク志向が急激に悪化した。さらに、2025年4月2日にトランプ氏が関税の引き上げを発表するなど、上位からのネガティブなニュースが市場に追加的な圧力をかけた。

その結果、2025年の市場活動は前半に集中し、年初は強気の動きを見せたものの、その後春から夏にかけて全体的に軟調な流れとなりました。2023年および2024年に見られた年末の反発は見られず、かつては当たり前のように繰り返されていたような「季節性」の法則は崩れました。この法則は「10月効果」といった物語によって強化されていましたが、実際には、2023年のETF承認や2024年の米国新政権発足といった特定の要因によって年末に上昇が引き起こされていたに過ぎず、本当の意味での季節性とは言えませんでした。

2025年第1四半期に入り、2024年第4四半期の上昇トレンドは完全に回復することができなかった。市場の揺れは一層大きくなり、ボラティリティも上昇し、マクロ要因が市場の方向性を主導する中、価格の動きは持続的なトレンドよりも短期的な変動を呈するようになった。

要するに、資金の流れは受動的かつ間歇的なものとなり、マクロなヘッドラインの周囲でインパルス的な変動が生じているものの、持続的な動力は見られなかった。このようなボラティルな環境下で、市場の流動性が低下し、執行の確実性がますます重要になる中、オフ・ザ・ブローカー方式は依然として最良の執行方法としての地位を維持しています。

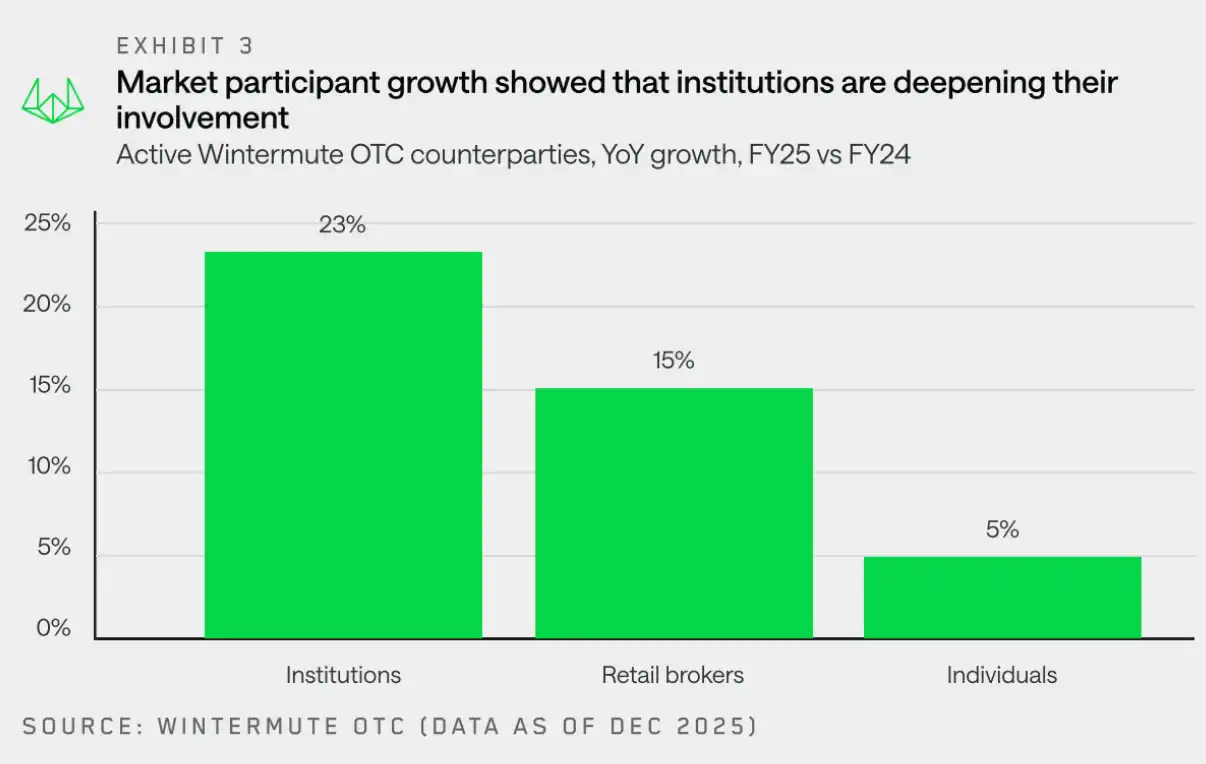

取引相手:機関の基盤がますます強化されている

「2025年の価格動向は平凡だが、機関の取引相手はすでにここに根を下ろしている。」

ウィンターミュートは、取引相手のタイプの多くにおいて強力な成長を記録しており、特に機関投資家および小売ブローカーの増加が顕著であった。機関投資家カテゴリにおいては、従来の金融機関および企業の成長率は控えめに推移しているものの、その関与度は大きく深まっている。具体的には、取引活動がより継続的になり、慎重な執行戦略への注力が増している。

2025年の市場のパフォーマンスが平凡であったにもかかわらず、機関投資家は明らかにその地位を確立しています。昨年よりも試行錯誤的で断片的な参加形態であったことと比較して、2025年は、より深い統合、より大きな取引量、そしてより頻繁な活動が特徴となるでしょう。これらはすべて、業界の長期的な未来に対して建設的かつ前向きなサインを示しています。

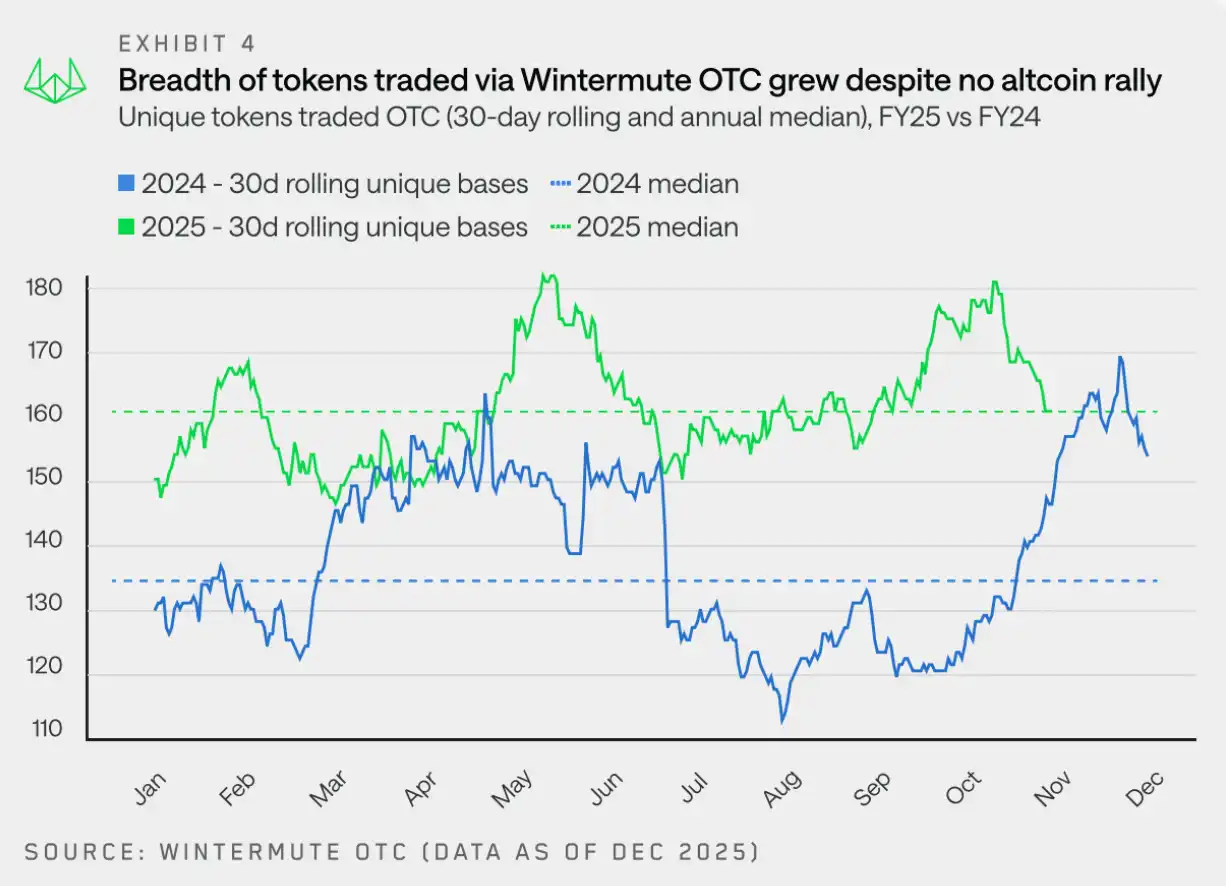

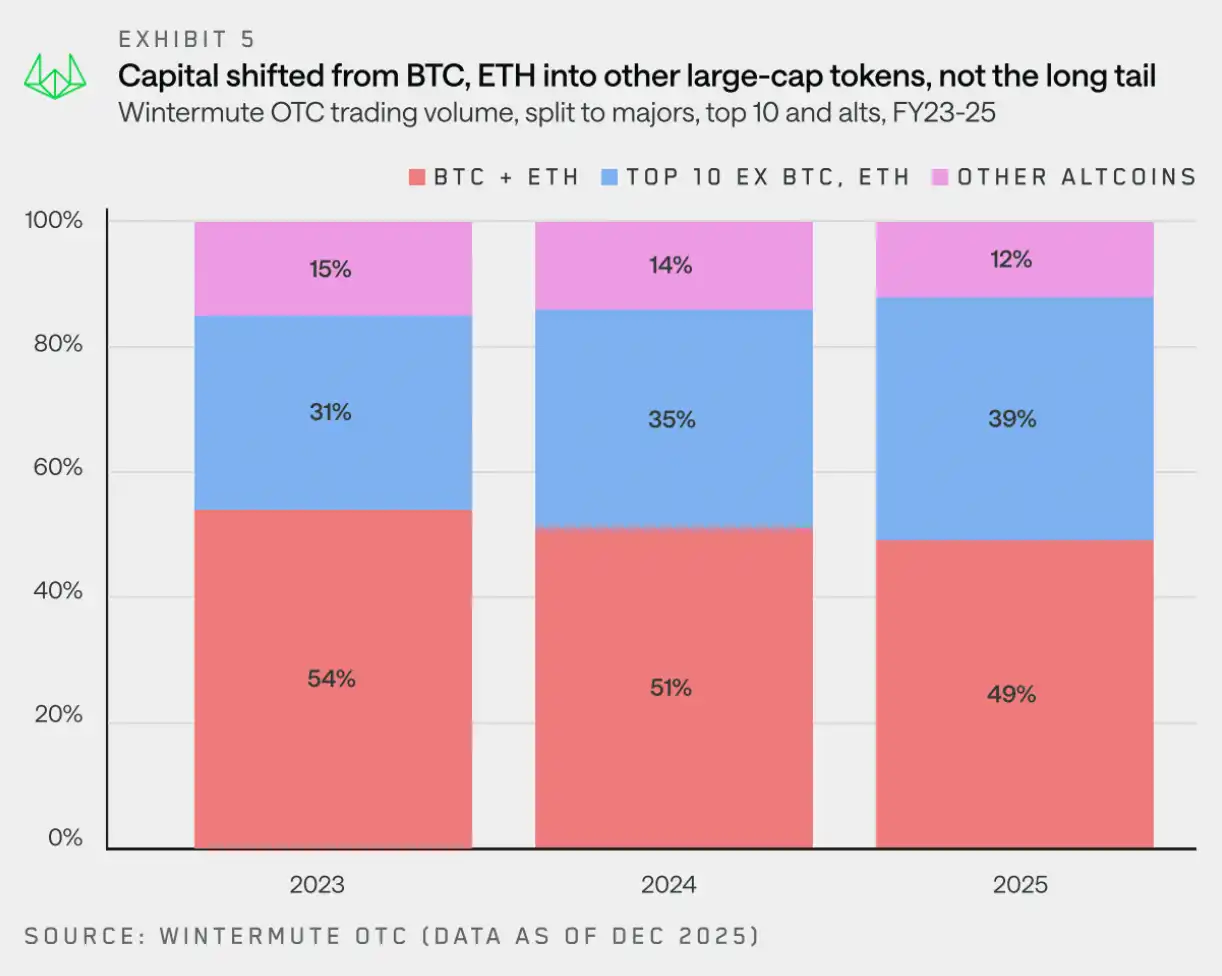

トークン市場の構造:上位市場はますます多様化へ

「取引量はBTCやETH以外の大型トークンへとますます流れ、このトレンドはDATとETFによって後押しされている。」

2025年、取引されたトークン総数は全体的に安定したままでした。しかし、30日間のローリングデータに基づくと、Wintermute は平均して160種類の異なるトークンを取引しており、これは2024年の133種類よりも多いです。これは、オフマーケットでの取引活動がより広範囲で安定したトークンに拡大していることを示しています。

2024 年との主な違いは以下の通りです:2025年代幣活動におけるヒートアップサイクルの影響が薄れつつあり、通年を通じてトークン取引の範囲が比較的安定した状態を維持し、特定のテーマや物語に沿ったトークンの幅の急激な拡大は見られなくなった。

2023年以降、Wintermuteの総名目取引量はますます多様化し、BTCとETH以外の分野の取引量が、BTCとETHの合計取引量を上回るようになってきた。BTCおよびETHは依然として取引フローの重要な構成要素ではあるが、それらの合計取引量が全体に占める割合は、2023年の54%から2025年には49%まで低下している。

注目すべきは、これらの資金がどのよう流れているかということです——長尾トークンの取引高比率は継続的に低下しているものの、ブルーチップ資産(時価総額上位10位の資産で、BTCやETH、ラップ資産、ステーブルコインは除く)は、過去2年間で名目総取引高に占める割合が8パーセンテージポイント増加しました。

今年、資金や個人投資家が大規模なマーケットキャピタル化を持つトークンに集中投資を行ったものの、取引高の増加は、ETFやDAT(暗号資産投資信託)が主要資産に加えてその他の資産にも投資範囲を拡大したことによるものでもある。DATはこれらの資産への投資が許可され、ETFもSOLのようなステーキングETFやインデックスファンドの導入を含め、投資範囲を広げている。

これらの投資ツールは、特に取引プラットフォームが必要な流動性を提供していない場合には、プラットフォーム取引よりも店頭取引(OTC)に偏り続けています。

各トークンタイプのスポット資金流分析

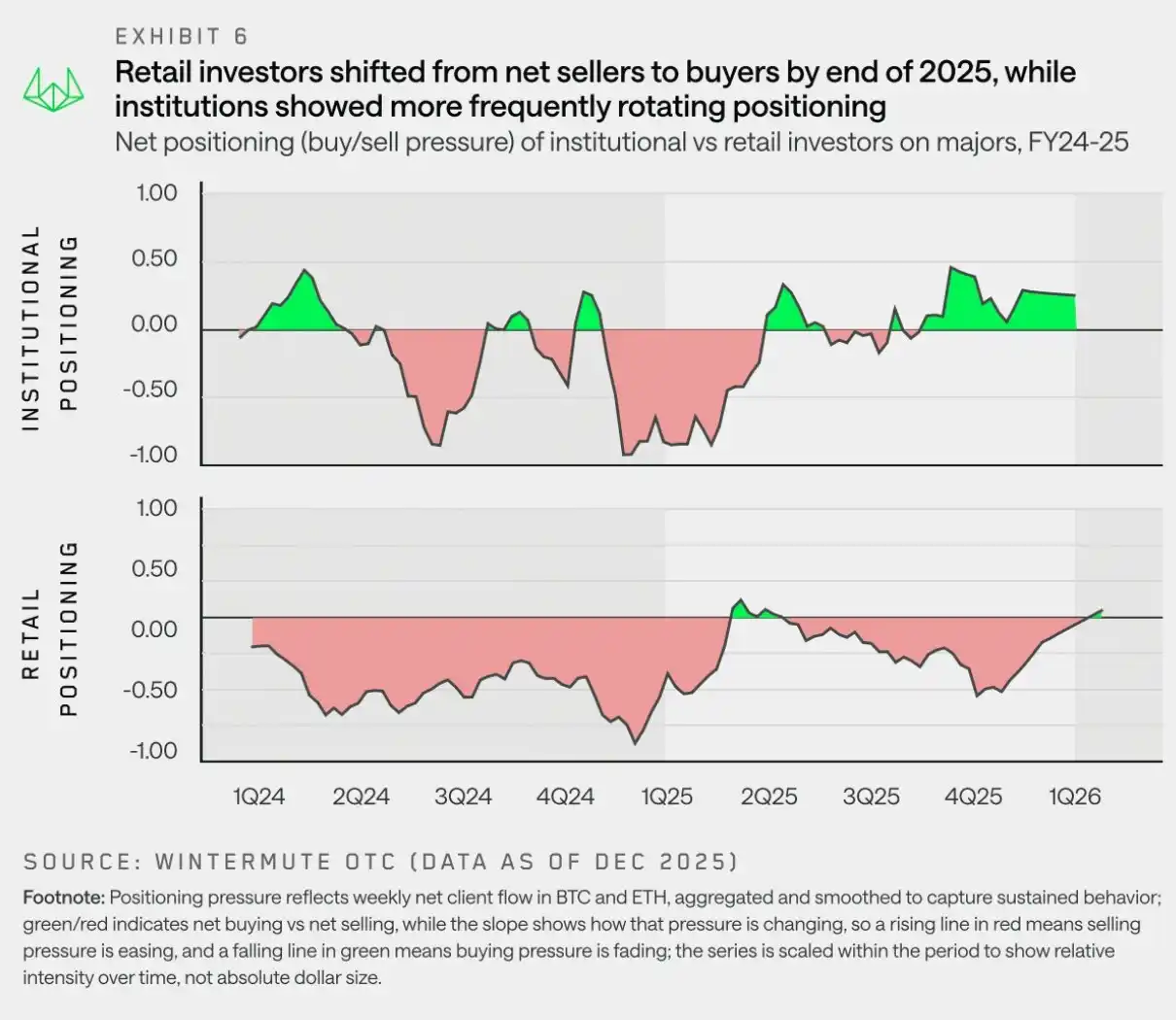

主要通貨:年間資金の回収が年末にかけて徐々に進む

「2025年末までに、機関投資家も小売投資家も、どちらもメジャーな主要通貨への再編成が進んでおり、これはアルトコインの回復よりも先に主要通貨が反発すると予測していることを示している。」

アルトコインの物語が徐々に後退し、2025年初頭にマクロ経済の不確実性が再び顕在化する中、資金の配分は再びBTCとETHに戻っている。WintermuteのOTC流動性データによると、2025年第2四半期以降、機関投資家は主要通貨への過剰な配分を維持し続けています。一方、小口投資家は2025年第2四半期と第3四半期にアルトコインへの投資を増やし、アルトコイン市場の反発を期待していましたが、10月11日のデレバレッジ(レバレッジの解除)イベントの後、すぐに主要通貨に戻しています。

主流通貨への資金のシフトというトレンドは、市場の弱さによって後押しされている。その背景には、「サーキットシーズン(仮想通貨の非主流通貨が注目される時期)」が一向に本格的に始まらなかったため、市場が徐々に失望感に包まれていったことがある。このトレンドは当初、機関投資家によって牽引されていた(彼らは長期間にわたり主流通貨の純購入者であった)。しかし、年が明ける頃には、個人投資家も純購入者へと転じている。

このポジションの配置は、市場の現在の一般的な見解と一致しています:BTC(およびETH)が市場を牽引し始めなければ、リスク選好はアルトコインに戻らない。現在、小口投資家もこの立場にますます賛同しているように思われる。

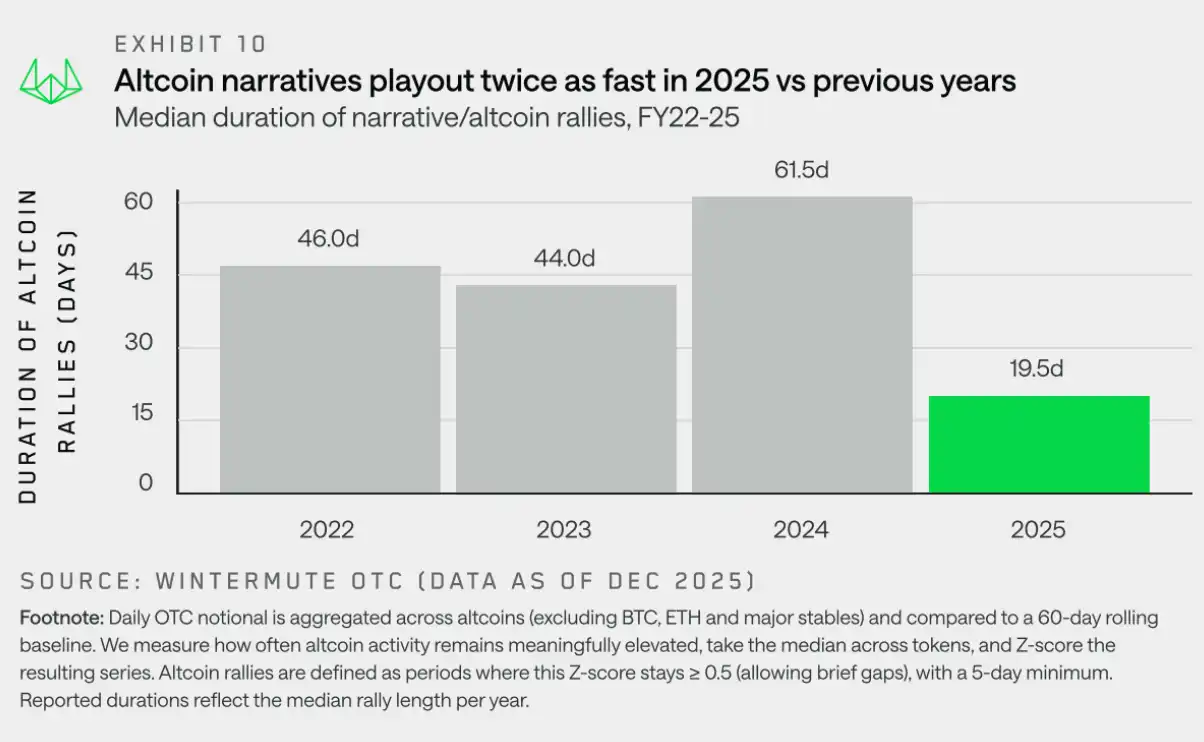

アルトコイン:上昇トレンドはより短期間になる傾向

「2025年、サテライトコインの物語が牽引する平均的な上昇トレンドの期間は約19日間となり、前年(61日間)と比べて大幅に短縮された。これは昨年の過度な上昇後に市場が一定程度疲労していることを示している。」

2025年、アルトコイン全体のパフォーマンスは著しく悪く、年間総合的なリターンは大幅に低下しました。一時的な反発は見られましたが、その後に持続的な回復が見られず、大きな成果は得られませんでした。特定のテーマが一時的に注目を集める場面はありましたが、それらのテーマは勢いを維持することが難しく、広範な市場参加へとつながることはほとんどありませんでした。資金の流れの観点から見れば、これは物語の不在によるものではなく、市場に明らかに疲労の兆しが現れているためである。上昇トレンドは繰り返し試されているが、信念が集約しきれずに急速に後退している。

このダイナミクスを理解するために、我々は単なる価格の表層にとどまらず、持続性分析に焦点を当てます。ここでの「持続性」とは、アルトコインがオフブック取引ストリームにおいて、最近の通常水準以上の参加度をどのくらいの期間維持できるかを指します。実際の運用において、持続性指標は、ある上昇トレンドが参加者の継続的な関与を惹起できるものであるか、あるいは初期のボラティリティの後に市場活動が急速に消えてしまうものであるかを測定するために用いられます。この視点により、持続的なアルトコインのトレンドと、一時的・輪番的なブレイクアウトに過ぎず、広範なトレンドへと発展しない変動を区別することができるようになります。

上記の図は、アルトコイン(山寨币)の上昇トレンドにおける明確な転換点を示しています。2022年から2024年の間、アルトコインの上昇相場は通常45〜60日間続きました。特に2024年はビットコイン(BTC)が強気だった年であり、その豊かさ効果(wealth effect)がアルトコインへと資金を流動化し、ミームコインやAI関連の物語(narrative)の注目度を維持しました。しかし2025年には、ミームコインのローンチプラットフォームやPerp DEX、x402という新たな物語が登場したにもかかわらず、トレンドの持続期間の中央値は約20日と急激に低下しました。

これらの物語は一時的に市場を活性化させることがありますが、持続的で市場全体にわたる上昇トレンドには発展していません。これは、マクロ環境の変動、昨年の過度な上昇後の市場の弱さ、そしてアルトコインの流動性が物語の初期段階を支えるに至らないことを反映しています。これにより、アルトコインの相場は高信頼度のトレンド相場ではなく、むしろ戦術的なトレードに近づいている。

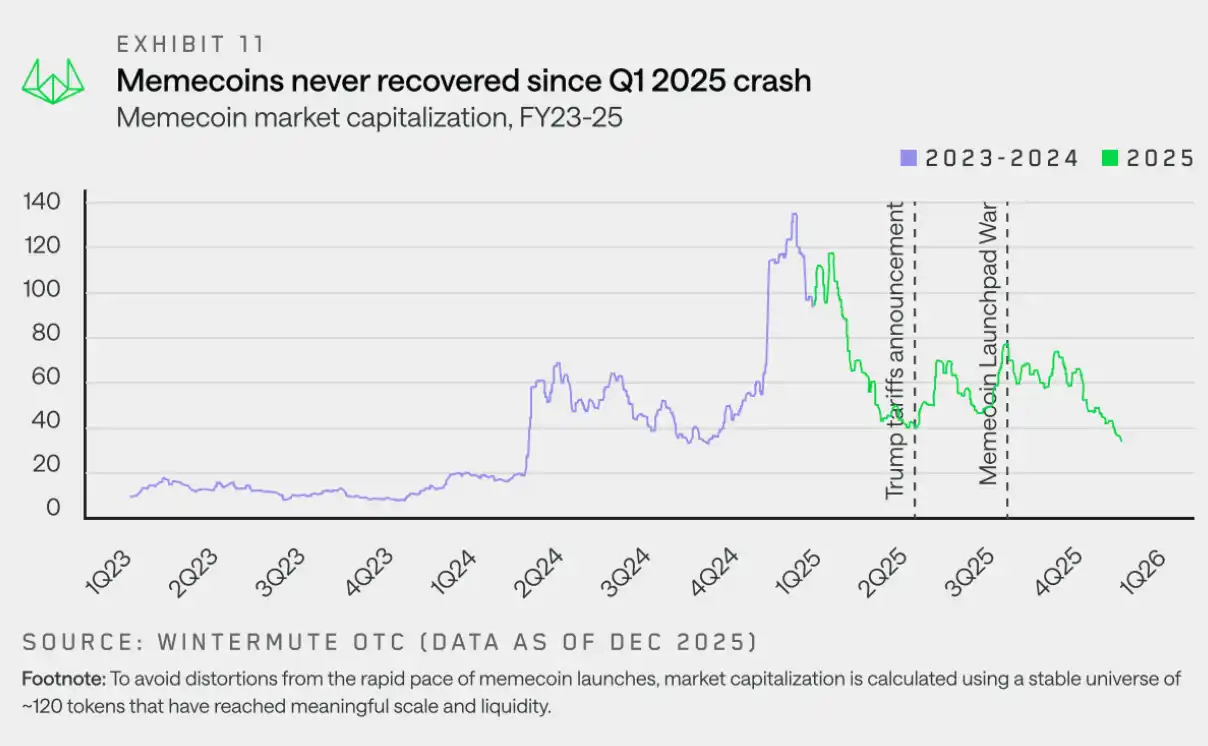

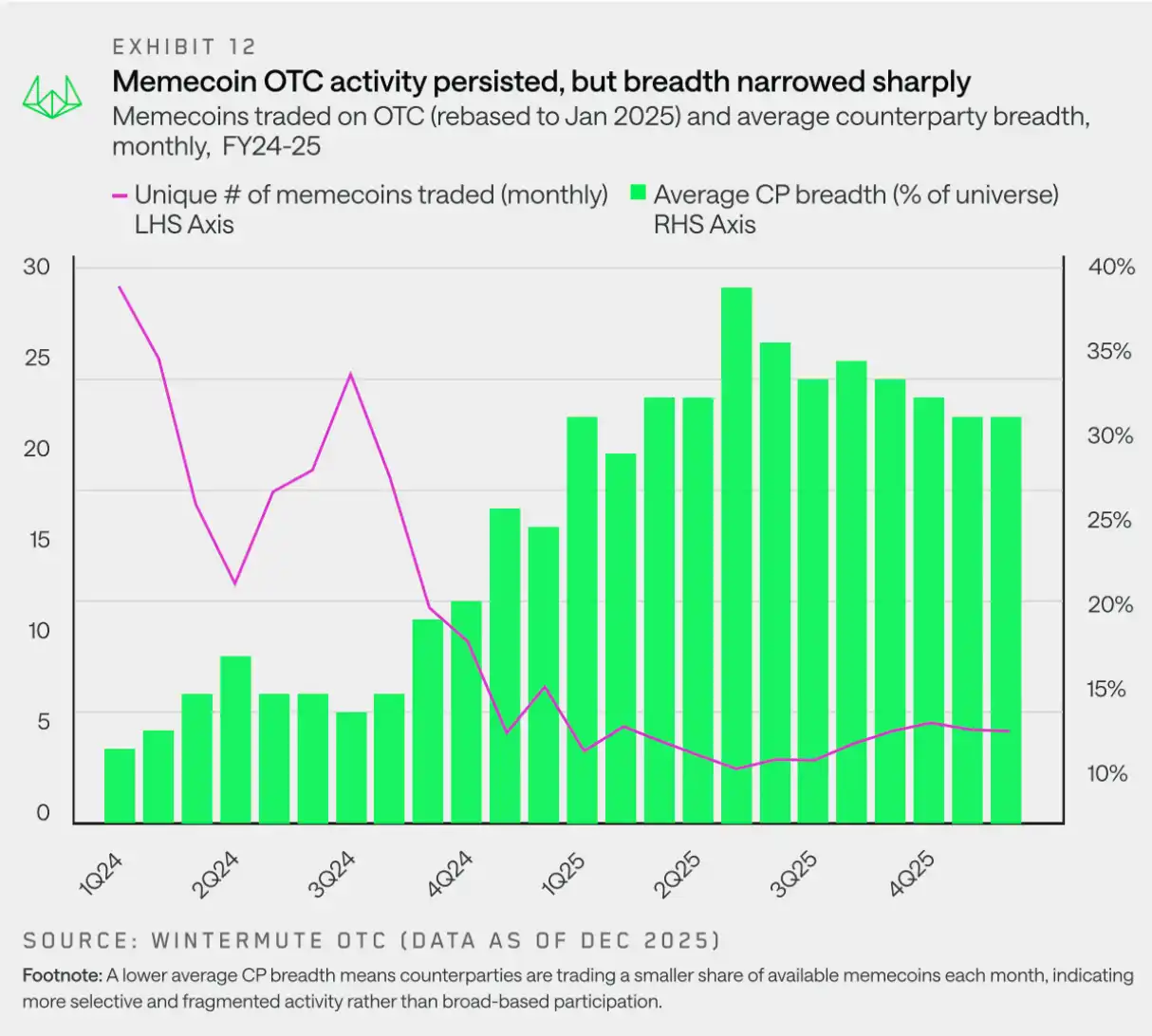

ミームコイン:活発な範囲が狭まりつつある

「Memeコインは2025年第1四半期に高値を付けた後、回復できず、取引が分散化・縮小することで再び支持を得ることが出来なかった。」

ミームコインは、市場が最も混雑した状態で2025年に突入し、発行ペースが密接で、市場のムードが継続的に買い気味であり、価格の動きが物語を強化する特徴がありました。しかし、そのような状態は突然終了しました。ベータ係数がより高い他のセクターとは異なり、ミームコインはより早く、かつ断固として下落に転じ、その後、上昇の勢いを再構築することができませんでした。

価格が大幅に下落している一方で、オフチェーンのミームコインの絶対的な数は、いつの時点でも健全な水準を維持しています。2025年末になっても、月ごとの取引が行われるトークン数は20種類以上維持されており、取引への関心が失われていないことを示しています。変化しているのは、活動の形態です。実際には、これはトレーダーが毎月関与するトークン数が大幅に減少し、活動がミームコイン全体にわたる広範な取引ではなく、特定のトークンに集中していることを意味します。

第2部:派生商品

ウィンターミュートのオーバーデザイン取引(OTC)派生商品のデータは、強力な成長を示しています。市場のボラティリティの増加と大口取引の増加により、複雑で資本効率の高い構造商品の執行において、OTC取引が価格の確実性と運用上のプライバシーを提供するため、最適な場所として選ばれています。

CFD(差価取引):対象資産の範囲が拡大

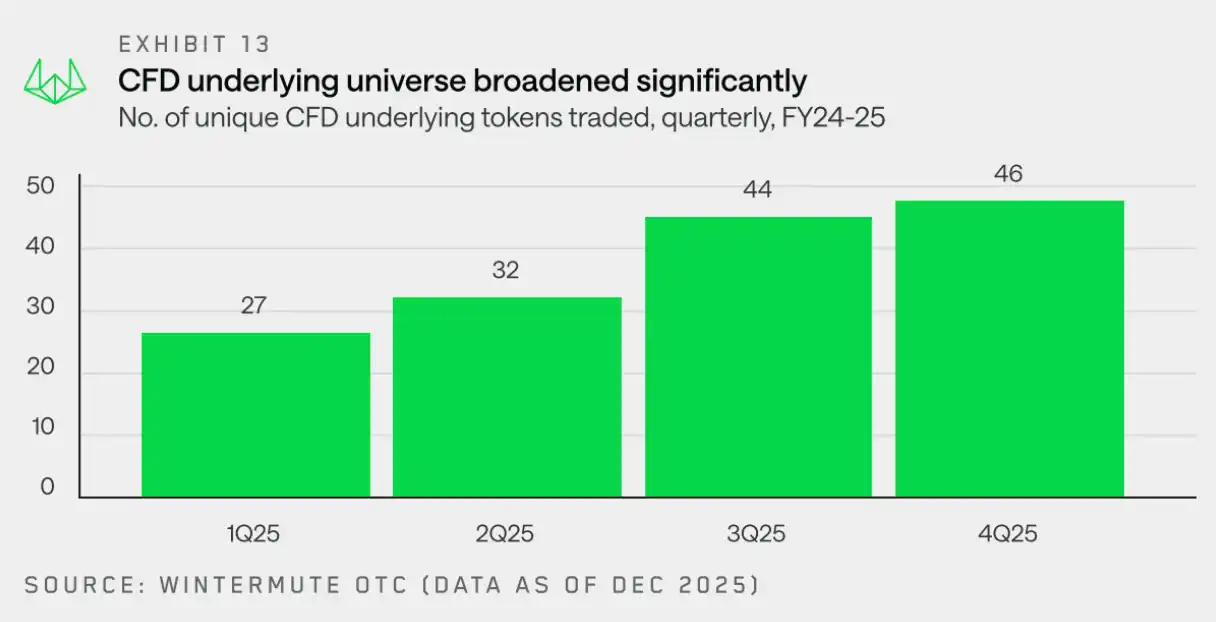

「2025年までに、差額決済契約(CFD)の基盤資産はさらに拡大し、先物取引は市場へのエクスポージャーを効率的に得る資金の手段としてますます注目されるようになる。」

ウィンターミュートのオーディット外カウンターが、CFD(差価取引契約)の下位資産として扱うトークン数は、2024年第4四半期の15種類から2025年第4四半期には46種類へと、前年比で2倍以上に増加しました。この継続的な成長は、CFDが裾野の広い資産(長尾トークンを含む)へのアクセス手段として、資本効率の高い方法として市場でますます適応されてきていることを反映しています。

差価契約(CFD)への需要の増加は、市場全体が先物を通じた資本効率的なポジション取得へのシフトを反映している。永続契約の未決済ポジションは、年初の1,200億ドルから10月には2,450億ドルに増加し、その後10月11日の清算イベントによって市場のリスク志向が大幅に後退した。

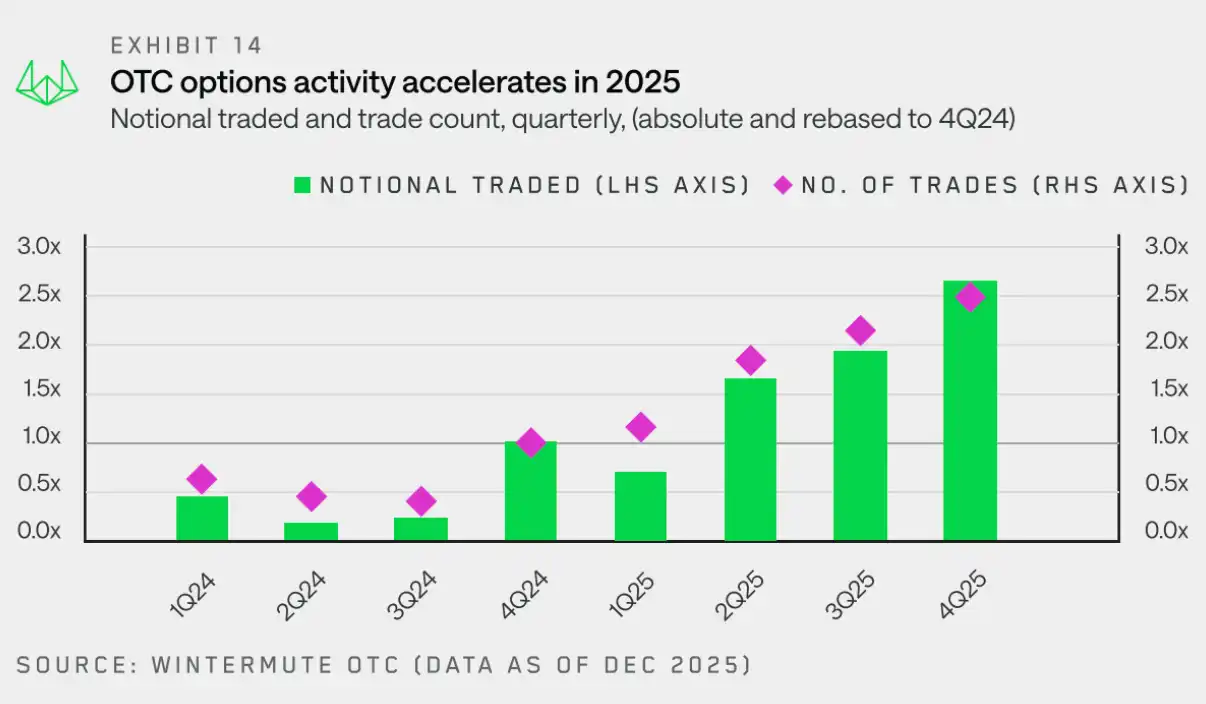

オプション:戦略の複雑さが継続的に高まっている

「システマティックな戦略と収益生成が取引量の増加の主な原動力となるにつれ、オプション市場は急速に成熟に向かっています。」

ウィンターミュートのオフ・マーケットデータによると、先物および差し引き契約(CFD)の活動が以前より活発化しています。取引相手はますますオプションに注力しており、よりカスタマイズ性が高く、複雑な暗号資産のエクスポージャーを構築するようになってきています。

この転換は、オプション市場の活動を急激に増加させました。2024年第4四半期から2025年第4四半期にかけて、名目取引高および取引件数はいずれも約2.5倍の年次成長を記録しました。これは、特に暗号通貨ファンドやデジタル資産財庫といった多くの取引相手が、オプション戦略を活用してパッシブインカム(受動的収益)を得るようになってきたことが主な要因です。

以下のチャートは、2025年第1四半期を基準として、四半期ごとの店頭オプション取引の活動状況を追跡しており、2025年全体にわたる成長傾向を明確に示しています。第4四半期には、取引金額が第1四半期の3.8倍、取引件数が2.1倍に達し、1件あたりの取引規模と取引頻度の両方が継続的に増加していることを示しています。

取引金額の一部の増加は、継続的なポジション保持と時間の経過とともにポジションをローリングするというシステム的オプション戦略の台頭によるものです。これは、昨年までのものとは大きく異なる重要な転換点を示しています。これまでオプションは、純粋な方向性の見解を表明するために多く使われていました。

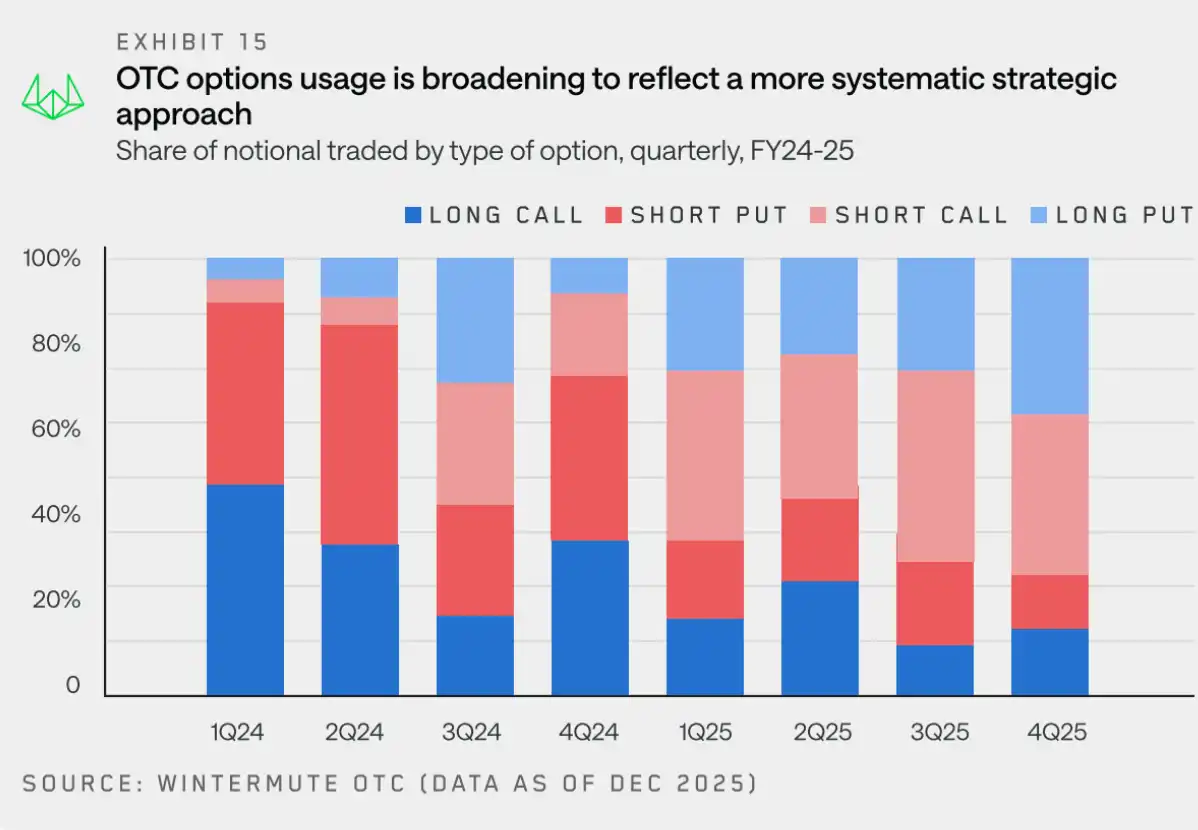

オプションの資金流れの変化を理解するため、2025 年の取引高において依然として大きな割合を占める BTC の動向をさらに調査しました。以下の図は、コールおよびプットオプションの買い建玉と売り建玉の四半期ごとの分布を示しています。

2025年のBTCオプション資金流の構成は、はっきりとした転換を示しています。上昇を狙うコールオプションの買いに焦点を当てていたのが、コールとプットの両方をバランスよく活用する方向へとシフトし、活動の中心は収益生成や構造化された、繰り返し利用可能な戦略へと移ってきています。収益戦略はますます一般的になり、投資家はプットオプションを売り、カバードコール戦略を用いて収益を確保することで、安定したオプション供給を増やし、ボラティリティを抑える傾向にあります。一方で、BTCが過去の高値を突破できていないことから、下落リスクへの対応に対する需要は依然として強く、プットオプションの買いは継続されています。全体的に見ると、市場は今やさらなる上昇へのベットよりも、収益の確保とリスク管理に重点を置くようになっています。

長期限のコールオプションの買い増しは減少しており、これはオプションが方向性の上昇リスクの対応に使われることが減少し、システムトレードの実行に使われることが増加していることをさらに裏付けるものである。これらの動向は合わせて、昨年と比べて、2025年までにオプション市場はさらに成熟し、ユーザー層もより専門的になるだろう。

パート3:流動性

暗号資産は、常に過剰なリスク志向の発散先となってきた。評価の基準が弱く、レバレッジが組み込まれており、限界的な資金流に強く依存しているため、暗号資産の価格はグローバル金融環境の変化に対して極めて敏感です。流動性が緩和される時期には、リスク許容度が上昇し、資本は自然と暗号資産市場へ流入します。しかし、環境が引き締まる時期には、構造的な買い手の不在という問題がすぐに表面化します。したがって、暗号通貨は過去においても、今後においても、本質的にグローバルな流動性に依存し続けるだろう。

2025年までに、マクロ経済環境は暗号通貨価格の主要な動力要因となる。現在の背景には、金利の上昇が鈍化し、流動性が改善され、景気が強化されているなどの特徴があり、これらは通常、リスク資産の価格を支える要因となるはずである。しかし暗号資産市場のパフォーマンスは依然として弱い。我々は、この乖離の背後にある主な要因として、2つの重要な要素があると考えている。それは、個人投資家の関心と新たな流動性の供給ルートである。

小口投資家の関心度:暗号資産はもはや「最優先」のリスク資産ではない

「2025年までに、暗号通貨は個人投資家にとっての主要なリスク資産の地位を失った。」

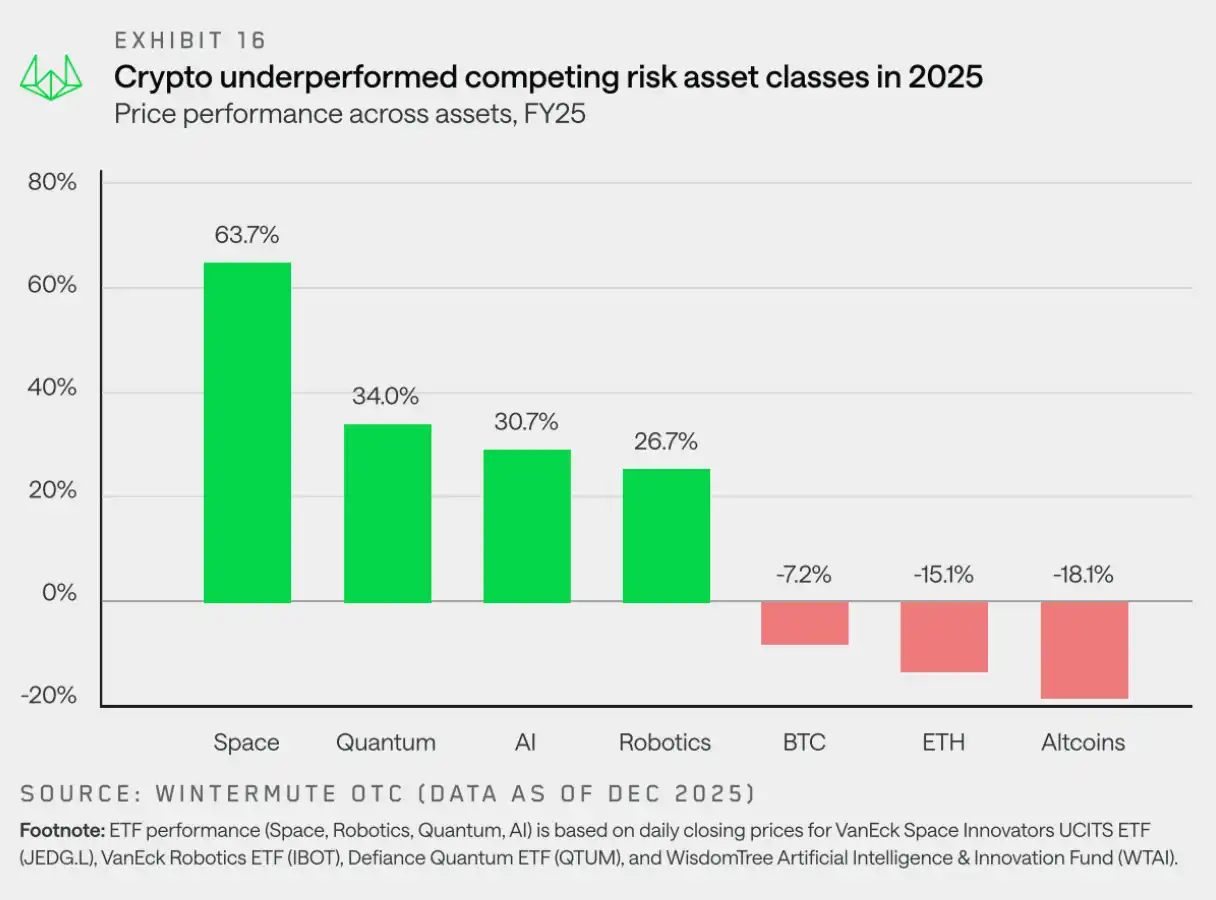

機関投資家による関与が増加しているにもかかわらず、小口投資家(リテール投資家)は依然として暗号資産市場の基盤をなしています。2025年の市場の低迷の主な要因は、小口投資家の関心が分散され、暗号資産が優先的に選ばれるリスク資産としての地位が低下したことにあります。

多くの影響要因があるにもかかわらず、以下の2点が最も顕著です:技技術の進歩により市場参入のハードルが下がり、AIをはじめとする他の投資機会がより手の届くものとなっています。これらの資産は、類似したリスク特性や物語構造、収益性の可能性を提供しており、暗号資産への関心を分散させています。同時に、私たちは2024年以降の通常状態への回帰を経験しています。その年は個人投資家の関与が非常に高く、まずメーム通貨に一斉に注目が集まり、年末にはAIエージェント分野へと注目が移りました。市場の熱狂が通常の状態に戻ることは必然的な流れです。

そのため、個人投資家はAI、ロボット工学、量子技術などの株式市場テーマを好む傾向があり、BTCやETH、そしてほとんどのアルトコインは主要リスク資産の中で後退しています。暗号資産は、過剰なリスクの受け皿としてのデフォルトの選択肢ではなくなってきています。

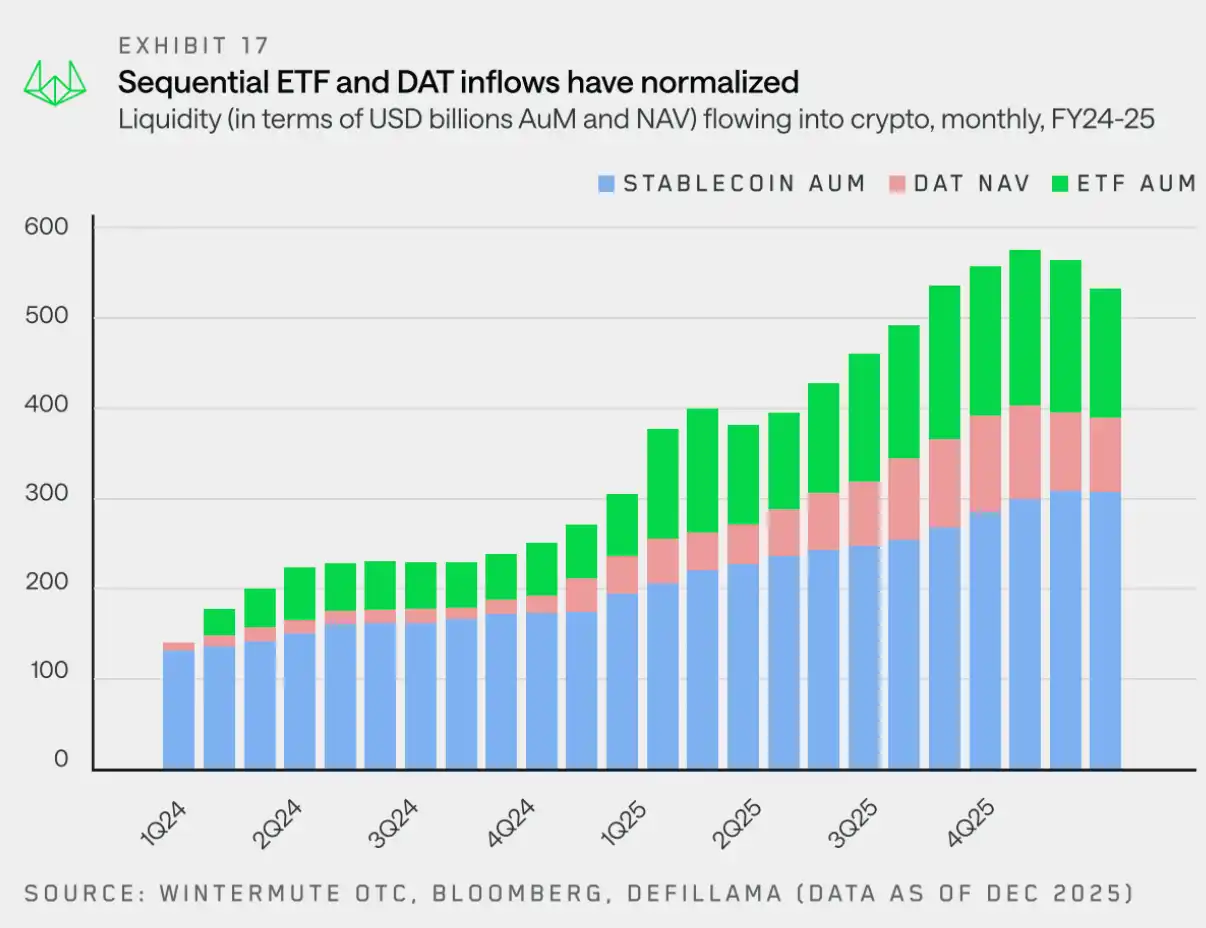

流動性チャネル:ETFとDATが新たな経路となる

「現在、ETFやDATは安定コインと並んで、資金が暗号通貨市場に流入する主要なチャネルとなっています。」

BTCとETHの価格は小幅に下落していますが、最も顕著な相対的な弱さはアルトコインの分野に現れています。小口投資家の関与が弱いこと以外にも、重要な要因として、流動性と市場への資金流入の仕組みが変化していることが挙げられます。

2年前までは、ステーブルコインと直接投資が、資本が暗号通貨市場に流入する主なチャネルでした。しかし、ETFやDATは構造的に流動性がエコシステムに注入されるルートを変化させています。

今年早い段階で、我々は暗号通貨の流動性を3つの主要な柱に分類しました。それは、ステーブルコイン、ETF、DATです。これらは、資本が暗号通貨市場に流入する主な経路を形成しています。

・安定通貨が多くの入口の一つとなる:決済や担保において依然として重要だが、現在では資本の入口としての役割を担うに留まり、主導的地位は持たない。

・ETFは流動性を上位2資産に集中させる:投資範囲の制約により資金が流入し、主要資産の深さと回復力が強化されるが、BTCおよびETH以外への波及効果は限定的である。

DAT は安定的かつ非循環的な需要をもたらしました。財政資金の配分により主要資産への集中傾向がさらに強化され、流動性を吸収しつつも、リスク選好の自然な拡大には至っていません。

流動性はETFやDATを通じてだけ流入しているわけではありませんが、上記の図はこれらのチャネルがどれほど重要になってきているかを示しています。前出の通り、これらの投資範囲は拡大しつつあり、BTCやETH以外のブルチップトークンへのエクスポージャーも可能になってきています。しかし、このプロセスは段階的であるため、アルトコイン市場への恩恵が現れるまでには時間がかかると予想されます。

2025年までに、暗号資産は広範な市場サイクルによって動かされることはなくなります。代わって、上昇トレンドは流動性が集中した少数の資産に限定され、市場の大部分は好調とは言えません。2026年を見据えると、市場の動向は流動性がより多くのトークンに広がるか、少数の大型トークンに集中し続けるかにかかっている。

2026年の市場展望:純粋なサイクルパターンの終わり

「2025年の市場は予想されていた上昇トレンドを達成できなかったが、これは暗号資産が投機的資産から成熟した資産クラスへと移行しつつあることを示している可能性がある。」

2025年の市場の動向は、伝統的な4年サイクルモデルが徐々に無効になっていることを証明した。私たちの観察によると、市場のパフォーマンスはもはや自己実現的な4年間の物語に支配されることはなくなり、流動性の流れや投資家の関心の対象に左右されるようになっています。

歴史的に、暗号資産ネイティブ資産は単一で相互交換可能な資金プールのように機能しており、ビットコインのリターンは自然にメジャーなアルトコインへと溢れ出し、さらにスモールキャップのコインへと伝播してきました。しかし、Wintermuteのオフマーケットデータによると、この伝播効果はすでに明らかに弱まっていることが確認されています。新しい資本形成ツール、とりわけETFやDATは、「閉じたエコシステム」へと進化してしまった。これらは確かに一部のブルチップ資産への継続的な需要を提供しているが、資金が自然に広範な市場へと流動化するわけではない。また、個人投資家による株式や予測市場への関心が急激に高まったため、2025年は極めて集中した年となった。ごく一部の主要資産が新規資金の大部分を吸収し、それ以外の市場では持続的な上昇が困難となっている。

2026年の3つの可能性のある道筋

2025年は市場の幅が大幅に狭まった年となりました。前述の通り、アルトコインの平均的な上昇局面の期間は昨年の約60日間から約20日間に短縮されました。一部の選りすぐりのトークンが目立つ好調を示した一方で、広範な市場はアンロックによる売り圧力の影響で陰澹とした動きが続きました。

この傾向を逆転させるには、少なくとも以下のいずれかの条件が生じる必要がある。

・ETFとDATの投資範囲の拡大:現在、増加している流動性の大部分は引き続きETFやDATなどの機関投資家向けチャネルに限定されています。市場全体の回復には、これらの機関が投資可能な範囲を拡大することが必要です。現在、そのような動きの初期的な兆しが見られ始め、SOLやXRPのETF申請が次々と提出されています。

・主要仮想通貨が相場をリード:2024年において、ビットコイン(および/またはイーサリアム)が強気の上昇を遂げれば、豊かさ効果を生じさせ、より広範な市場に波及する可能性があります。しかし、最終的にデジタル資産市場に戻流する資金がどの程度になるかは、まだ注目すべき点です。

・市場の注目が戻る:もう一つ可能性は低いですが、考えられるシナリオとしては、個人投資家の関心がAIやレアアースなどのテーマを含む株式市場から暗号資産市場へ大きく戻り、新たな資金流入とステーブルコインの発行増加をもたらすことです。

2026年の市場の動向は次の点に依存する:上提示された触媒の中には、流動性が少数の主要資産以外へ効果的に拡散するのを促進するものがあるかどうか。逆に、そうした触媒がなければ、市場の集中状況は引き続き続くであろう。

クリックして律動BlockBeatsの採用情報を確認してください。

律動BlockBeats公式コミュニティへようこそ:

テレグラム購読グループ:https://t.me/theblockbeats

Telegram チャットルーム:https://t.me/BlockBeats_App

Twitter 公式アカウント:https://twitter.com/BlockBeatsAsia