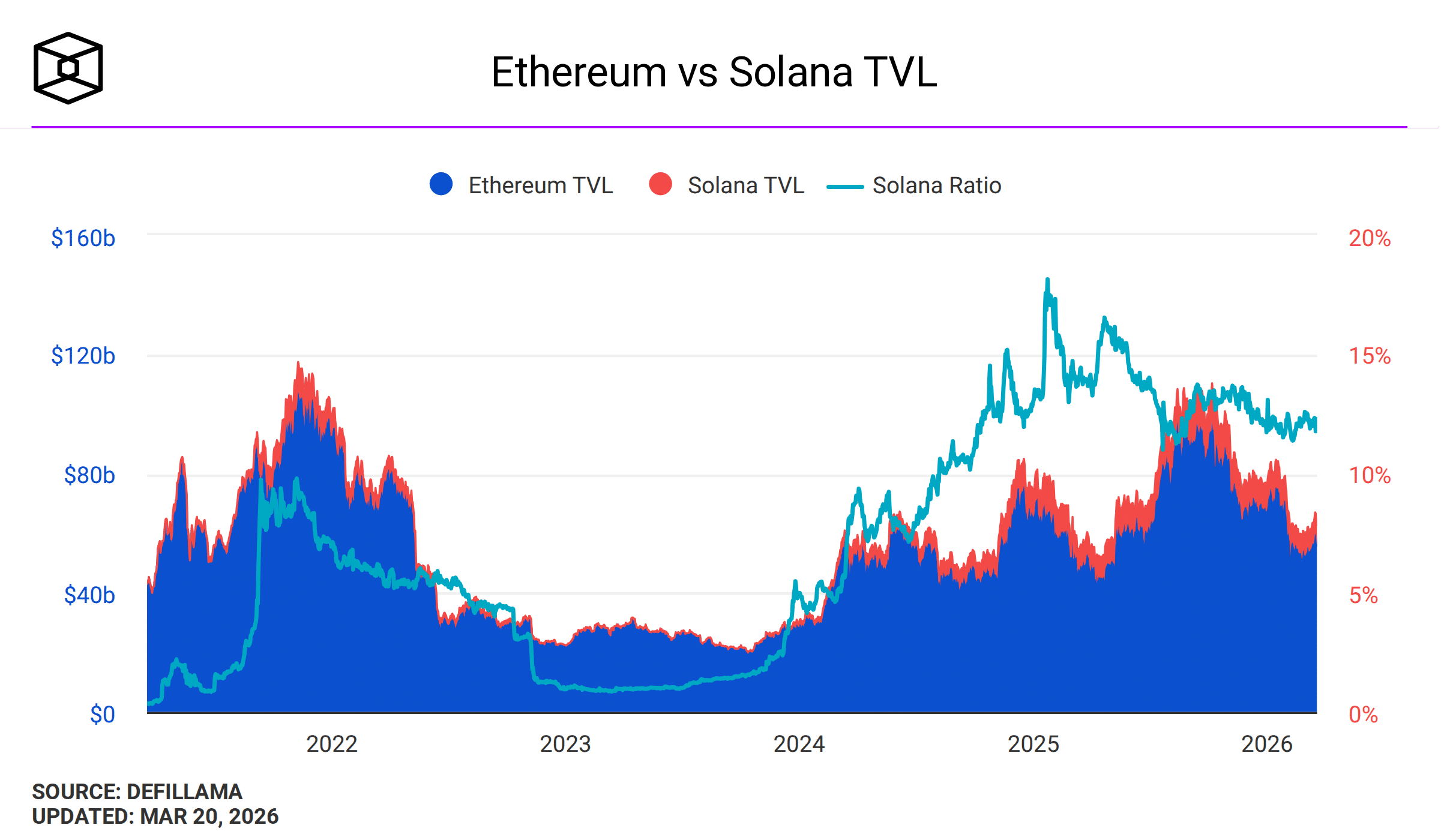

外から見ると、パブリックブロックチェーンは、DeFiのパイオニアであるEthereumと、その最も近くて最も速い挑戦者であるSolanaとの二強競争のように思えるかもしれません。実際、DeFiの活動と流動性(総ロック価値)は、上記の図をやや強化している可能性があります。

こちらをご覧ください。DeFiの総TVLが953億ドルのうち、Ethereumが560億ドルを占め、Solanaは68億ドルで2位となっています。これはEthereumの規模のおよそ10%です。

しかし、暗号市場メイカーであるWintermuteのCEOであるエフゲニー・ゲイボイは、2つの主要チェーンのいずれにも安定したモートが存在しないと考えています。

ETH対SOL – まだ明確な勝者はいない

イーサリアムの膨大なTVLについて、ゲイボーは、チェーン上の資本の大部分を「固定された資金」であり、ブロックチェーンのレール上の「企業の実験」であると主張した。

人々は、企業のパイロットが現金市場や債券を市場に投入することを過大評価しています。これはごくわずかなTradFiの経済活動です。

逆に、Solanaにとっては、メモコインの熱狂により、その技術が有効であり、高速な振替で膨大な取引量を処理できることを示しました。

しかし、エグゼクティブによると、Solanaはまだメンコインに頼っている。さらに、それを後押しするような主要な新規DAppや取引所もない。

彼は結論付けた、

まだ誰も勝ったとは思えません。新しいブロックチェーンが新たな信奉者の層を引き付け、世界を席巻する可能性があります。なぜなら、まだ誰もこのモートを築いていないからです。

ステーブルコインとトークン化のブームにおいて、EthereumとSolanaは依然としてそれぞれ第1位と第2位にランクされています。

Hyperliquidが彼の理論を検証

ガエボイの主張も、ハイパーアクセスが約3年間の運用にもかかわらず成功を収めたことを考えると、説得力がある。

このチェーンとDEXは、高頻度の暗号資産取引とDeFi活動のために設計されました。しかし、現在では地政学的緊張の中、oilおよびその他の商品を取引するのに最適な場所となっています。

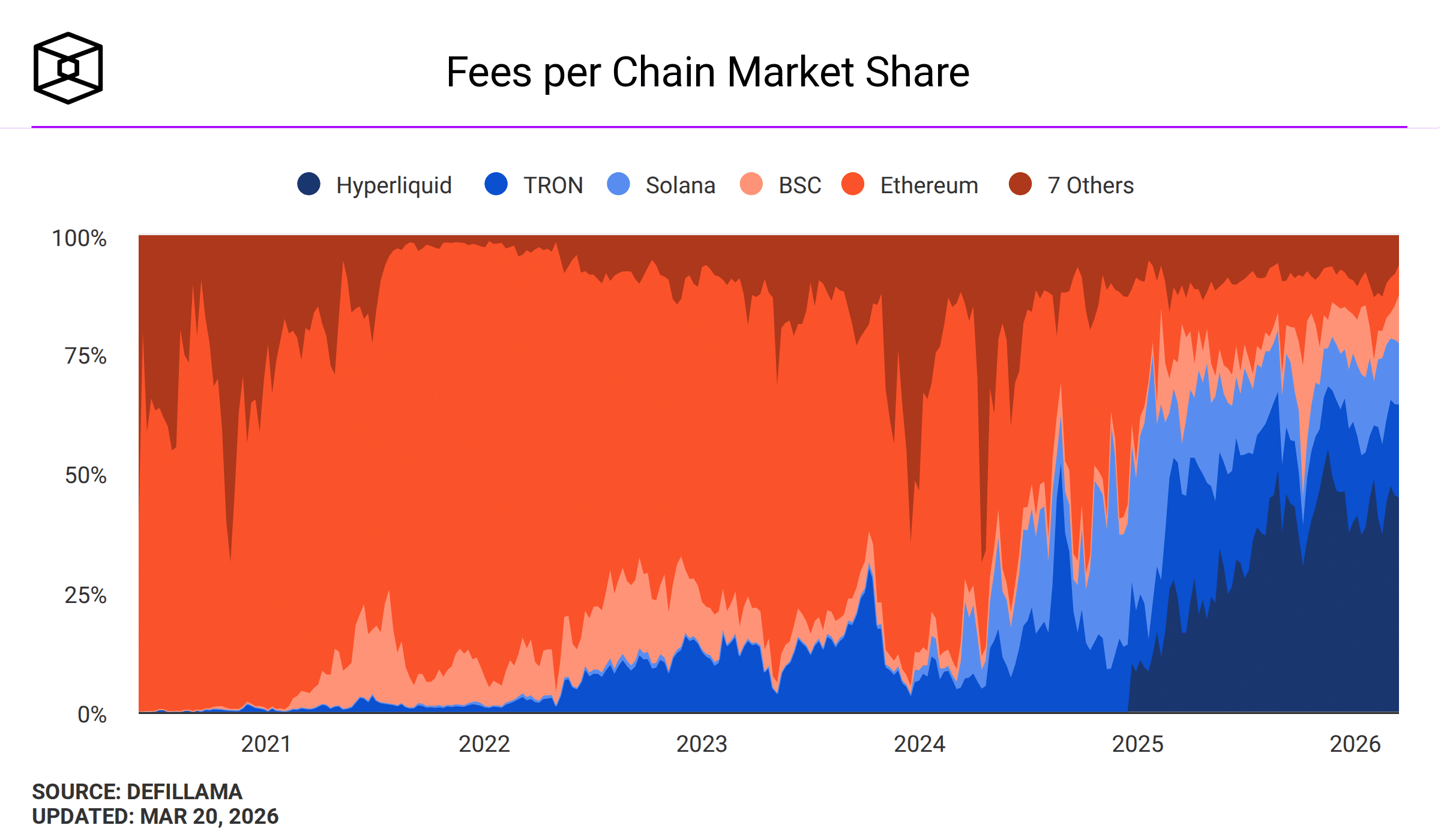

興味深いことに、仮想通貨資産および非仮想通貨資産にわたる膨大な取引活動により、Hyperliquidはより多くの手数料と収益を生み出しています。

結果は?Hyperliquidは生成された手数料収益市場の45%を支配しています。TRONは収益の20%を支配し、Solanaは13%の市場シェアで3位です。最後に、BNB Chainが10%で4位、Ethereumは7%で5位です。

しかし、EthereumとSolanaの現在の認識されている「マージン」、例えばステーブルコインやトークン化された市場は、競合する民間企業チェーンの脅威にさらされている。

Stripeが支援するステーブルコイン決済に特化したTempoチェーンが最近リリースされました。同様のチェーンであるCircleのArcもデビューしました。Google Cloud Universal Ledger(GCUL)の完全な展開は今年中に予想されており、これらすべてが決済とトークン化された資本市場をターゲットにしています。

これらの新しいチェーンは、現在のパブリックチェーンが課す変動が大きく予測不可能な振替手数料を廃止し、詐欺を最小限に抑えることを目指しています。したがって、それらがパブリックチェーンの市場シェアとその認識されている強みを侵す可能性は十分にあります。

最終サマリー

- WintermuteのCEOは、EthereumとSolanaの perceived moats を軽視し、これらが依然として簡単に混乱される可能性があると警告した。

- Hyperliquidがブロックチェーン全体の収益で45%の市場支配力を有することにより、経営陣の主張が検証された