オリジナル | Odaily Planet Daily (@OdailyChina)

著者|アズマ(@azuma_eth)

コインベースの暫定的な「態度の変化」および上院銀行委員会での審議の遅延により、暗号通貨市場構造法案(CLARITY)は再び一時的な停滞に陥った。

- Odaily 注:前回の経緯については『…』をご参照ください。暗号資産市場にとって最大の不確実性要因は、CLARITY法案が上院で可決されるか否かだ。」、「CLARITYの審議が突然延期された。業界の分断はなぜこれほど深刻なのか?」。

現在の市場での議論を総合すると、CLARITY の最大の矛盾の焦点は、「利子付きステ jury 通貨(生息型安定通貨)」に集約されている。具体的には、昨年通過したGENIUS法案は、銀行業界の支持を得るために利払型のステーブルコインを明確に禁止していました。しかし、この法案はステーブルコインの発行者に対して「いかなる形の利子または収益」も保有者に支払うことを禁じるにとどまり、第3者が収益または報酬を提供することには制限を設けていませんでした。この「迂回措置」に対して銀行業界は非常に不満を抱いており、CLARITY法案においては、あらゆる形態の利払ルートを一括して禁止しようとしています。これに対して、Coinbaseを代表とする一部の暗号資産関係者から強い反対が起こっています。

なぜ銀行は利子を生むステーブルコインに対してこれほどまでに反対し、あらゆる収益ルートを完全に封じようとするのでしょうか。本記事の目的は、米国の主要商業銀行の利益構造を分析し、この疑問に詳細に答えることです。

銀行預金の流出? まったくのデマだ

利子付きのステーブルコインに反対する声明において、銀行業界の代表的な理由として最もよく挙げられるのは、「スターブルコインが銀行預金の流出を引き起こすことを懸念している」ことです。 米国銀行(Bank of America)のCEO、ブライアン・マニハン氏は、去週水曜日の電話会議で次のように述べた。「最大6兆ドル(米国すべての商業銀行の預金の30~35%に相当)の預金が安定通貨に移動する可能性があり、これにより銀行が米国全体の経済に貸し出す能力が制限されるだろう……利子付きの安定通貨は預金の流出を加速させる可能性がある。」

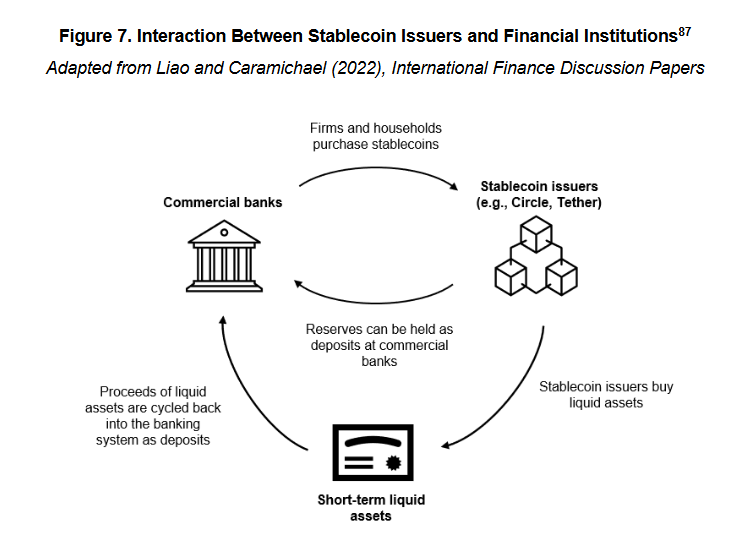

しかし、安定通貨の運営メカニズムについてある程度理解している人であれば、この記述が非常に誤解を招くものであることに気づけるだろう。なぜなら、1ドルがUSDCなどの安定通貨システムに流入したとしても、その1ドルは無くならない。代わりに、Circleなどの安定通貨発行元の準備金として保管され、最終的には現金預金や短期流動性資産(米国国債など)の形で再び銀行システムに戻るからである。

- Odaily 注:ここでは、暗号資産の担保や先物・現物のヘッジ、アルゴリズムなどの他のメカニズムを採用したステーブルコインについては考慮しません。その理由は2点あります。1点目は、こうしたステーブルコインの市場シェアがもともと小さいためです。2点目は、これらは本記事が議論する米国の規制体制下での「コンプライアンスステーブルコイン」の範囲には含まれないからです。昨年のGENIUS法案では、コンプライアンスステーブルコインの準備金について明確な規定が設けられており、準備資産は現金、短期国債、または中央銀行預金に限定され、運用資金とは分離しなければならないとされています。

そのため、実施が明確であり、安定通貨は銀行預金の流出を引き起こさない。なぜなら、資金は最終的に銀行に戻り、信用仲介に利用されるからである。これは安定通貨のビジネスモデルに依存しており、利子がつくかどうかとは直接関係ありません。

真の問題の核心は、資金が回収された後の預金構造の変化にある。

アメリカの大銀行の金の木(収益源)

この変化を分析する前に、米国の主要銀行の収益構造について簡単に説明する必要があります。

バン・ブーレン・キャピタルのパートナー・スコット・ジョンソン 引用カリフォルニア大学ロサンゼルス校(UCLA)の論文によると、2008年の金融危機によって銀行業界の信頼が損なわれて以来、アメリカの商業銀行は預金業務において、高金利銀行と低金利銀行という、まったく異なる二つの形態に分かれている。

高金利銀行と低金利銀行という区分は、規制上の正式な分類ではなく、市場の文脈における慣用的な呼び方です。 現象としては、高金利銀行と低金利銀行の預金金利の差が350ベーシスポイント(3.5%)以上に達している。

なぜ同じ預金額でも、金利にこれほど大きな差が出るのでしょうか。その理由は、高金利を提供する銀行は多くの場合、デジタルバンク(ネット銀行)や、資産運用や資本市場業務に特化した業務構造を持つ銀行(例:キャピタル・ワン)であるためです。これらの銀行は、貸出金や投資業務を支えるために高金利で預金を募集中です。逆に、低金利の銀行としては、米銀やチャイナタウンバンク、ウェルズ・ファーゴなど、銀行業界の実質的な発言権を握る全国的な大手商業銀行が挙げられる。彼らは広大な個人客層と決済ネットワークを持ち、顧客ロイヤルティ、ブランド効果、店舗の利便性を活用して極めて低い預金コストを維持でき、高金利で預金を争う必要がない。

預金構造から見ると、高金利銀行は通常、非取引性預金を主体としており、これは主に貯蓄や利子収入を得るために利用される預金である。このような資金は金利に対してより敏感であり、銀行にとってはコストも高くなる傾向にある。低金利の銀行は一般的に、取引目的の預金を主な預金としており、これは主に支払い、振替、決済に使用される預金です。このような資金は、粘着力が高く、頻繁に流動化され、金利が極めて低いという特徴を持ち、銀行にとって最も価値の高い負債です。

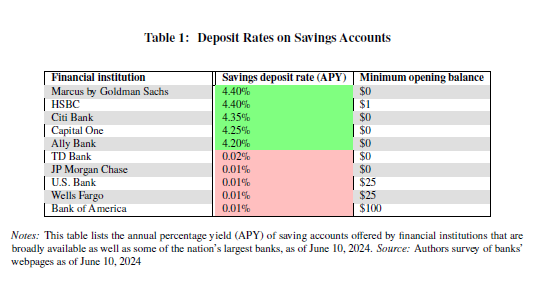

米国連邦預金保険公社(FDIC)の最新データ表示する、2025年12月半ば時点までで、アメリカの貯金口座の平均年利はわずか0.39%でした。

これは、高金利銀行の影響をすでに反映したデータであり、アメリカの主要大手銀行がすべて低金利モデルであるため、実際に預金者に支払われる金利はさらにこの水準を下回るだろう。これは、ギャラクシー(Galaxy)の創業者兼CEOのマイク・ノヴォグラッツ(Mike Novogratz)がCNBCのインタビューで述べた内容である。 インタビュー時直人氏は、大手銀行が預金者に支払う金利はほぼゼロ(約1〜11ベーシスポイント)である一方、同期間における米連邦準備制度(FRB)の基準金利は3.50%〜3.75%の範囲であったため、この金利差によって銀行は巨額の利益を上げていると指摘した。

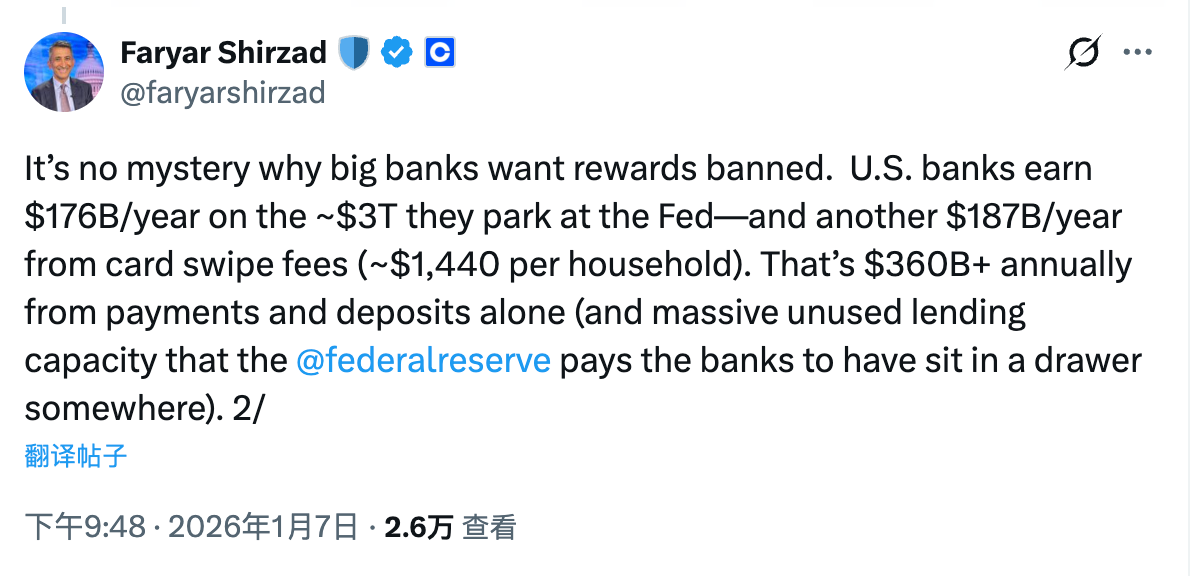

コインベースの最高コンプライアンス責任者であるファリヤル・シルザッド氏は、より明確な計算を示している。米国の主要銀行は、連邦準備制度理事会(FRB)に預けている約3万億ドルの資金から年間1760億ドルの利益を得ており、さらに預金者からの取引手数料から年間1870億ドルの利益を得ている。預金金利差と決済取引の段階だけで、毎年3600億ドル以上の収入をもたらすことができる。

本質的な変化:預金構造および利益配分

話を戻すと、ステーブルコインシステムは銀行預金構造にどのような変化をもたらすのでしょうか。また、利払型ステーブルコインはこのトレンドをどのように後押しするのでしょうか。その論理は実に単純です。ステーブルコインの利用シーンとは何でしょうか。答えは支払い、送金、決済などに他なりません。これはとても親しみやすいものではありませんか!

前出の通り、上記の機能はまさにトレーディング型預金(取引性預金)のコアユーティリティであり、これは大手銀行にとって主な預金の種類であり、また銀行にとって最も価値の高い負債でもあります。したがって、銀行業界がステーブルコインに対して真に懸念しているのは—— 安定通貨は、まったく新しい取引媒体として、使用シナリオにおいて直接的に取引性預金と対比することができる。

もし安定通貨が利子を生まないのなら、それも問題ではない。しかし、利用のハードルや銀行預金のわずかな利子という点(蚊の脚ほど小さくても肉である)を考慮すると、安定通貨が大手銀行のこのコアな領域に実質的な脅威をもたらす可能性はさほど高くないと考えられる。利回りが得られる可能性のある安定コインが導入されれば、金利差の影響で、ますます資金が取引目的の預金から安定コインへとシフトする可能性がある。これらの資金は最終的には銀行システムに戻るものの、安定通貨発行体は利益を追求するため、準備資金の大部分を非売買性預金に投資し、日常的な償還要求に備えて一定割合の現金準備だけを保有するだろう。これはいわゆる預金構造の変化であり、資金は銀行システム内に残るものの、銀行のコストは大幅に上昇(利ざやが圧迫される)し、取引手数料からの収入も大幅に減少する。

この時点で、問題の本質は非常に明確になっています。銀行業が利子付き安定通貨に対して激しく反対する理由は、決して「銀行システム内での預金総額が減少するかどうか」にあるのではなく、「預金の構造が変化する可能性」、およびそれによって引き起こされる「利益の再配分の問題」にあるのである。

安定通貨、特に利子を生み出す安定通貨が存在しない時代には、米国の主要な大手商業銀行は、「ゼロコストまたはマイナスコスト」の資金源である取引性預金をしっかり掌握していました。それらの銀行は、預金金利と基準金利の差額から無リスクの収益を確保できるだけでなく、決済、支払い、清算などの基本的な金融サービスを通じて継続的に手数料を徴収し、預金者と利益をほとんど分かち合わずに非常に安定した閉じたシステムを構築していました。

安定通貨の登場は、本質的にこの閉環を分解していることになる。一方では、安定通貨は機能の面で高水準で預金性商品と対応しており、決済、送金、決算などの主要なシーンをカバーしています。他方、利子付き安定通貨は収益という要素をさらに導入し、本来金利に対して敏感でない取引資金が再評価の可能性を持つようにしています。

この過程において、資金そのものは銀行システムから離れることはないが、銀行はその一部の資金に対する利益のコントロールを失う可能性がある。 もともとほぼゼロコストで負債を保有していたものが、市場に応じたリターンを支払う必要のある負債に置き換えられざるを得なくなった。また、もともと銀行が独占していた決済手数料も、安定通貨の発行者やウォレット、プロトコル層によって徐々に分離・分散されてきている。

这才是銀行業が真正に受け入れがたい変化なのです。この点を理解すれば、なぜ利子付き安定通貨がCLARITYの関門突破において最も激しく、また最も妥協が難しい論点となっているのか、理解しやすくなるでしょう。