タイトル:日本金利上昇が金とビットコインの裏側で動かす真の要因

原文著者:@that1618guy、Delphi Digital

原文を翻訳:SpecialistXBT、BlockBeats

編集者コメント:金と日本の10年物利回りが同時に上昇する一方で、ビットコインの価格は軟調に推移しており、対照的な動きを見せています。本記事では、こうした分岐は市場が「収縮トレード(緊縮取引)」から「リスク評価(リスク価格付け)」へと移行しつつあり、日本銀行の動向が現在の状況を打破する鍵となる可能性があると指摘しています。

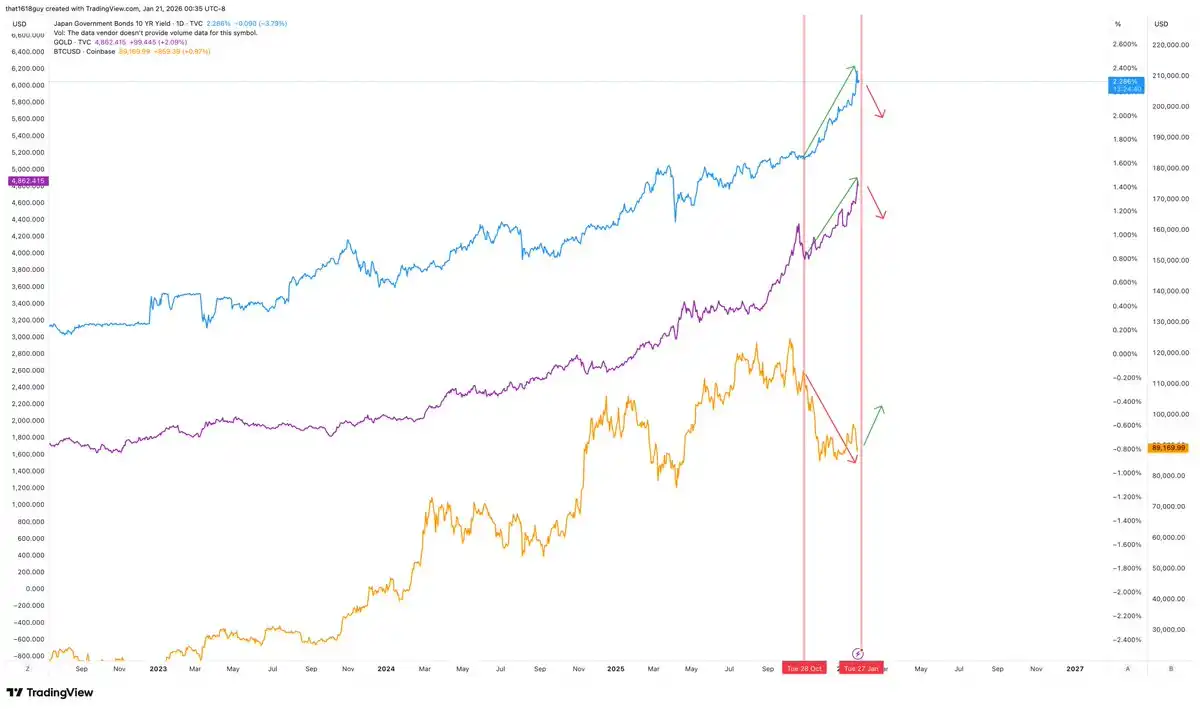

現在、最も興味深いマクロな状況の一つは、金(ゴールド)と日本の10年物国債利回りの間の連動関係です。これらの二つの資産は同調して変動しており、典型的な金融政策の引き締めサイクルにおける通常の動きと逆になっています。

以下では、なぜ金(ゴールド)の価格が日本の金利の動向に連動しているのか、またなぜ日本が市場の重要な要因となっているのか、さらに日本の中央銀行が介入した場合、ビットコインにどのような影響が生じるかを分析する。

金と日本国債が上昇…ビットコインは逆方向へ

通常の環境下では、長期金利の上昇は非金利資産の保有機会費用を押し上げることで、金価格を抑制する。この負の相関関係は、金利が市場の通常的な動きから逸脱し、代わって政策の圧力が発信されるようなシグナルを示す場合にのみ崩れる。現在、日本の10年物金利が大幅に上昇しているにもかかわらず、金価格も同様に上昇しているのは、まさに後者のケースを示している。

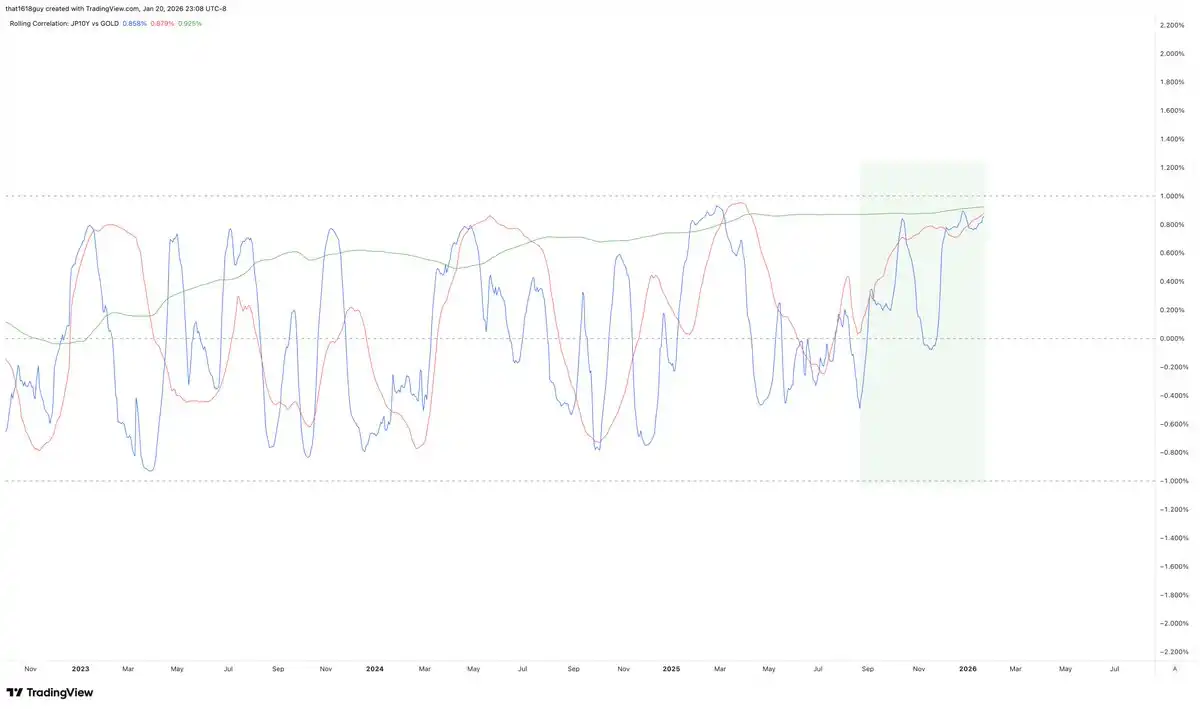

この相関図は、この転換を明確に示しています。

図中の青い線は、日本の10年物利回りと金の30日間の相関関係を示しています。この相関関係は依然として変動していますが、負の領域に急速に下落するのではなく、正の領域にとどまる時間が明らかに長くなっています。この点だけでも、従来の逆相関関係が弱まっていることを示しています。

さらに重要なのは、赤い線が表す90日間の相関関係も上昇しており、これは一時的なノイズではないことを示唆しています。最も説得力があるのは、緑の線で示される1年間の相関関係です。これは安定して上昇しており、正の領域に安定してあることがわかります。

長期的な相関関係が正の方向に転じて高水準を維持する場合、それは市場のロジックに根本的な変化が生じていることを示すことが多い。日本の国債利回りの上昇が、もはや金相場にとっての障害とはならず、むしろ市場ではそれが金にかかる圧力の兆候と解釈されるようになった。これは、市場が利回りの上昇を単なる金利引き締めのサインではなく、リスクのサインとして見ていることを示している。

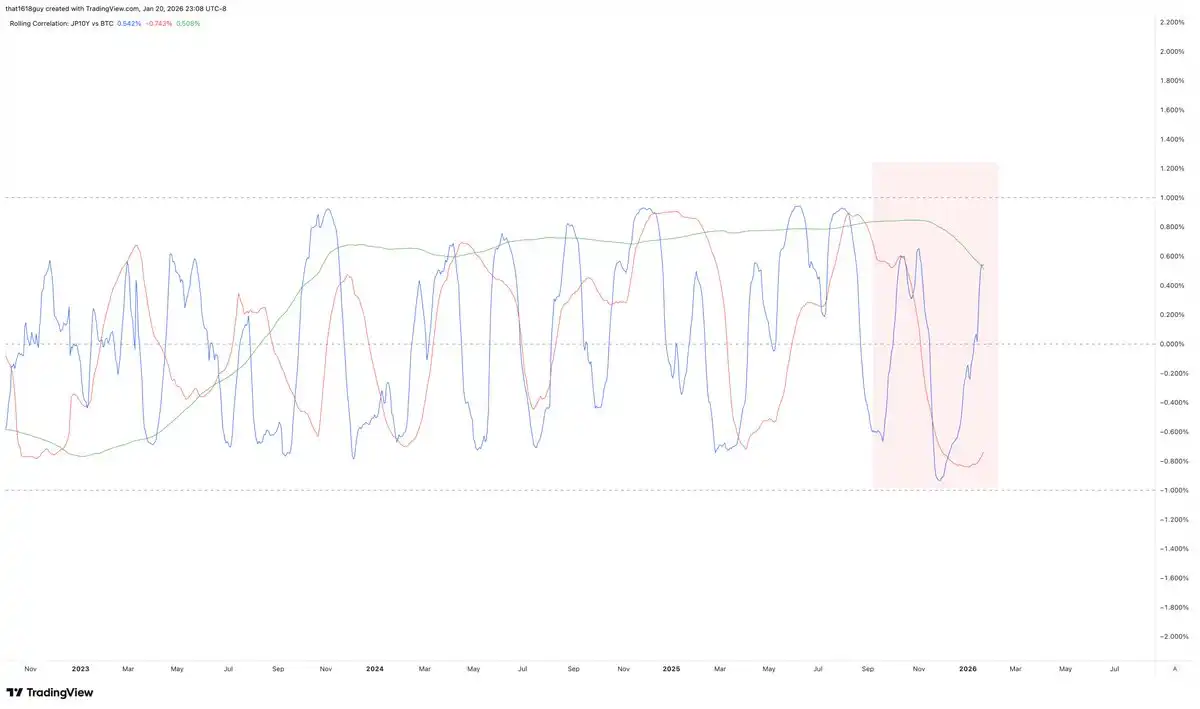

もっと興味深いことに、他の市場ではこのような現象は見られなかった。同じ期間中、ビットコインと日本の10年物利回りは常に負の相関関係を保ち続けた。

第二の関連性チャートは、この対照を強調しています。

日本の10年物債利回りとビットコインの30日および90日の相関係数は、予想通り大きく変動していますが、主にゼロラインの下で推移しており、ビットコインが短期的なマクロ経済要因の影響を受けやすいことを示しています。最も重要なのは、緑色の線で示される1年間の相関係数が下向きに転じ、継続的にマイナスを記録していることで、より長期的な観点から見ても、日本の利回りが上昇するたびにビットコインは圧力を受ける傾向にあることを示唆しています。

言い換えれば、持続可能な反発の兆候を見たいのであれば、日本の10年物利回りが低下し始めることを確認する必要があります。理論上、これは金価格にも反映されるはずです。

現在の市場の論理をどのように解釈するか

金利と主権国債の利回りが同時に上昇するとき、市場が価格付けしているのは経済成長や金融政策の紀律の強化ではなく、信用リスクと貸借対照表の脆弱性なのである。

このパターンは通常、ヘッジの需要がアービトラッジの論理を圧倒し、政策の調整能力が疑問視され、利回りの上昇が景気活動の抑制ではなくデュレーションのミスマッチを明らかにするような状況で現れます。このような環境下では、金はもはやインフレヘッジとしてではなく、むしろバランスシートヘッジとしての役割を果たすようになります。

ビットコインと日本の金利の逆相関関係は、この解釈を裏付けています。市場は日本の金利上昇を金融引き締めのショックと見なし、ゴールドはその恩恵を受ける一方で、ビットコインは恩恵を受けることができませんでした。現在こうした分岐が起きていることが、まさに重要なシグナルです。

日本が重要なプレッシャーポイントとなった理由

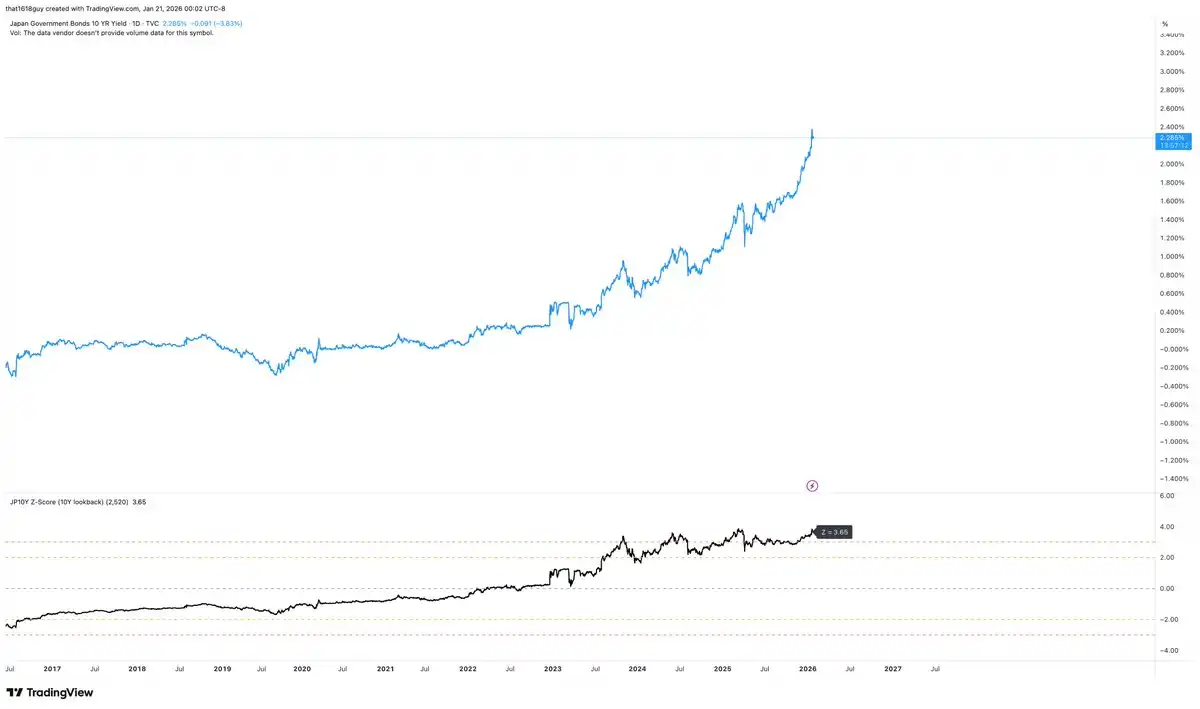

日本はこの動向に対して独特な敏感さを持っています。上図に示された日本の10年物国債利回りの急激な上昇は、国内金融システムにとって中立的なイベントではなく、重大な影響があります。重要なのは単に利回りが上昇したという点ではなく、それが日本の自らの政策枠組みに対して統計的にみて極端な水準に達しているという点です。

10年間の移動平均を用いて計算すると、現在の日本の10年物利回りは長期的な平均値から約3.65標準偏差分上回っています。これは、コインを連続して13回投げてすべて表が出る確率に匹敵します。

どの市場においてもこれは注目に値します。しかし、長期金利が過去10年間、厳しく管理されてきた日本において、このような規模の変動は、政策の基準点がゆるみ始めていることを明確に示しています。これはまさに、旧来の秩序が崩壊しつつある典型的な特徴です。

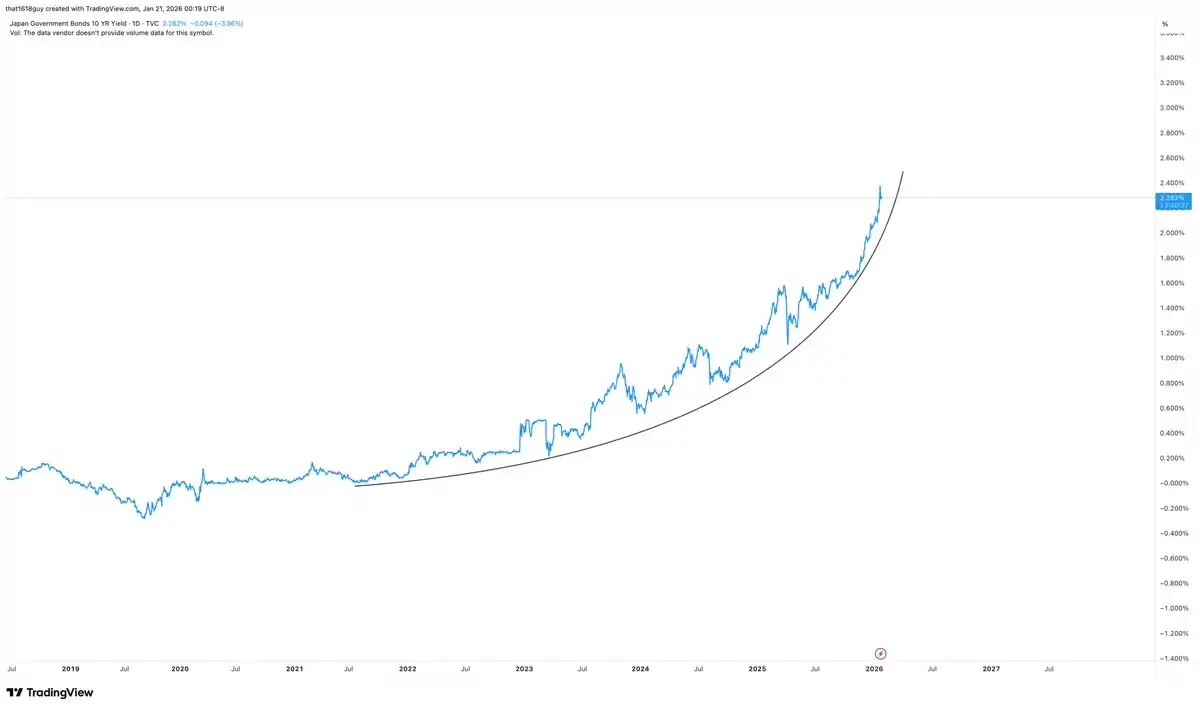

絶対的なレベルと同様に重要であるのは上昇のスピードです。

最近の利回り上昇の急勾配により、一度の金利変動が資産負債表上のイベントに転じてしまいました。日本は徐々に高い利回りを吸収することは可能ですが、利回り圧縮を前提とした金融システムにおいて、突然発生するデュレーションの急速な再評価には対応しきれないのが現状です。

利回りが急騰する中、市場は単に新しい均衡点を探しているだけでなく、「日本モデルが変わらない」と予測した参加者たちへの耐圧テストともなっている。

日本の金融機関は、構造上、日本の国債を資産および担保品として長期にわたって深く保有しており、これは金利が急騰すると自然に不安定性を生じさせ、単なる制約効果にとどまらない。金利が急騰すると、債券ポートフォリオの時価が減少し、担保品の価値が下落する。これは金利の抑制を明確に目的とした制度設計の中にあって、金融環境がますます厳しくなる要因となる。

これは、日銀が市場の正常化が完了した後ではなく、データに圧力が現れた段階でこれまで通りに介入してきた理由です。日銀は利回りが絶対的な閾値に達するのを待つ必要はありません。標準偏差の大きな幅を伴う急激な変動が発生するだけで、行動を起こす要因となることが多いのです。

したがって、日本の利回りの正常化は単なる市場調整ではなく、銀行システムに実際の伝播リスクをもたらすバランスシートの変化である。特に市場が無秩序または片方向に変動する場合には、その影響は顕著となる。

日本の10年物国債の現在の動向は、日本銀行が介入する動機を大幅に高めています。この介入は、必ずしも硬直的な利回り曲線コントロールの回復という明確な形を取る必要はありません。口頭での指針の提示、特定の利回りの滑らかさを保つ操作、あるいは長期国債市場へのやや控えめな介入によって、利回り曲線の変動を緩和し、市場状況を安定させることが十分に可能になります。

日本銀行の介入が金に与える影響

日本銀行が信頼性の高い介入を行い、長期金利のコントロールを再び掌握すれば、この特定の圧力のシグナルは和らぐはずである。これはゴールドが突然ベアマーケットへ転じるわけではないが、現在の上昇トレンドを後押ししている主要な要因の一つが取り除かれる可能性が高い。

筆者が先週Delphi Digitalで発表した「商品が先行し、ビットコインがその後を追う」記事を分析すると、金のチャートがこの動向をすでに示唆していた。

全体的に上昇トレンドは継続しているものの、上昇の力(モメンタム)は以前ほどの速さで拡大しなくなっている。最近の上昇によって価格は上昇チャネルの上辺に達したが、初期の上昇局面で見られたようなモメンタムの確認は見られない。価格は徐々に上昇しているにもかかわらず、RSI指標は過去の高値を突破できず、これは限界まで買い手が慎重になっていることを示唆している。

これは市場の構造的な上昇志向があるものの、広範な参加よりも政策的圧力にますます依存している現状と一致しています。金は日本の10年物国債の価格が垂直的に上昇したことから恩恵を受けますが、その恩恵は価格の持続性に多く現れ、急騰にはそれほど現れていないと言えます。主要なカタリストが解決に向かうと予想される際、価格の動きは衝動的なものから消化的なものへと転じがちです。

日銀の断固たる介入は、金と日本の利回りとの関係を崩す可能性が高く、政策圧力の価格付けを低下させるとともに、チャートが示しているシグナルと完全に一致する。それは市場がトレンドの逆転ではなく、部分的な天井の形成または調整局面入りを示しているということである。その結果、金は価格ではなく時間を使って過剰な勢いを消費し、大規模なトレンドを維持しながら上昇ペースを落ち着かせることになるだろう。

金は構造的には日本のプレッシャーに支えられることに依存していないが、端的には明らかにその恩恵を受けている。このプレッシャーが管理された場合、チャートは市場が商品取引の一時停止を準備していることを示している。

日本銀行の介入がビットコインに与える影響

ビットコインの相場が日本の金利や金と逆の動きを示している以上、日本銀行が最終的に介入を決定した場合、そのような関係も現れるはずである。

チャートはこの非対称性を示唆しています。金と日本の金利が上昇し続ける中、ビットコインは弱含んでいますが、急落するのではなく底堅さを示しています。このような形は、マクロ経済的な圧力下で資産が底値を探る際の特徴に合致しており、依然として信頼性のある圧力要因に対して非常に敏感であることを示しています。

もし日本銀行が為替介入を実施した場合、ビットコインの反応はゴールドとは異なる可能性が高い。グローバルな流動性条件が安定し、日本長期金利の上昇圧力が和らぐにつれて、ビットコインは回復を遂げる可能性があり、下落する可能性は低い。この意味において、ビットコインはこのパターンの中でゴールドと競合するのではなく、「デジタルゴールド」として、圧力要因の解除を待っているように思える。

結論

重要な点は、金利が天井に達したか、あるいは日本が間接介入を行うかどうかという点ではなく、市場が日本の金利を世界的な圧力のサインとして見なし、資産価格の動きがそれに応じて調整されているということにある。

金はこのようなプレッシャーを吸収している一方で、ビットコインはその反応を示しており、両者の分岐は示唆に富んでいる。日本の10年物国債利回りが継続的に上昇し続ける限り、金の強さは論理的である。もしも日本銀行が介入し、再びコントロールを回復すれば、金におけるプレッシャーのプレミアムは軽減され、価格の動きは急騰からレンジトレードへと転じる可能性がある。

いずれにせよ、日本の国債市場は現在、市場が政策リスクやバランスシートの脆弱性にどのように価格を付けるかを観察するための最も明確な窓口となっています。日本の10年物利回りが上昇に転じるまでは、ゴールドの上昇トレンドは継続する可能性があり、ビットコインの価格動向は依然として軟調であると考えられます。

「元の記事のリンク」

クリックして律動BlockBeatsの採用情報を確認してください。

律動BlockBeats公式コミュニティへようこそ:

テレグラム購読グループ:https://t.me/theblockbeats

Telegram チャットルーム:https://t.me/BlockBeats_App

Twitter 公式アカウント:https://twitter.com/BlockBeatsAsia