著者:ニコ・ペイ

翻訳:佳歡、Chaincatcher

プライベートクレジットから得られる示唆

プライベートローン市場で固定金利貸付が主流であるのは、貸し手がそれを好むからではなく、借り手が確定性を求めるためです。

借り手(企業、プライベートエクイティ、不動産のファンド設立者など)にとって、主な関心事はキャッシュフローの予測可能性です。固定金利は、基準金利の上昇リスクを排除し、予算作成を簡略化し、リファイナンスリスクを低減します。これは、金利の変動が返済能力に影響を及ぼす可能性のあるレバレッジをかけたプロジェクトや長期プロジェクトにおいて特に重要です。

対照的に、貸出人は通常、変動金利を好む。貸出人は貸出金利を「基準金利+クレジットプレミアム」として設定する。変動金利構造は、金利が上昇した際に利益率を保護し、期間リスクを低減し、また基準金利が上昇した際に貸出人が上昇利益を獲得できるようにする。固定金利は、貸出人が金利リスクをヘッジできるか、または追加のプレミアムを徴収できる場合にのみ提供される。

したがって、固定金利商品は貸し手の需要への対応であり、市場構造のデフォルトではありません。これはDeFiの重要な教訓の1つを説明しています。つまり、貸し手が金利の確定性を明確かつ持続的に求めていない限り、固定金利の貸付は流動性、規模、持続可能性を達成することが難しいということです。

Aave と Morpho 上の実際の借り手とは誰ですか?

誤解:「トレーダーがマネーマーケットから借り入れるのは、レバレッジをかけるためまたはショートポジションを取るためである」

片務的なレバレッジは、ほとんどの場合、永続契約(Perps)を通じて実現される。これは後者が優れた資本効率を提供するためである。一方で、マネー市場では過剰担保が必要であり、投機的なレバレッジ取引には適していない。

AAVEに限っても、ステーブルコインの貸付規模は約80億ドルに上ります。これらの借り手とはいったい誰なのでしょうか?

大まかに分けると、借り手は2種類あります。

長期保有者/巨鲸/国庫:資産を売却することなく、担保として暗号資産を提供して安定通貨を借り入れることで流動性を確保し、上昇相場の恩恵を受けつつ、売却や課税イベントを回避します。

リサイクル収益者: 借入は、利子を生む資産(LST/LRT、stETHなど)または利子を生むステーブルコイン(sUSDeなど)に対してリバレッジをかけ直すために行う。その目的は、ヘッジファンド的な両建てによる収益ではなく、より高い純収益率を得ることである。

ブロックチェーン上に固定金利に対する真の需要はあるのでしょうか?

一部の需要は、担保として暗号資産を提供する機関およびリボルビングローン戦略に集中しています。

暗号資産を担保に提供する機関

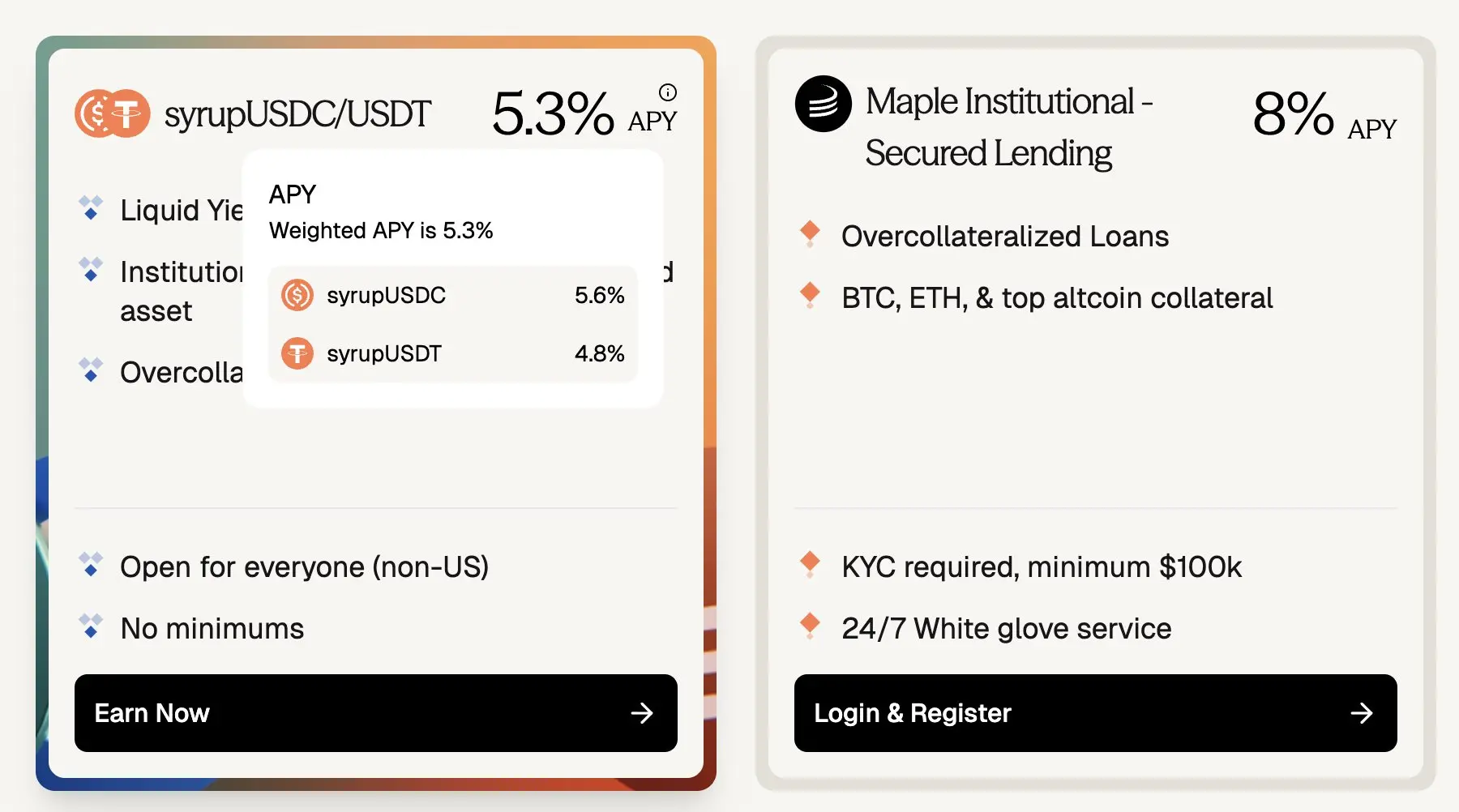

Maple Finance は、BTC および ETH などの主要暗号資産を過剰担保として提供し、ステーブルコインを貸し出しています。借り手は富裕層個人、ファミリーオフィス、ヘッジファンド、および資金調達コストの予測可能性を求める固定金利資金を必要とする参加者です。

AaveのUSDCの貸出収益率が約3.5%であるのに対し、Maple Financeでは、ブルーチップ担保品向けの機関向け固定金利ローンの決済金利は、年利換算(APY)で約5.3%〜8%となっています。これは、ローンが変動金利および期間から固定金利に切り替わる際に、約180〜450ベーシスポイントのプレミアムが生じることを意味します。

市場規模の観点から見ると、MapleのSyrupプールだけで約26.7億米ドルのTVL(総ロック価値)を誇り、規模的にはイーサリアムメインネット上で約37.5億米ドルの未回収ローンを抱えるAaveと比較できるほどの大きさです。

(Aave ~3.5% vs Maple ~8%:固定金利、暗号資産担保ローンには約180〜400bpのプレミアムが付く)

しかし、注目に値する点として、一部の借り手はハッキングリスクを避けるために Maple を Aave ではなく選択しています。しかし DeFi がさらに成熟し、透明性と清算メカニズムがリスク耐性を示すようになるにつれて、このような過去のスマートコントラクトリスクは縮小しています。Aave に代表されるようなプロトコルは、ますます安全なインフラストラクチャと見なされるようになり、オンチェーンで固定金利オプションが利用可能になれば、こうしたオフチェーンの固定金利暗号通貨ローンのプレミアムは時間とともに圧縮されていくと考えられます。

リサイクルローン戦略

繰り返し貸し手からの需要は数十億に上っていますが、貸出金利が予測不能であるため、繰り返し戦略はほとんど利益を生み出していません。

リサイクル戦略は固定金利の利回り(例えばPTs)から利益を得るが、リサイクル戦略の資金調達に変動金利の借入を用いることは、金利変動リスクをもたらす。このリスクにより、数か月にわたる利益が一気に消失し、場合によっては戦略が損失を生じる可能性がある。

履歴データによると、Aave と Morpho の借入金利はまったく安定していません:

借入金利と生利資産の金利がどちらも固定されている場合、資金のリスクは排除されます。戦略の実行が容易になり、ポジションは予定通りに保有可能となり、資本は効率的に拡大されます。これにより、資金を回転させる参加者は資金を自信を持って運用でき、市場が均衡に向かうよう推進されます。

5年以上にわたる実績あるセキュリティと、Pendle PTを牽引するチェーン上の固定収益の発展に伴い、チェーン上の固定金利ローンに対する需要は急速に増加しています。

固定金利の貸し手と借り手の需要があるにもかかわらず、なぜ市場が拡大していないのだろうか。固定金利ローンの供給側面を詳しく見てみよう。

流動性はチェーン上の資金の生命線です。

流動性とは、いつでもポジションを調整したり退出したりできる能力を意味します。ロック期間が存在せず、貸し手は資金を引き出せ、借り手は制限やペナルティなくポジションを決済し、担保を回収したり、早期返済を行うことが可能です。

Pendle PT保有者は、Pendle v2 AMMおよび注文簿が、最大の資金池においても100万米ドル以上の市場退出を、顕著なスリッページなしに吸収できないため、ある程度の流動性を犠牲にしています。

チェーン上の貸し手は、そのような無価値な性質を放棄することによって、どのような補償を得るのだろうか?Pendle PTを基準にすると、通常は10%以上の年利(APY)が得られ、YTポイントの取引が激しくなると(例えばArbitrum上のusdaiの場合)、30%以上のAPYに達することもある。

明らかに、暗号通貨担保ローンの借り手は、固定金利で10%の利子を支払うことはできません。YTのポイントを投機的に運用しない限り、この金利は持続不可能です。

私はPT(Principal Token)がAaveやMorphoなどのコアマネーコントラクト上に追加される際、Pendleプロトコルのリスクや、その下位資産のリスクを含む、追加のリスクレイヤーをもたらすことを十分に認識しています。PTは構造的に、その下位の貸付よりもはるかに大きなリスクを伴います。

しかし、以下の点は依然として妥当です。借り手が異常に高い金利を支払わない限り、貸し手が柔軟な固定金利市場を放棄するよう求めるだけでは、その市場は拡大できません。流動性が失われると、その分を補償するために利回りが大幅に上昇しなければなりませんが、こうした金利は、実質的で投機的ではない融資ニーズにとっては持続不可能です。

Term Finance と TermMax は、このようなミスマッチのために固定金利市場が拡大できない良い例です。高い流動性を放棄して低収益を得ることを望む貸し手は少なく、借り手もAaveの金利が4%であるにもかかわらず、固定金利で10%のAPYを支払いたくはありません。

流動性は価値があるため、固定金利の貸付需要を効果的に満たし、市場が貸し手と借り手の双方に満足できるバランスを達成するには、どうすればよいのでしょうか。

問題解決の鍵:「一点対一点のマッチング」の古い考え方を手放す

問題を解決する方法は、「固定金利借り手」と「固定金利貸し手」を強引にマッチングさせることではない。 逆に、「固定金利借り手」と「金利ディーラー」をマッチングさせるべきである。

まず、多くのチェーン上の資金はAaveやMorphoなどの主要プロトコルの安全性にのみ信頼を寄せ、受動的な資産運用に慣れている。

したがって、固定金利市場を拡大するためには、貸し手の体験は、現時点でAaveで提供されている体験と完全に同じでなければなりません:

いつでも預け入れ可能

いつでも引き出せる

最小限の追加的な信頼の仮定

ロックフリー

理想的状態では、固定金利プロトコルはAave、Morpho、Eulerのセキュリティと流動性に直接アクセスできます。理想的には、これはこれらの信頼できる通貨市場の上に構築されたプロトコルです。

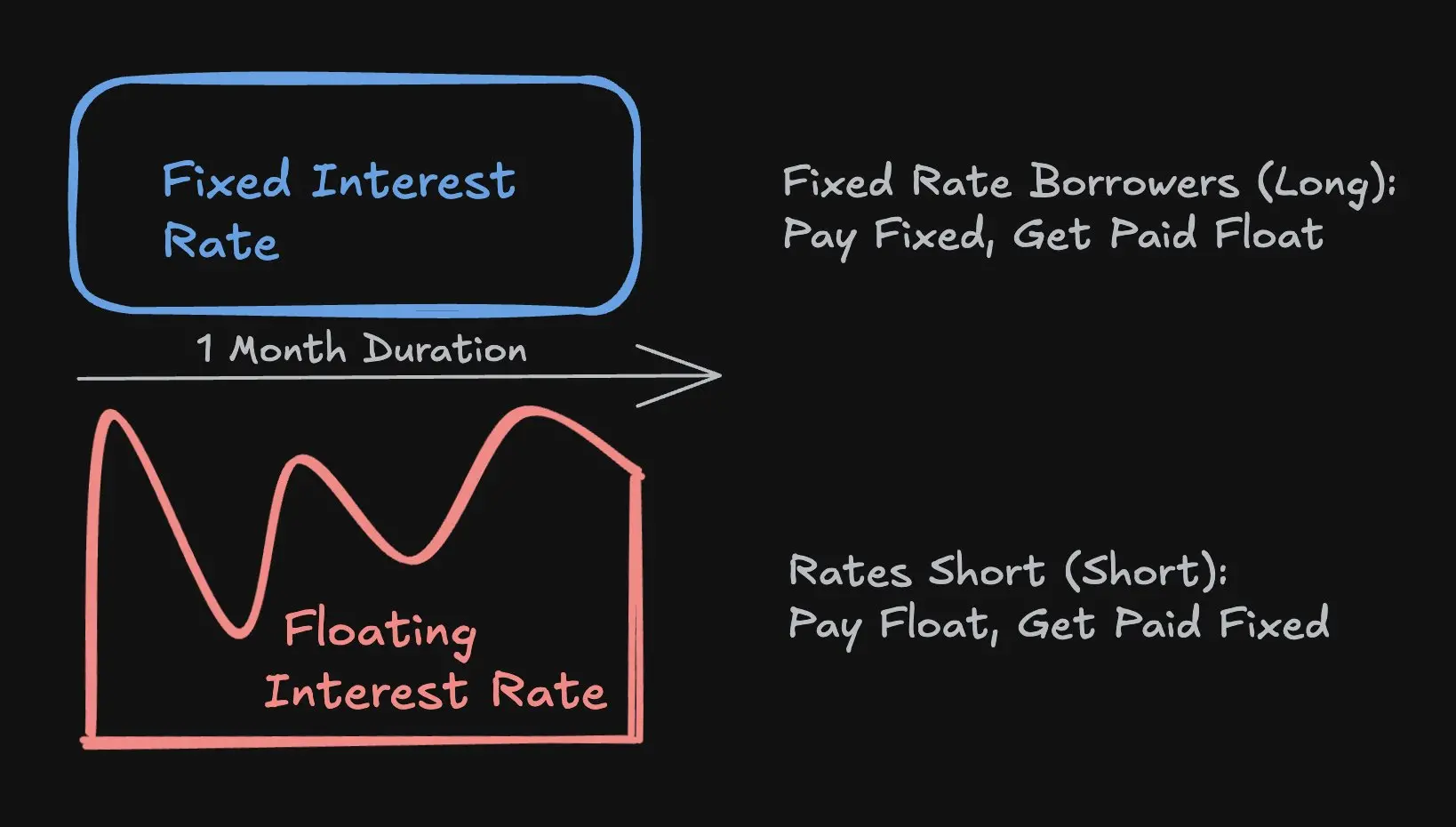

取引金利 vs. 取引期間

次に、固定金利ローンにおいては、借り手が全期間を通じて固定期間をロックする必要はなく、代わりに、合意された固定金利とAaveの変動金利の差額を吸収する資本(例:ヘッジ業者やトレーダー)を見つけるだけで済みます。残りの資金は、Aave、Morpho、Eulerなどの変動金利市場から調達可能です。

このメカニズムは金利スワップを通じて実現されます。ヘッジ利用者は、Aaveの変動金利と完全に一致する変動収益を固定支払いと交換することで、借り手に金利の確定性を提供します。これにより、マクロトレーダーは従来のモデルにおける貸し手の柔軟性の犠牲を伴うことなく、高いキャピタル効率(例えば、暗黙のレバレッジ)で金利の動向に関する見解を表明することが可能となり、市場のスケーラビリティを促進します。

資本効率:トレーダーは、金利リスクのエクスポージャーを確保するために、貸付額の全額に比べてはるかに少ない証拠金を預けるだけで済みます。たとえば、1か月の期間において、Aaveの借り入れ金利で4%APYの固定金利を仮定した場合、1,000万ドルのショートエクスポージャーを持つにはトレーダーはたった33,300ドルを投入するだけでよく、これは300倍もの隠れたレバレッジを意味し、非常に高い資本効率が得られます。

Aaveの金利が頻繁に3.5%から6.5%の間で変動するため、このレベルの隱れレバレッジはトレーダーに金利をトークンのように取引する機会を提供します。このトークンはしばしば$3.5から$6.5に変動します。これにより:

主要な暗号通貨のボラティリティよりも桁違いに高い;

主要通貨の価格および市場全体の流動性と強い相関関係があります。

また、40倍などのBTCにおける明示的レバレッジは使わず、明示的レバレッジは簡単に清算されてしまうからです。

本書面の目的上、私は隠れレバレッジと明示的レバレッジの違いについて詳しくは説明しません。これは別の記事で述べることにしましょう。

オンチェーンクレジットの拡大戦略

チェーン上の信用貸付が増加するにつれて、借り手がより予測可能な資金調達コストを重視し、より大規模で長期的なポジションや生産的な資本配分を支えるために、固定金利ローンに対する需要が拡大するものと予測しています。

Cap Protocol はオンチェーンクレジットの拡大分野をリードしており、私自身も注目しているチームの一つです。Cap は、Symbiotic および EigenLayer を含むリスティングプロトコルが、機関向けのクレジットベースのステーブルコインローンに保険を提供できるようにしています。

現在、金利は短期的な流動性の最適化に基づく利用率曲線によって決定されています。しかし、機関投資家などの大口借り手は、金利の確定性を重視しています。チェーン上のクレジット規模が拡大するにつれて、期間を考慮したプライシングとリスクの移転を支援するためには、専用の金利取引レイヤーがますます重要になるでしょう。

3Janeは私が注目しているもう一つのプロトコルです。これはオンチェーンの消費金融に特化しており、これはほぼすべての消費金融が固定金利であるため、固定金利のローンが重要な役割を果たすセグメントです。

将来、借り手は信用状況や資産担保に基づいて細分化された独自の金利市場を通じてサービスを受けることができるようになります。伝統的な金融においては、消費ローンは一般的に過去の信用スコアに基づいて固定金利で提供され、その後、ローンは二次市場で売却されたり、証券化されたりして価格が決定されます。貸付人の設定した単一の金利に借り手を固定するのとは異なり、ブロックチェーン上の金利市場では、借り手が直接市場駆動型の金利にアクセスできるようになります。