12月15日、ビットコインは90,000ドルから85,616ドルに下落し、1日で5%以上の下げとなりました。

その日、大きなスキャンダルやネガティブな出来事は特に見当たらず、オンチェーンデータも異常な売り圧力を示していませんでした。暗号通貨ニュースだけを見ても、それを説明する合理的な理由を見つけるのは困難です。

しかし、同じ日、金(ゴールド)は1オンスあたり4,323ドルで取引されており、前日からわずか1ドル下がったに過ぎません。

一方は5%下落し、もう一方はほとんど動きませんでした。

もしビットコインが本当に「デジタルゴールド」、つまりインフレや法定通貨の価値低下に対するヘッジ手段であるのなら、リスクイベントに直面した際のパフォーマンスは金に似ているはずです。しかし、今回はその動きが明らかにナスダックで取引されるハイベータのテクノロジー株に似ていました。

では、この下落の原因は何でしょうか?答えは東京にあるかもしれません。

東京でのバタフライ効果

12月19日、日本銀行が金利会合を開きます。市場は、政策金利が0.5%から0.75%に引き上げられる、つまり25ベーシスポイントの利上げが行われると予想しています。

0.75%という数字は高く感じられないかもしれませんが、それは日本においてほぼ30年ぶりの高い金利を意味しています。ポリマーケットなどの予測市場では、この利上げが行われる確率を98%と織り込んでいます。

では、なぜ東京の中央銀行の決定がビットコインを48時間以内に5%も急落させる原因となったのでしょうか?

その理由は「円キャリートレード」と呼ばれるものにあります。

その仕組みはシンプルです:

日本の金利は長年、ゼロまたはマイナス近辺にあり、円を借りるコストはほとんど無料に近い状態でした。世界中のヘッジファンド、資産運用会社、トレーディングデスクは膨大な量の円を借り入れ、それをドルに換えて、より高利回りの資産――米国債、米国株、暗号通貨など――に投資してきました。

これらの資産のリターンが円を借りるコストを上回る限り、その金利差が利益になります。

この戦略は何十年も前から存在しており、その規模は正確に測るのが難しいほどです。保守的な推計では数千億ドル規模とされており、デリバティブ(金融派生商品)のエクスポージャーを含めれば、数兆ドルに達するという見方をするアナリストもいます。

一方、日本にはもう一つの独特な地位があります。

それは、米国債の最大の外国保有国であり、1兆1800億ドルの米国債を保有しています。

これは、日本の資本フローの変化が世界で最も重要な債券市場に直接影響を与え、その結果、すべてのリスク資産の価格形成に影響を及ぼすことを意味します。

現在、日本銀行が金利を引き上げる決定をしたことで、このゲームの根本的な論理が揺らいでいます。

まず、円の借入コストが上昇し、裁定機会が縮小します。さらに問題となるのは、利上げの期待が円高を引き起こすことです。これらの機関は当初、円を借りてそれをドルに交換し投資していましたが、

現在、これらの負債を返済するために、米ドル資産を売却し、それを円に戻す必要があります。円高が進むほど、売却する資産の量が増えます。

この「強制売却」は、タイミングや資産の種類を区別しません。流動性が最も高く、現金に変換しやすいものが最初に売却されます。

したがって、24時間取引が可能で価格制限がなく、株式と比べて市場深度が比較的浅いビットコインが真っ先に売られる理由は明白です。

過去数年間の日本銀行の利上げのタイムラインを振り返ると、この推測はデータによってある程度裏付けられています。

最も最近の例は2024年7月31日です。日本銀行が金利を0.25%に引き上げると発表した後、円はドルに対して160から140以下まで上昇しました。その結果、BTCは1週間で65,000ドルから50,000ドルへ、約23%の下落を記録し、暗号資産市場全体で600億ドルの時価総額が消失しました。

複数のオンチェーン分析家による統計によれば、過去3回の日本銀行の利上げ後、BTCは20%以上の調整を経験しています。

これらの数値の具体的な開始点、終了点、および時間枠は異なるものの、方向性は非常に一貫しています。

日本が金融政策を引き締めるたびに、BTCが最も大きな影響を受けています。

したがって、著者は、12月15日に起こったことは本質的に市場の「先制攻撃」であったと考えています。資金は、19日の決定が発表される前にすでに引き出され始めていました。

その日、米国のBTC ETFは3億5700万ドルの純流出を記録しました。これはほぼ2週間で最大の単日流出額であり、仮想通貨市場では24時間以内に6億ドル以上のレバレッジロングポジションが清算されました。

これは単なる個人投資家のパニックではなく、裁定取引の清算による連鎖反応である可能性が高いです。

ビットコインはまだデジタルゴールドなのか?

円キャリートレードの仕組みについては前述しましたが、1つの疑問が残ります:

なぜBTCが常に最初に売却されるのか?

一般的な説明としては「BTCは流動性が高く、24時間取引が可能だから」とされていますが、これは正しいものの十分ではありません。

真の理由は、過去2年間でBTCが再評価されたことにあります。それはもはや伝統的な金融とは独立した「代替資産」ではなく、ウォール街のリスクエクスポージャーに組み込まれています。

昨年1月、米国SECは現物ビットコインETFを承認しました。これは仮想通貨業界が10年間待ち望んだマイルストーンでした。ブラックロックやフィデリティのような数兆ドル規模の資産管理会社が、ついにBTCを顧客のポートフォリオに合法的に組み込むことが可能になりました。

実際、資金は流入しました。しかし、これにより所有権に変化が生じました:BTCの保有者が変わったのです。

以前は、BTCは仮想通貨ネイティブ、個人投資家、一部の積極的なファミリーオフィスによって購入されていました。

現在、BTCは年金基金、ヘッジファンド、アセットアロケーションモデルによって購入されています。これらの機関投資家は、米国株、米国債、金なども保有しており、「リスクバジェッティング」を通じてポートフォリオを管理しています。

全体のポートフォリオでリスクを軽減する必要がある場合、彼らはBTCだけや株だけを売るのではなく、保有資産を比例的に削減します。

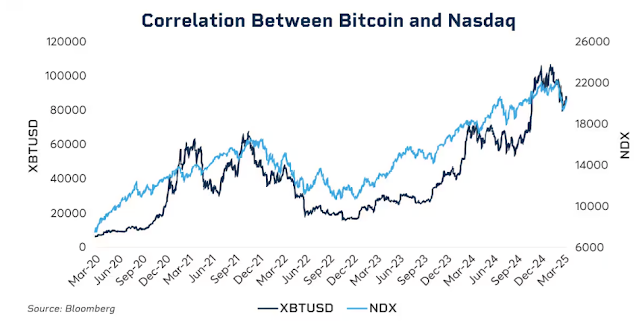

データはこの相関性を示しています。

2025年初頭、BTCとナスダック100指数の30日間のローリング相関は0.80に達しました。これは2022年以来の最高値であり、対照的に2020年以前はこの相関が-0.2から0.2の間で推移しており、実質的に無視できるものでした。

さらに重要なことに、この相関性は市場ストレスの時期に大幅に高まります。

2020年3月にパンデミックによって引き起こされた株式市場の暴落、2022年のFRBによる積極的な利上げ、そして2025年初頭の関税懸念…。リスク回避が強まるたびに、ビットコインと米国株の相関関係はさらに強くなります。

機関投資家がパニックになると、彼らは「暗号資産」と「テック株」を区別しません。彼らが見るのは1つのラベルだけです:リスクエクスポージャー。

ここで不愉快な質問が浮かび上がります:デジタルゴールドという物語はまだ有効なのでしょうか?

より長い期間で見ると、金は2025年以降60%以上上昇しており、これは1979年以来の最高の年となっています。一方で、ビットコインは同じ期間にピークから30%以上下落しています。

インフレーションや法定通貨の価値下落に対するヘッジとして謳われている両資産ですが、同じマクロ経済環境の中で全く逆の曲線を辿っています。

しかし、だからといってビットコインの長期的な価値に問題があるわけではありません。その5年の年間複利リターンは、S&P500やナスダックを大幅に上回っています。

ただし、この段階では短期的な価格形成の論理が変わっています。それは非常にボラティリティが高く、ハイベータなリスク資産であり、安全資産ではありません。

これを理解することは、日本銀行による25ベーシスポイントの利上げが、48時間以内にBTCを数千ドルも下落させる理由を理解する上で重要です。

これは日本の投資家がBTCを売却したからではなく、グローバルな流動性が引き締まるとき、機関投資家はすべてのリスクエクスポージャーを減らすための同じ論理に従い、BTCはこの連鎖の中で最もボラティリティが高く、最も容易に現金化できるリンクだからです。

12月19日には何が起こるのでしょうか?

この記事を書いている時点では、日本銀行の金利会合まであと2日です。

市場はすでに利上げを織り込んでおり、日本の10年物国債の利回りは18年ぶりの高水準である1.95%にまで上昇しています。つまり、債券市場はすでに引き締め期待を織り込んでいます。

利上げが完全に織り込まれている場合、それでも19日に影響があるのでしょうか?

過去の経験はこう示唆しています:はい、しかしその強度は発言内容に依存します。

中央銀行の決定の影響は、単なる数値だけではなく、それが送るシグナルにあります。日本銀行(BOJ)の利上げは、それぞれ異なる意味合いを持っています。もし植田和男総裁が記者会見で「今後の評価はデータに基づいて慎重に行う」と述べた場合、市場は安堵のため息をつくでしょう。

しかし、もし彼が「インフレ圧力が持続しており、さらなる引き締めを排除できない」と発言すれば、再び売りの波が始まる可能性があります。

現在、日本のインフレ率は約3%で、日銀の目標である2%を上回っています。市場の懸念は、この利上げそのものではなく、日本が持続的な引き締めサイクルに入るかどうかという点にあります。

もしその答えが「はい」であれば、円キャリートレードの崩壊は一時的な出来事ではなく、数ヶ月続くプロセスとなるでしょう。

しかし、一部のアナリストは、今回は異なる可能性があると考えています。

まず、投機的な資金が円のネットショートポジションからネットロングポジションに転換しました。2024年7月の急落は、一部には市場の驚きによるものでした。当時、大量の資本が円をショートしていました。しかし、現在ポジションの方向性が逆転しており、予期せぬ円高の可能性を限定しています。

第二に、日本の国債利回りは半年以上にわたり上昇し、年初の1.1%から現在ではほぼ2%に達しています。ある意味では、市場自体がすでに「利上げ」を行っており、日本銀行は既成事実を確認しているだけです。

第三に、米連邦準備制度理事会(FRB)が25ベーシスポイントの利下げを行い、世界的な流動性の方向性が緩和に向かっています。日本が逆方向に引き締めを行っているものの、ドルの流動性が潤沢であれば円への圧力を部分的に緩和する可能性があります。

これらの要因は、BTCが下落しないことを保証するものではありませんが、今回の下落がこれまでほど極端ではない可能性を示唆しています。

これまでの日銀の利上げ後の価格動向を見ると、BTCは通常、決定後1~2週間以内に底を打ち、その後、停滞期または反発期に入ります。このパターンが今回も当てはまるとすれば、12月下旬から1月上旬が最大のボラティリティの期間となる可能性がありますが、売られ過ぎた後に買うチャンスでもあるかもしれません。

受け入れられ、影響を受ける

前述の内容を繋ぎ合わせると、論理的な連鎖は実に明確です:

日本銀行の利上げ → 円キャリートレードの巻き戻し → 世界的流動性の引き締まり → リスク予算に従ったポジション削減 → BTCは高ベータ資産として売却が優先される。

この流れの中で、BTCは何も悪いことをしていません。

ただ、グローバルなマクロ流動性の送信チェーンの最後に置かれるという、自分ではどうしようもない位置に置かれたのです。

これを受け入れるのは難しいかもしれませんが、ETF時代の新しい常識です。

2024年以前、BTCの価格変動は主に暗号ネイティブな要因によって駆動されていました:半減期、オンチェーンデータ、取引所活動、そして規制ニュース。その当時、米国株や債券との相関は非常に低く、ある程度「独立した資産クラス」と見なされていました。

2024年以降、ウォール街が登場しました。

BTCは株式や債券と同じリスク管理フレームワークに配置されました。その保有者構造が変化し、それに応じて価格付けの論理も変化しました。

BTCの時価総額は数千億ドルから1.7兆ドルに急増しました。しかし、これには副作用も伴いました:BTCのマクロイベントへの免疫が消失しました。

連邦準備制度理事会の発言や日本銀行の決定が、数時間以内に5%以上の価格変動を引き起こすことがあります。

「デジタルゴールド」という物語を信じ、混乱の時代に避難所を提供できると信じていた場合、2025年のパフォーマンスはやや失望を感じさせるものでした。少なくとも現時点では、市場はそれを安全資産として評価していないのです。

もしかすると、これは一時的なミスマッチかもしれません。もしかすると、機関化はまだ初期段階であり、配分比率が安定すれば、BTCは再びリズムを取り戻すかもしれません。もしかすると、次の半減期サイクルが暗号ネイティブな要因の支配を再び証明するかもしれません…

しかし、それまでは、もしBTCを保有するのであれば、この現実を受け入れる必要があります:

あなたはグローバル流動性へのエクスポージャーも同時に保有しているのです。東京の会議室での出来事が、来週のオンチェーンメトリック以上にあなたの口座残高を左右するかもしれません。

これが機関化の代償です。それが価値あるものかどうかは、各人が自分で答えを出すしかありません。