原作者:ガレット

翻訳:ソーシェ、フォレスサイト・ニュース

最近、一部のアナリストが現在のビットコインの価格動向を2022年のそれと比較している。

確かに、両者の短期的な価格の動きは似ているように見えるかもしれません。しかし長期的な視点から見れば、このような比較は完全に馬鹿げています。

長期的な価格パターンやマクロ経済の背景、また投資家の構成や需給・保有構造といった観点から見ても、両者の潜在的な論理には根本的な違いがある。

金融市場の分析および取引において、最も大きな誤りは、短期的で表面的な統計的類似性にだけ注目し、長期的・マクロ的な要因やファンダメンタルズ(基本要因)を無視することである。

完全逆のマクロ経済的背景

2022年3月、アメリカは深刻なインフレと金利引き上げサイクルに巻き込まれており、その背景にある要因には以下が挙げられます。

- 新型コロナウイルス感染症(COVID-19)パンデミックによる流動性の過剰;

- ウクライナ危機が引き起こした連鎖反応により、インフレはさらに大幅に上昇した。

当時、無リスク金利は継続的に上昇し、流動性は体系的に回収され、金融環境は継続的に引き締まっていった。

このような環境下では、資本の最優先目標はリスク回避です。我々が見ているビットコインの価格動きは、本質的に収縮サイクルにおける高値でのポジションの整理(配分)のパターンです。

現在のマクロ経済環境はまったく逆です:

- ウクライナ紛争の情勢は依然として緩和し続けている(その一部の理由として、アメリカが物価上昇を抑えるために金利を引き下げようとしている努力がある)。

- 消費者物価指数(CPI)および米国無リスク金利はいずれも低下傾向にあります。

- より重要的是、人工知能技術の革命は、経済が長期的なデフレサイクルに入る可能性を大幅に高めています。したがって、より大きなサイクルから見れば、金利はすでに金利引き下げフェーズに入っているのです。

- 各国の中央銀行は金融システムに流動性を再び注入しています。

- これは、資本が現在「リスク志向」の特徴を示していることを意味する。

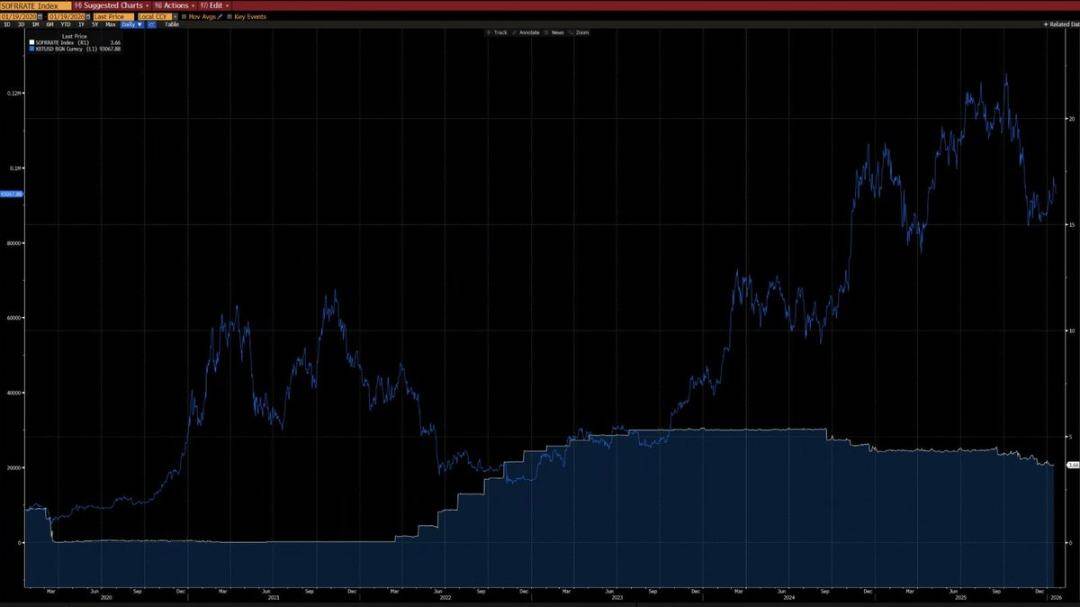

下記のチャートからわかるように、2020年以降、ビットコインとCPI(消費者物価指数)の前年比変化には、明確な負の相関関係が見られます。つまり、インフレが上昇する局面ではビットコイン価格は下落しがちであり、インフレが緩和する局面ではビットコイン価格は上昇傾向にあります。

人工知能を駆動力とする技術革命の文脈において、長期的なデフレは極めて可能性が高いと考えられる。これはイーロン・マスク氏も同様の見解を示しており、私たちの主張をさらに裏付けている。

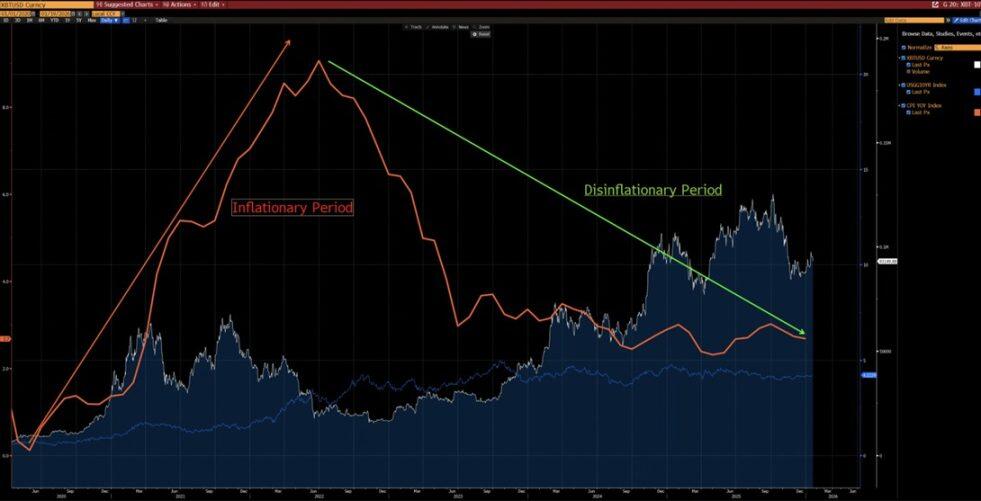

下の別のチャートからも判るように、2020年以降、ビットコインは米国の流動性指数と非常に強い相関関係にあり(2024年のETF資金流入によるデータのバイアスを除く)、米国流動性指数は現在、短期(白線)および長期(赤線)の下落トレンドラインを突破しており、新たな上昇トレンドの兆しが見えてきた。

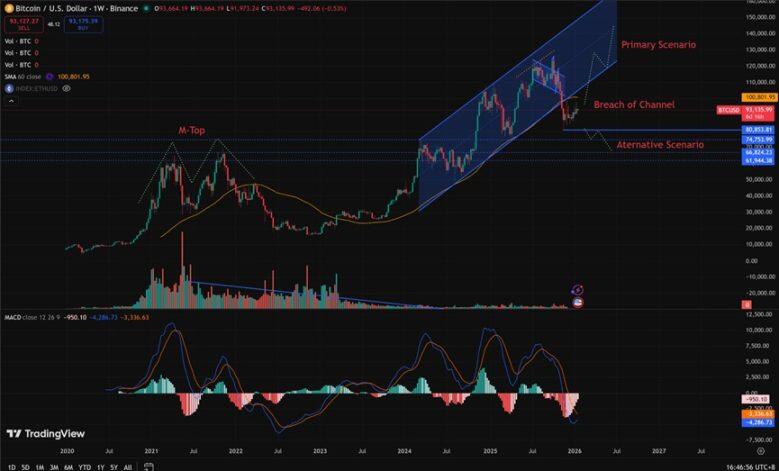

まったく異なる技術構造

- 2021年~2022年:週足レベルでは「Mタopping(Mの字の頭)」構造が現れ、この形態は通常、長期的な市場の天井と関連し、価格の動きを長期間にわたって抑制する傾向があります。

- 2025年(2026年初の動きに影響):週足レベルで上昇チャネルを下抜け。確率論的に分析すると、これはチャネルに戻る前の「ショートトラップ(空頭トラップ)」である可能性がより高い。

もちろん、現在のトレンドが2022年のようなベアマーケットの延長線上に進展する可能性を完全に排除することはできません。しかし、80,850~62,000ドルのレンジでは大規模なボラティリティとポジションの入れ替えが過去に経験されていますので、注意が必要です。

このような初期段階でのポジションの吸収プロセスにより、買いポジションのリスク・リターン比率ははるかに改善され、上昇の可能性が下落のリスクをはるかに上回るようになります。

2022年式の熊相場を再現するには、どのような条件が必要でしょうか?

2022 年のような不況を再現するには、以下のいくつかの厳しい条件を満たす必要があります。

- 新たなインフレの衝撃、または2022年と同規模の重大なジオポリティクス危機の発生;

- 各国中央銀行が金利引き上げを再開し、またはバランスシートの数量的引き締め(QT)政策を再開する。

- ビットコインの価格は、80,850ドルの水準を決定的かつ持続的に下回る動きを見せている。

これらの条件がすべて満たされる以前に、市場が構造的な熊相場に入ったと主張するのは時期尚早であり、投機的な判断に過ぎず、合理的な分析に基づいた結論ではありません。

顕著な投資家構造の違い

- 2020年~2022年:市場は個人投資家によって主導され、機関投資家の参加は限定的であった。特に、長期的な資産配分を目的とした機関投資家の参加は非常に低かった。

- 2023年以降:ビットコインETFの導入により、「構造的な長期保有者」が登場し、ビットコインの供給の一部を効果的にロックし、取引の活発さを大幅に低下させ、ボラティリティを顕著に抑えることになりました。

2023年は、マクロ経済的側面からも定量分析的側面からも、ビットコインが資産として構造的な転換点を迎えたことを示しています。

ビットコインのボラティリティのレンジも根本的な転換を遂げました:

- 履歴的ボラティリティ:80%~150%

- 現在のボラティリティ:30%~60%

この変化は、ビットコインの資産としての属性が本質的に変化したことを意味しています。

主要構造的違い(現在 vs 2022年)

2026年初と2022年を比較した場合、ビットコイン投資家の構造における最大の違いは、市場が「個人投資家主体で高レバレッジによる投機」から「機関投資家主体で構造的な長期保有」へとシフトした点にあります。

2022年、ビットコインは典型的な「暗号資産市場の熊相場」を経験し、その引き金になったのは小口投資家によるパニック売却と連鎖的なレバレッジ決済でした。

現在、ビットコインは成熟度がはるかに高い「機関投資家時代」に進入しています。その特徴には以下が含まれます。

- 安定した基盤需要

- 一部の供給が長期的にロックされています

- 変動率が機関レベルに達した

以下は、Grok が2026年1月中旬(ビットコイン価格が9万~9万5000米ドルの範囲内であった時期)のチェーン上データ(Glassnode、Chainalysisなど)および機関の報告書(グレイスケール、Bitwise、State Streetなど)に基づいて行った主要な比較です。