著者:陳明坤宏观観察

この記事は主に5つの質問に答えます:

まず、戦争が発生したとき、市場は何を再評価するか。

第二に、なぜ異なる戦争が異なる資産言語に対応するのか。

第三に、四种の戦争動力学は、それぞれどの層の変数を書き換えるか。

第四、現代戦争のどの資産サンプルが繰り返し振り返る価値があるか;

第五に、戦争判断を方法論とポジションにどのように適用するか。

投資ポジションに注目している場合は、直接第5部をご覧ください。

多くの人が戦争を見るとき、まずニュースに目を向けます。

一方、マクロ投資家が注目するのはニュースそのものではなく、資産の順序が変わり始めたことである。

過去1か月、中東で再び戦火が燃え広がり、私は清華大学の紫荊園の机で、現代戦争における過去の紛争と資産の変遷を繰り返し見返し、あることをますます確信した。

戦争がまず変えるのは、世界秩序ではなく、資産の順位である。

私にとって、戦争と資産を研究する上で最も重要なのは、立場でも感情でも、解釈権の奪い合いでもない。本当に重要なのは:

戦争を変数に分解し、その変数を価格に反映させ、さらに価格をポジションに反映させる。

したがって、「戦争が来たときに何を買うか」よりも重要な問題は、実は:

戦争が発生したとき、市場はまず何を再評価するのか?

この記事は真剣なトレーダー向けです。見物人や「戦争では何を買うべきか」という一言を聞きたい人向けではありません。

次の大揺れが来たとき、跟風を少し減らし、判断を少し増やし、感情を少し減らし、方法を少し増やせば、この記事は価値があります。

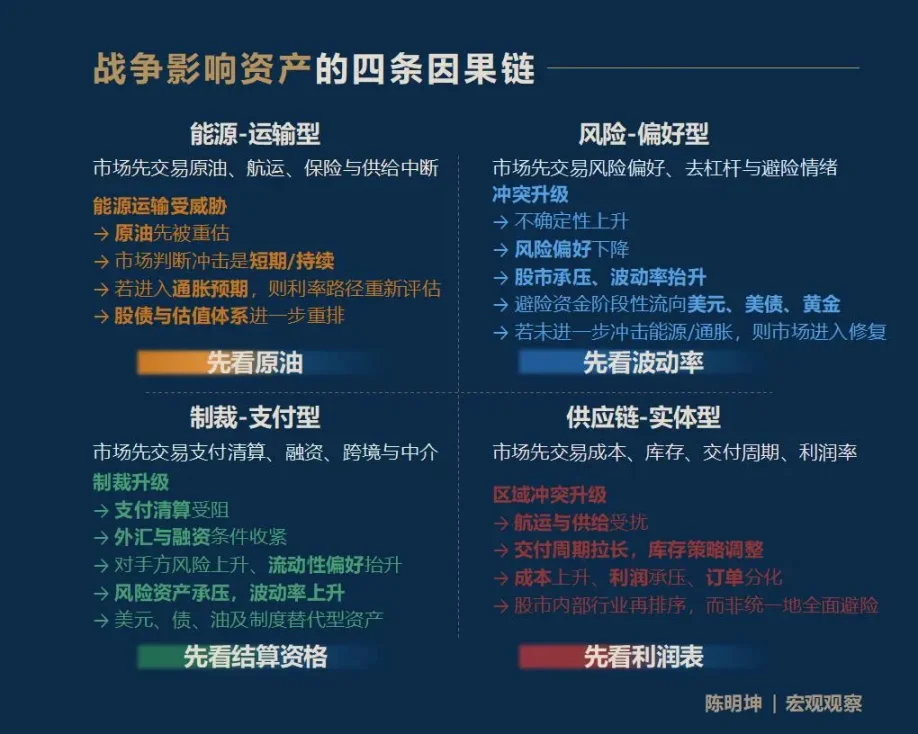

一、戦争は資産に影響を与えるが、それは一つの答えではなく、四つの経路である

結論を先に述べると、戦争は資産に影響を与えるが、最も一般的なのは一つの統一された答えではなく、四つのまったく異なる伝導経路である:

第一種は、エネルギー—輸送型戦争です。

市場はまず原油、航运、保険および供給中断リスクを取引します。

二番目は、リスク・嗜好型の対立です。

市場の先行トレードボラティリティ、リスク志向、レバレッジ削減、および回避感情。

第三の制裁—支払い型戦争。

市場は取引、清算、資金調達、跨境決済および金融仲介機能を担います。

第4種は、サプライチェーン—実体型の対立です。

市場の取引コスト、在庫、納期、利益率、業界の再編。

投資家にとって最も重要なのは、すべての答えを知ることではなく、市場のノイズの中から、最初に再評価される変数を素早く捉えることです。

私はそれを第一順位変数と呼びます。

最初の変数を掴んだ者が、その後の価格経路をより理解しやすくなる。

無計画に取引して資産に結論を下すと、市場に最も簡単にやり返される。

このフレームワークを最も覚えやすい一文にまとめると、次のようになります:

エネルギー—輸送型、まず原油を確認する;

リスク志向型:まずボラティリティを確認してください;

制裁—支払い型の場合、まず決済資格をご確認ください;

サプライチェーン—実体型、まずは損益計算書をご覧ください。

これら四つの因果鎖は網羅的なものではなく、入口です。

戦争が資産に与える影響は、より長く、より細かく、より複雑なチェーンに沿って拡散することが多い。たとえば、現在の米・イスラエル・イラン対立が半年後の食糧価格にどのように影響するか?天然ガスが肥料に影響し、肥料が食糧に影響し、食糧がインフレや脆弱な国の資産に影響を与えるという経路も同様に有効である。

私が提供したいのは固定された答えではなく、各市場参加者が自らの因果関係を構築できるようなマクロ的な観察方法です。

戦争が起こったとき、どの変数がまず市場の第一言語になるだろうか?

二、戦争の時期に誤解されやすい四种の見解

具体的分析に入る前に、この部分の思想的基盤を説明したいと思います:

ファルシフィカビリティ。

私は、曖昧な正しさで、価格やポジションに実際に反映されないマクロな判断を信じません。

戦争研究の真に意味のある点は、判断を市場に持ち込み、検証を受け入れることである。

意味のある研究の主張は、必ずしも反証可能でなければならない。

過去に発生した事実は、過去の判断を裏付けるか否定するために用いられる;未来の利益または損失は、現在の判断を裏付けるか否定するために用いられる(言い方は厳しいが、事実はそうである)。

戦争がエスカレートすると、市場で最も一般的な数句话がすぐに現れます:

ゴールドは確実に上昇する。

ビットコインはデジタルゴールドであり、安全資産となるでしょう。

油価が上がれば、株式市場は下落し続ける。

軍需恩恵を受けるには、軍需株を買えばよい。

これらの言葉の問題は、必ずしも間違っているわけではないことにある、

それよりも、それらが速すぎ、整いすぎ、常識のように見えることにある。

この思考の根底には「刻舟求劍」の考え方がある。戦争がもたらすのは単一の方向ではなく、リズムもレベルも因果関係も異なる一連の価格決定プロセスである。

したがって、戦争資産のダイナミクス分析に入る前に、まず最も誤解されやすい直感をクリアする必要があります。

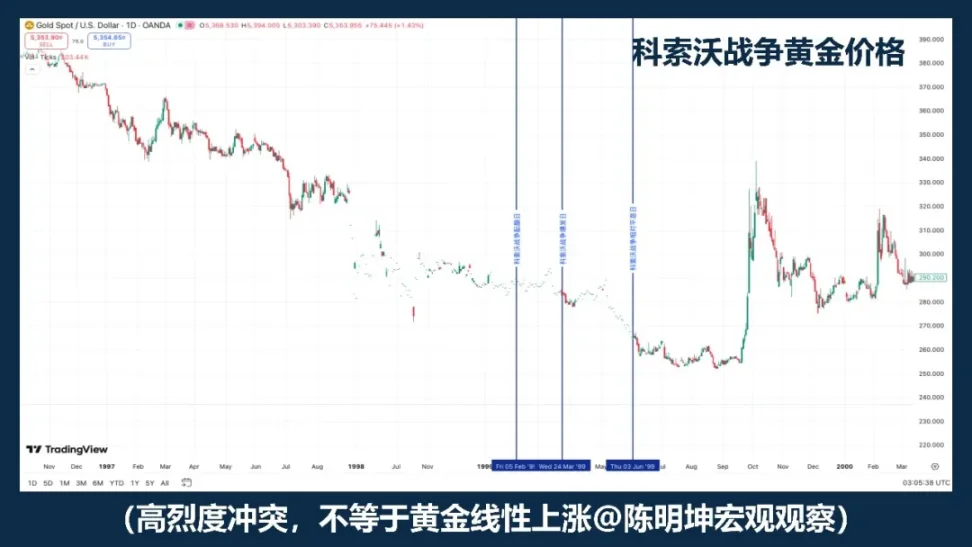

01 | 戦時には金を買うべきですか?

黄金は当然、戦争中最優先で観察すべき資産の一つである。

もし「戦争=金の上昇」が信頼できる公式であるなら、異なる戦争の事例における金は、少なくともほぼ同じ方向に動くべきである。

しかし、過去の価格はそうではありませんでした。

口に馴染みやすい言葉ほど、思考を妨げやすい。

1999年のコソボ戦争は、良い反例である。高強度の衝突そのものは、金が単独で上昇することを自動的に意味しない。

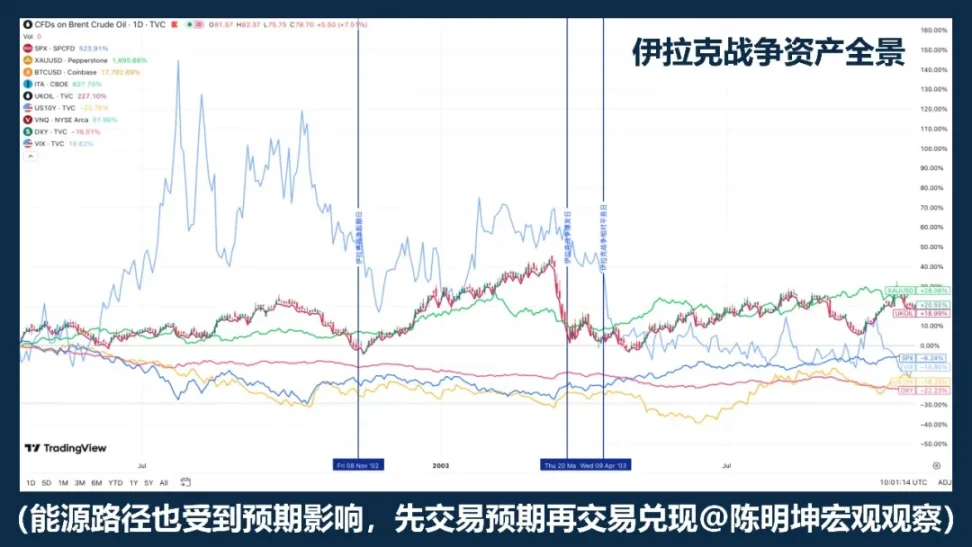

2003年のイラク戦争は、別の構造を明らかにした:黄金は戦争の予期が高まる段階でまず買い込まれ、正式な開戦後には下落と横ばいに転じる。

リゴボンとサックによるイラク戦争リスクの研究もこの点を裏付けている:戦争リスクが上昇すると、原油価格、株価、米国債利回り、クレジットスプレッド、ドルには顕著な反応が見られるが、金は同様に安定した統計的反応を示していない。

記憶に残すべきは、ある特定の年ではなく、より重要な事実です:

黄金はしばしば戦争そのものではなく、戦争の予期を取引しています。

より正確な表現は「戦時中に金を買う」ではなく、

金は通常、戦争中の優先観察資産ですが、戦争中の機械的ロングボタンではありません。

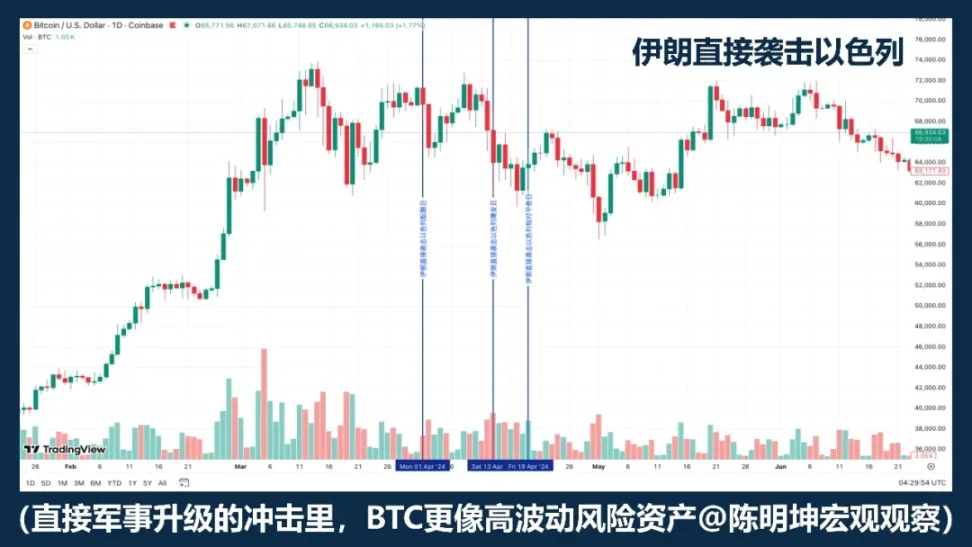

02 | Is Bitcoin a Safe-Haven Asset?

BTCを単純に「安全資産」と分類することは、そもそも厳密ではありません。

戦争が起きればBTCが必ず上昇するのであれば、異なる戦争の事例におけるパフォーマンスは少なくとも比較的一貫しているべきである。しかし、ウクライナ・ロシア紛争、イスラエル・ハマス紛争、近年の中東での緊張高まりにおいて、事実はそうではない:時として下落し、時として強気になり、時としてまず下落してから安定する。

これはすでに十分に示している:

戦争はBTCの上昇・下落の直接的な要因ではありません。

市場が最初に取引するのは流動性の縮小、リスク回避、レバレッジの削減である場合、BTCは避難資産というより、高ボラティリティのリスク資産のように振る舞うことが多い。なぜなら、このような状況では、市場がまず売却するのは、高ボラティリティで高ベータ、迅速に現金化可能な資産だからである。

言い換えれば、多くの場合、戦争は市場に「それを避難資産として買う」ように促すのではなく、まずすべての高ボラティリティ資産のポジションを縮小させるのです。

このシナリオでは、それは避難資産というより、リスク型テクノロジー資産に似ています。

しかし、これはそれが特殊でないことを意味するわけではありません。

それと黄金の最大の違いは、それが単なる取引資産であるだけでなく、国境を越えて移転可能で、24時間稼働し、単一の銀行システムに依存しないデジタル資産であることです。

したがって、より正確な表現は「BTCが避難資産になるか」ではなく、次の通りです:

BTCは戦争中の機械的避難資産ではありません。

それは、異なる戦争段階で、市場によってリスク資産、流動性資産、または代替決済ツールとして取引されます。

戦争は直接的な値動きを決定しません。

戦争が真正に決定するのは、市場が現在その属性のどの側面を取引しようとしているかである。

03 | 油価が上がると、株価は必ず下がるのか?

これは戦争研究で最も口にしやすい言葉である。

中東の戦火では、油価がまず動くのは正しい。中東で発生するのは通常のリスクではなく、エネルギー輸送そのものだからだ。EIAのデータは明確だ:2024年、ホルムズ海峡を通過する石油輸送量は約2000万バレル/日で、これは世界の石油液体消費量の約20%に相当し、世界のLNG貿易の約20%もこの海峡を通過している。市場がこの航路を懸念し始めた瞬間、原油は自然に価格が上方に押し上げられる。

しかし、油価が上昇しても、株価が下落するとは限りません。

湾岸戦争の歴史は、「油価上昇で株価下落」が第一段階の反応となり得ることを示しているが、戦局が明確になり、最悪のシナリオが拡大しなければ、市場はその後リスク修復を織り込み、株価は回復する。

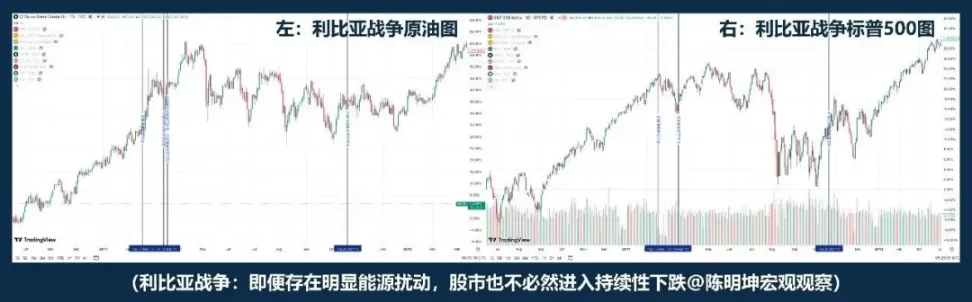

リビアの紛争は別のサンプルを示している:「油価上昇、株価下落」に近い。「油価上昇、株価下落」は戦争の真のロジックではない。

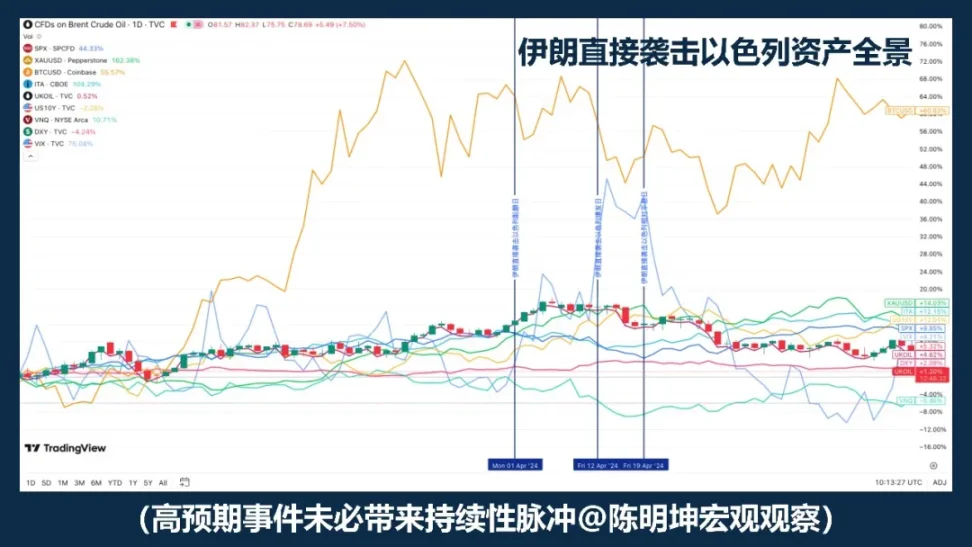

湾岸戦争やリビア戦争がやや遠い存在であるとするならば、2024年のイランによるイスラエル攻撃はより身近な事例を示している。原油はまず急騰し、爆発期から収束日までの間、「油価下落→株価下落」のパターンが見られたが、その後、S&P 500はこれによりシステム的な下落には至らなかった。

リゴボンとサックがイラク戦争を研究した際、戦争リスクが上昇すると、石油だけではなく、石油価格、株価、米国債利回り、クレジットスプレッド、ドルが同時に動くことを発見した。言い換えれば、市場は石油だけでなく、成長、インフレ、回避、資金調達条件を同時に取引している。

したがって、本当に重要なのは「油価が上がったかどうか」ではなく、その後の三つの出来事です:

まず、このエネルギー衝撃は短期的か長期的か。

第二、中期インフレ期待が生じるかどうか;

第三に、中央銀行は金利の経路を変更するでしょうか。

したがって、より正確な表現は「油価上昇、株価下落」ではなく、

油価の上昇はしばしば戦争による価格付けの始まりである;株式市場の今後の動向は、この衝撃が成長、インフレ、金利にさらにどのような影響を与えるかにかかっている。

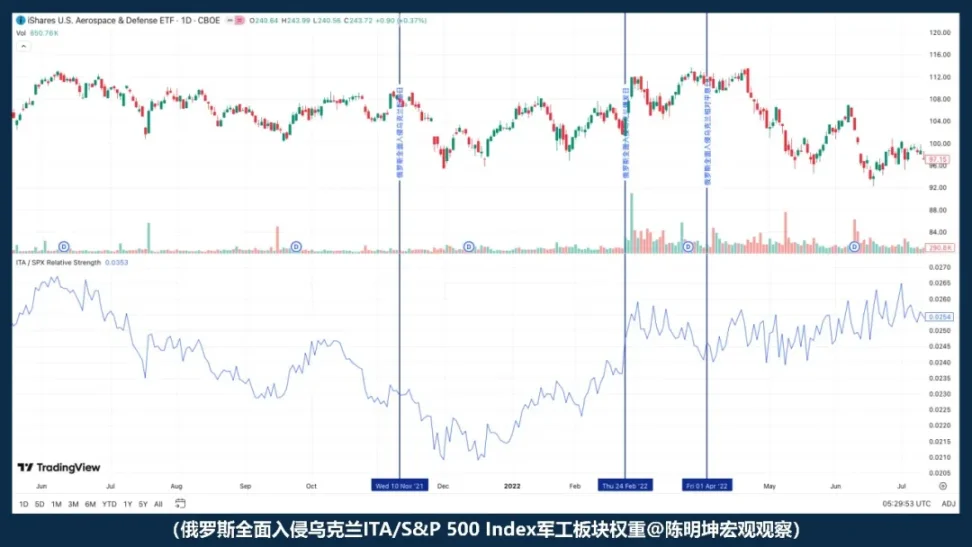

04 | 戦争の恩恵を受けるなら、防衛株は必ずしも利益を上げるのか?

「戦争は軍需を有利にする」というこの言葉の最大の問題は、間違っていることではなく、自分がすでに理解したと誤解されやすい点である。

論理的に当然です:

緊張が高まり、安全保障の議論が活発化し、防衛費の見通しが上方修正され、受注の可能性が広がったことから、軍需産業は当然受益分野と見なされている。

しかし、市場はそれほど単純ではありません。

業界が恩恵を受けても、株価がすぐに上がるとは限らない;

株価が上昇するとは、市場全体を上回ることを意味しない。

ロシアのウクライナ全面侵攻が本格的に発生した後、ITAはS&P 500に対して強くなるのではなく、逆に弱くなった。つまり、戦争が開始された瞬間、市場は「防衛産業が恩恵を受ける」という観点で取引を始めたのではなく、まずより宏大的な要因——リスク・アペティテ、流動性、マクロ的不確実性——を取引した。

したがって、より正確な表現は「戦争は軍需産業に有利だから、軍需産業を買えばいい」というものではなく、

戦争は軍事産業の物語を高めるが、発生のタイミングでは、市場で最初に価格に反映されるのは注文ではなく、リスク許容度であることが多い。

軍工が勝てるかどうかは、論理が成り立つかどうかだけでは決まらない。

評価、期待差、および市場がどの変数を先に取引するかにもよります。

戦争で最も危険なのは、しばしば見解がないことではなく、

むしろ早急に意見を持つこと。

三、本当の問題:戦争が起きたとき、市場が最初に再評価するのは何なのか?

これらの誤判定を解明した後、真の問題が浮かび上がった:

戦争は資産の値動きを直接決定する単一の変数ではなく、トリガーのようなものです。

市場がどのように反応するかを真正に決定するのは、衝突そのものだけではありません、

むしろ戦争のタイプ、マクロ周期、イベントの期待差、そして最も重要な第一順位変数である。

したがって、問題はもはや「戦争が何を利上げ、何を利下げするか」ではなく、

市場はまずどの言語でそれを価格付けするでしょうか。

次に議論するのは、感情判断ではなく、資産価格に実際に影響を与える四つの戦争ダイナミクスです。

4. 四つの戦争力学:戦争を理解するには、まずそれがどの種類に属するかを把握すること

戦争を理解するには、戦場そのみだけを見てもいけません。

より重要なのは、どの層の変数を先に書き換えるかを判断することです。

01 | エネルギー - 運送型戦争

「原油はなぜ常に市場で最初に取り上げられるのですか?」

市場を最も迅速に「価格決定状態」に導くのは、エネルギー・輸送型の戦争である。

このような対立の共通点は、対立そのものがどれほど激しいかではなく、それが常に世界経済の上流の命脈に直ちに触れる点にある。

石油生産地域、海峡、タンカー、港、海運保険、エネルギー輸送ルート。

これらの位置が脅威にさらされると、市場がまず再評価するのは株式市場でも金でもなく、さらにはマクロ成長そのものでもなく、実物のサプライチェーンの上流に近い位置である。

原油と輸送リスク。

原油が常に最初に変動するのは、「天生敏感」だからではなく、現代経済システムにおけるその特別な位置によるものです。それは産業システムの基礎投入品であり、インフレチェーンの上流変数でもあります。

市場が輸送の遅延、保険料の上昇、航路の迂回、供給の縮小を懸念し始めた瞬間、原油は最も早く価格に反映される。

エネルギー—輸送型戦争において、原油は付随的な反応ではなく、リスクの最も直接的な媒体である。

しかし、ここには特別に重要な詳細があります:

原油はしばしば最初に動くが、最初に動くことが持続的な上昇を意味するわけではない。

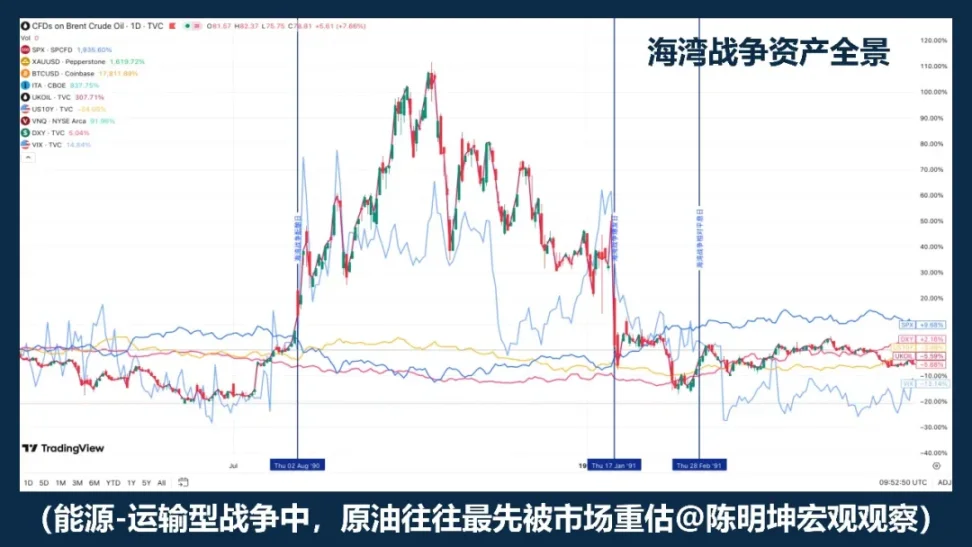

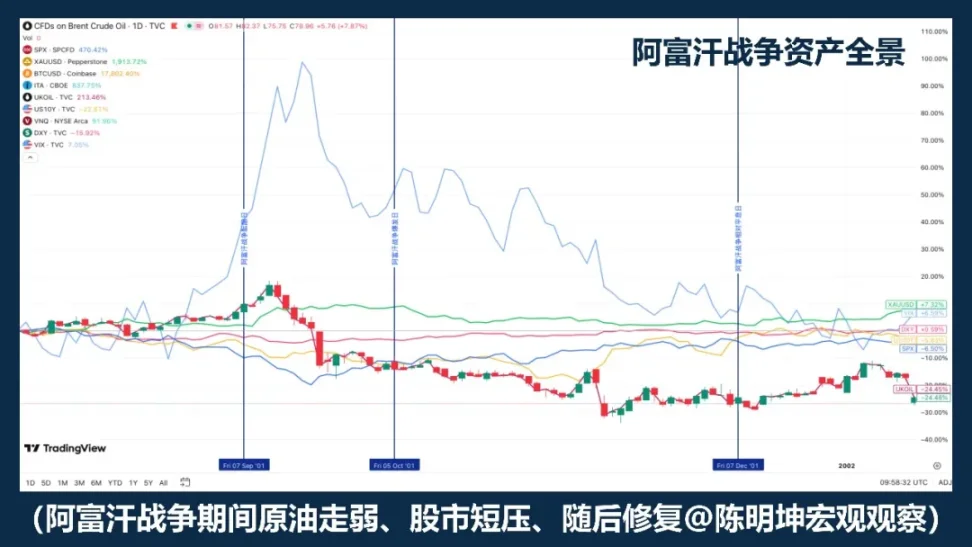

湾岸戦争は最も典型的なサンプルの一つである。戦争の準備段階で原油価格は既に顕著に上昇し、正式な発生後も価格はさらに上昇したが、戦局が明確になると、価格は急速に下落した。

イラク戦争は、もう一つの構造をさらに明らかにした。このサンプルでは、戦争への期待が高まる段階で、原油と金はすでに反応していた。正式な開戦時には、市場はむしろ「期待を買い、事実を売る」に近づいていた。これは、エネルギー・輸送型戦争における第一の変数が通常原油であるものの、原油の価格経路は依然として二つの要因に大きく依存することを意味する。第一に、市場が事前に十分に価格反映しているかどうか。第二に、イベントが現実化した後、最悪のシナリオが本当に実現したかどうか。

したがって、このような戦争を理解するには、「原油価格が上がったか否か」だけを見るのではなく、その背後にある二つの文脈を見なければならない。

第一層は期待差である。イベント自体が予想を上回れば、原油のパルスは通常より強くなる。一方、イベント自体がすでに繰り返し議論され、市場が事前に取引済みであれば、たとえ衝突が正式に発生しても、価格はすぐに横ばいに転じ、甚至「事実売り」が発生する可能性がある。

イランがイスラエルを直接攻撃したことは、そのようなリスクが市場に無準備に突入したわけではないという典型例である。したがって、資産はパルス的な反応を示したが、持続的な再評価には無条件に拡大しなかった。

第二層はマクロ周期です。低インフレで政策の余地が十分な環境で発生した場合、市場はそれを一時的な擾乱と捉えやすくなります;

高インフレで金融政策がすでに引き締められている状況で、市場は直ちに尋ねるだろう:このオイル価格の上昇は中期的なインフレ期待に織り込まれるのか?政策転換は遅れるのか?

これはエネルギー・輸送型戦争が他の戦争タイプと最も重要な点の違いである。その影響は現実世界から出発し、次のような連鎖を通じて金融市場内部へと広がる:

エネルギー輸送が脅かされています

→ 原油先物が再評価されました

→ 市場の判断はショックが短期的か継続的か

→ インフレ期待が高まれば、金利路線が見直される

→ 株式と債券、および評価体系がさらに再編されます

したがって、エネルギー-輸送型戦争で最も記憶に残るべきは、「オイルは必ず上昇する」ということではない、

むしろ、原油は市場で最も先に取引される上流変数である。

しかし、原油が先に動いたからといって、それが自動的に長期のメインテーマに発展するとは限りません。

実際にその後の道筋を決定するのは、オイル価格そのものではない、

むしろ、オイル価格がインフレ期待、割引率、および評価体系に引き続き組み込まれるかどうかです。

この種の戦争ロジックにおいて、原油が先に動くことは結論ではなく、金融伝導の出発点である。

02 | Risk - Preference War

再評価されるのは、原油ではなく、リスク志向であることが多い。

この種の戦争で最初に書き換えられるのは、 macro 世界の物理的制約ではない、

而是市場のリスク許容度です。

衝突が石油生産地域、海峡航路、タンカー輸送、または重要なエネルギーインフラを直接脅かさない場合、市場が最初に再評価するのは供給制約ではなく、リスク志向そのものであることが多い。

この種の戦争の最初の推進力は、「エネルギーが断たれるかどうか」ではなく、不確実性が突然高まるかどうか、リスク資産を引き続き保有してもよいのかどうかである。

したがって、このような戦争の第一波の伝播は、通常「原油が先に動く」のではなく、次のようになります:

衝突がエスカレート

→ 不確実性が高まっています

リスク許容度の低下

→ 株式市場が圧力を受け、ボラティリティが上昇

→ 避難資金がドルやゴールドなどに流れ込む段階

→ エネルギーとインフレへのさらなる衝撃がなければ、市場はその後回復に移行する

この因果関係の連鎖は、重要な現象を説明しています:

なぜ一部の戦争が勃発した後、株式市場はまず下落し、ゴールドにも反応が見られるのに、価格が自動的により長期的な片側トレンドに進まないのか。その理由は、こうした戦争がまず影響を与えるのが、保有意欲であり、より深層的な供給、インフレ率、割引率ではないからである。

IMFの地政学的リスクに関する研究は、重大な軍事衝突がリスク回避の高まり、金融条件の引き締まり、不確実性の拡散を通じて、株式およびオプション市場の価格設定に顕著な影響を及ぼすことを指摘している。言い換えれば、この段階で市場がまず取引するのは、特定の実物商品の不足ではなく、将来のボラティリティとテールリスクに対する再評価である。最初の下落は、長期的な評価中枢がすでに下方にシフトしたことを示すものではなく、主にリスクディスカウントとして現れている。リスク志向のショックがさらに下位のマクロ変数に伝播し始めたとき、ようやくこうした戦争情緒のパルスがより持続的な資産再編へと昇華する。

したがって、より正確な結論は「戦争が起これば金価格は必ず上昇する」でも、「戦争が起これば株式市場は必ず下落する」でもなく、次の通りです:

このような戦争のロジックにおいて、市場が最初に再評価するのは通常、ボラティリティとリスク資産である;最初の下落は主にリスクディスカウントとして現れ、自動的に長期トレンドを構成するわけではない。

03 | 制裁 - 支払型戦争

支払い型の戦争では、最初に変更されるのは価格ではなく、資格である。

制裁—支払い型戦争の核心は、単一商品の価格ではなく、国境を越える金融システムへのアクセスである。

衝突が制裁のレベルにエスカレートした場合、市場が最初に再評価するのは供給だけでなく、支払い、清算、準備、資金調達、および対手先信用である。

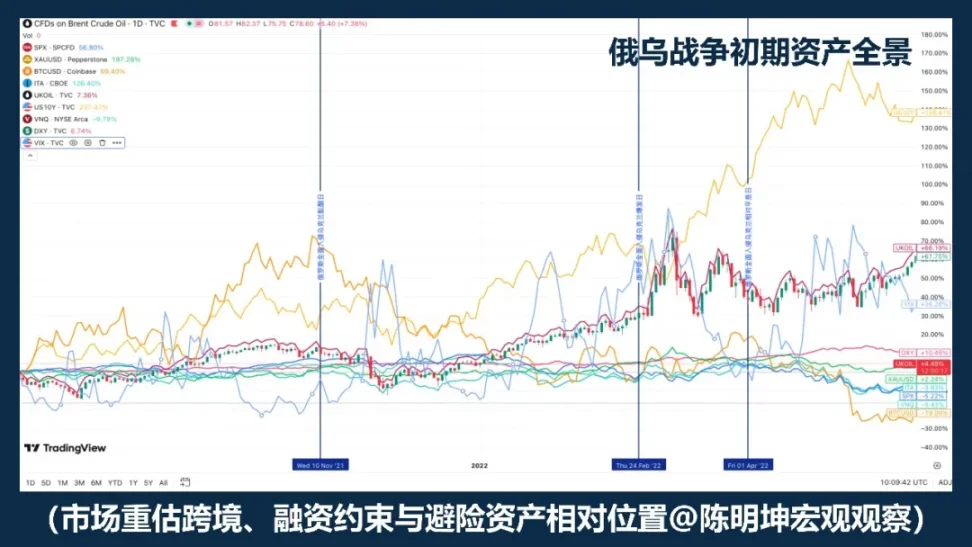

ロシアとウクライナの戦争は、このタイプの最も典型的な事例である。2022年以降、EUはロシアに対して金融制裁を次々と実施し、ロシアのEU資本および金融市場へのアクセス制限、ロシア中央銀行との取引禁止、複数のロシア銀行をSWIFTから除外し、一部のロシア資産を凍結または「利用不能」措置に置いた。米国財務省OFACもDirective 4を通じて、米国人がロシア中央銀行、国家財富基金、財務省との関連取引を行うことを禁止した。ここまで来ると、市場が直面しているのは「オイルが断たれるか」という問題ではなく、より深い問いである:従来の越境金融チェーンは従来通り機能し続けることができるのか。

このような戦争の典型的な伝播は、価格から直接価格へと向かうものではありません。

代わりに、資格から価格へ:

制裁の強化

支払いと清算が妨げられます

→ 外貨および資金調達条件の引き締め

→ 相手方リスク、流動性への好ましさの上昇

リスク資産に圧力、ボラティリティ上昇

ドル、米国債、原油、および一部の制度代替資産が再評価されました

したがって、このような衝撃はエネルギー・輸送型戦争と本質的に異なります:

エネルギー衝撃はまず供給価格を書き換える。

支払い衝撃はまず決済資格を再定義します。

決済資格が変動し始めると、資産の順位は急速に分かれます。グローバル銀行システム、クロスボーダーファイナンス、主流の清算ネットワークに強く依存する資産は、ディスカウントに直面しやすくなります。一方、支払い制限の環境下でも移転、保有、または決済が可能な新しいデジタル決済ツールは、追加の注目を集めやすくなります。

IMF2025『グローバル金融安定報告』の結論は明確である:重大な地政学的リスクイベント、特に軍事衝突は、リスク回避の高まり、金融条件の引き締め、および貿易および金融ネットワークの混乱を通じて、株式、主権リスクプレミアム、為替、および商品市場に伝播する。また、重大イベントは株価を著しく下押しし、主権リスクプレミアムを上昇させる可能性がある。市場にとって、これは制裁・支払い型戦争の焦点が「特定の資産が上がるかどうか」ではなく、金融仲介機能がスムーズに機能し続けるかどうかであることを意味する。

IMFの地政学的リスクに関する研究もこの点を示している。重大な軍事衝突は、リスク回避の高まりと金融条件の引き締めを通じて株式を下押しし、主権リスクプレミアムを引き上げるだけでなく、貿易および金融のつながりを通じて第三国に拡散する。

これが、制裁型ショックが戦場そのものよりもはるかに広く広がる理由です。

新型のオンチェーン決済ツールについて、より正確な表現は「それらは天然の回避手段である」というものではなく、伝統的な支払いの摩擦、資本移動の制約、跨境決済の障壁が高まる際、市場がそれらを非銀行、跨境、24時間対応の決済チャネルとして再評価するということである。ここで市場が再評価しているのは、代替的な価値保存のナラティブそのものではなく、代替的な決済チャネルの制度的価値である。

エネルギー—輸送型戦争が問うのは「貨物は届くのか」ということであれば、

それでは制裁—支払い型戦争は問うているのは:

資金は送金できますか。

04 | サプライチェーン - エンティティの衝突

市場は避難ナラティブではなく、先行取引利益を重視する。

もう一つのタイプの衝突は、世界のエネルギーの咽喉を直接塞ぐわけでも、国際決済システムを即座に書き換えるわけでもないが、資産価格に顕著な変化をもたらす。

これは:サプライチェーン - エンティティの競合です。

この対立の核心は、「世界が即座に全面的なリスク回避状態に入るかどうか」ではなく、生産、輸送、在庫、および配送システムが継続的に歪むかどうかである。

最初に変化するのは、原油や黄金、またはグローバルなリスク志向そのものではなく、企業の経営レベルに近い変数である。

送料、保険、納期、在庫安全マージン、利益率、および資本支出の見込み。

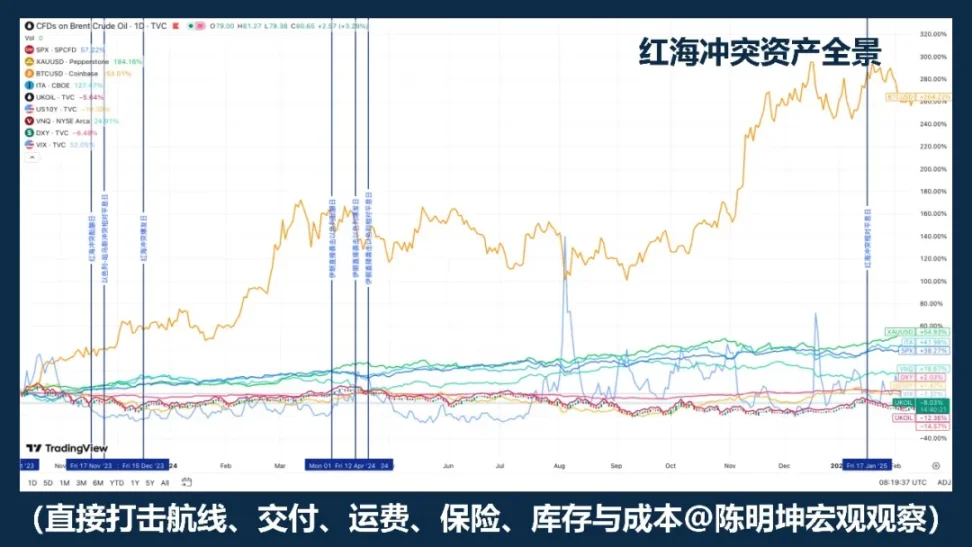

最も典型的事例は紅海の対立である。IMFは、2024年前月のスエズ運河の貿易量が前年同期比で約50%減少したと指摘し、攻撃により多数の船舶がカーブ・オブ・グッド・ホープを迂回するようになり、サプライチェーンが混乱した。UNCTADも、2024年2月上旬までにスエズ運河を通過したコンテナトンnageが82%減少し、大量の運力がアフリカ南端に迂回したと指摘している。

このような衝撃において、最初に取引されるのは「避難買い」ではなく、誰のコストが上昇するか、誰の納品が遅れるか、誰の利益率が最初に損なわれるか、誰の注文が移動するか、誰の代替供給能力が再評価されるかである。

その伝導チェーンは通常、安全資産ラインではなく、実体経済により近いチェーンです:

地域の対立が激化

→ 船运与供应受扰

→ デリバリー周期の延長、在庫戦略の見直し

→ コスト上昇、利益率の圧力、注文の分化

→ 市場全体の避難ではなく、業界内での再編成

このような戦争で最も誤解されやすい点は、多くの人が「衝突」をそのまま「回避」に等しいと無意識に思い込むことです。

しかし、サプライチェーン—実体型の対立は、通常、全市場にわたる一貫した方向性のリスク取引を最初に生み出さない。

より一般的な結果は:

セクターの分岐、利益の分岐、地域の分岐。

これは、このような戦争が資産に与える影響がしばしば遅く現れるが、必ずしも小さいわけではない理由です。実際に書き換えられるのは、通常、以下の3つのレベルです:

まず、コスト層です。海運、保険、倉庫保管、部品調達、代替輸送ルートがコストを上昇させています。

第二は在庫層です。企業は効率優先からレジリエンス優先へとシフトします。

第三は利益層です。企業は従来のペースで利益を実現し続けることができるでしょうか。この段階で、対立は利益予測と評価モデルに入ります。

したがって、このような戦争下での資産のパフォーマンスは、大規模資産クラス全体が安全資産へ移行するのではなく、株式市場内の構造的な再評価となることが多い。より大きな打撃を受けるのは、単一地域の生産能力、単一路線の輸送、単一部品、または高回転低在庫モデルに強く依存する企業であり、相対的に恩恵を受けるのは、代替生産能力を持ち、地域的に分散した展開を実現し、より強い価格決定権を有する、あるいは受注の移転に対応できる企業やセクターである。

したがって、このような戦争のより正確な結論は:

衝突が起きれば、安全資産を購入しよう。

代わりに:

戦争がまず生産、輸送、在庫、配送システムに打撃を与える場合、市場の再評価の焦点は包括的な回避ではなく、コスト、利益率、業界の順位にある。

エネルギー型の衝撃がまず価格を書き換えるとすれば、

支払い型冲击の先に修正されるのは資格です。

それでは、サプライチェーン型の衝撃を先に書き直します。

損益計算書。

五、判断からポジションへ——戦争における投資方法論

前述は、戦争が資産価格にどのように影響を与えるかについてです。

しかし、投資家にとって真正に重要な問題は、ここで理解を終えることではありません。

そしてさらに一歩進む:

どのように判断をポジションに変換するか。

戦争が最も与える錯覚は、それが巨大な方向性の機会のように見えることである。

しかし、歴史を真剣に見れば、戦争が繰り返し可能な方向を安定して生み出しているわけではないことがわかる。

実際により安定して生じるのは、ボラティリティ、ミスマッチ、および相関関係の破綻です。

したがって、戦争中の投資で本当に重要なのは、方向に賭けることではなく、市場がどのような変数を取引しているかをまず特定することです:

この変数は短期的なパルスを生み出しています。

資産チェーンに沿ってさらに伝播し続けるでしょう;

どの価格が単なる感情の反応でしょうか、

どのような衝撃が中期のメインテーマとして定着するか。

これをさらに具体的で実行可能な形で説明すると、それを四つのステップに分けます。

最初のステップは、第一順位の変数を特定することです。

戦争が発生した後、市場はすべての情報を同時に取引するわけではない。常に特定の変数をまず捉え、それを価格決定の中心に押し上げる。時には原油、時にはリスク志向、時には支払いシステム、時には在庫や損益計算書である。多くの人が最初から戦争全体に対して総合的な判断を下そうとするが、これは通常早すぎ、かつ粗すぎる。真に効果的な方法は、まず次のように判断することである:

現在の市場では何が取引されているのか——供給、リスク許容度、支払いの摩擦、それとも損益計算書か。

最初の変数を正しく捉えれば、その後のポジションに方向性が生まれる;間違えれば、物語が完璧でも、取引はおそらく失敗する。

第二步は、戦闘中に急いでポジションを構築するのではなく、戦闘前に準備を整えることです。

真に優れた戦争取引は、衝突が全面的に勃発した瞬間から始まるものではありません。多くの高リターンの機会は、イベントが大衆の感情に取り込まれる前に出ます。市場が議論を始めると、最も安価な価格の窓口はすでに過ぎています。

したがって、戦闘前に重要なのは:境界を研究し、ツールを準備し、脆弱性を特定し、ヘッジを確保することです。砲火が鳴り響いてから、自分がどの武器を使うかを決めるべきではありません。

ステップ3:戦時中に取引手法を切り替え、重点を価格の乖離に移す。

戦争が勃発した後、最も欠けないのは説明であり、真に希少なのは価格に対する判断である。戦争には機械的に適用できる資産のテンプレートは存在しない。逆に、より確実に言えるのは、それが劇的な変化をもたらすということである。

市場では最初、一部の資産が過剰に反応し、一部が不足して反応し、また一部は感情に巻き込まれて一緒に変動するのが一般的です。言い換えれば、戦争によって生じるのは明確な方向性ではなく、短時間で拡大された不一致が多いです。

これは、戦争が方向を安定して賭けるのに適していない理由でもあります。

しかし、アービトラージや構造的取引により適しています。

市場が急変する際、最もまず混乱するのは意見ではなく、

むしろ、価格間の元々安定した秩序:

现货とデリバティブズがずれる

同じロジック下の関連資産がずれる

安全資産の物語と実際の価格付けがずれる

短期感情と中期伝導もずれることがあります

この段階で最も重要なのは、立場を表明することではなく、

むしろ識別すること:どの価格が感情のパルスにすぎず、どの不一致が迅速に回帰するか、どの衝撃が中期的な主軸として定着するか、どのスプレッド、ベーシス、関連性のギャップが取引に値するか。

この部分は特にアービトラージの直感と経験の蓄積に依存しています。

戦争が特定の資産に動揺を引き起こすのを見て、過去の戦争事例を丁寧に観察してきた人々は、その動揺に基づいて迅速に戦略を立てて実行する傾向があります。例えば2025年のシルバー空売り圧力では、鋭いトレーダーがシルバーアービトラージの機会に素早く参入できました。また、最近の米・イスラエル・イラン紛争によるゴールドの変動においても、鋭いトレーダーはさまざまなゴールドデリバティブ間の価格ミスプライシングを見出しやすくなります。

このような機会は、急に訪れて、すぐに消えてしまうことが多いです。

強力なトレーダーにとっては、それが窓である;

弱いトレーダーにとっては、それはただ目の前を通り過ぎる一陣の揺れに過ぎない。

ステップ4:危機が拡大した後、取引の焦点をイベントから伝播へ切り替える。

戦争初期には、市場はイベントそのものを取引する。戦争がさらに進行し、影響が広がると、市場はその伝播結果を取引する。戦争が短期的なパルスから中期的なメインテーマへと進化できるかどうかを決定するのは、ニュースの数ではなく、衝撃がより深い変数へと引き込まれているかどうかである:インフレ期待に影響を与えたか、割引率に影響を与えたか、企業の損益計算書に影響を与えたか、決済および資金調達条件に影響を与えたか。

これらの変数が実際に変更されていない場合、最初の変動は多くの場合、長期的な再評価というよりリスクディスカウントに似ている。しかし、これらの変数が実際に変化し始めた場合、戦争はもはやニュースにとどまらず、トレンドの一部になり始める。この段階に至ると、取引ロジックも切り替える必要がある:

イベントパルスからトレンド判断へ切り替える

ニュース駆動からマクロの主要テーマへ移行。

マクロヘッジとは柔軟な手段を意味する。異なるマクロ現象、異なる戦争の種類、異なる伝導経路に応じて、異なるツールを柔軟に切り替え、異なる資本戦場に進出する必要がある。

結局のところ、ポジションは感情の副産物ではなく、思想による資金の表現である。

戦争はボラティリティを拡大し、判断ミスも拡大する。

ポジションの意味は、ロジックを市場の検証に晒すことである。

意見は変数に一致しなければならない;

判断はツールに必ず対応しなければなりません;

ロジックは最終的に資産配分に進む必要があります。

これは私が理解する戦争投資の方法論です:

戦前はロジックを観察し、戦時はミスマッチを捉え、戦後は伝導を確認する。

まず変数を確認し、次に価格を確認し、最後にポジションを確認してください。

ポジションが思想を反証可能にする。

そして投資は、思想から富への最短距離である。