執筆:董静

出典:ウォールストリート・ビュー

OpenAIの上場までにはまだ少なくとも半年以上の時間がかかる可能性があるが、ウォールストリートでの事前準備は静かに始まっている。複数の投資銀行が公開市場の投資家に積極的に接触し、このChatGPTの親会社の上場見通しに対する市場の反応を探っているが、得られた反応は予想以上に冷ややかである。

3月9日、テクノロジーメディアThe Informationの報道によると、OpenAIの上場アンダーライティング業務を巡って競争する複数の投資銀行が、公開市場の投資家に対して事前調査を開始した。The Informationは公開市場の投資家11人を取材し、その多くはまだOpenAIの株式を保有していないことが分かった。

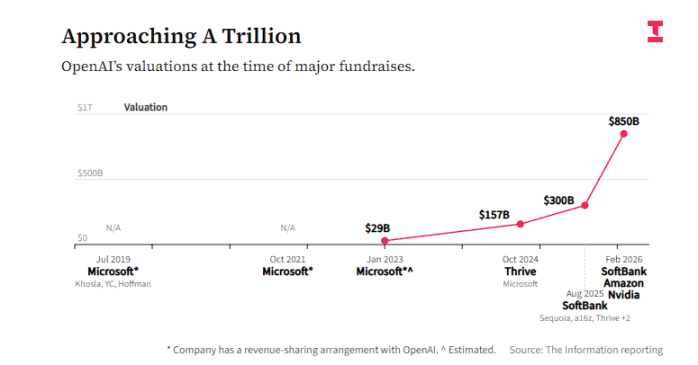

参加者たちは今回のIPOに対して慎重な姿勢を示しており、主な懸念は二つあります。一つ目は収益見通しが不透明であること—OpenAI自身は2030年まで継続して資金を消費すると予測しています。二つ目は評価額が高すぎること—同社は現在、8500億ドルの評価額で新たな資金調達を実施しており、これは2026年の予想売上高の28倍に相当し、NVIDIAの約12倍の売上高倍率を大幅に上回っています。

報道によると、市場感情の「冷え込み」は、史上最大規模の可能性のあるIPOが直面する深い矛盾を反映している。投資家たちはOpenAIがAI競争の構図でリーダー的地位にあることを広く認める一方で、公開市場での適正な評価が可能かどうかについては懐疑的である。一方で、競合企業のAnthropicが急成長しており、投資家の注目と熱意をさらに分散させている。

評価の議論:28倍のPSレシオ、どこが高価なのか

OpenAIは現在、8500億ドルの評価額で新たな資金調達を完了しようとしており、参加企業にはNVIDIA、Amazon、ソフトバンクが含まれている。この数字はすでに多くの公開市場の投資家を後退させており、そのIPOの価格はさらに高くなる可能性がある。

2026年の予想売上を基準にすると、8500億ドルは約28倍のPSレシオに相当します。対照的に、AI投資の指標とされるNVIDIAの現在のPSレシオは約12倍です。

報道によると、取引会社Explosive Optionsの創設者Bob Langは明言した:

私は確かにOpenAIが優れた企業であり、強い競争優位性を持っていると考えますが、上場初日のどの評価も投資家にとって価値があるとは思いません。

彼は、特にその評価倍率がNVIDIAを上回る場合、OpenAIの公開市場への投資には参加しない可能性が高いと述べた。

Langはまた、このIPOの真の受益者は、既に株式を保有している早期投資家と超大規模なクラウドコンピューティング企業であると指摘した。これらは、これにより資金を引き出す機会を得る。

有名なショート機構の投資家、ジム・チャノスは、NVIDIAを基準として、OpenAIの評価ロジックに疑問を呈した:

NVIDIAはほぼ市場を独占し、急成長を遂げ、利益率が非常に高く、キャッシュフローも豊富です。それなら、なぜOpenAIに更高的な評価を付けるのですか?

収益パス:2030年まで資金を投入するが、公開市場はそれを認めるか

報道によると、OpenAI自身は2030年まで継続して損失を出すと予測している。このスケジュールは、収益性を重視する公開市場の投資家たちに不安をもたらしている。

一部の投資家は、OpenAIがIPOで調達した資金が収益化の段階まで持つか、それともその時点で再び資金調達を必要とし、既存株主の権益が希薄化するかどうかを懸念しています。

シーベルト・ファイナンシャルの最高投資責任者マーク・メイレックは、OpenAIが短期間で大幅な利益を上げることが難しくても、IPO後にポジションを構築することを検討するが、ポジションサイズを厳格に制限するつもりだと述べた。これは、彼が当時Palantirに投資した戦略と全く同じである。

Palantirの現在の売上倍率は49倍に達しているが、成長率は業界を大きく上回っており、Malekはそのコスト構造がより弾力的であるため、PalantirのリスクはOpenAIよりも低いと見ている。

パランティアが政府の契約を失えばそれはまずいが、彼らは人員削減ができる。一方、あなたが5年かけてデータセンターを建設した場合、「まあ、やめよう」とは言えない。パランティアはF1レーシングカーを走らせているのに対し、OpenAIは満載の貨物船を動かしている。

ジャパン・トゥモローのアナリストは、今年1月の報告書で、OpenAIがChatGPTに広告を導入することはユーザーの維持に寄与すると指摘したが、同社が大規模なチップおよびデータセンター支出計画を発表した後、顧客のOpenAIに対する感情は「賛否両論」であると注意した。

すべての人が見守っているわけではない——一部の投資家は、OpenAIが上場した際、その長期間にわたる収益化の道のりに対する公開市場の忍耐力は限られていると見なし、空売りを検討すると明言している。

チャノスは同様の立場を取っている。彼が顧客に伝える核心的な論理は、「チップの生産に長持ちし、チップの保管場所にショートポジションを取るべきだ」というものである。これは、データセンターの運営自体は高収益のビジネスではないという意味であり、OpenAIのビジネスモデルは大規模な計算能力インフラへの投資に大きく依存していることを示唆している。

チャノスはまた、現在の市場ではOpenAIの財務情報が極めて不足しており、深層的な分析が困難であると指摘した。しかし、OpenAIが正式にIPO申請を提出した際、公開市場ではその競争環境について激しい議論が繰り広げられると予想している:

これは勝者総取りなのか、それともクラウドコンピューティングのように市場が分散するのか、それとも検索エンジンのように1社が標準となり長期的に支配するのか?現在のところ、各モデルはまだ互いに次々と超越し続けている。

Anthropicの参入:競合他社が資金と注目を奪う

OpenAIのIPOへの道には、競合他社Anthropicからの潜在的な圧力が残っている。

今週のモルガン・スタンレー年次テクノロジーコンファレンスで、AnthropicのCEOであるDario Amodeiは、同社の年間収益ランニングレートが200億ドルに倍増したことを明らかにしました。Anthropicは最近新たな資金調達を完了し、評価額は3800億ドルに達しました。企業向け製品であるAIプログラミングツールClaude Codeの販売が強勢です。

以前の報道によると、Anthropicは今後数年間のAIモデルのトレーニングおよび運用におけるコスト支出が、OpenAIよりもはるかに低いと予想されている。一部の投資家は、AIサービスにプレミアムを支払う意欲のある企業顧客市場での成功により、Anthropicの長期的な収益性がOpenAIを上回る可能性があると考え始めている。

Anthropicも上場を準備しているため、両社のIPOは競合し、投資家の資金と関心をさらに分散させる可能性がある。Chanosらの投資家は、Anthropicの控えめな計算リソース投入戦略をより慎重で持続可能なビジネスモデルと見なしており、これを好んでいる。