2026年2月3日、Vitalik Buterin はXで一言述べた。

この発言はイーサリアムコミュニティに、2020年に彼が「ロールアップ中心」のルートマップを推進した際に引き起こした衝撃に匹敵するような波紋を広げている。その投稿の中で、ヴィタリクは次のように明かしている。「レイヤー2がイーサリアムのスケーラビリティを解決するための『ブランド化されたシャーディング(Branded Sharding)』としての当初のビジョンは、もう成り立たない。」

一言で、過去五年間のイーサリアムのメインストリーム叙事はほぼ終焉を告げた。かつて大いに期待され、イーサリアムの救世主と見なされていたレイヤー2陣営は、誕生以来最大の合法性危機に直面している。より直接的な批判も続いており、ヴィタリクは投稿の中で容赦なくこう書いた。「もしあなたが1秒間に10,000件のトランザクションを処理できるEVMを作り上げたとしても、それがL1とマルチシグブリッジを通じて接続されているのなら、あなたがイーサリアムをスケーリングしているわけではない。」

なぜかつての救命索は、今日、投げ出されるべき負担になってしまったのだろうか。これは単なる技術路線の転換ではなく、権力、利益、理想に関する冷酷な駆け引きである。物語は、五年前から始まる。

Layer2 はどのようにしてイーサリアムの救命筏となったのか?

答えはとても単純です。それは技術的な選択ではなく、生存戦略なのです。時を2021年に戻すと、当時のイーサリアムは「貴族チェーン」の泥沼に深く陥っていました。

データは嘘をつかない:2021年5月10日、イーサリアムの平均トランザクション手数料は過去最高の53.16ドルに達し、NFTブームが最も狂った時期には、Gas価格が一時500ギーウェイ以上に急騰した。これはどういうことかというと、通常のERC-20トークン送金に数十ドルかかることになり、ユニスワップでトークンを交換するだけで、コストが150ドル以上かかることもあった。

2020年のDeFi Summerはイーサリアムにとって前代未聞の繁栄をもたらし、年間を通じてロックされた総価値(TVL)は年初の7億ドルから年末には150億ドルへと急増し、2100%以上に成長した。しかし、この繁栄の代償としてネットワークは極度の混雑を経験した。2021年になるとNFTブームが到来し、Bored Ape Yacht Clubなどのブルーチッププロジェクトの発行や取引によりネットワークの混雑はさらに悪化し、単一のNFT取引におけるGas料金は数百ドルに上ることも珍しくなかった。あるコレクターが2021年に1000個以上のETHという高額で無聊猿を購入しようとしたが、高額なGas料金と複雑な取引プロセスのため最終的に断念した。

同時に、名前を「ソラナ(Solana)」と名乗る挑戦者が台頭した。そのデータは衝撃的で、1秒間に数万件のトランザクションを処理し、取引手数料はわずか0.00025ドルである。ソラナのコミュニティは、パフォーマンス面でイーサリアムをからかうだけでなく、そのアーキテクチャの肥大化と非効率性を直接攻撃した。「イーサリアムは終わった」という声が大いに広まり、コミュニティ内には不安が満ちていた。

このような背景のもと、2020年10月、Vitalikは『Rollup中心のイーサリアムロードマップ』において正式に次の構想を提示した。それは、Layer2をイーサリアムの「ブランド化されたシャーディング」として位置づけるものである。この理念の核心は、Layer2がチェーン外で大量の取引を処理し、圧縮された結果をまとめたものをメインネットに戻すことによって、イーサリアムメインネットの安全性や検閲耐性を維持しながら、理論上無限のスケーラビリティを実現することである。

その時点において、ほぼすべてのイーサリアムエコシステムの未来はレイヤー2の成功にかかっていました。2024年3月のデンクンアップグレードによってEIP-4844(プロト・ダンクシェディング)が導入され、レイヤー2のためにより安価なデータ可用性空間が提供されるようになったこと、そしてさまざまなコア開発会議など、すべてがレイヤー2の実現に向けて道を切り開いていました。デンクンアップグレード後、レイヤー2のデータ配信コストは少なくとも90%低下し、Arbitrumのトランザクション手数料は約0.37ドルから0.012ドルに急落しました。イーサリアムは、L1を徐々にバックグラウンドに押しやって、静かに「決済層」としての役割を果たそうとしています。

しかし、この賭けはなぜ果たされなかったのですか?

12億ドルの評価額を誇る「中央集権型データベース」を持つそれら

もしレイヤー2がもともとのビジョンを本当に実現できるのなら、今日では人気を失ってはいないだろう。だが問題は、いったい何を間違えたのだろうか。

Vitalik は自身の記事で鋭く致命的な問題を指摘した。それは、分散化の進捗が遅すぎるということである。現在までに、ほとんどの Layer2 がステージ2の段階——すなわち完全に分散化された詐欺または有効性証明システムを備え、緊急時にユーザーが許可なしに資産を引き出せるようにすること——に到達していない。それらは依然として中央集権的なソートヤー(Sequencer)によって取引のパッキングと順序付けが制御されており、本質的にはブロックチェーンという外衣を纏った中央集権的なデータベースに近い。

商業的現実と技術的理想の衝突はここに露呈されている。アービトラムを例に挙げれば、その開発会社であるオフチェーン・ラボは、2021年のBラウンドで1億2000万ドルの投資を獲得し、12億ドルの評価額を達成した。投資家にはライトスピード・ベンチャーズ・パートナーズなどのトップクラスの機関が含まれる。しかし今日に至るまで、ロックされている資金が150億ドルを超え、レイヤー2市場の約41%を占める巨大な存在であるにもかかわらず、いまだステージ1の段階にとどまっている。

Optimism の物語もまた興味深い。このプロジェクトは、Paradigm とアンドリーセン・ホロウィッツ(a16z)が主導し、2022 年 3 月に 1億5000万ドルの B ラウンド資金調達を完了し、累計調達額は 2億6850万ドルに達した。2024 年 4 月には、a16z がさらに 9000万ドル相当の OP トークンをプライベートで購入した。しかし、こうした強力な資金支援があっても、Optimism は Stage 1 にしか到達できなかった。

Base の台頭は、別の次元の問題を明らかにしている。Coinbase が提供するレイヤー2である Base は、2023年8月にメインネットがローンチされてから市場の寵児となった。2025年末までに、Base の TVL は 46.3 億ドルに達し、レイヤー2市場全体の 46%を占め、Arbitrum を上回り、DeFi の TVL が最も高いレイヤー2となった。しかし Base は完全に Coinbase によって管理されているため、分散化の度合いが低く、技術的構造においては中心化されたサイドチェーンに近い。

Starknet の物語はさらに皮肉である。この Layer2 は ZK-Rollup 技術を採用し、Matter Labs によって開発され、累計で 4億5,800万ドルの資金調達を行った。その内訳には、2022年11月に Blockchain Capital と Dragonfly が主導した 2億ドルの C 輪出資も含まれる。しかし、そのトークン STRK の価格は歴史的な高値から 98% 低下しており、時価総額は約 2億8,300万ドルである。チェーン上のデータによると、日々発生するプロトコル収入は、数台のサーバーの運用コストをまかなうにも十分ではなく、そのコアノードは依然として高度に中央集権的であり、2025年半ばまでに Stage 1 に到達する予定である。

いくつかのプロジェクト側は、完全な分散化が実現されない可能性があることをすら裏で認めている。Vitalikは投稿の中で、あるプロジェクトが「顧客の規制上の要件により最終的な制御権を保持しなければならない」と主張し、さらなる分散化を断念すると述べた事例を引用した。これによりVitalikは完全に怒りを爆発させ、容赦なく返答した。

「これはあなたのクライアントにとって正しいことをしたのかもしれない。しかし明らかに、もしあなたがこれを行えば、それは『イーサリアムを拡張している』わけではない。」

この評価は、ほぼすべてのイーサリアムL2の名を借りていても分散化を拒否するプロジェクトに対して死刑宣告を下したも同然です。イーサリアムが求めるのは、分散性と安全性をより広い領域にまで拡張できる分身であり、イーサリアムの外衣を纏いながらも実質は中央集権的な一群の附庸ではありません。

より根本的な問題は、分散性と商業的利益の間に調和が取れないという矛盾があるということです。中央集権的な順序付けを行うことにより、プロジェクト側はMEV(最大抽出可能価値)収益をコントロールでき、規制要件への対応をより柔軟に進めることができ、製品のイテレーションも速やかに進められます。一方で、完全な分散化とは、これらのコントロール権を放棄し、権限をコミュニティと検証者ネットワークに委譲することを意味します。風投資金を調達し、成長のプレッシャーを背負っているプロジェクトにとって、これは難しい選択肢です。

もしレイヤー2が本当に完全な分散化を実現したとしても、それらは依然として人気を失うのだろうか?答えはおそらく依然として肯定的である。なぜなら、イーサリアム自身が変わったからだ。

メインネットはサイドチェーンよりも高速で、低コストです。

なぜイーサリアムはレイヤー2によるスケーラビリティ向上をそれほど必要としなくなったのか?

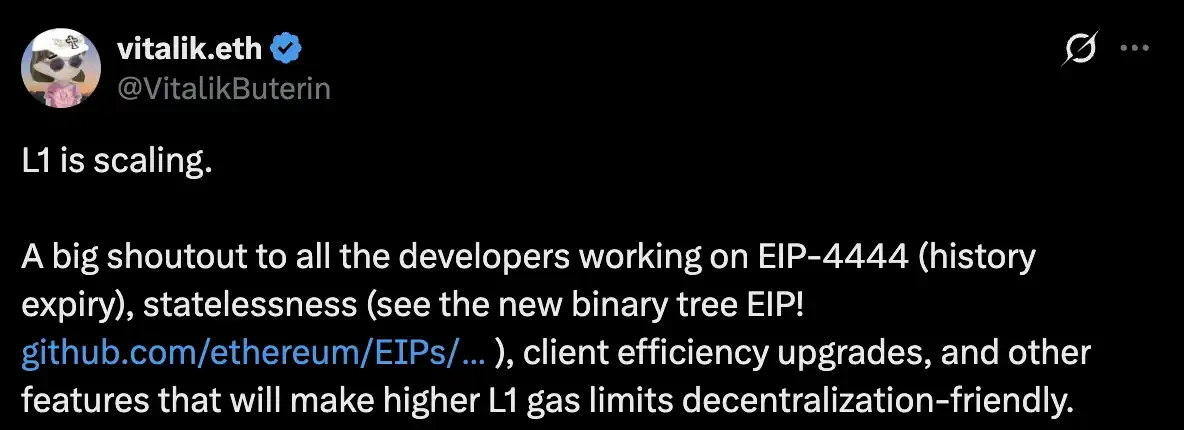

2025年2月14日に、Vitalikは重要なシグナルを発した。彼は「L2が主流の以太坊であっても、L1のガス上限を高める理由がある」というタイトルの記事を発表し、「L1がスケーリングしている(L1 is scaling)」と明確に述べた。その当時は、主ネットワークの原教旨主義者への安堵の言葉のように聞こえたが、今振り返ると、それは実際には以太坊主ネットワークがLayer2と再び競争を始めるための号砲だった。

過去1年間、イーサリアムL1のスケーラビリティは誰の予想をもはるかに超えて拡大しました。技術的なブレイクスルーは複数の側面からもたらされました。EIP-4444により履歴データの保存要件が減少し、ステートレスクライアント技術によってノードの運用がより軽量になり、最も重要なのはGas Limitの継続的な増加です。2025年初頭、イーサリアムのGas Limitは30ミリオンでしたが、年半ばには36ミリオンまで増加し、20%の増加を記録しました。これは2021年以来、イーサリアムがGas Limitを大幅に増やす初めてのケースです。

しかし、これはあくまで始まりに過ぎない。イーサリアムコア開発者の計画によると、2026年には2回の主要なハードフォークアップグレードが予定されている。Glamsterdamアップグレードにより、完全な並列処理能力が導入され、Gas Limitは6000万から2億まで急増し、3倍以上に増加する。また、Heze-Bogota分岐ではFOCIL(Fork-Choice Enforced Inclusion Lists)メカニズムが追加され、ブロック構築効率と検閲耐性がさらに向上する。

2025年12月3日に完了したFusakaアップグレードにより、市場はL1スケーラビリティの力を見事に実証しました。アップグレード後、イーサリアムの日次トランザクション数は約50%増加し、アクティブアドレス数は約60%増加しました。また、日次トランザクション数の7日間移動平均値は、前年2021年のDeFiブーム期を上回る187万件という歴史的な新記録を達成しました。

結果は驚くべきものでした。イーサリアムメインネットの取引手数料は極めて低い水準まで下落しました。2026年1月、イーサリアムの平均取引手数料は0.44ドルとなり、2021年5月のピーク時の53.16ドルから99%以上低下しました。オフピーク時間帯では、1件の取引コストはしばしば0.1ドル未満となり、場合によっては0.01ドルまで下がり、ガス価格は0.119ギーウェイにまで下落しました。この数値はソラナの水準に近づいており、レイヤー2の最大のコスト優位性は急速に消失しています。

Vitalik はその2月の記事で、詳細な計算を行った。彼はETHの価格が2500ドル、Gas価格が15gwei(長期的な平均値)で、需要の弾力性がほぼ1(つまりGas Limitが倍増すると価格が半分になる)と仮定した。この仮定の下で:

検閲回避のニーズ:現在、L2で検閲されたトランザクションをL1で強制実行するには約120,000ガスが必要で、コストは4.5ドルです。コストを1ドル以下に抑えるには、L1は4.5倍のスケーリングが必要です。

L2資産のクロスチェーン転送:現在、あるL2からL1への引き落としには約250,000ガスが必要で、別のL2への入金には120,000ガスが必要であり、合計コストは13.87ドルです。理想的な最適設計を採用すれば、7,500ガスで済み、コストは0.28ドルになります。0.05ドルの目標を達成するには、5.5倍の拡張が必要です。

大規模退出シナリオ:ソニーのソニウムを例に挙げると、プレイステーションには約1億1,600万の月間アクティブユーザーがいる。効率的な退出プロトコル(ユーザーあたり7,500ガス)を採用すれば、現在のイーサリアムは1週間で1億2,100万ユーザーの緊急退出をサポートできる。しかし、複数のこの規模のアプリをサポートするには、L1は約9倍の拡張が必要となる。

そしてこれらの拡張目標は2026年に段階的に実現されていく。技術の進歩はゲームチェンジャーだ。L1が自体で高速かつ安価になるのなら、ユーザーはなぜレイヤー2の煩雑なクロスチェーンブリッジ、複雑なインタラクション体験、そして潜在的なセキュリティリスクを受け入れなければならないのだろうか。

クロスチェーンブリッジのセキュリティ問題は杞憂ではありません。2022年、クロスチェーンブリッジはハッカー攻撃の主な標的となりました。2月、ウォームホールブリッジで3億2500万米ドル相当の資産が盗まれ、3月にはロンインブリッジが史上最大のDeFi攻撃を受け、5億4000万米ドルが失われました。メーター、クビットなどのブリッジプロトコルも次々と攻撃されています。チェイナリシスの統計によると、2022年全体でクロスチェーンブリッジから盗まれた暗号資産の総額は20億米ドルに達し、同年のすべてのDeFi攻撃による損失の大部分を占めました。

流動性のフラグメンテーションはもう一つの痛みである。Layer2の数が急増するにつれて、DeFiプロトコルの流動性は十数本の異なるチェーンに分散され、取引のスリッページが増加し、資本効率が低下し、ユーザー体験が悪化している。あるユーザーが異なるLayer2間で資産を移動させようとするには、複雑なブリッジプロセスを経験し、長い確認時間を待たねばならず、追加の費用とリスクを伴う。

これは次の、そして最も冷酷な問題に繋がる。今や巨額の資金を調達し、トークンを発行したLayer2プロジェクトは、今後どう対処すべきなのだろうか。

評価のバブルと幽霊都市

レイヤー2のお金はどこへ行ったのですか?

過去数年間、レイヤー2の分野はむしろ巨大な金融ゲームであり、技術革命ではなかった。ベンチャーキャピタル企業たちはチェックを振りかざし、L2プロジェクトの評価額を驚くほど高い水準まで押し上げた。zkSyncは累計で4億5,800万ドルを調達し、Arbitrumを支えるOffchain Labsの評価額は12億ドル、Optimismは2億6,850万ドルを調達し、Starknetは4億5,800万ドルを調達した。これらの数字の裏には、ParaDigm、a16z、Lightspeed、Blockchain Capitalなどのトップクラスのベンチャーキャピタルの存在がある。

開発者たちは異なるL2間での「ネスト」に熱中し、複雑なDeFiのレゴを構築して、より多くの流動性とアエロプレイヤーを引き寄せている。一方で、真のユーザーたちは、繰り返される煩雑なクロスチェーン操作と高い隠れたコストの中で、次第に消耗されていく。

残酷な現実は、市場が上位に高度に集中しているということである。暗号通貨研究機関の21Sharesのデータによると、Base、Arbitrum、Optimismという三大L2がほぼ90%の取引量を支配している。BaseはCoinbaseのトラフィックとユーザー層の優位性により、2025年に急成長を遂げ、年初のTVL(総価値ロック)は10億ドルから年末には46.3億ドルに急増し、四半期ごとの取引量は590億ドルに達し、前四半期比で37%の増加を記録した。Arbitrumは約190億ドルのTVLで2位を維持し、Optimismがその直後に続いている。

しかしヘッダー以外では、大多数のL2プロジェクトはエアドロップの期待が失われると、その実際のユーザー数が急速に氷点にまで落ち込み、「ゴーストタウン」と名実共に呼ばれるようになった。Starknetはもっとも典型的な例である。そのトークン価格は高値と比べて98%も下落しているが、極めて低い日次アクティブユーザー数と取引手数料収入に対して、そのPER(株価収益率)は依然として極めて高いバブル領域にある。これは市場がその未来に持つ期待と、現在の現実的な価値創造能力の間に、非常に大きな溝があることを意味している。

さらに皮肉なことに、Layer2 の費用が EIP-4844 によって大幅に低下した際、それらが L1 に支払うデータ可用性費用も急落し、これは逆に以太坊 L1 の費用収入を減少させた。2026年1月、Dencunアップグレードによって大量のトランザクションがより安価なL2へとL1から移行したことが分析され、これは以太坊ネットワークの手数料が2017年以来の最低水準に下落した主な要因の一つであると指摘された。Layer2 が自らのコストを削減する一方で、L1 の経済的価値をも吸い取っている。

21Sharesは2026年のレイヤー2展望報告書で、2026年までに大多数のイーサリアムレイヤー2が存続できず、市場は厳しい統合を経験し、最終的に高性能で真の分散型であり、独自の価値提案を有するプロジェクトだけが勝ち残ると予測している。

これはまさにヴィタリクが今度攻撃を仕掛ける真の意図である。彼はこのインフラ自体の自己満足のバブルを突き破り、この病的な市場に冷水を浴びせようとしているのだ。もしLayer2がL1よりも魅力的で、価値のある機能を提供できないのなら、最終的にはイーサリアムの発展史上で高価な過渡的な存在に過ぎなくなるだろう。

イーサリアムは自らの主権を取り戻している

Vitalikの最新の提言は、Layer2の新たな道を示した。それは、スケーラビリティを唯一の売りにすることを諦め、L1が短期的に提供できない、または提供したくない機能的な付加価値を追求することである。彼は具体的にいくつかの方向性を挙げた。それは、プライバシー保護(ゼロ知識証明技術によるチェーン上プライバシー取引)、特定アプリケーションの効率最適化(ゲーム、SNS、AI計算など)、超高速なトランザクション確認(ミリ秒単位ではなく、マイクロ秒単位)、そして非金融のユースケースの探求である。

言い換えると、レイヤー2の役割は、イーサリアムの分身から、それぞれ異なる機能を持つプラグインへと変化するだろう。それらはもはやスケーラビリティの唯一の救世主ではなく、イーサリアムエコシステムにおける機能拡張層となる。これは根本的なポジショニングの転換であり、権限の回帰でもある。イーサリアムのコア価値と主権は、L1に再び錨を下ろすことになる。

Vitalikはまた、新しい枠組みを提案した。それはLayer2を二分類ではなくスペクトルと見なすことである。異なるL2は、分散化の度合いやセキュリティの保証、機能的特徴において異なるトレードオフを持つことができる。重要なのは、すべてが「イーサリアムのスケーラビリティ」を主張するのではなく、ユーザーに対してそれらがどのような保証を提供するのかを明確に伝えることである。

この清算はすでに始まっている。高額の評価額に支えられながらも、実際の日次アクティブユーザー数(DAU)が存在しないレイヤー2のプロジェクトたちは、最終的な審判に直面している。一方、独自の価値観を打ち出し、真にデセントラリゼーションを実現できるプロジェクトは、新たな市場構造の中で生き残る可能性がある。Baseは、コインベースのトラフィック優位性とWeb2ユーザーの流入能力に依存してリードを維持し続けるかもしれないが、デセントラリゼーションの度合いが不十分であるという批判に直面する必要がある。ArbitrumとOptimismは、ステージ2の進展を加速し、単なる中央集権型データベースに過ぎないわけではないことを証明しなければならない。zkSyncやStarknetなどのZK-Rollupプロジェクトは、ゼロ知識証明技術の独自性を証明する一方で、ユーザー体験の大幅な向上とエコシステムの繁栄を同時に実現しなければならない。

Layer2 は消えていないが、イーサリアムにとって唯一の希望だった時代は完全に終わりを迎えた。5年前、ソラナなどの競合に追い詰められた際、イーサリアムはスケーラビリティの希望をLayer2に託し、そのための技術ロードマップをまるごと再構築した。5年後、イーサリアムは自分自身をより強力にすることで、最も優れたスケーラビリティの解決策を見つけ出した。

これは裏切りではなく、成長である。そして、この進化に適応できない Layer2 は、代償となるだろう。2026 年末に Gas Limit が 2 億に達し、イーサリアム L1 の取引手数料が数セント以下で安定し、ユーザーがチェーン間ブリッジの複雑さやリスクをもう我慢する必要がないことに気づいた時、市場は足で投票するだろう。かつて莫大な評価額を持ちながらも、ユーザーにとっての真の価値を生み出さなかったプロジェクトたちは、この淘汰の波の中で歴史に忘れ去られることになるだろう。