原作者:Nishil Jain

ブロックするユニコーン

はじめに

20世紀60年代、クレジットカード業界は混乱していました。アメリカ各地の銀行がそれぞれ独自の決済ネットワークを構築しようとしていましたが、どのネットワークも互いに連携していませんでした。アメリカン・エキスプレスのクレジットカードを持っていても、そのカードはアメリカン・エキスプレスと提携している加盟店でのみ利用可能でした。銀行が他の銀行の業務に拡大しようとしたとき、すべてのクレジットカード決済は銀行間の決済という問題に直面しました。

加盟店が他銀行が発行したカードを受け入れる場合、その取引はもともとの小切手決済システムを通じて決済しなければならない。参加する銀行が多いほど、決済に関する問題も増える。

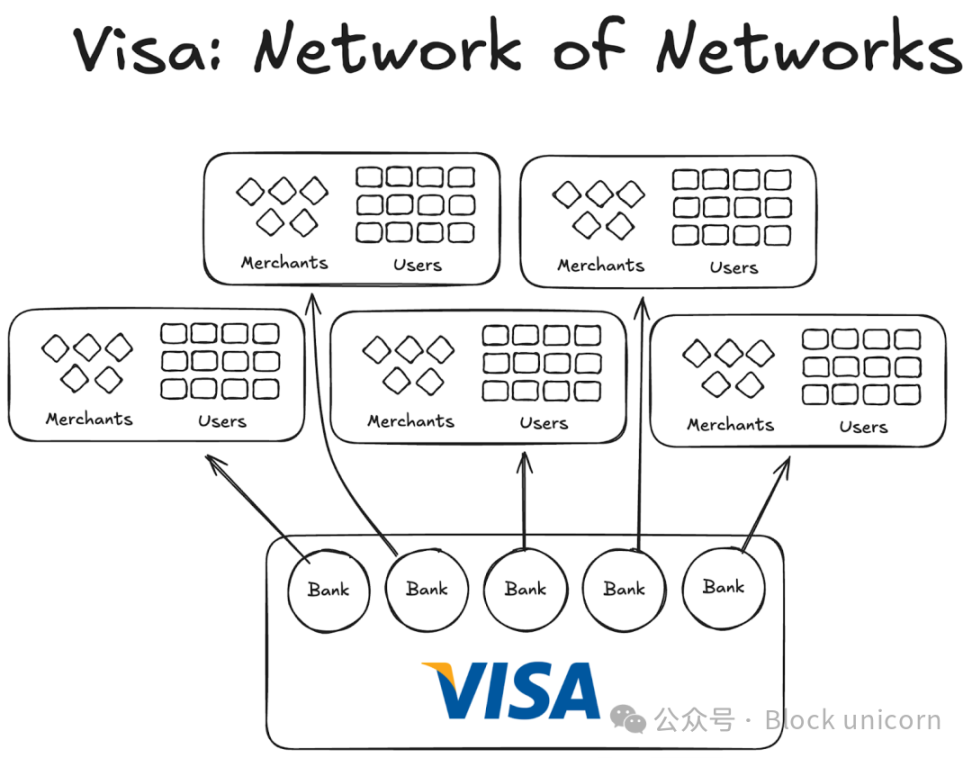

その後、Visaが登場しました。導入された技術が間違いなく銀行カード決済革命において大きな役割を果たしたにもかかわらず、より重要な成功要因は、そのグローバルな汎用性と、世界中の銀行を自社ネットワークに参加させることに成功した点です。現在では、世界のほぼすべての銀行がVisaネットワークのメンバーとなっています。

今日ではこれが非常に当たり前のように思えるかもしれませんが、アメリカ国内外の最初の1000の銀行に説得し、自分たち自身のネットワークを構築するのではなく、共同の合意プロトコルに参加することが賢明であると理解させたことを想像してみてください。そうすれば、この取り組みの規模がどれほどのものであったか、少しずつ理解できるようになります。

1980年までに、Visaは主要な支払いネットワークとなり、米国国内のクレジットカード取引の約60%を処理していました。現在、Visaのサービスは200カ国以上で展開されています。

重要なのは、より高度な技術や資金の多さではなく、構造である。それは、インセンティブの調整、所有権の分散、複合的なネットワーク効果の創出を可能にするモデルである。

現在、安定通貨も同様に断片化という問題に直面しています。その解決策は、Visaが50年前に採用した方法とまったく同じかもしれません。

Visaの以前の実験

ビザが以前に登場した他の企業はすべて成長できなかった。

アメックス(AMEX)は、独立した銀行としての地位を利用してクレジットカード事業を拡大しようとしたが、その規模の拡大は、銀行ネットワークに新たな加盟店が次々と参加するにとどまった。一方、バンク・オブ・アメリカが運営するバンクアメリカカード(BankAmericard)は異なり、バンク・オブ・アメリカがクレジットカードネットワークを保有しており、他の銀行はそのネットワーク効果やブランド価値を利用するにとどまっていた。

アメリカン・エキスプレスは、それぞれの加盟店とユーザーに個別に連絡し、銀行口座を開設させなければならなかったが、Visaは自社の参加銀行を通じてスケーラビリティを実現した。Visaのネットワークに参加する各銀行は、数千人の新規顧客と数百の新規加盟店を自動的に獲得することができたのだ。

一方で、バンク・アメリカンカード社(BankAmericard)にはインフラの問題がありました。彼らは、消費者の銀行口座から別の販売業者の銀行口座へのクレジットカード取引を効率的に決済する方法を知りませんでした。効率的な決済システムが存在しなかったのです。

参加する銀行が増えるほど、この問題は深刻になります。そのため、Visaは誕生しました。

Visaネットワーク効果の4つの柱

Visaの成功例から、そのネットワーク効果が継続的に蓄積されていった要因のうち、2〜3つの重要な要素を学ぶことができます。

Visa は、第三者機関としての独立性から利益を得ています。どの銀行も競争上の脅威を感じないようにするために、Visa は協力的な独立組織として設計されています。Visa は販売シェアの争奪戦に参加せず、そのシェアを巡って争うのは各銀行自身です。

これは参加銀行がより大きな利益シェアを獲得しようとする動機付けとなった。各銀行は、処理したトランザクション総量に比例した割合で、総利益の一部を受ける権利がある。

各銀行はオンライン機能について発言権を持っています。Visaのルールや変更は、すべての関係銀行による投票によって決定され、80%以上の賛成が必要です。

Visa は各銀行と排他的な契約を結んでおり(少なくとも当初はそうであった)、どの協同組合に参加しても、Visa カードおよびネットワークのみを使用しなければならず、他のネットワークに参加することはできなかった。したがって、Visa の銀行と取引を行うには、そのネットワークに参加することが必要であった。

Visaの創設者であるディー・ホック氏が、米国各地の銀行にVisaネットワークへの参加を働きかけていた際、彼は各銀行に対して、自社でクレジットカードネットワークを構築するよりも、Visaネットワークに参加したほうがより有利であることを説明する必要がありました。

彼は、Visaに参加することで、より多くのユーザーと加盟店が同一ネットワークに接続され、これにより世界中でより多くのデジタル取引が促進され、すべての参加者にとってより多くの利益がもたらされることを説明しなければならない。また、独自のクレジットカードネットワークを構築した場合、そのユーザー層は非常に限定的になってしまうことも説明しなければならない。

安定通貨への示唆

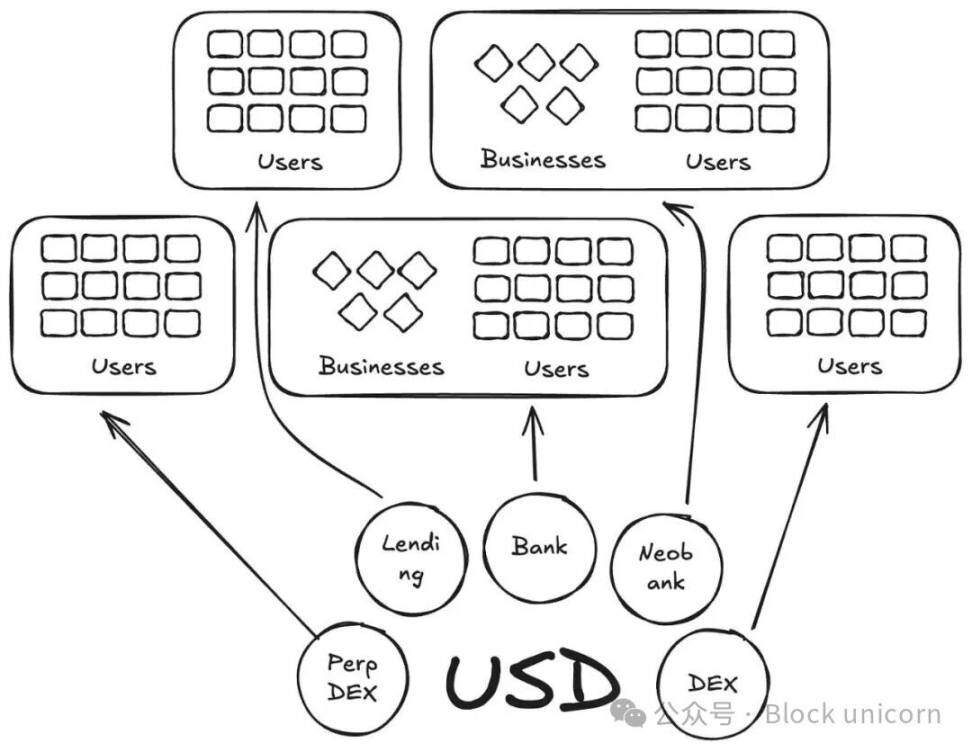

ある意味で、Anchorage Digital および現在「安定通貨即サービス(stablecoin as a service)」を提供している他の企業は、BankAmericard の物語を安定通貨の分野で繰り返している。それらの企業は、新しい発行者に対して安定通貨を構築するための基盤となるインフラを提供しているが、流動性は新たなトークンにどんどん分散されていく。

現在、Defillamaプラットフォームには300種類以上のステーブルコインがリストされています。さらに、新しく作成される各ステーブルコインは、それぞれ独自のエコシステムに限定されています。そのため、どのステーブルコインも、メインタームに進出するために必要なネットワーク効果を生み出すことができていません。

同じ基盤資産がこれらの新しい通貨をサポートしているのなら、なぜ新しいコードを持つ通貨が必要なのでしょうか?

私たちのVisaの物語において、これらはBankAmericardのような存在です。Ethena、Anchorage Digital、M0、またはBridgeなど、それぞれのプロトコルが独自の安定通貨を発行できるようにしていますが、これは業界の断片化をさらに悪化させるだけです。

Ethenaは別の類似したプロトコルであり、収益の伝達とそのステーブルコインのホワイトラベル化を可能にしています。MegaETHがUSDmを発行するのと同じように、彼らはUSDtbをサポートするツールを通じてUSDmを発行しました。

しかし、このモデルは失敗しました。これは単にエコシステムを断片化するだけです。

クレジットカードのケースでは、異なる銀行のブランドの違いは重要ではありません。それはユーザーから店舗への支払いにおいて何らかの摩擦を生じることがないからです。基盤となる発行および決済のレイヤーは常にVisaです。

しかし、安定コインについてはそうではありません。異なるトークンコードは、無限に多くの流動性プールを意味します。

事業者(この例ではアプリケーションまたはプロトコル)は、M0やBridgeが発行したすべてのステーブルコインを受理リストに追加するわけではありません。事業者は、これらのステーブルコインが公開市場での流動性に応じて、受理するかどうかを判断します。つまり、保有者が多い、流動性の高い通貨は受理されるべきであり、それ以外の通貨は受理されません。

未来の道:Visa型の安定通貨

我々は、異なる資産クラスのステーブルコインを管理する独立した第三者機関を必要としています。これらの資産を裏付けている発行元およびアプリケーションは、組合に参加し、準備金の収益を受けることができるようになっていなければなりません。同時に、それらはガバナンス権を持ち、選択したステーブルコインの発展方向について投票できるようにするべきです。

ネットワーク効果の観点から見れば、これは優れたモデルとなるだろう。ますますの発行者やプロトコルが同一のトークンに参加すれば、利益が外部に漏れることなく内部に留まる仕組みを実現し、そのトークンの広範な利用を促進するだろう。