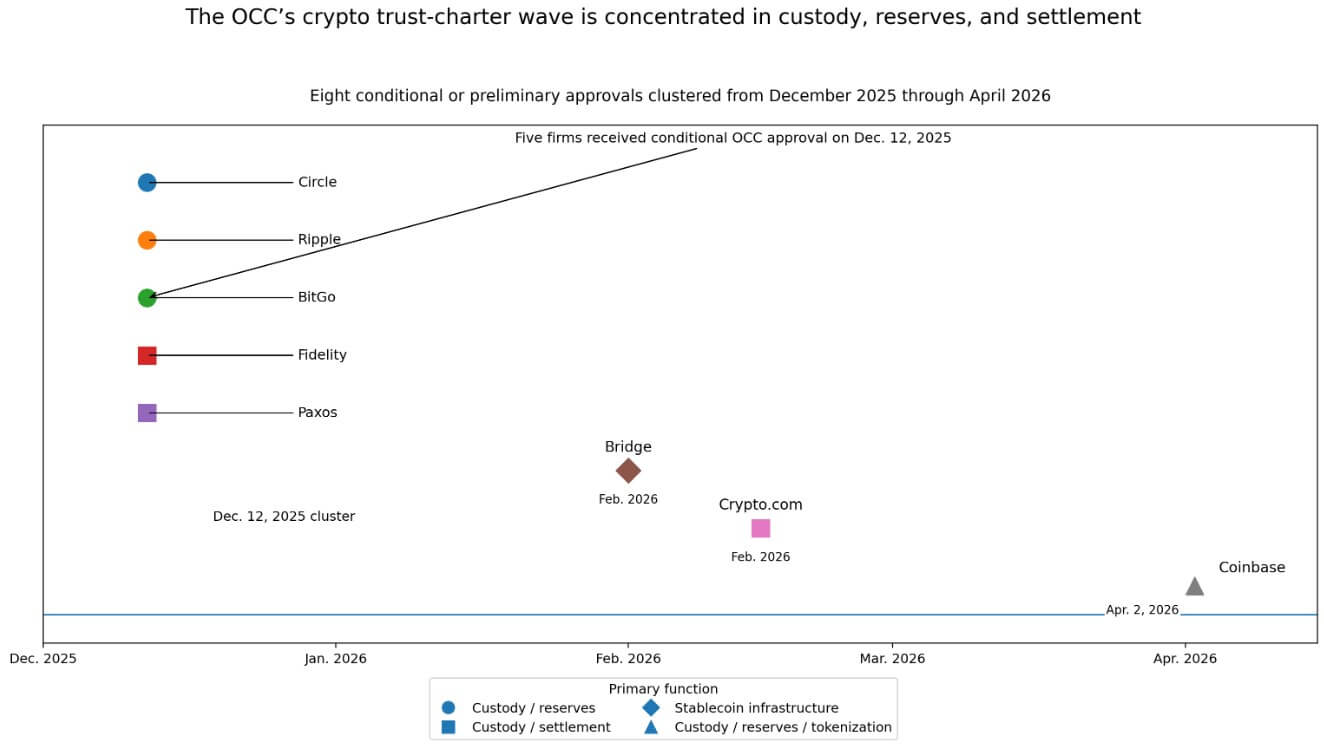

4月2日、Coinbaseは通貨監督官庁から国家信託特許の条件付き承認を受けました。

Coinbaseは、2025年12月以降、OCCが連邦信託 Charter 資格へと移行させた少なくとも8社の企業群に加わり、このグループは、暗号資産のどの部分を監督システムに取り込むかについての連邦政府の意図的な決定を示している。

これが重要な理由:米国は暗号資産の規制から、スタックのどの部分を銀行の範囲内に置くかを選択する方向にシフトしています。この決定は、誰が全国規模で拡大できるか、誰が機関投資家の流れを捉えるか、そして誰がシステムの外に残るかを定義します。

OCCは2025年12月12日、Circle、Ripple、BitGo、Fidelity、およびPaxosを条件付きで承認しました。Bridgeは2月、Crypto.comは2月、Coinbaseは4月に続きました。

約4ヶ月で8つの承認が、すべて保管、準備金管理、ステーブルコインインフラ、および決済に集中している。この密度は、Coinbaseの見出しを、連邦の設計決定における1つのデータポイントとして再定義する。

国家信託 charter により、企業は単一の OCC 監督官の下で連邦レベルの範囲を得られ、各州の承認を個別に取得する必要なく、すべての 50 州で事業を展開できます。

国家信託銀行は、受託義務に基づき顧客資産を保有し、決済を仲介し、専用の預託・決済構造内で運用されます。このレーンの実用的価値は、その範囲と監督の明確さにあります。企業は、単一の連邦枠組みの下で顧客資産を保有し、決済機能を担うことができます。

Paxosは、自社の国家規模の信託推進をニューヨーク州信託構造を超える動きとして明確に位置づけており、このフレーミングはアーキテクチャ的な論理を示している。

ワシントンが監督することに慣れている機能

認可は、現在OCCの安心感が置かれている保管、準備金、決済に集中しています。

報告によると、Crypto.comの特許は顧客資産管理および取引決済をカバーし、同社を保管および決済機能内に留める。Bridgeの承認はステーブルコインの発行と調整、ならびに準備金管理をカバーした。

OCCのCircleに関する決定は、その受託活動に関連するデジタル資産の保管および準備金管理サービスを説明しました。Coinbaseは、完全な承認がトークン化された証券およびステーブルコインを支援する可能性があると述べました。

ワシントンは、資産保管、ステーブルコインの準備金裏付け、決済インフラストラクチャーなど、トークン化金融が最も必要とする機能の周囲に境界を設け、それらを提供する企業に対する監督権限を拡大しています。

この環境で最も有利な立場にあるのは、預かり機関、準備金管理者、ステーブルコインインフラ運用者です。

隣接する規制動向がその読みを強化している。2026年3月、米国の銀行規制当局は、トークン化されていることだけを理由に追加の資本要求が課されないとし、この枠組みを技術中立と呼んだ。

SECは、WisdomTreeのマネーマーケットファンドのトークン化株式の日内取引を許可し、Nasdaqのトークン化取引提案を承認し、NYSEのSecuritizeとのトークン化証券提携を認可しました。

OCCチャーターの波とトークン化ルールのスタックは、機関インフラを共通の糸口として連動しています。

VISUAL 2

再仲介のアーチ

暗号資産の元々の商業的約束は、従来の金融が求めた規制された中間者を排除することでした。

OCCクラスターの実質的な結果は、再仲介です。最も商業的に持続可能な暗号資産企業が、新たな規制された仲介者として競争するようになっています。トークン化された金融には、さらに多くの資産が上場された取引所よりも、保管者、準備金管理者、決済インフラが必要です。

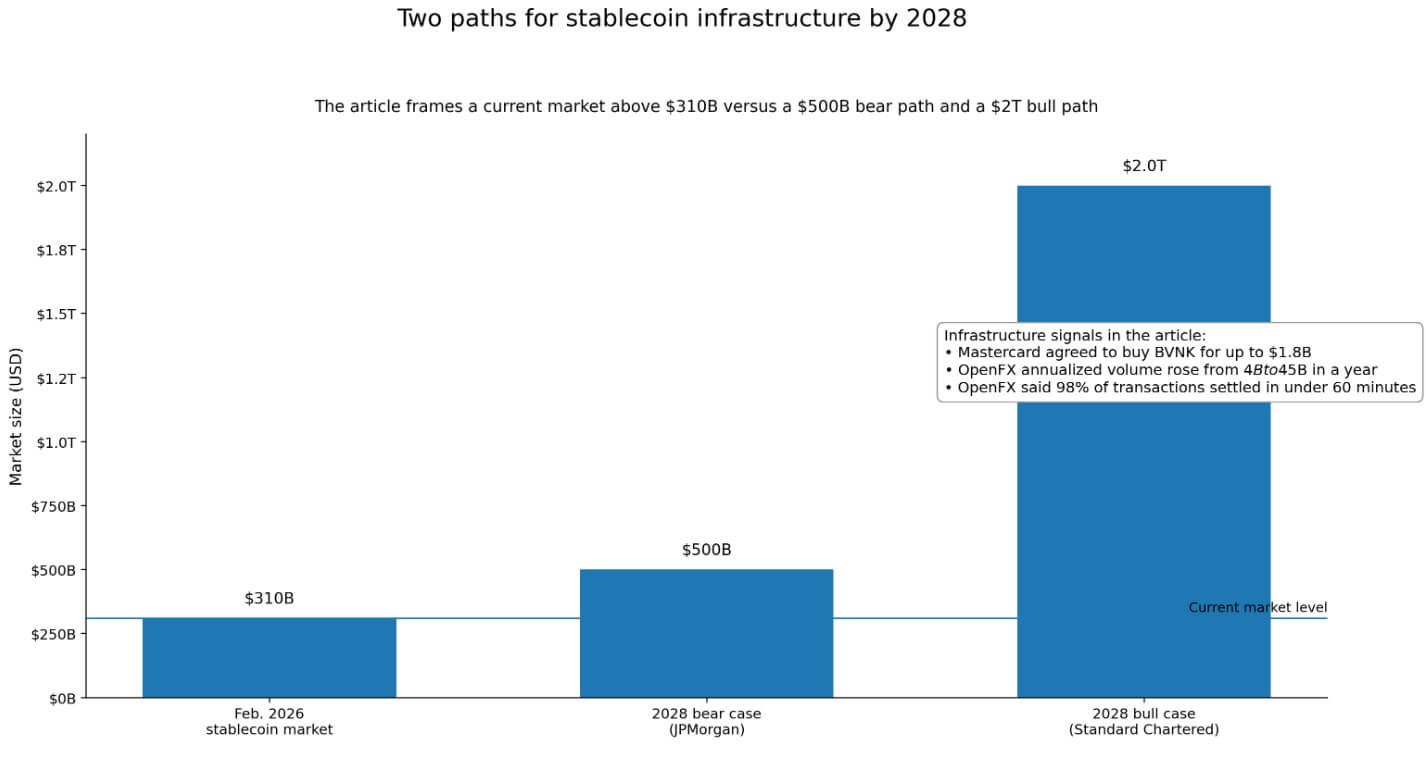

資本はその現実をすでに価格に反映させています。Mastercardは、ステーブルコインインフラ企業のBVNKを最大18億ドルで買収することに合意しました。OpenFXは9400万ドルを調達し、年間決済額が1年で40億ドルから450億ドルに増加したと報告しました。取引の98%以上が60分以内に決済されています。

2026年2月時点での世界的なステーブルコイン市場は3,100億ドルを超えました。これらは、保管、決済、準備金管理に集中したバックエンドの基盤的な投資です。

競合マップも狭まっています。アンカージは、現在、完全な国家信託銀行 Charter の下で運営されている唯一のデジタル資産企業です。12月のクラスターおよびその後の承認は条件付きまたは暫定的なものです。

最終的な運用状態に到達するには、資本適正性、ガバナンス、および運用管理をOCCの検査官に示す必要があります。この基準は、既存のコンプライアンスインフラを有し、資本が十分な既存企業に市場を収縮させます。

二つの前進の道

牛市のシナリオでは、OCCが機関が運用可能な形でステーブルコインの実装を最終決定します。

NasdaqおよびNYSEでのトークン化証券の実証実験が、概念実証から本格的な決済インフラへ移行している一方、マスターカードなどの企業は、グローバルな決済ルートにおけるステーブルコインインフラの導入を加速させている。

2028年までにステーブルコインがスタンダードチャータードの2兆ドル予測に近づき、リアルワールド資産のトークン化が同規模に達した場合、連邦政府が監督する暗号資産ユーティリティがデジタル金融における希少な「鉄鎌」になる。

OCCが認可した預かり機関および準備金管理者は、彼らが管理するインフラを通じて流れ込む兆ドル規模の資産に対して証拠金を徴収しています。

ベアケースでは、銀行業界団体が「軽減された規制枠組み」への反対を強め、OCCが準備金バッファー、流動性ストレステスト、運用管理の条件を厳格化するため、最終承認が遅れる。

2028年までに、ステーブルコイン市場はJPMorganの5000億ドルの予測に近づくと見られており、この上限は、現在のステーブルコイン需要の約6%、つまり3100億ドルのうち約150億ドルが決済に使用されているという事実によって支えられている。

その世界では、州の信託構造と銀行との提携は実用的であり、連邦の分野はプレミアムなニッチとなる。

連邦のベット

ワシントンは、暗号資産の機能を、監督したいものと、まだ監督しないものに分けています。

チャータークラスター、GENIUS Actに基づくステーブルコイン準備金ルール、およびトークン化証券に対する技術中立的な取り扱いは、暗号資産ネイティブな金融インフラのための規制枠組みを構成します。

OCCが拡大する権限は現実のものです。しかし、これには監督コストが伴います:ステーブルコイン発行者に対する月次公開準備金開示、提案された実施規則に基づく週次機密報告、およびOCCの完全な監査権限です。

| 比較ポイント | OCC国家信託 charter | 州の信頼/州認可の構造 | 銀行提携モデル |

|---|---|---|---|

| 主要な監督者 | OCC | 州の規制当局 | 提携銀行の連邦・州銀行監督機関および提携コンプライアンス要件 |

| 地理的範囲 | すべての50州で単一の連邦枠組みの下で | より制限されている;州ベースで、おそらく不均一な形態 | フィルの独自 charter ではなく、パートナー銀行の構造に依存する |

| 記事で強調されたコア機能 | 保管、準備金管理、ステーブルコイン基盤、決済、トークン化証券への潜在的な対応 | 同様の機能を実行できますが、同じ単一の連邦レーンは利用できません。 | 独自の連邦特許なしに、銀行、支払い、決済機能にアクセスする実用的な方法 |

| 戦略的価値 | 監督の明確性と国家規模 | 柔軟性はあるが、連邦レーンほど統一されていない | 特許を取得したくない、または取得できない企業向けのより速く実用的なアクセス |

| 監督負担 | 高 | 記事の対比に基づき、OCCレーンより低い | 銀行パートナーの要件を通じて共有または仲介 |

| ステーブルコイン開示負担 | 月次公開準備金開示;提案された実施規則に基づく週次機密報告 | 記事で同じレベルでは記述されていません | 記事で同じレベルでは記述されていません |

| 審査機関 | OCCの完全な検査権限 | 州試験機関 | 銀行パートナーの監督および監査環境であり、暗号資産企業に対するOCC直接信託銀行の資格ではない |

| 最も位置づけが良い企業 | 優れたガバナンス、資本適正性、および運用管理を備えた資金が豊富な既存企業 | 州認可レイヤーにとどまることに慣れている企業 | 連邦 chartering の実用的な代替手段として提携を活用する企業 |

| 競合的含意 | トークン化金融が拡大すれば、希少になる可能性のある「ピックとシャベル」のインフラ | 連邦当局の承認が遅い、または限定的なままであれば、有効性を維持する | ベア市場または採用が遅い状況でも有効性を維持 |

| 主要なトレードオフ | 全国的な規模と信頼性がありますが、コンプライアンスおよび監督コストが高くなります | 監督の強度は低くなるが、連邦レベルでの統一性も低下する | インフラスタックに対する直接的な制御はやや劣るが、より簡単なアクセス手段 |

| 記事の構成に最も適している | 連邦監督下の暗号資産ユーティリティを目指す企業 | 連邦のレーンから外れる企業 | 連邦のレーンが選択的である間、企業は実用的な代替策を選択しています |

その基準を満たす企業は、単一の連邦監督機関の下で全国的に運用され、機関資産を保有し、従来の金融機関が利用できるフレームワークでトークン化された決済を処理する。

できないか、または選ばない人は、国家認可のレイヤーにとどまり、チャーターの波が徐々に整理され始めています。

投稿 ワシントンは、国家レベルで custodial を管理する暗号資産企業を選別し始めた は、最初に CryptoSlate に掲載されました。