キーエンサイト

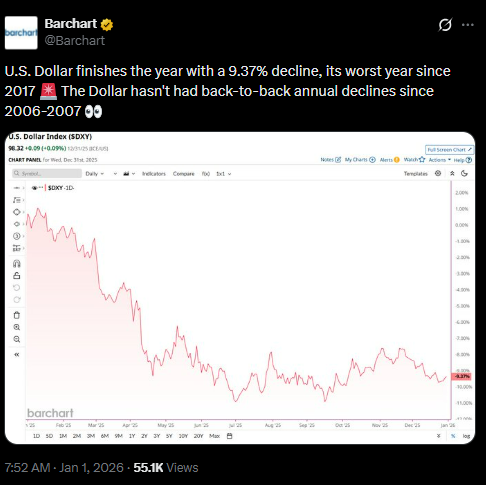

- 米ドル指数(DXY)は2025年に約9.6%下落し(Barchartは9.37%を報告)、98.28で取引を終えた。これは2017年の約10%の下落以来、最悪の年間成績となった。

- 下落は、連邦準備制度理事会(FRB)による3回の金利引き下げによって後押しされ、基金利を3.50%~3.75%まで引き下げた。これにより利回り差が縮小し、トランプ政権下での貿易関税や政策の不確実性と相まって、こうした状況となった。

- ドル安は米国の輸出競争力を高め、対抗通貨を強化するとともに、輸入コストを押し上げた。アナリストたちはこれを、準備通貨としての地位の構造的な喪失ではなく、周期的なシフトだと見なしている。

米ドル指数(DXY)は、2025年12月31日に98.28で取引を終了しました。これは約9.6%の急落となる年間の下落でした。これは、2017年に約10%下落した以来、最も急な下落となりました。

トレーディング・イコノミクス、ロイター、ヤフーファイナンスからのデータは、この下落を裏付けています。同時に、バーチャートの2026年1月1日の要約では、年初来9.37%の下落が報告されています。

わずかな変動は異なる基準値の計算によるものだが、一致した見解はドルの弱さを示している。下落は、金融政策、貿易摩擦、財政圧力の影響を強調している。

金融政策と利回り差

米ドル指数(DXY)は、ドルを6つの主要通貨に対して測定するものです。ユーロが57.6%の重みを持ち、最も大きなウェイトを持っています。この指数は2025年1月2日に109.39で始まりました。その時点から、通年を通して安定して減少し続けました。

連邦準備制度理事会(FRB)は2025年に3回金利を引き下げた。それぞれの引き下げ幅は25ベーシスポイントだった。金利引き下げは9月、10月、および12月に行われた。年末までに連邦基金金利は3.50%~3.75%となった。

これらの行動によって、米国と他の経済圏との利回り差は縮小した。ドルはキャリートレードでの優位性を失った。投資家たちはより高いリターンを提供する通貨に注目を変えた。

政策の転換により、ドルに対する需要が弱まった。指数の継続的な下落は、この変化を反映していた。2025年のドルの弱さの背景には、金融緩和が中心的な要因となり、グローバル市場全体で見られる下落傾向を強化した。

貿易と財政の圧力

トランプ政権の貿易政策はさらに緊張を高めた。中国、ヨーロッパ、その他の地域からの輸入品に関税が課された。これらの措置は供給チェーンを混乱させ、インフレのリスクを高め、不確実性を生じさせた。

財政状況は限定的な支援を提供した。FY2025の予算赤字は1.8兆ドルに上った。これは前年比でやや低かった。関税収入によって支出の一部を相殺することができたが、赤字は依然として顕著であった。

貿易摩擦と財政の不均衡の組み合わせが、市場の信頼感を重く圧迫した。ドルの下落は、外部と内部の両方の圧力が反映されたものである。

歴史的背景とグローバルな影響

2025年の下落は2017年に見られたパターンと一致している。その年、連邦準備制度理事会(FRB)が金融引き締めを一時的に停止し、グローバル回復が強まりドルが軟調となった。重要なのは、2006年~2007年以来、連続した年次的な下落は見られていないということである。

ドル安は、米国の輸出競争力を高める。アメリカ製品は海外で安くなる。しかし、輸入コストが上昇する。これはインフレ監視に圧力を加える。

グローバルでは、対ドルでユーロは2025年に約13~14%上昇した。他の主要通貨も強まった。

アナリストは、ドルの弱さを主に金利の収斂、貿易摩擦、政策の不確実性に帰因している。彼らは、準備通貨としての地位が問題視されているわけではないと強調している。

2026年の予測では、安定化の可能性が示唆されている。一部の専門家は、さらなる小幅な下落が続くと予想している。多くの要因が経済指標と連邦準備制度理事会(FRB)の政策方向にかかっている。

複数の情報源が確認したように、米ドル指数は2025年に9.6%下落し、これは2017年以来の最大の年間下落となった。バーチャートの9.37%という数値は、コンセンサスと非常に一致している。

この下落は、金融緩和、貿易紛争、財政の不均衡を反映している。その結果は、政策決定が為替相場に与える影響を浮き彫りにしている。

2026年の幕開けにあたり、ドルは安定することができるのか、あるいは下落を続けるのかを試される。

投稿 米ドルが2025年に9.4%下落、2017年以来の最悪の年間下落 に最初に掲載されました。 マーケット・ペリオディカル。