原作者:タナヤ・ヴェド

翻訳:ソーシェ、フォレスサイト・ニュース

主要ポイント

- Uniswap の手数料スイッチは、トークン供給のバーン(焼却)メカニズムを通じて、UNI トークンとプロトコルの利用状況を連動させます。現在、プロトコルで発生した手数料は、UNI の供給量を減らすために使われており、この調整により、UNI トークンは単なるガバナンス機能を持つものから、価値を直接蓄積できる資産へと変化しています。

- 初期のデータによると、このプロトコルの年間手数料収入は約2,600万ドル、収益倍率は約207倍となっています。また、毎年約400万枚のUNIトークンが焼却され、この措置により、UNIトークンの54億ドルという評価額に高成長の期待がすでに反映されています。

- DeFi(分散型金融)は、「手数料連動型」トークンモデルへの移行が徐々に進んでいます。トークンのバーン(焼却)、ステーキング報酬の分配、さらには「投票ロック(ve)」によるロックなどの仕組みは、すべてトークンホルダーとプロトコルの経済体系をより密接に連携させることを目的としており、この分野の評価論理を再構築することを意図しています。

はじめに

2025年末、Uniswapのガバナンスは「UNIfication(ユニファイケーション)」という提案を承認し、市場が長年待ち望んでいた「手数料スイッチ(Fees Switch)」機能の正式な実装を開始しました。これは2020年以来、DeFiのブルーチッププロジェクトにおいて最も大きな影響を与えるトークン経済の変革の一つです。現在の市場は、「実際の収益」や「手数料によって駆動される持続可能な価値の蓄積」にますます注目しています。この手数料スイッチにより、UNIトークンとUniswapの収益、取引活動の間でより直接的な関係が築かれることになりました。Uniswap自体は、すでに暗号資産分野で最大級の分散型取引所(DEX)の一つとなっています。

本記事では、手数料スイッチが有効になった後のUniswapのトークン経済モデルを深く分析し、UNIトークンのバーン(焼却)ダイナミクスや手数料メカニズム、それらが評価に与える影響について評価し、この変化がDeFi全体に与える意義についても探っていきます。

DeFiトークンとプロトコル価値の乖離

DeFi(分散型金融)分野が直面するコアな課題の一つは、「強力なプロトコル」と「弱いトークン」の間に乖離があることです。多くのDeFiプロトコルは明確なプロダクト・マーケット・フィット、高い利用率、安定した収益を達成していますが、それらが発行するトークンは多くの場合、ガバナンス機能にとどまり、保有者がプロトコルのキャッシュフローを直接的に享受できるのは極めて限られています。このような状況において、資金はますますビットコイン、基盤となるブロックチェーン(L1)、ミームコインなどの分野へと流れ、多くのDeFiトークンの取引価格はプロトコルの成長に伴う実際の権益と大きく乖離しています。

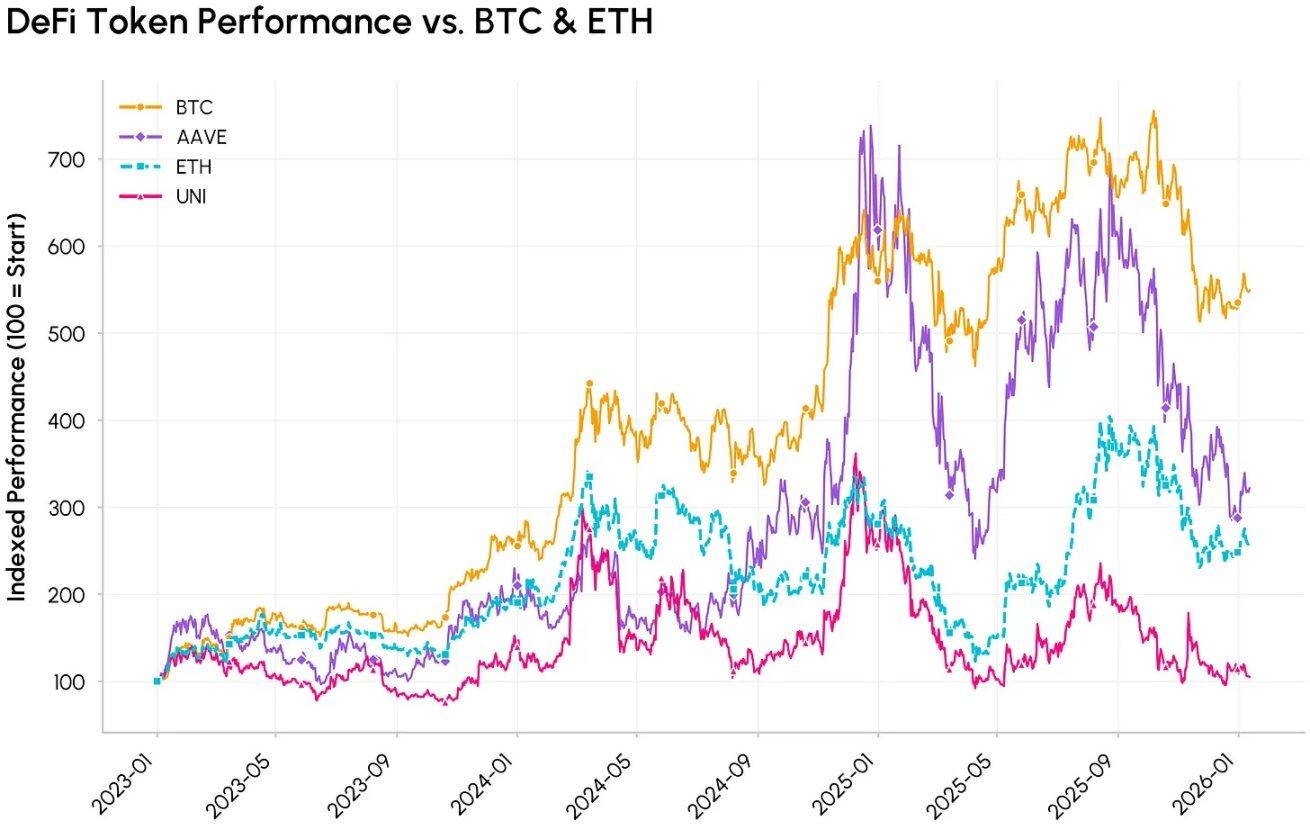

DeFi トークン(AAVE、UNI)と主要暗号通貨(BTC、ETH)のインデックスベースのパフォーマンス比較

Uniswap は 2018 年 11 月にイーサリアムネットワーク上で分散型取引所(DEX)としてローンチされ、ERC-20 トークンの注文簿不要で仲介者不要の交換を実現することを目的として設計されました。2020 年、Uniswap は UNI トークンを発行し、それをガバナンストークンとして位置付けました。これは Aave、Compound、Curve などの DeFi のブルーチッププロジェクトと同様の戦略であり、これらのプロジェクトがトークンを発行する主な目的はガバナンスの投票とユーザーのインセンティブ提供です。

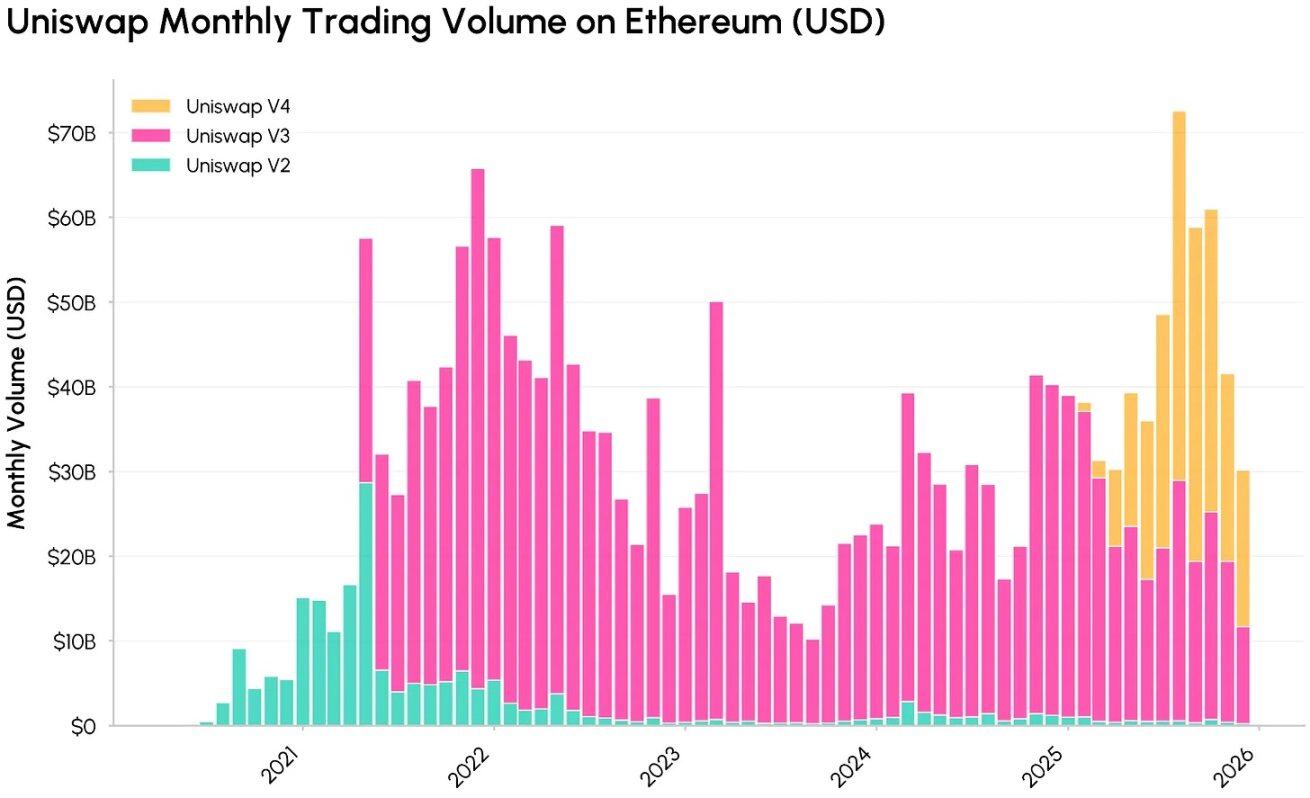

Uniswapのイーサリアムネットワーク上の各バージョン(V2、V3、V4)の月間取引量(米ドル換算)の変化傾向。出典:Coin Metrics Network Data Pro

バージョンのイテレーションに伴い、Uniswap はオンチェーン金融インフラストラクチャのコアコンポーネントとして成長し、数十億ドル規模の取引量を処理し、流動性提供者(LP)にとってもableな手数料収入を生み出しています。しかし、多くのDeFiガバナンストークンと同様に、UNIトークンホルダーはプロトコルの収益分配を直接受け取ることができず、プロトコルのキャッシュフロー規模とトークンホルダーの経済的利益の乖離がますます拡大しています。

実際、Uniswap が生み出す価値は主に流動性提供者(LP)、借り手、貸し手および関連する開発チームに流れ、トークン保有者はガバナンス権とインフレ性報酬のみを得ています。この「ガバナンスのみ」のトークンと「価値の蓄積の必要性」という矛盾は、Uniswap の手数料スイッチ機能および「UNIfication」提案の導入の土台となりました。この提案では、明確に UNI トークンの価値をプロトコルの利用状況と連動させ、トークン保有者が分散型取引所(DEX)の経済体系とより密接に連携できるようにすることを目的としています。

Uniswap 手数料スイッチ: 手数料とバーンメカニズム

「UNIfication」のガバナンス提案が承認されたことに伴い、Uniswapプロトコルは以下の主要な調整を導入しました。

- プロトコル活性化料金とUNIの焼却メカニズム:「プロトコル料金スイッチ」を起動し、イーサリアムメインネットのUniswap V2およびV3のプロトコルレベルの資金プール手数料を、UNIトークンの焼却メカニズムに組み込む。これにより、「プロトコル利用」と「トークン供給」の間にプログラム化された関係を確立し、UNIの経済モデルは「ガバナンス専用」から「収縮型価値蓄積」へと変化する。

- 過去分の国庫トークンのバーンを実施:Uniswap 国庫から1億枚のUNIトークンを一括してバーンし、これまでの間トークンホルダーが見逃してきた手数料収益を補填します。

- ユニチェーンの収益の算入:ユニチェーンネットワークで発生するソーティングャー手数料(イーサリアムレイヤー1のデータコストおよびオプティミズムの15%のシェアを控除後)は、すべて上記の「破壊駆動型」価値捕獲メカニズムに算入されます。

- 組織のインセンティブ構造の調整:Uniswap財団のほとんどの機能をUniswap Labsに統合し、年間2,000万枚のUNIを成長予算として設定し、Uniswap Labsがプロトコルの普及に集中できるようにする。同時に、インターフェース、ウォレットおよびAPIサービスにおける手数料をゼロに引き下げることとする。

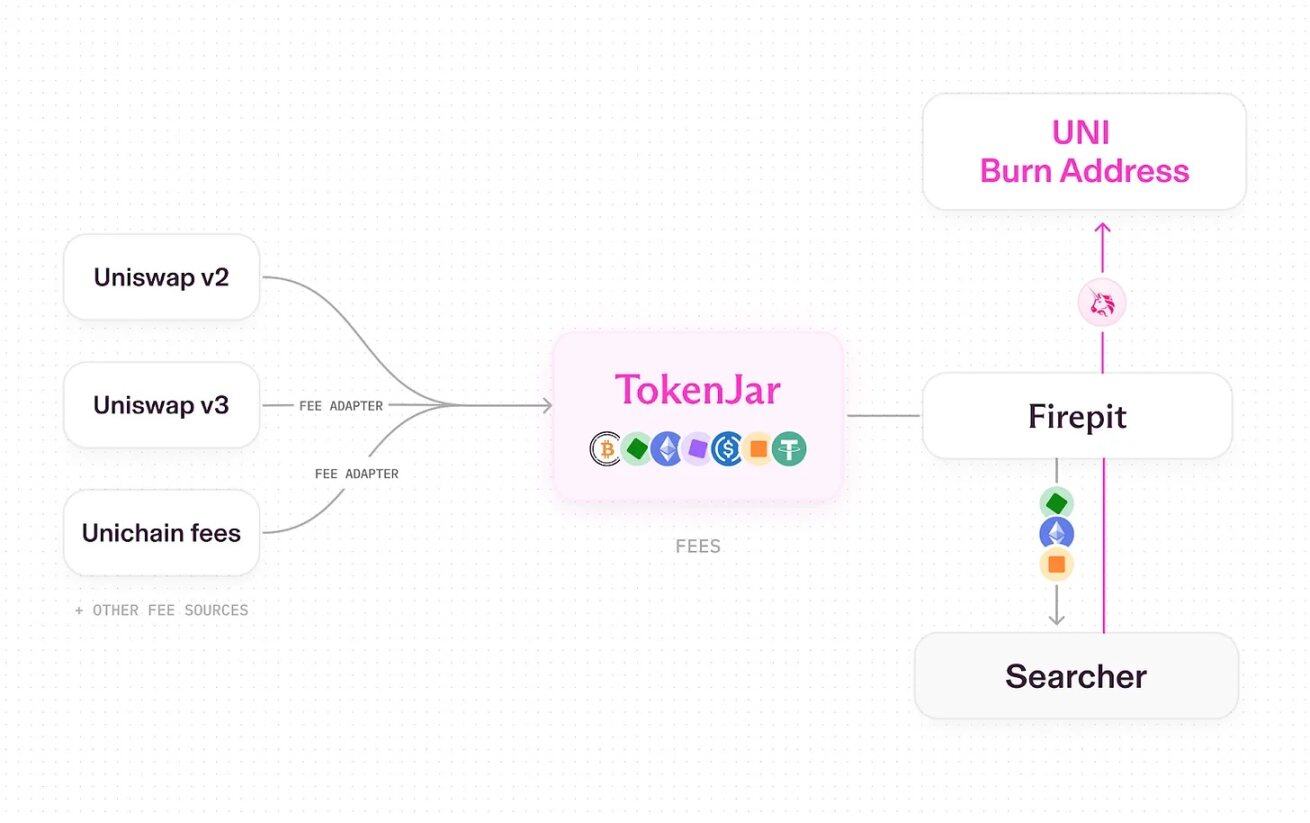

Uniswapの手数料スイッチが有効になると、プロトコル手数料がUNIトークンのバーン(焼却)に変わる一連の流れ。出典:Uniswap UNIfication

現在、Uniswap は「パイプライン式」の運用モデルを採用しており、資産の放出や変換(例:UNI トークンのバーン)は専用のスマートコントラクトによって処理されています。具体的なプロセスは以下の通りです:

- ユニスワップV2、V3およびUnichain上の取引は手数料が発生します。

- 一部の手数料はプロトコルに帰属し(残りは流動性提供者に配分されます);

- すべてのプロトコルレベルの費用は、各チェーン上にある「TokenJar」と名付けられた単一の金庫スマートコントラクトに流入します。

- 「Firepit」スマートコントラクトを通じてUNIトークンがバーンされる場合にのみ、TokenJar内の価値を解放できます。

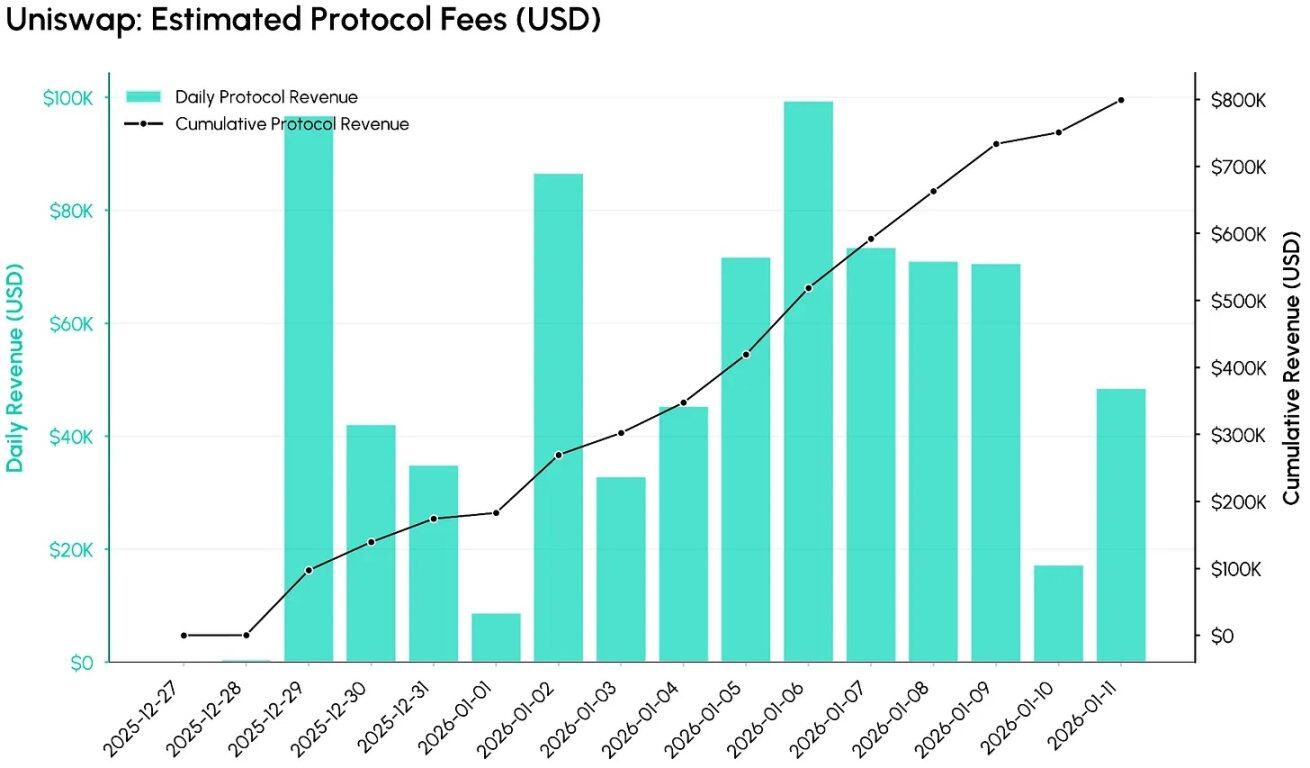

Uniswap 費用スイッチが有効になった後のプロトコル費用データ(2025年12月27日以降)、出典:Coin Metrics ATLAS

Coin Metrics ATLASのデータによると、手数料スイッチが有効になった最初の12日間で、すでに顕著な規模のプロトコル手数料がシステムに流入しています。以下の図は、日々の推定プロトコル手数料(米ドル換算)と累計額を追跡しており、初期設定において、手数料スイッチがUniswapの取引量を短期間でマネタイズしたことがわかります。たった12日間で、プロトコルレベルの累計手数料は約80万米ドルに達しています。

現在の市場条件が安定したままであれば、このプロトコルの年間収益は約2,600万~2,700万米ドル(参考値)になると予測されていますが、実際の収益は市場の活発さや、各資金プールおよび各チェーン上の手数料メカニズムの普及進捗に依存します。

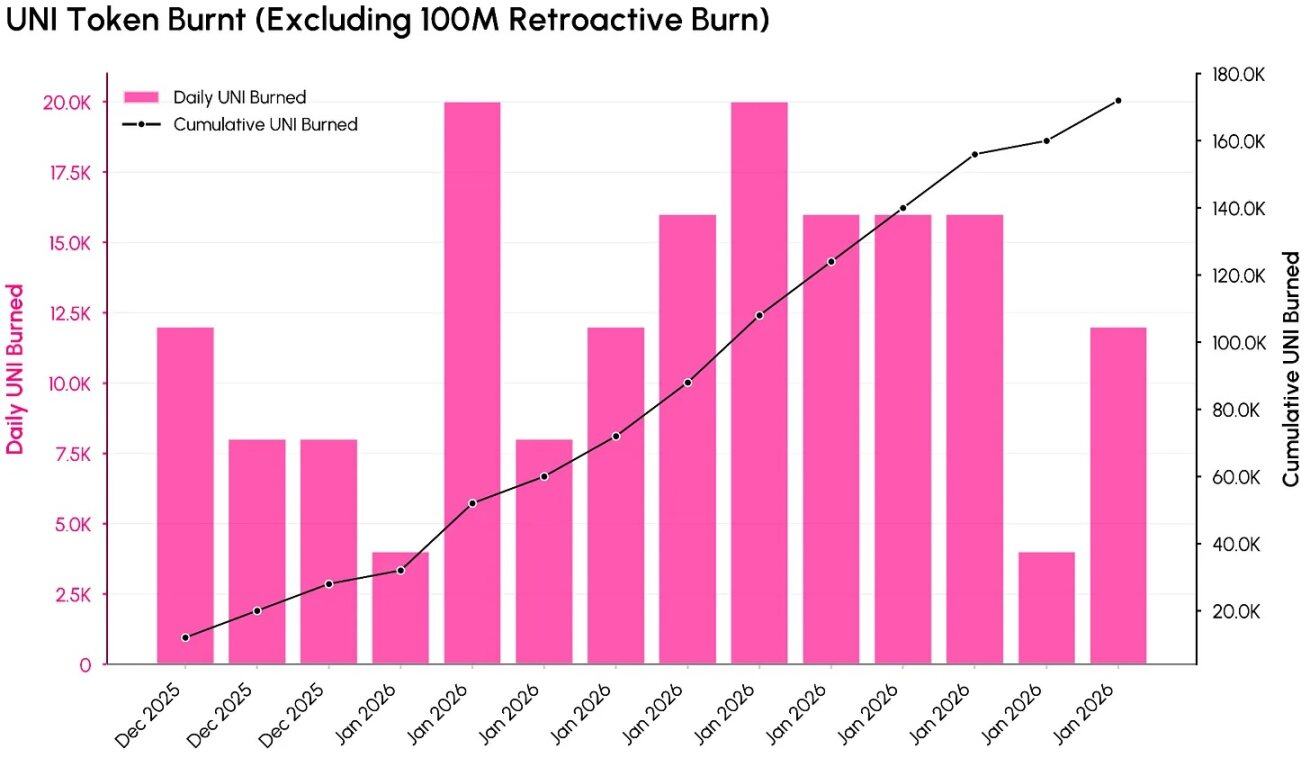

Uniswap 手数料スイッチが有効化された後の UNI トークンのバーンデータ(1億枚の遡及的バーンを除く)。出典:Coin Metrics ATLAS

上記の図は、プロトコル手数料がUNIトークン供給量の減少(トレーサビリティーデストロイの1億枚を除く)にどのように変換されるかを示しています。データ収集時点までに、UNIトークンの総焼却量は約1億17万枚(約5億5700万米ドル相当)に達しており、初期の10億枚の供給量の10.1%を占めています。

「UNIfication(ユニファイケーション)」提案が施行された最初の12日間の焼却データから推定されるとおり、UNIトークンの年間焼却率は約400万~500万枚に達する見込みです。この数値は、現在のプロトコルの利用が、単なるインフレ性トークン発行ではなく、「周期的かつプログラムされた」UNIの焼却をもたらしていることを示しています。

価値評価とDeFi分野への影響

費用スイッチが有効になると、UNI トークンの評価は「ガバナンス機能」に限定されず、「キャッシュフローの観点」からも評価が可能になります。現在、UNI の時価総額は 54 億ドルですが、TokenJar の初期データによると年間約 2,600 万ドルのプロトコル費用が発生しており、その収益倍数は約 207 倍となっています。この評価額は、成熟した分散取引所(DEX)よりも高成長のテクノロジー資産に近いものとなっています。国庫での焼却分を除くと、UNI の年間焼却量は約 440 万枚で、現在の供給量の 0.4% に過ぎません。この「焼却率」は、時価総額に対して低い水準にあります。

Uniswap トークン UNI の時価総額の変化傾向。出典:Coin Metrics Network Data Pro

この現状は、新たなトレードオフ(取捨選択)を浮き彫りにしています。より明確な価値捕獲メカニズムはUNIの投資性を高めますが、現時点のデータは市場がその将来成長に非常に高い期待を寄せていることを示唆しています。この収益倍率を下げるためには、Uniswapが複数の施策を総合的に講じる必要があります。具体的には、手数料捕獲範囲の拡大(例えば、資金プールの拡充、V4バージョンの「フック」機能の導入、手数料割引オークションの実施、Unichainの最適化)、取引量の持続的な増加、そして年間2,000万枚のUNI供給予算や他のトークンリリースを相殺するためのスパコンメカニズムの導入などが挙げられます。

業界構造の観点から見ると、「UNIfication(統一)」提案は、DeFi(分散型金融)分野を「ガバナンストークンがプロトコル経済と明確に関連付けられなければならない」という方向へと推し進めています。Uniswapのトークンバーン、Ethenaの「ステーカーへの直接的な手数料配分」、AerodromeなどのDEX(分散取引所)の「投票用ステーキングロック+手数料/報酬の共有」、あるいはHyperliquidの永続契約モデルのようなハイブリッドメカニズムなど、どれも本質的には「プロトコル手数料の共有」の異なる形態であり、その核心的な目的はすべてトークンとプロトコル経済の関連性を強化することです。世界最大の分散取引所(DEX)が「手数料連動+バーン駆動型」の設計を採用するようになれば、今後市場がDeFiトークンを評価する基準は、「総ロック価値(TVL)」や「物語の注目度」にとどまらず、「プロトコルの利用がホルダーへの持続的な価値にどの程度効率的に変換されるか」に焦点を当てられるようになるでしょう。

結論

Uniswapの手数料スイッチの有効化は、重要な転換点を示しています。UNIトークンは、「純粋なガバナンス資産」から「プロトコル手数料や利用状況と明確に関連する資産」へと変化しました。この転換により、UNIのファンダメンタルズはより分析可能で投資対象としての魅力が高まりますが、一方でその評価はより厳しくなっています。現在の評価額には、今後の手数料獲得能力や成長可能性に対する強い期待がすでに組み込まれているからです。

将来、UNIの長期的な方向性に影響を与える重要な2つの変数が存在する。1つ目は、Uniswapが流動性提供者(LP)の経済的利益や取引量を損なうことなく、プロトコルレベルの手数料をどの程度まで引き上げ得るかである。2つ目は、規制機関が「手数料連動型トークン」および「買い戻し・燃やし型トークン」のモデルに対する姿勢がどのように変化するかである。これらの2つの要因は、UNIトークンの長期的なリスク・リターン特性を決定するだけでなく、他のDeFiプロトコルがトークンホルダーと価値をどのように共有するかについても重要な指針を提供するであろう。