4月28日、アラブ首長国連邦はOPECおよびOPEC+からの脱退を発表し、5月1日に効力が発生し、約60年にわたる加盟を終えた。その日、ブレント6月先物は1.11ドル上昇し、1バレルあたり109.34ドルとなった。これは現在の財務メディアで見られるストーリーである。しかし、ブレント7月先物は1.08ドル上昇し、102.77ドルとなり、6月より6.57ドル安くなっている。この2つの数値を並べると、別のストーリーが語られている。

アラブ首長国連邦は、オペックにおいてサウジアラビアとイラクに次ぐ第3位の産油国である。同国はオペック内部で常に立場が曖昧で、生産能力の拡大速度が割当量の更新速度を上回っていた。2023年には、割当量が低すぎると不満を抱き、オペック+全体の増産合意を数ヶ月にわたり遅らせた。今回は直接離脱したことが、各国メディアによってサウジの指導的地位に対する最大の挑戦と解釈されている。

アラブ首長国連邦の発表後、市場は油価の評価を二つのパターンに分けた:现货価格が急騰し、先物価格は動かなかった。この二つの価格設定の差が、市場が「アラブ首長国連邦の退出」に対して示した真の反応である。

実際の生産能力はOPECの割当の1.5倍です

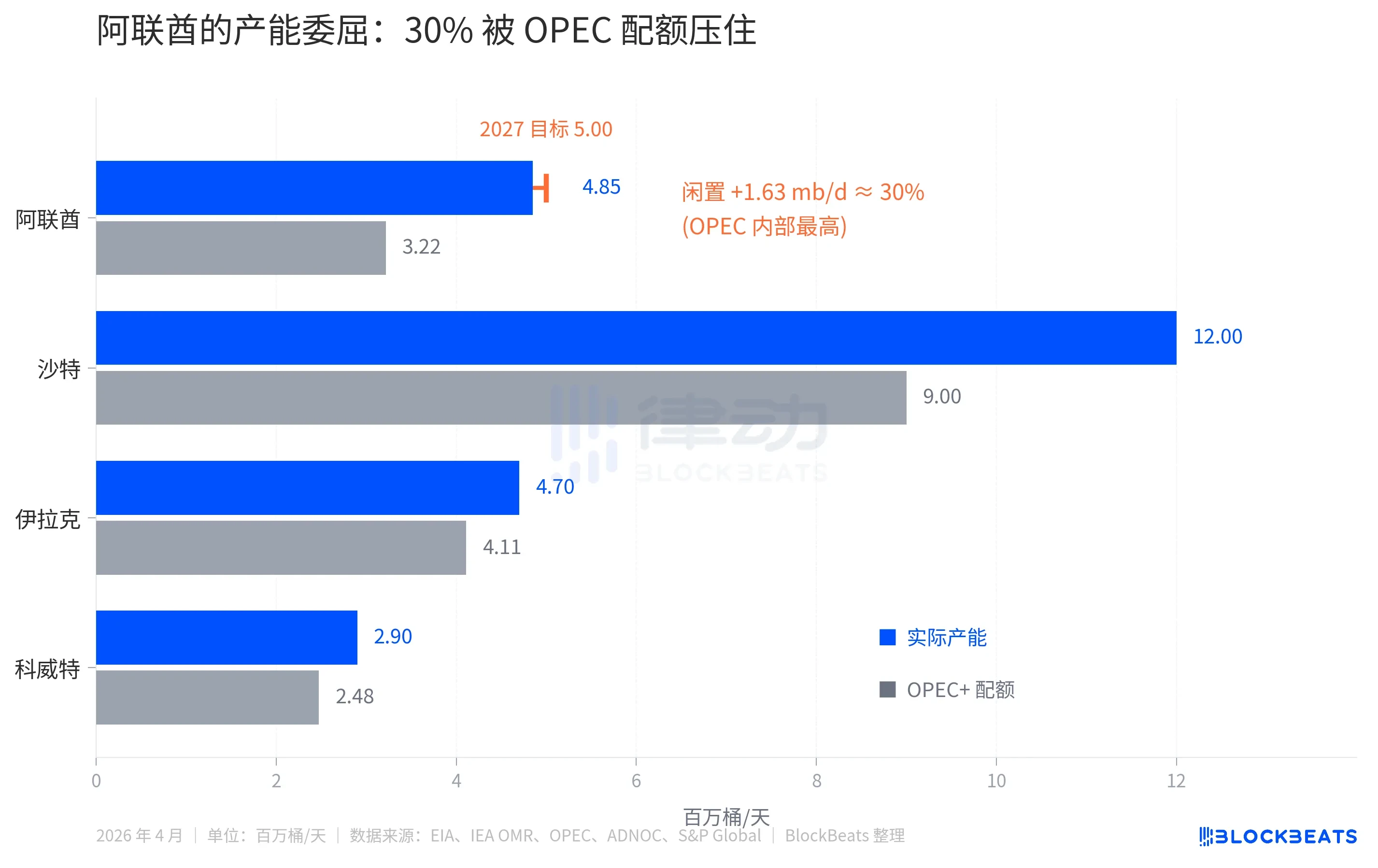

EIAのデータによると、アラブ首長国連邦の現在の実際の生産能力は485万バレル/日ですが、OPEC+が2025年に割り当てた配額は最近約322万バレル/日に抑えられています。この差額163万バレル/日は、約30%の生産能力が人為的に停止されていることを意味します。

同じ差はサウジアラビアで約25%(実際の生産能力12百万バレル/日に対しクォータは9百万バレル/日)、イラクとクウェートでは10~15%にとどまる。OPEC13カ国の中で、アラブ首長国連邦が最も抑圧されているメンバーである。

不満はさらに別の層にも存在する。アラブ首長国連邦の国家石油会社ADNOCは資金投入を加速している。ADNOCの発表によると、2023-2027年の資本支出予算は1500億ドルであり、5.0百万バレル/日の生産能力目標は2030年から2027年に前倒しされた。一方で生産能力を拡大するために資金を投入している一方で、OPECの生産割当制限により販売量を増やせず、毎日数百万バレル分の収益を失っている。

これがアラブ首長国連邦が経済的に歩むべき理由である。しかし、この理由だけを見ると、経済学の常識からすれば、30%の過剰生産能力を持つ加盟国が生産割当から解放されることは、その国がより多くの石油を生産することを意味する。より多くの石油を生産することは供給の増加を意味し、供給の増加は原油価格にとってネガティブな要因である。

原油先物近月・遠月契約の逆転

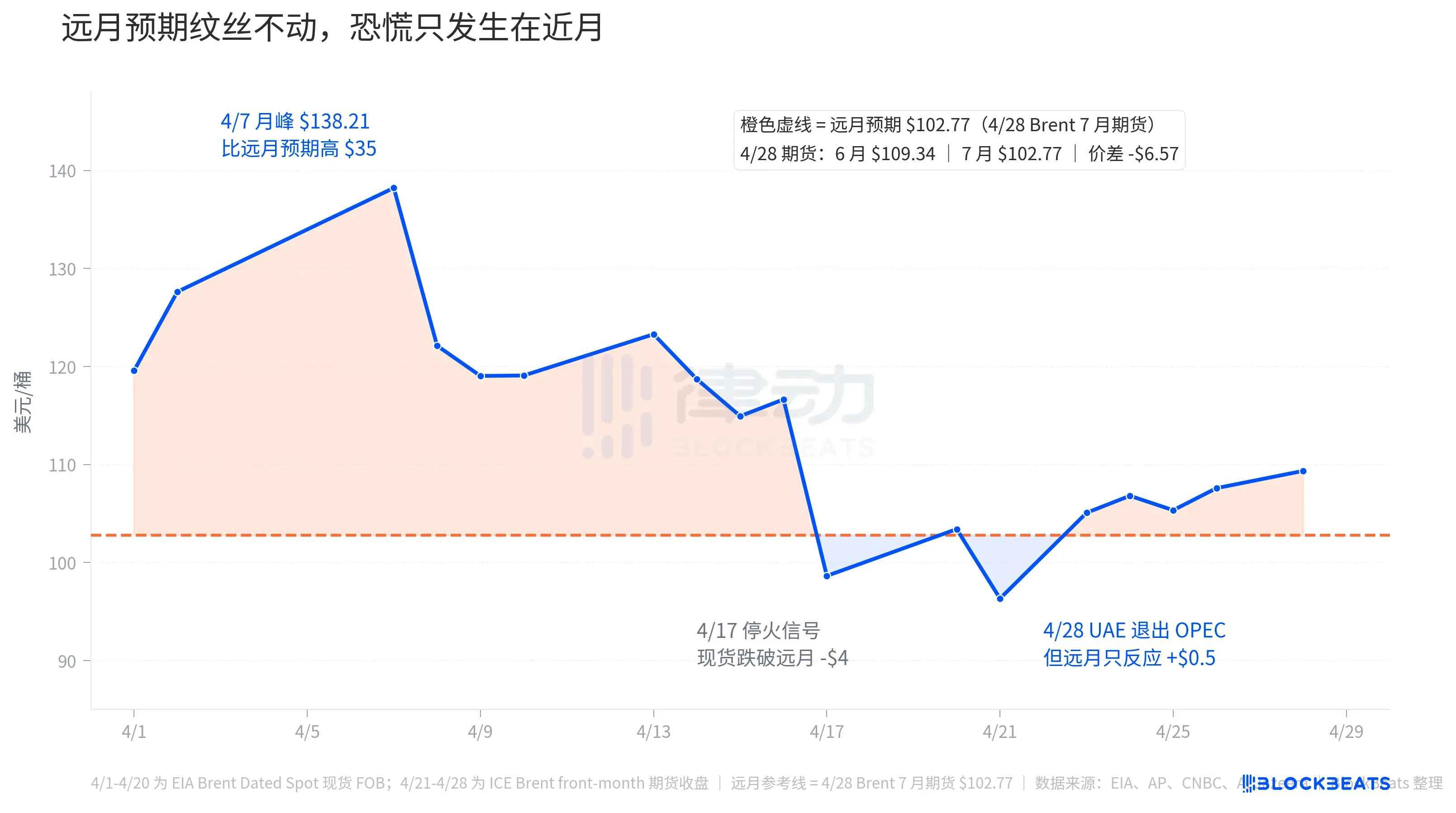

4月28日、主要メディアの見出しは「ブレントが急騰」となっていた。しかし、急騰したのは近月契約だけである。遠月予想を示すオレンジの破線は、4月全体を通じてほぼ動いていない。

4月28日、ブレント先物の終値は、6月契約(フロント・マンス、つまり「直ちに油を受け取る」価格)が109.34ドル、7月契約が102.77ドルで、スプレッドは6.57ドルです。この先物カーブは深刻なバックワーデーション(逆転)を示しており、近月価格が押し上げられ、遠月価格は相対的に安くなっています。

フューチャーズカーブは推測ではなく、実際の資金で成り立つ契約価格です。これは、市場が現在の石油に多くのお金を支払う意欲があり、数か月後には少ないお金で済ませようとしていることを示しています。その背後にあるロジックは非常に単純です。市場は、ホルムズの危機が解決され、OPECの供給調整が緩和され、アラブ首長国連邦の30%の未使用生産能力が市場に投入されると予想しています。

この物語を4月全体に還元すると、より明確になる。EIAブレントデイテッド现货データによると、4月7日に现货価格は1バレルあたり138.21ドルに達し、月間最高値となった。これは4月28日の先物予想価格102.77ドルより35ドル高い。この35ドルは、「即座に原油を手に入れる」ために市場が支払ったパニックプレミアムである。当時、米国とイランの対立は第9週目に突入し、ホルムズ海峡の通航はほぼ完全に停止し、毎日約2000万バレルの中東原油輸送がほぼゼロにまで圧縮された。

その後、4月17日には停火のシグナルが発信され、Brent现货当日は98.63ドルまで下落し、先月予想を約4ドル下回りました。市場は一時的に紛争が終結すると信じ、結果として「将来の油価」が「現在の油価」よりも高くなりました。このような異常な状態は数日間しか続かず、4月21日にBrentは月間安値の96.32ドルまで下落し、4月23日に再び反発しました。

4月28日、アラブ首長国連邦の脱退発表により、Brent6月物は1.11ドル上昇し109.34ドルとなり、遠月予想を6.57ドル上回った。しかし、これは4月初頭のパニックプレミアムのほんの一部に過ぎない。言い換えれば、市場は「アラブ首長国連邦の脱退」に対して、ホルムズ危機に対する反応よりもはるかに小さいパニックを示した。

遠月のラインをより直接的に説明すると、アラブ首長国連邦が脱退を発表した当日、7月物先物は1.08ドル上昇して102.77ドルとなり、6月物先物の上昇幅とほぼ同じだった。これは、市場がアラブ首長国連邦の脱退が中長期的な原油価格にほぼ影響を与えない、つまり買い材料でも売り材料でもないと見なしていることを意味する。短期的な跳ね上がりは、ニュースのノイズとホルムズ海峡への心理的懸念が重なった結果である。

オペックの脱退ラッシュの中で、最大規模のもの

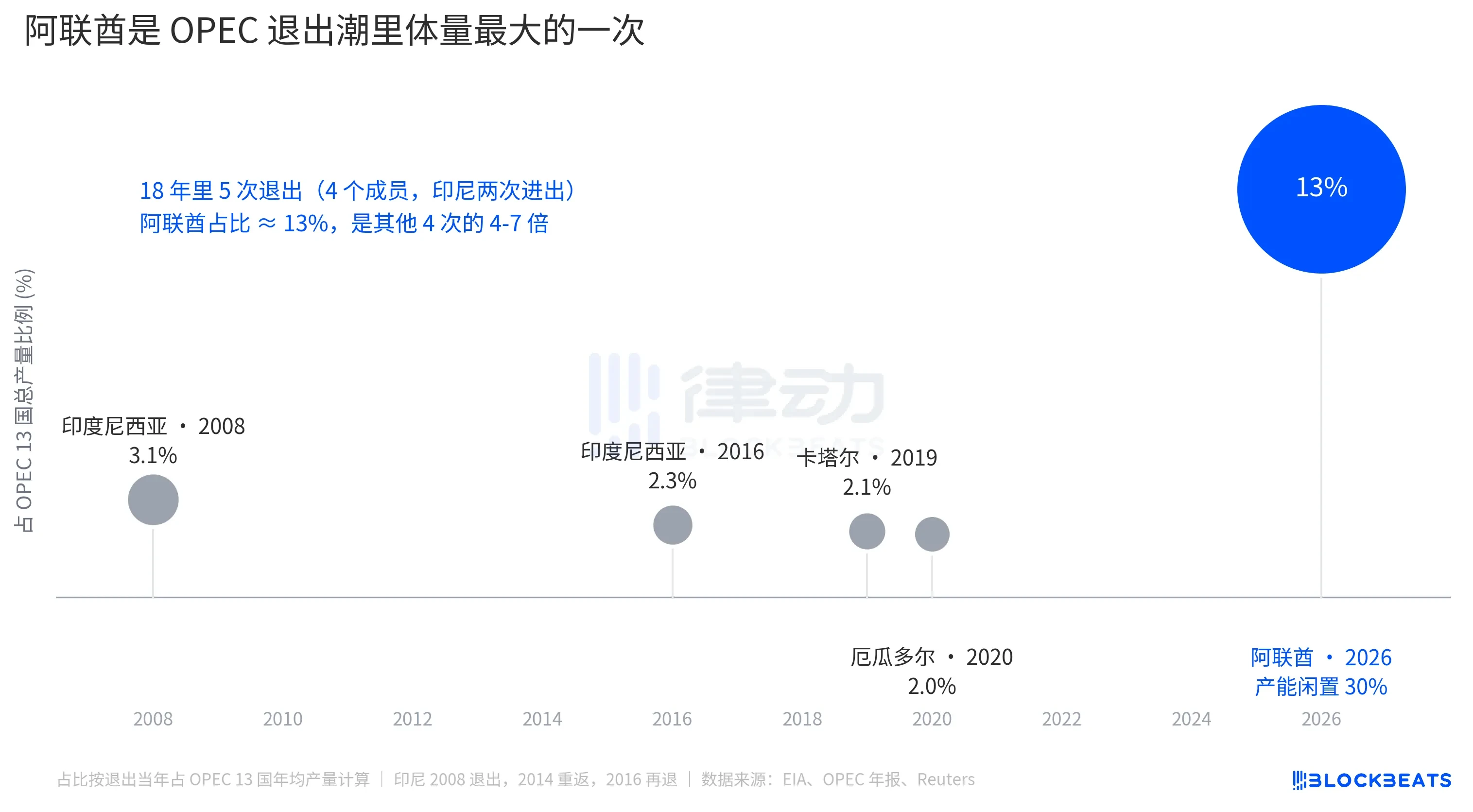

インドネシアは2008年に初脱退(2014年に復帰、2016年に再脱退)、カタールは2019年にLNGへの移行を理由に脱退、エクアドルは2020年に財政的圧力から脱退した。この4回の脱退時、脱退メンバーそれぞれがOPEC総生産の2~3.1%を占めていた。いずれも孤立した出来事と解釈され、OPECの市場シェアはいずれも顕著に損なわれなかった。

アラブ首長国連邦の割合は13%です。1回の退出は、過去18年間のすべての退出合計の1.5倍以上に相当します。

しかし、石油価格の決定において、規模が大きいことと影響が大きいことは同義ではない。13%という数字は、サウジアラビアが主導するOPECの纪律枠組みの中で吸収されるべきものであり、サウジアラビアには依然として約25%の余剰生産能力を解放して対応できる余地があり、OPEC+のその他の加盟国も生産割当を調整できる。市場は「OPECが13%の規模を失う」という事実を「今後の石油価格の大幅上昇」とは解釈していない。

真の構造的影響は別のレベルで、OPECが「価格調整機」としての機能をさらに弱めていることである。IEAの推計によると、2026年初頭のOPEC+全体の余剰生産能力は約4〜5百万バレル/日で、そのうちアラブ首長国連邦は約0.85百万バレル/日を貢献している。アラブ首長国連邦が離脱した後、OPEC13カ国の余剰生産能力は約1百万バレル/日程度に縮小する。これは、今後供給ショックが発生した際に活用できる「弾薬」であり、1百万バレル/日は世界需要の約1%をカバーするにすぎない。

したがって、遠月先物が1ドル上昇したのは、アラブ首長国連邦がさらに数バレルの石油を生産して原油価格が下落したからではなく、OPECが価格の安定のアンカーとしての機能がさらに弱まったからである。

主要メディアは、アラブ首長国連邦の退出がホルムズの上昇トレンドに組み込まれているかのように報じ、OPECの解体が原油価格を押し上げているように見える。しかし、先物カーブはこの二つの要因を分離している。4月初頭、ブレントのスポット価格は先月価格より最大35ドル高くなったが、これはホルムズのパニックプレミアムだった。4月28日には、近月-遠月のスプレッドは6.57ドルに縮小し、これはアラブ首長国連邦の退出とマスコミの騒動の合計効果を反映している。市場がアラブ首長国連邦の出来事に対して真正に価格付けしているのは、ほとんど動いていない遠月ラインの中に隠されている。