原文著者:ニック・マジッリファイナンスブロガーで『Just Keep Buying』の著者

翻訳:Felix、PANews

投資界では広く認識されていることだが、超過収益(アルファ)つまり市場を上回る運用成績を達成する能力は、投資家が目指すべき目標である。これは完全に理にかなっている。他の条件が等しければ、アルファは常に多くあるほど良い。

ただし、アルファがあるからといって、必ずしも投資リターンが良いとは限りません。なぜなら、あなたのアルファは常に市場のパフォーマンスに依存しているからです。もし市場が悪ければ、アルファがあっても利益を得られるとは限りません。

たとえば、2人の投資家、アレックスとパットを想像してみましょう。アレックスは投資が非常に上手で、毎年市場を5%上回るリターンを上げます。一方、パットは投資が下手で、毎年市場を5%下回るリターンしか出せません。アレックスとパットが同じ期間に投資した場合、アレックスの年間リターンは常にパットのリターンより10%高くなります。

しかし、もしパットとアレックスが投資を始めた時期が異なっていたらどうなるでしょうか?アレックスの方がスキルが高くても、パットの収益率の方がアレックスを上回るような状況は存在するのでしょうか?

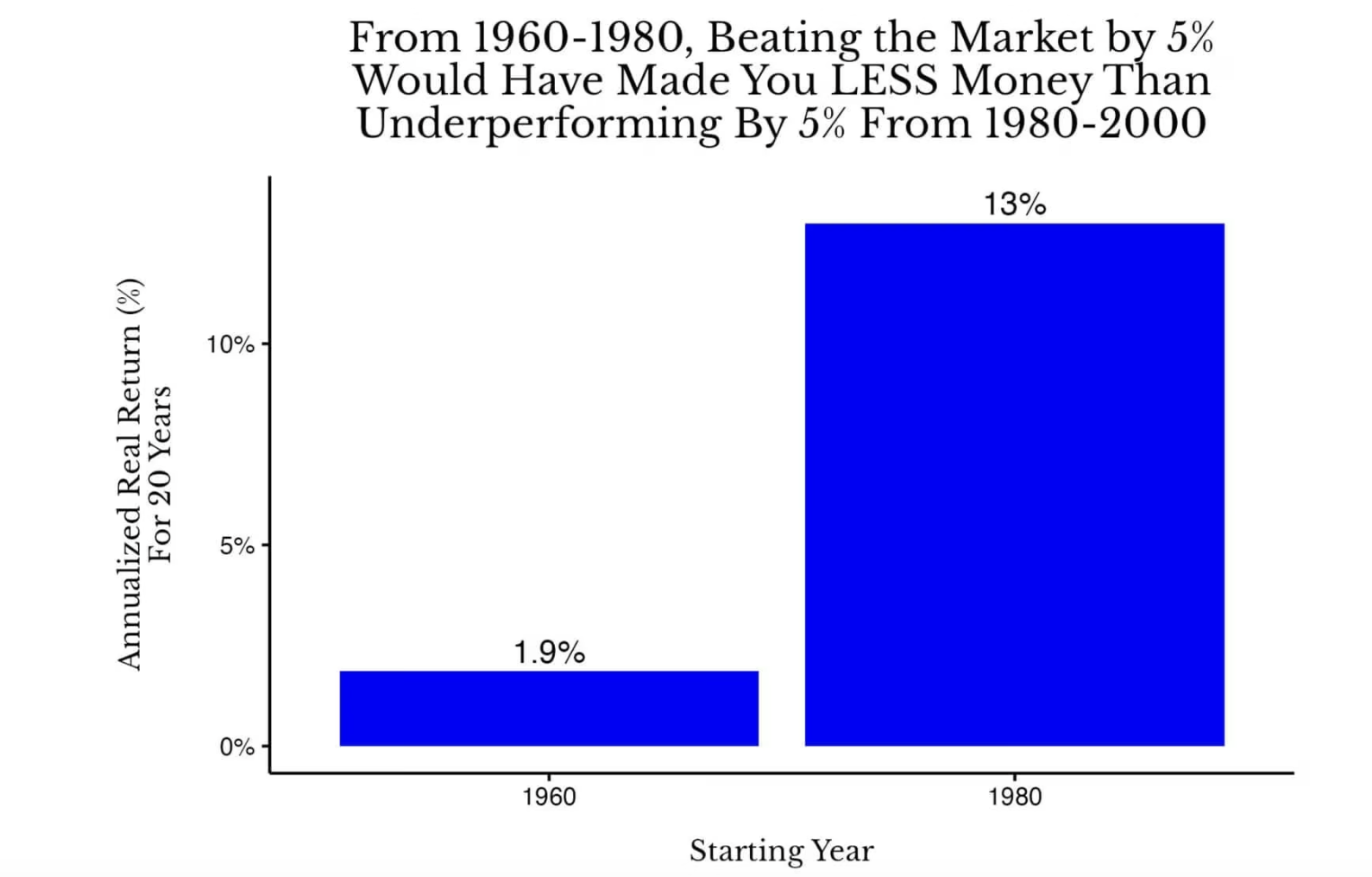

はい、その通りです。実際、アレックスが1960年から1980年にかけて米国株式に投資し、パットが1980年から2000年にかけて米国株式に投資した場合、20年後にはパットの投資収益がアレックスを上回ります。以下の図がそれを示しています。

1960年から1980年と、1980年から2000年のアメリカ株式の20年間の実質年利付き総収益率の比較

1960年から1980年と、1980年から2000年のアメリカ株式の20年間の実質年利付き総収益率の比較

このケースでは、アレックスは1960年から1980年にかけて年利6.9%(1.9%+5%)の収益を上げ、パットは1980年から2000年にかけて年利8%(13%-5%)の収益を上げました。インフレ調整後の総収益を考慮すると、投資能力がアレックスほど高くないパットの方が結果的に優れたパフォーマンスを示しました。

しかし、もしアレックスの競争相手が本当に投資家であるとしたらどうなるだろうか。現時点では、アレックスの競争相手はパットだと仮定している。パットは毎年市場のパフォーマンスを5%下回る人物である。しかし現実的には、アレックスの真の競争相手は、毎年のリターンが市場と同等になるインデックス投資者であるべきだ。

このような状況では、アレックスが1960年から1980年にかけて毎年10%の超過利益を上げたとしても、1980年から2000年にかけてのインデックス投資家には追いつけないだろう。

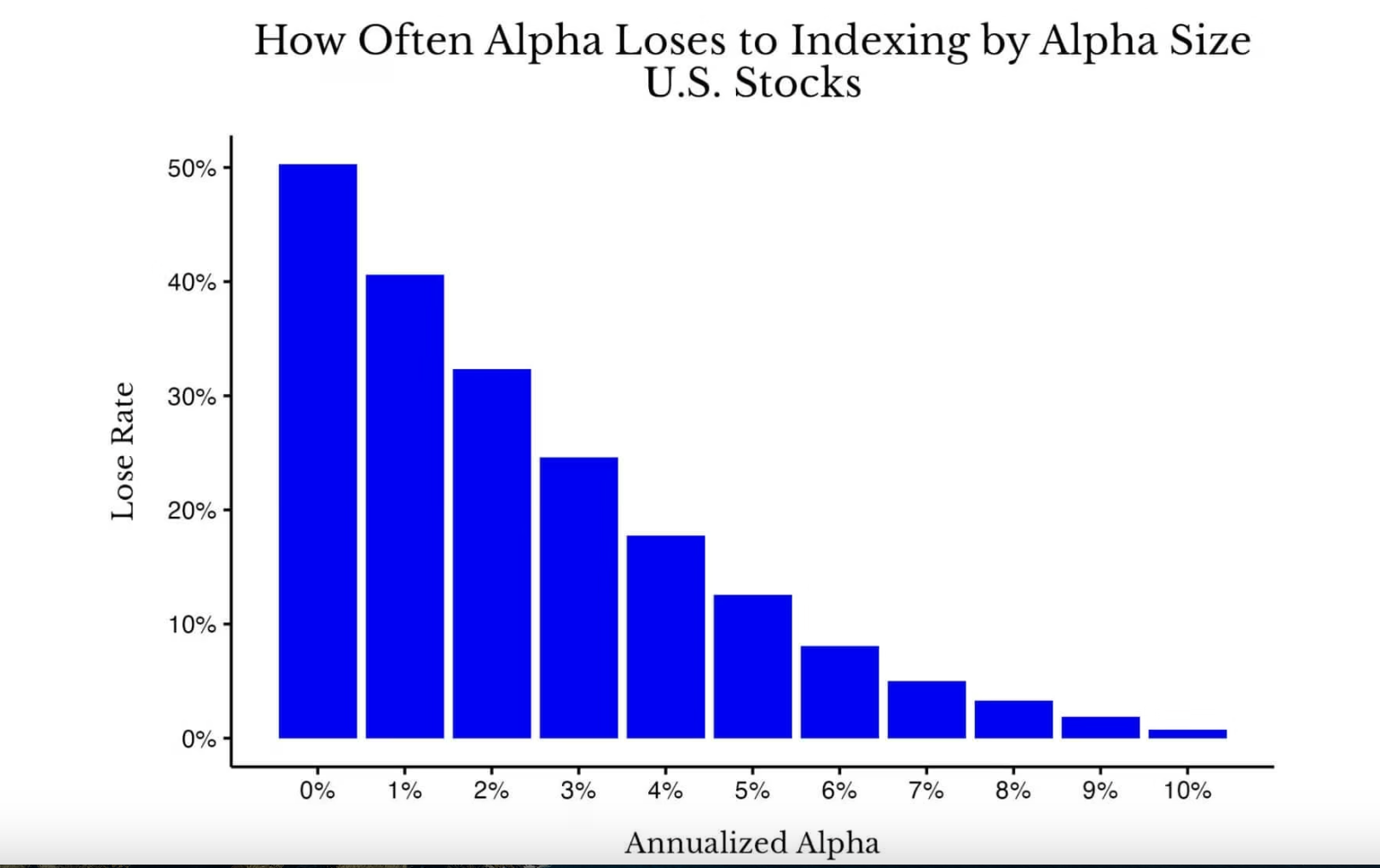

これは極端な例(つまり、外れ値)ではあるものの、アルファを保有しているにもかかわらず、歴史的なパフォーマンスに比べて後れを取る頻度が非常に高いことに驚かれるかもしれない。以下の図を参照されたい。

1871年から2005年までの米国株式市場における、すべての20年間の期間におけるアルファの大きさと、インデックスを下回る確率の比較

1871年から2005年までの米国株式市場における、すべての20年間の期間におけるアルファの大きさと、インデックスを下回る確率の比較

ご覧のように、アルファがゼロ(0%)の場合は、市場を上回る確率は実質的にコイン投げ(約50%)と同等です。しかし、アルファ収益が増加するにつれて、複利効果により市場を下回る頻度は確かに低下しますが、その上昇幅は予想ほど大きくありません。たとえば、20年間で毎年3%のアルファ収益を稼いでも、米国市場の歴史的なデータでは、インデックスファンドを下回る確率が依然として25%あり得ます。

もちろん、誰かは相対的リターンが最も重要であると主張するかもしれないが、私はその意見に賛同できない。ここで問いたい。あなたは、通常の時期に市場平均のリターンを得るよりも、大不況の期間中に他の人よりも「わずかに損失が少ない」(つまりポジティブなアルファを獲得する)ことを選ぶだろうか?私は間違いなくインデックスリターンを選ぶだろう。

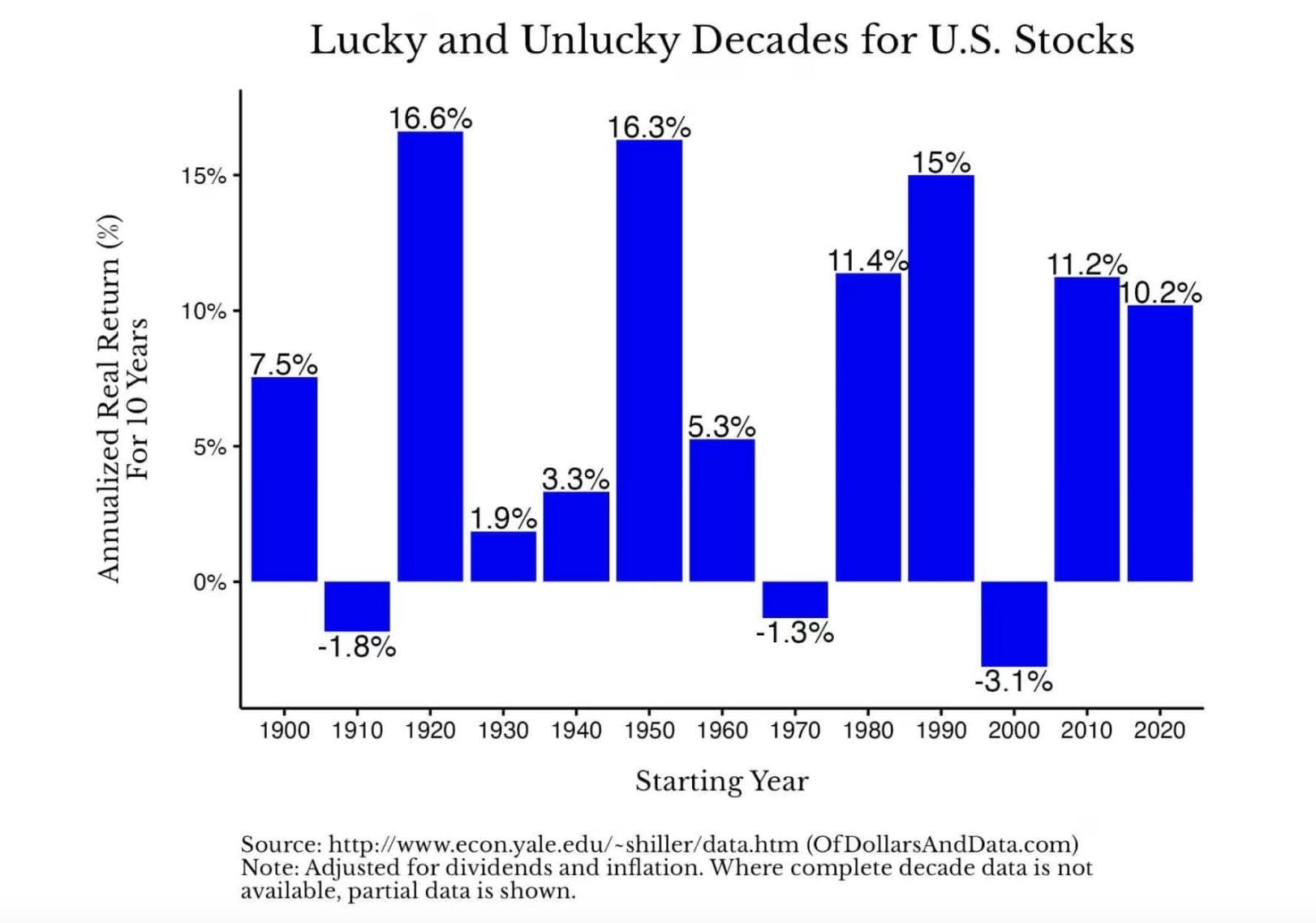

結論として、多くの場合、インデックスのリターンはそれなりに良い利益をもたらします。以下の図に示されているように、米国株式市場の実質年率収益率は10年ごとに変動しますが、ほとんどの場合で正の数値となっています(注:2020年代のデータは2025年までのリターンのみを示しています)。

すべてこれらは、投資のスキルが重要であるにもかかわらず、多くの場合市場のパフォーマンスがより重要であることを示しています。言い換えれば、アルファではなくベータを願うことです。

技術的な観点から見ると、β(ベータ)とは、ある資産の収益が市場の変動に対してどの程度反応するかを測定するものです。ある株式のベータ係数が2である場合、市場が1%上昇すると、その株式は2%上昇すると予想されます(逆も同様です)。ただし、簡単にするために、市場のリターン自体をβ(つまりベータ係数1)と呼ぶことがよくあります。

良いニュースは、市場がある期間「ベータ」を十分に提供しなかった場合、次のサイクルでその分のリターンを補う可能性があるということです。これは、以下の図から確認できます。この図は、1871 年から 2025 年までの米国株式の 20 年間のローリング年間実質リターンを示しています。

このチャートは、不況期の後にリターンがいかに強力に反発するかを直感的に示しています。米国株式市場の歴史を例に挙げると、もし1900年に米国株式に投資していたとすれば、その後の20年間の実質年平均リターンはほぼ0%に近づきます。しかし、もし1910年に投資していたとすれば、その後の20年間の実質年平均リターンは約7%になります。同様に、もし1929年末に投資していたとすれば、年平均リターンは約1%ですが、1932年夏に投資していたとすれば、年平均リターンは10%に達します。

このような大きなリターンの差は、再び市場全体のパフォーマンス(ベータ)が投資スキル(アルファ)よりも重要であることを裏付けています。あなたはおそらく、「市場の動きは自分ではコントロールできないのだから、それって何の意味があるの?」と疑問に思うでしょう。

これは非常に重要です。なぜなら、これは一種の解放だからです。これによって、「市場に勝たなければならない」というプレッシャーから解放され、本当にコントロールできるものに集中できるようになります。市場が自分の思い通りに動かないことによって不安になるのではなく、それはもう気にかける必要のない一つの事柄だと考えたほうがよいでしょう。市場は最適化する必要のない変数だと考え、実際あなたがそれを最適化することはできないことを受け入れるべきです。

では、代わりにあなたはいったい何を最適化すべきだろうか。事業や貯蓄率、健康、家族といったものを最適化すべきだ。人生という長い時間軸において、こうした分野が生み出す価値は、投資ポートフォリオでわずか数%の超過リターンを追い求めることよりもはるかに意味がある。

単純な計算で、5%の昇給や戦略的なキャリアの転換によって、生涯収入が6桁、あるいはそれ以上の金額増えることは十分にあり得ます。同様に、良好な身体状態を保つことは効率的なリスク管理であり、将来の医療費を大幅に抑えることができます。また、家族との時間を過ごすことは、彼らの未来にとって正しいモデルを示すことに繋がります。こうした選択がもたらす利益は、市場を上回るリターンを目指す多くの投資家が期待するものよりもはるかに大きいのです。

2026年には、エネルギーを正しいことに集中し、アルファではなくベータを追求してください。