執筆:李佳

出典:ウォールストリート・ジェイセン

砲火が響けば、黄金は万両。市場が中東の対立が世界経済に与える影響を議論している中、S&P 500とナスダック指数はいずれも過去最高値を更新した。戦争は米国株式市場にどのような意味を持つのか?

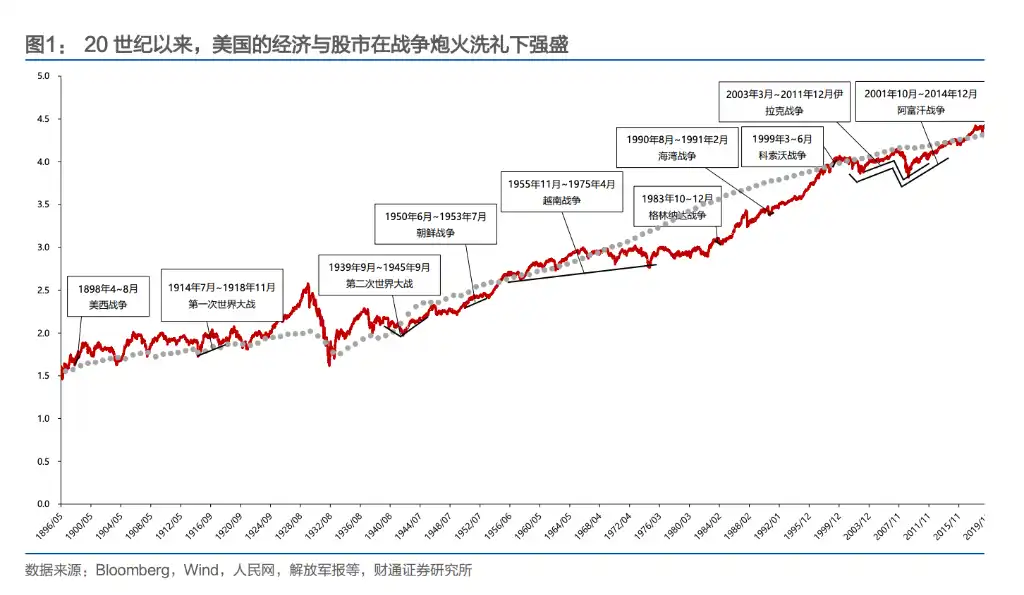

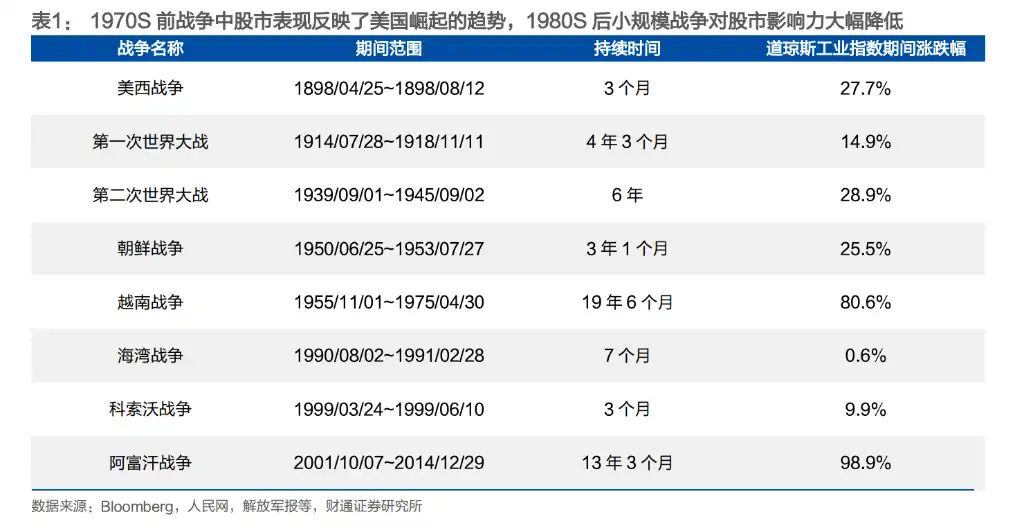

財通証券のレポートは明確な答えを示している:戦争と米国株式市場の長期牛市は対立関係ではなく、むしろ共生関係にある。ダウ・ジョーンズ指数の歴史的パフォーマンスがこれを裏付けている——米西戦争期間中に28%上昇、朝鮮戦争期間中に26%上昇、ベトナム戦争は19年間続いたが、指数の上昇率は80%を超え、アフガニスタン戦争は2008年の金融危機の前後をまたぎ、その期間中にほぼ2倍に増加した。

19世紀末に世界最大の経済体となって以来、アメリカはベトナム戦争を除くすべての戦争で、ほぼ常に実質的な利益を得てきた。米西戦争でスペインの植民地を奪い、両世界大戦で戦争利益を最大化し、湾岸戦争およびその後の石油資源を巡る小規模な衝突を通じて、アメリカは「戦争の参加者」から「戦争の発動者」へと変貌を遂げた。

米国株式市場の戦争による反応経路も明確である:第二次世界大戦以前は、戦争が主に感情的な衝撃を通じて市場に影響を与えたが、朝鮮戦争以降、この直接的効果は徐々に弱まり、戦争はインフレ、原油価格、財政赤字などの経済的チャネルを通じて株式市場に伝播するようになった。

ベトナム戦争は、米国が唯一「赤字」を出した戦争であり、その戦争の論理を深く書き換えた。その後、米国が発動した紛争は、ほぼ例外なく、時間的短さ、空間的限定性、石油をめぐる争いという3つの特徴を備えており、すべてが最終的に目標を達成した。

「火事場の泥棒」から積極的な挑発へ、米国の戦争戦略は三回の転換を経た

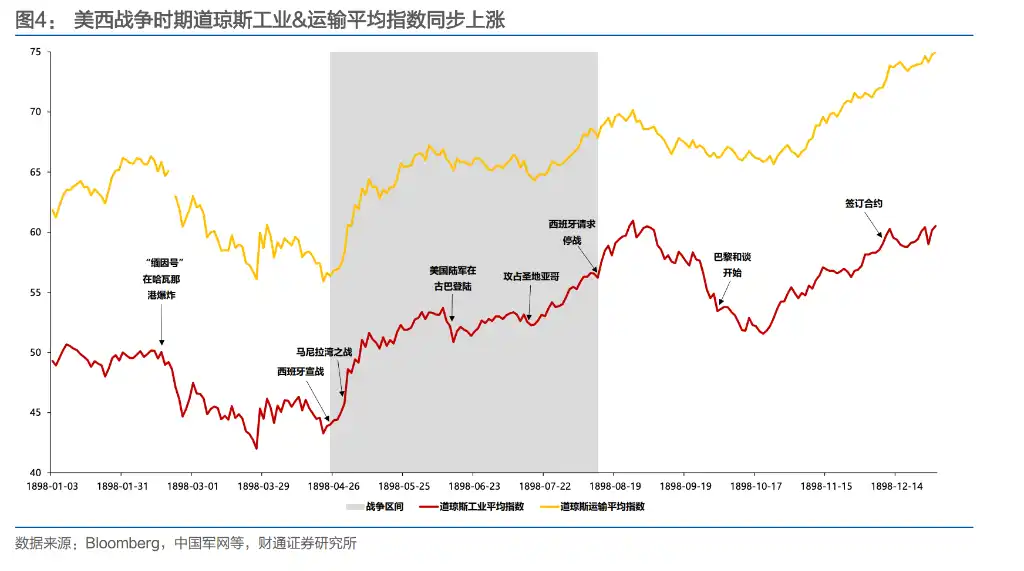

1898年の米西戦争は、米国が自ら引き起こした最初の重要な戦争であった。当時、国内の独占財閥は新たな市場、投資先、原料供給地を切実に必要としており、残存していたスペインの植民地帝国が最適な標的となった。戦後、米国はキューバの支配権を掌握し、フィリピン諸島、グアム、プエルトリコを獲得した。ドージャー工業平均指数は3か月間の戦争中に28%上昇し、前線での勝利と同時に進行した。

第一次世界大戦が勃発した際、米国は当初中立を維持した。1914年7月の取引終了時、投資家たちは米国が欧州の紛争の最大の受益者となることを認識した——戦場から遠く離れた本土は、軍需品を継続的に生産し、欧州へ輸出できる状況だった。1917年までに、モルガンを含む米国の銀行は、英仏政府に武器購入のため100億ドルの融資を提供していた。1917年4月に正式に参戦した後、株価指数は約10%下落したが、工業指数は1914年の安値から1917年3月までに約107%上昇していた。

第二次世界大戦は、米国が世界の覇権地位を確立する上で決定的な戦いであった。1939年9月の戦争開始当初、米国株式市場は「超過利益税」により企業の利益見通しが圧迫され、一時的に下落した——議会は企業の5,000ドルを超える利益に対して最大95%の税率を段階的に適用し、DDMの分子部分が深刻に抑制された。1942年5月の珊瑚海海戦とミッドウェー海戦で戦局が転換すると、投資家たちは戦争の行方を敏感に捉え、米国株式市場は底打ちして反発を始めた。戦争後半期には工業指数が82%上昇し、輸送指数は127%、公共事業指数は203%上昇した。

朝鮮戦争は、アメリカが初めて「勝利しなかった」戦争だった。軍需の増加は第二次世界大戦後の低迷した経済を牽引したが、米軍は設定された目標を達成できなかった。しかし、ダウ・ジョーンズ工業平均指数は全体で26%上昇し、運送指数は86%大幅に上昇した。

ベトナム戦争は分水嶺となり、アメリカが唯一敗北し、何の利益も得られなかった戦争である。

1961年の米国国防予算は496億ドルから1968年には819億ドル(連邦予算の43.3%)へ急増し、財政赤字は37億ドルから250億ドルへ、インフレ率は1.5%から4.7%へ上昇した。米国のGDPが世界総生産に占める割合は34%から30%未満に低下した。戦後の米国の戦争戦略は根本的に転換され、大規模な地上戦から、短期間で犠牲が少なく、空爆を主軸とする「代理戦争」型の衝突へと変わった。

その後の湾岸戦争、コソボ戦争、アフガニスタン戦争、イラク戦争は、いずれも米国が地域紛争やブラックスワンイベントを口実に発動し、戦場は主に中東およびバルカン地域に集中し、核心的な目標は石油資源の支配と軍需の拡大にあった。

戦争が株式市場に与える影響の伝達方式が変化した:感情駆動から経済駆動へ

第二次世界大戦以前、戦争イベントはしばしば投資家の感情に直接影響を与えた。米西戦争では、マニラ湾の戦いとサンティアゴ湾の戦いの勝利が、いずれも10日以内に指数を約10%押し上げた。一方、両世界大戦における米国の参戦ニュースは、しばしばパニック売買を引き起こした。

しかし、朝鮮戦争以降、この直接的な影響は次第に薄れてきた。1950年11月から1951年2月にかけて、韓国・米国連合軍が次々と後退する中、米国株式市場は依然として上昇を続けた。その理由は、第二次世界大戦後に停滞していた経済が朝鮮戦争の間再び活性化したためである。1950年の米国の実質GDPは約8.7%増加し、1951年も8%以上を維持した。戦争による財政拡張は、かえって経済回復の触媒となった。

ベトナム戦争期間、この転換はさらに顕著となった。1965年11月のデ・ラング渓谷の戦い(ベトナム戦争における米軍の初の大規模な激戦)は株式市場に明白な影響を及ぼさず、1968年初頭に北ベトナムが発動した「新春攻勢」も、米国株式市場が新高値を更新するのを阻止できなかった。市場を実際に駆動したのは、1966年に美联储がベトナム戦争の支出に対応して信用条件を引き締めたこと、および1969〜1970年と1973〜1975年の2回の経済不況であった。戦争の情緒は、マクロ政策と企業収益に取って代わられた。

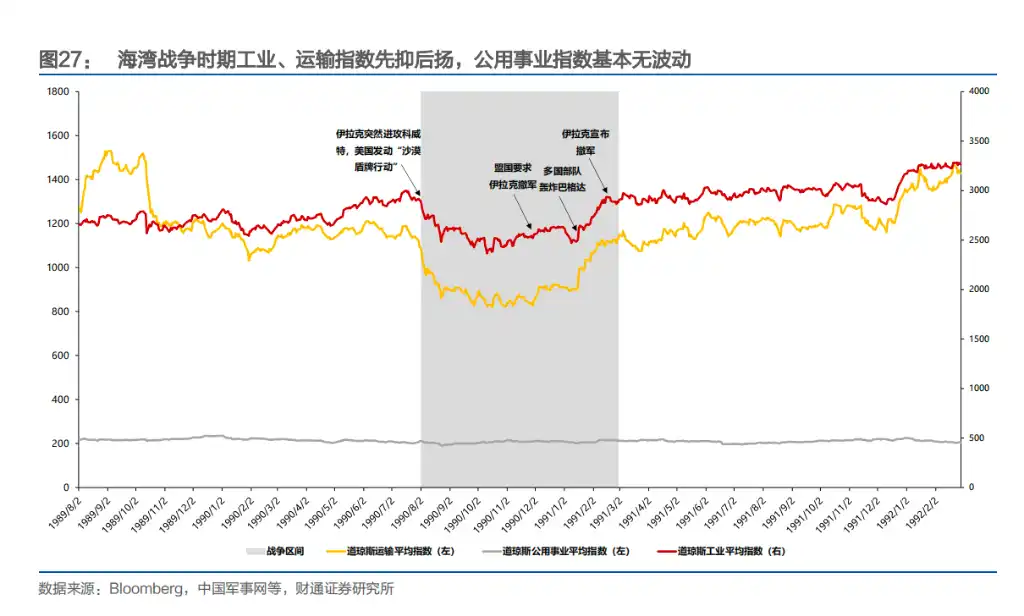

湾岸戦争は、「経済伝導」の最も明確な事例を提供した。1990年8月、イラクがクウェートを侵攻した後、原油価格は急騰し、市場は米国経済が不況に陥ると予想したため、S&P500の評価は底を打った。1991年1月、多国籍軍がバグダッドを空爆した後、原油価格は戦前の水準まで急落し、株式市場も同時に回復した。戦争中、ダウ平均と原油価格はほぼ完璧に逆相関で動いていた——市場はインフレと成長のトレードオフを取引していた。

2001年のアフガニスタン戦争および2003年のイラク戦争は、この法則をさらに裏付けた。最も象徴的なのは、2011年5月のビン・ラディン殺害である。これはアフガニスタン戦争における最も画期的な瞬間となるはずだったが、その翌日、ダウ工業株平均はわずか0.02%下落し、S&P500は0.18%下落した。市場はこのニュースをほぼ完全に無視した。

総じて、米国株式市場の戦争に対する反応は、明確な進化の道筋をたどってきた:「感情主導」から「経済伝導」へと移行した。初期の戦争は勝敗のニュースによって市場に直接的な影響を与えたが、朝鮮戦争以降、株式市場は財政拡張、インフレ期待、原油価格の変動、金融政策などの現実的な経済変数にますます注目するようになった。

戦争そのものは値動きの理由ではなく、戦争が成長とコストにどのように影響するかが、市場が真正に価格に反映する対象である。

戦争で利益を上げる業界は何か?その答えは変化している

第二次世界大戦期間、石炭は戦争の生命線であり、煙炭の割合は戦前の43.8%から48.9%へ上昇し、業界全体は415%上昇した。

朝鮮戦争では、石油が新たな主役となり、原油の採掘と精製が価格上昇の上位二つを占め、利益は1950年半ばから1952年前半にかけて着実に上昇した。ベトナム戦争では、ブレトン・ウッズ体制の崩壊によりドルが減価し、OPECが損失補填のために価格引き上げを許可された。石油採掘業は1970年末から1973年初頭にかけてのドル危機で急拡大し、戦争全体を通じて1378%の上昇を記録した。

コソボ戦争はこのパターンを継続し、原材料およびエネルギー業界が最も利益を上げた。

湾岸戦争は唯一の反例であり、伝導経路は「オイル価格→経済予測」という間接的モードにシフトし、必需品およびヘルスケア産業が短期的に優位となった一方で、エネルギー、原材料、工業などの資本集約的産業は最下位となった。

注目すべきトレンドは、米国経済の規模が拡大するにつれ、軍需産業が成長の原動力から経済の基盤へと変化していることです。一つの戦争が総量に与える限界効果は継続的に低下しており、株式市場の駆動要因はインフレ、金利、財政赤字などのマクロ変数に次第に取って代わられています。