要約

本稿では、米国四大代表的なRWAプロジェクト——不動産RWA(RealT)、固定収益RWA(Ondo Finance)、サプライチェーンファイナンスRWA(Centrifuge)、およびPre-IPO株式RWA——を体系的に調査する。目的は、ケーススタディ、コンプライアンス構造の分析、収益モデルの比較を通じて、RWAが2025年のグローバル金融再構築の潮流において持つ制度的ロジックと技術的基盤を明らかにすることである。

1. 資産構造の観点から:RealTはSPVによる権利確認とReg D/S準拠の発行モデルにより、不動産投資の参入障壁を打破し、少額分割投資を実現しています。Ondoは米国国債を基礎資産とし、BlackRockとCoinbaseの預託メカニズムを活用して、チェーン上でのマネーマーケットファンド機能を実現しています。CentrifugeはTinlakeメカニズムを用いてサプライチェーンの受取手形をチェーン上に記録し、MakerDAOが抵当担保DAIの流動性を提供することで、チェーン上ファクタリングの新たなモデルを構築しています。

2. コンプライアンス・規制の観点:調査によると、米国SECがRWA構造設計において主に採用する規制パスはReg D、Reg S、Reg CF、およびReg A+であり、その核心原則は投資家の適格性、情報開示義務、および流動性制約である。

3. 技術サポート層:技術面では、Aaveモジュールを活用して機関に資金ブリッジを提供し、資金流動の効率性を確保します。Chainlinkオラクルは、資産評価、抵当率、収益決済の信頼性を保証します。

4. リスクと展望:今後のRWAの発展は、コンプライアンス開示コスト、クロスボーダー託送コンプライアンス、ステーブルコインのアーリングリスクという3つの主要なボトルネックに制約される。しかし、機関投資家の参入トレンドとリターン・リスクのマッチングの観点から、RWAはオンチェーン金融において最も持続可能な資産クラスの1つと見なされている。

キーワード:RWA、トークン化、デジタル証券、資産のブロックチェーン化、サプライチェーンファイナンス

01 不動産 RWA(RealT):資産の権利確認、分割単位化、投資家の参入障壁の突破

1.1 アメリカ不動産RWAの発展ロジック

不動産は、最も早くトークン化された資産クラスの一つであり、RWAセクターの中でリアルな金融システムと最も深く統合されている分野である。その核心的なロジックは、チェーン上での権利確認、シェア化されたガバナンス、およびスマートコントラクトによる分配メカニズムを通じて、従来の不動産が抱える高門戸性と低流動性の構造を根本的に再構築することにある。RealTは、米国を代表する実践プラットフォームとして、2019年からイーサリアムとGnosisチェーンに基づくコンプライアンス対応の不動産トークン化システムを構築し、資産のチェーン上への移行と規制の融合のモデルケースとなっている。

従来のREITs(不動産投資信託)と比較して、RealTモデルの革新点は:

1)不動産を基礎としたSPV(Special Purpose Vehicle)トークン発行アーキテクチャにより、各物件の独立したガバナンスが実現できます;

2) 穩定幣(USDC/DAI)に基づく家賃分配により、収益の追跡性と即時性が向上しました;

3)投資家がKYC/AML認証を完了すると、通常50ドルからという低資金门槛で海外不動産の収益分配に参加できます。

1.2 資産の権利確認とSPV構造の設計

RealTシステムにおいて、権利確認プロセスは最も重要な規制ステップです。すべての不動産はブロックチェーンに登録される前に、所有権審査、評価認証、およびSPV登録を完了する必要があります。このSPVは通常、アメリカのミシガン州またはデラウェア州にLLC(有限責任会社)として設立され、RealTが不動産管理と収益配分を担当します。以下の表は、RealTの標準化された資産権利確認プロセスを示しています。

説明:RealTはSPV+トークンの二層構造を採用しており、本質的にはトークンがセキュリティ(証券)に該当しないように回避しているわけではなく、逆にRealTのトークンは明確にセキュリティと見なされています。ただし、Reg D/Reg Sの免除パスを通じて発行されているため、公開登録(非公開取引)は不要です。

1.3 シェア分割と投資家门槛の突破

RealTの成功は、参入障壁の低減と参加の促進にあります。従来の不動産投資は数百万円の資金を必要としますが、RealTはトークン化によりシェア単位での参加を可能にしました。投資家は個々の不動産を選択して投資でき、収益はトークン比率に応じて自動的に分配されます。

説明:RealTのトークン流通は、主に自社で構築したマーケットプレイスを通じて行われ、一部のケースではUniswapなどのDEXと連携しています。その利点は即時の流動性とグローバルな参加ですが、規制の障壁により、投資家層はKYC認証を完了した適格投資家に限定されています。

1.4 経済的収益モデルとチェーン上での収益配分

RealTプラットフォームの収益は、家賃配分と二次市場価格差から主に発生します。[4] 公開データ(2025年)に基づくと、RealTの不動産の平均純家賃利回りは10%であり、不動産管理および保守費用を差し引いても高い収益を維持しています。

説明:RealTの価値は、キャッシュフローの安定性にとどまらず、不動産を準通貨化資産に変える点にあります。米連邦準備制度理事会の高金利サイクルにおいて、その安定した収益と資産価値保全の特性により、USDCなどのステーブルコインエコシステムにおける安全な収益源となっており、一部のDeFiプロトコルはすでにRealTトークンを抵当資産として導入しています。

1.5 監督課題と将来の展望

RealTモードの利点にはリスクも伴う。第一に、規制のグレーゾーン問題である。プロジェクトはReg D/Reg Sフレームワークに従っているが、そのトークンの二次市場取引が未登録証券の流通に該当するかどうかについては法的議論が残っている。第二に、コンプライアンス拡大のボトルネックである。州ごとの不動産取引およびSPV設立に関する法律の差異により、資産の標準化が困難である。第三に、オラクルとチェーン上評価の問題である。現在のRealTは固定評価方式を採用しており、動的な市場価格メカニズムを欠いている。

しかし、マクロトレンドを見ると、不動産RWAは徐々に従来の金融システムと統合されつつあります。BlackRockやFranklin Templetonなどの機関は、オンチェーンファンド+実物資産の構造化ポートフォリオを模索しています。また、香港やアラブ首長国連邦などの市場における開放的な規制環境は、RealTモデルの国際的な展開に政策的な土壌を提供しています。

1.6 ケーススタディ

1.6.1 デトロイト賃貸住宅プロジェクト(2024年)

デトロイトはRealTの重点展開都市であり、住宅価格が低く、賃貸が安定しているため、高収益かつ低ボラティリティの理想的な対象です。2024年にブロックチェーンに上記された住宅プロジェクトを例に挙げると[5]:

- 不動産価値:USD 72500

- トークン発行:1,450枚(1枚あたり50ドル)

- 年間賃料純収益:USD 7400

- 投資家のリターン率:10.2%

- 支払い方法:毎週自動でUSDCを配布

- 投資家の出处:主にEU、カナダ、シンガポールのKYC投資家

成功点:このプロジェクトの成功は、リアルワールド資産とチェーン上の契約の統合にあります。家賃収入はステーブルコインでリアルタイムに配布され、投資家はブロックチェーンブラウザーを通じて収益の到着を直接確認できます。不動産管理データと賃貸契約はすべてハッシュ形式でアップロードされ、データの改ざん不可能な監査を実現しています。

リスクポイント:運営(不動産管理、税務、入居者トラブル)は依然としてオフチェーンでの決定要因であり、トークン化は現場管理を代替できない。RealTの拡大において、運営連携の弱さに関するフィードバックが寄せられており、現場KPIとチェーン上開示を常態化することが必要であることを示している。デューデリジェンスの際には、現場デューデリジェンスレポート、託送/保険条項、不動産管理契約を必ず取得すること。

1.6.2 St. Regis Aspen または Aspen Coin

2018年、Elevated Returnsはコロラド州のSt. Regis Aspenリゾートの一部株式をトークン化(Aspen Coin)し、[6] 証券型トークンとして資格ある投資家向けに約1800万ドルを調達した。この事例は、法的枠組みを先に整備し、その後技術を導入する代表的なモデルと広く認識されている。

- 不動産価値:約1800万ドルを調達し、ホテルの約18%の株式を取得。これにより、当時のホテルの全体評価額は約9500万~1億ドル以上と推定される[6]。

- トークン発行:発行時は1コインあたり$1で販売され、推定で18,000,000枚のAspen Coinsとなります。

- 年間賃料純収益:本製品はホテルの収益配当に基づいており、年間リターンはホテルの経営データに依存し、配当形態で株主に開示されます。

- 投資家のリターン:株式商品として、リターンはホテル運営の利益とキャピタルゲインから発生します。本プロジェクトは固定リターンを保証しません。

- 支払い方法:米ドル、BTC、ETH などを利用して公開的に購入可能;配当および配息は、法的および信託フレームワークに基づき、従来の支払いまたは信託プロセスを通じて実行され、チェーン上のトークンは登録および移転の役割を果たします。

- 投資家のソース:適格投資家、機関投資家、制限付き投資家を主な対象とし、最低購入量を10,000トークンと設定して、規制に準拠した投資家層をターゲットにしています[7]。

成功点:法律および保管問題(SPV、受託者、証券登録)を優先して解決し、トークンを電子化証券として扱うことにより、機関および適格投資家にコンプライアンスパスを提供し、規制の障壁を低減した。

リスクポイント:コンプライアンスコストが高く、セカンダリーマーケットの流動性が制限される;高価値・低頻度取引資産に適している。機関やファミリーオフィスを対象とした発行であり、コンプライアンス優先が通常より重要である。

1.6.3 Roofstock onChain(単一不動産NFTまたはLLC構造)

Roofstock onChainは、単一の不動産(通常は賃貸市場用物件)を単一メンバーLLCとして設立し、LLCの株式をNFTとしてトークン化することで、チェーン上取引とチェーン下所有権移転のサイクルを実現します。また、プラットフォームはチェーン上での資金調達の連携とコンプライアンス対応のKYCを提供します。

- 不動産価値:公開された取引例として、2022年にUSDCで取引されたサウスカロライナ州の物件が$175,000です。

- トークン発行:Roofstock On Chainは、単一のNFT(ERC-721)を用いて一棟の不動産を表す方式を採用しています。

- 年間純利回り:$175k–$180kの物件を例にすると、典型的な賃貸利回りは市場の変動により、一般的に約4–8%の純賃料利回り範囲となります[8]。

- 投資家のリターン:不動産全体を購入する場合、リターンは純賃料と資本利得の合計です。フランクショナルホルダー(分割所有者)の場合は、保有比率に応じて分配されます。

- 支払い方法:USDC(ステーブルコイン)での支払いが可能で、オンチェーンローン(Teller または USDC Homes)と組み合わせられます。また、法貨パスもサポート(プラットフォームは複数の決済チャネルを対応)

- 投資家層:一般投資家、不動産投資家、ブロックチェーンコミュニティを対象;取引の双方は主に不動産購入者または投資家であり、プラットフォームは通常KYCまたはコンプライアンスプロセスと連携しています

成功点:不動産移転のビジネスプロセスを標準化(LLCとNFT)、オンチェーン取引と従来の土地登記の接点を解決し、取引効率を向上させ、オンチェーンファイナンスを支援。

リスクポイント:元の抵当権または留置権が明確に処理されていない場合、または貸出者がチェーン上での譲渡に同意しない場合、法的効力が影響を受ける可能性があります。チェーン上に載せる前に、抵当権/優先権を清算するか、書面による同意を得る必要があります。

1.6.4 Harbor(学生アパートプロジェクトの失敗事例)

Harborは2019年、The Hub at Coなどの大学生アパートメントなどの不動産プロジェクトをトークン化する初期の計画を試みた。

しかし、既存の貸付人との条項の衝突や抵当/優先権の問題により、対応するトークン化計画はキャンセルまたは再構築を余儀なくされ、トークン化の実装プロセスにおける教訓事例となった。

- 不動産価値[9]:$20M

- トークン発行:プランがキャンセルされたため、最終発行数または実際のトークン流通データは存在しません

- 年間賃料純収益:プロジェクトは未完了であり、公開された実際の配分データは存在しません

- 投資家のリターン率:発行されておらず、過去のリターンデータは存在しません

- 支払い方法:トークン化REITを計画しており、法定通貨とオンチェーン決済のハイブリッド方式を組み合わせる予定でしたが、実行前に計画が取り下げられ、詳細は完全には公開されていません。

- 投資家の出所:当初は適格投資家または機関投資家およびプラットフォームユーザーを対象としていましたが、発行が完了しなかったため、実際の投資家構成データは存在しません。

失敗の教訓:不動産のトークン化を進める前に、既存の債権者全員の同意を得るか、債務を再構成し、法的に明確な優先順位を確立しなければならない。そうでなければ、いかに優れた技術的ソリューションでも、債権法や担保の優先権によって却下される可能性がある。

02 固定収益RWA(Ondo Finance):製品設計、リスク管理および機関投資家の参入ロジック

2.1 背景と業界ポジショニング

RWA(リアルワールドアセット)分野において、不動産、プライベートエクイティ、サプライチェーンファイナンスと比較して、固定収益資産、特に米国国債および短期政府証券は、信用格付けが高く、収益の変動が小さいことから、オンチェーン資金の避難先と見なされている。Ondo Finance はこの分野の先駆者の一つであり、主力製品として、より広範な投資家向けの入口である USDY と、厳格な適格投資家向けチャネルである OUSG を提供している。2025年6月、メディアはOUSGがONDOプラットフォーム上で約6億9300万ドルの規模に達したと報じており、固定収益RWAのスケーリング可能性を示している[1]。

このモデルの核心的価値は、オフチェーンで高度に標準化され、信用格付けが極めて高い政府債資産をSPVとスマートコントラクトを用いて構造化・トークン化し、オンチェーンの資金プールと接続することで、流動性の向上、投資のハードル低下、コンプライアンス資産の接続という3つの利点を実現することです。

2.2 製品設計構造

2.2.1 製品カテゴリとターゲット層

- USDY:非合格投資家およびグローバルユーザー向け。米国短期国債および銀行預金を裏付けとし、収益タイプは変動年率利回りです。

- OUSG:米国合格投資家(Qualified Purchasers)向けで、米国政府短期債に焦点を当て、極めて高いクレジットレーティングと低リスクを重視[10]。

2.2.2 構成図

以下の構造を選択してください:

- 底层資産→米国国債または短期政府証券(T-Billsなど)

- 保管および監査機関(BlackRockなどの伝統的資産運用会社が担当するBUIDLファンドの基盤)

- SPV/信託構造の設定、底层資産を保有

- オンチェーンで発行されたトークン(USDYまたはOUSG)—保有者は底层資産の収益権を有するが、直接的所有権は持たない

- スマートコントラクトに、ミント/リデームメカニズムと収益分配メカニズム(每日または週次利子付与など)を設定

- セカンダリーマーケットまたはプラットフォームのマーケットメイキングメカニズムが流動性を向上させます

2.2.3 機関の参加ロジック

機関が固定収益RWAに参画する動機には、以下の2点が挙げられる。第一に、従来の資金はチェーン上での資産配置を維持しつつ、低リスク収益を手放したくないというニーズがあること。第二に、資産運用会社がチェーン上で透明性が高く、追跡可能で摩擦の少ない発行チャネルを獲得できることである。Ondoの場合、そのコンプライアンス体制、保管体制、およびBlackRockやFranklin Templetonなどの著名な資産運用会社との提携により、機関からの信頼が高まっている。[2] また、トークン化された政府債はDeFiエコシステムにおける抵当資産としても利用でき、資金効率を向上させる。

2.3 リスク管理およびコンプライアンスメカニズム

固定収益型RWA製品において、リスク管理とコンプライアンスメカニズムは、機関投資家による受容の基本的前提を構成している。現在の米国における実践を見ると、これらの製品は通常、米国政府短期証券を底层資産としており、信用リスクを極めて低レベルに保っている。これは、オンチェーンネイティブ資産との主要な差別化要因である。また、収益決済メカニズムはスマートコントラクトによって自動実行され、人的操作リスクを低減すると同時に透明性と監査可能性を大幅に向上させる。さらに、託送銀行および第三者監査メカニズムと組み合わせることで、底层資産とトークンの間に1対1の対応関係を確保し、制度的に「資産の実在性」と「チェーン上のマッピングの信頼性」の二重の保証を構築している。

構造化リスク管理の観点から見ると、その核心は単一の対策ではなく、オンチェーントリガー機構と従来の金融規制という二重の仕組みである。具体的には、資産カバレッジ率に関しては、基盤資産とトークンの比率を1:1以上に固定し、Proof-of-Reserveメカニズムによりオンチェーンで検証可能とするとともに、保管銀行による監査保証を併用する。流動性管理については、24/7の発行および償還メカニズムとマーケットメイカーのコミットメントに依存し、オンチェーンでのイベント記録によりプロセス全体を追跡可能にする。投資家適格性管理では、KYC/AMLと合格投資家制度にホワイトリストメカニズムを組み合わせ、オンチェーン権限管理と米国証券規制(SECフレームワークなど)を連携させる。技術面では、スマートコントラクト監査、マルチシグガバナンス、監査報告書のオンチェーン記録により、プロトコル層のリスクを低減する。さらに、抵当および流動性利用のシナリオにおいて、すべての抵当行為はオンチェーン記録とプラットフォームによる開示を通じて透明化され、隠れたレバレッジリスクの蓄積を回避する。

規制の観点から見ると、このようなトークンの発行は一般的に、米国証券法のReg DおよびReg Sの枠組みを活用し、私募免除を通じて公開発行の登録要件を回避するとともに、投資家範囲および情報開示義務を厳格に制限している。底层資産の保管は、銀行規制体制に準拠し、定期的な監査を通じて資産の真実性と独立性を確保しなければならない。取引および退出メカニズムの設計において、チェーン上転送は完全に自由ではなく、投資家の適格性検証と規制制限が組み込まれており、流動性と規制の間で動的バランスを実現している。

全体を俯瞰すると、現在のRWAリスク管理システムの本質は、従来の金融における信用仲介と監査信頼のメカニズムを、チェーン上での検証可能でルール自動実行の組合せ構造に変換することである。このモデルは規制を弱めるのではなく、技術的な面で規制の執行力を強化している。ただし、リスクが消えたわけではない。信用リスクから、託送機関の不具合、チェーン上データと実物資産の不一致、または規制政策の変更に伴う不確実性など、構造的リスクとコンプライアンス実行リスクが主となることに注意が必要である。したがって、今後RWAが大規模な機関投資家向けに実用化できるかどうかの鍵は、技術の成熟度ではなく、このチェーン上とチェーン下を融合させたリスク管理システムの長期的な安定性と規制可能性にある。

2.4 収益モデルと数量分析

固定収益型RWAの収益モデルは、伝統的金融の本質から逸脱することなく、オンチェーン構造によりより効率的な収益再分配と流動性の強化を実現しています。Ondo Financeを代表とする米国国債RWA製品の収益は、基盤となる米国国債の利子に加え、資金プールの運用効率による構造的プレミアムと、オンチェーン二次市場がもたらす流動性プレミアムが組み合わさっています。実際のデータによると、2024年におけるUSDYおよびOUSG製品の年率リターンは約4.6%~5.4%の範囲にあります[3]。この水準は、現在の金利環境下で多くの伝統的マネー市場ファンドを大幅に上回るとともに、オンチェーン資産が費用削減と販売効率において示す優位性を反映しています。さらに重要なのは、こうした製品がトークン化形式を通じて、従来機関システム内に閉じていた収益資産を再パッケージし、小口投資家と適格投資家の両方に対応可能にすることで、収益構造の枠を超えて市場拡張の価値をさらに生み出している点です。

コストと構造の観点から、チェーン上票据(On-chain Notes)は従来のMMF(マネーマーケットファンド)や債券ファンドと比較して、はるかに軽量な特徴を示している。一方で、管理手数料が大幅に低下しており、中間層の圧縮を反映している。他方、チェーン上での発行—償還—取引メカニズムにより、資金の循環効率が大幅に向上し、投資家はファンドの償還窓口に完全に依存することなく、セカンダリーマーケットを通じて流動性を解放できる。このクオーシリアルタイムの流動性は、本質的にDeFiメカニズムによる従来資産の構造的改造であり、その意義は収益率自体の向上ではなく、資金使用効率と資産の組み合わせ可能性の向上にある。言い換えれば、RWAの競争力は「より高い収益」から「同等のリスク下でのより優れた効率」へと移行している。

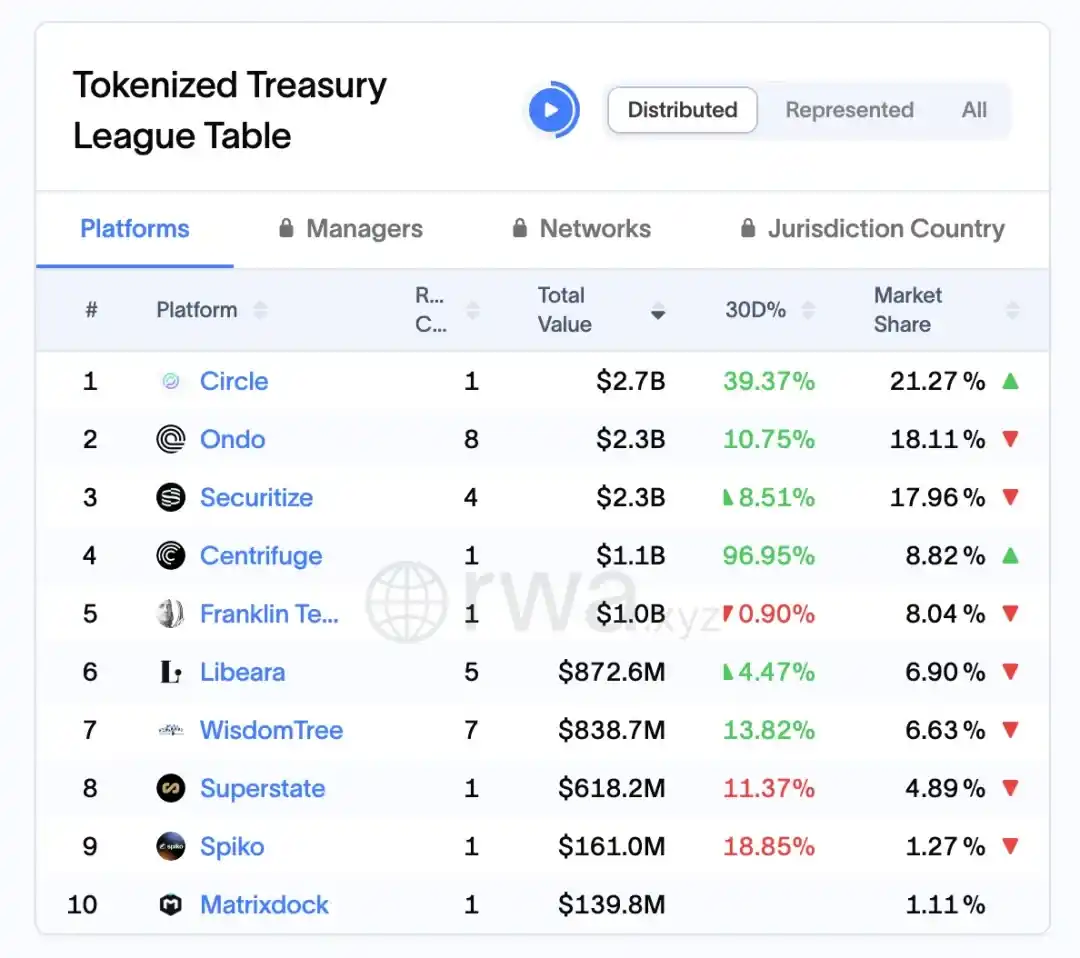

RWA.xyzプラットフォームのデータによると、2026年4月1日時点で、Ondoは米国国債RWA市場で約23億ドルの資産をロックしており、市場シェアは約18.11%で、このセグメントのリーダーの一人となっています。

図7:世界トップ10のRWA発行プロトコルの時価総額および市場シェア(2026年4月1日時点)

出典:rwa.xyz/treasuries、Pharos Research

2.5 機関の参加とセカンダリーメカニズム

固定収益型RWAエコシステムが成熟する過程において、機関投資家の参入パスとセカンダリーマーケットメカニズムの構築が、製品規模と流動性を決定する鍵となる変数となる。Ondo Financeの実践から見ると、その核心戦略は単に機関資金を導入することではなく、オフチェーン資産管理とオンチェーン流動性表現の構造設計を通じて、従来の資産運用会社(資産運用者、預託銀行など)とオンチェーン投資家を効果的に接続し、資金調達と資産供給の両方向への拡張を実現している。このプロセスにおいて、機関は主に底层資産の選別、ポートフォリオ管理、コンプライアンス預託などの役割を担い、オンチェーン部分はシェアの分割、流動性の解放、投資家への配分を担当し、両者は機能的に分離されながらリスクが連動する新しい協力関係を形成している。このような構造により、RWA製品は機関の安全性とコンプライアンスへの要件を満たすとともに、オンチェーンユーザーの柔軟性と取引可能性への要件にも対応できる。

さらに見ると、セカンダリーマーケットのメカニズムは、RWAをファンド製品から取引可能な資産クラスへと転換させる中心的な駆動力である。セカンダリー取引メカニズムはトークンの流通を活性化し、資調達効果を向上させる。Ondoが展開するNexusプラットフォームは、即時発行・即時償還メカニズムを実現し、流動性を強化している[2]。このメカニズムは、従来のファンドの申込・償還によって流動性が確保されるモデルを根本的に再構築し、投資家が発行側に流動性出口を完全に依存する必要がなくなり、チェーン上でマッチング取引を通じてシェアの譲渡が可能となるため、資金の退出期間が大幅に短縮される。同時に、マーケットメイキングメカニズムとライキッドティープールの導入は、価格変動による流動性ディスカウントの問題を一定程度軽減し、RWA資産が債券ETFに類似した取引特性を徐々に備えるようになっている。

より深く見ると、機関参入と二次市場メカニズムの間には明確な正のフィードバック関係が存在する。機関の参入は基礎資産の品質と規模の安定性を高め、市場の信頼感を強化する。一方、より効率的な二次流動性は、機関の資産配置意欲と資金循環効率をさらに高める。この循環が形成されれば、RWA市場は規模拡大の段階へと進むことになる。ただし、このモデルは厳格なコンプライアンスの枠組みと投資家参入メカニズムに依存していることに注意が必要である。特に米国の規制枠組み下では、二次取引は譲渡制限や適格投資家規則によって制約されることが多く、完全な自由流通の実現を一定程度制限している。

現在、Ondoが構築している二次メカニズムは、本質的にオンチェーンでの固定収益市場インフラを構築しようとしており、その意義は単一製品の流動性向上にとどまらず、今後の多様なRWA資産に対する統一された取引・価格設定フレームワークを提供することにあります。このメカニズムが継続的に進化し、より多くのマーケットメイカー、構造化製品、金利デリバティブが段階的に導入されれば、RWA市場は現在の受動的収益資産プールから、完全な収益カーブとリスク階層を備えたオンチェーン債券市場へと進化する可能性があります。そのとき、機関の参入は追加的な変数ではなく、市場運営の核心的構成要素となるでしょう。

2.6 挑戦、トレンド、および香港市場への示唆

より広い視点から見ると、RWAセクターにおける米国での先行的な探求は、資産のチェーン上への移行可能性を実証したが、その発展は依然として複数の構造的制約に直面している。たとえば、規制枠組みが完全に統一されていないこと、チェーン上とチェーン下の法的権利の連携が複雑であること、流動性が限られたプラットフォームに依存していること、および基礎資産の透明性が不均一であることが挙げられる。一方で、市場では明確なトレンドが徐々に形成されつつある。第一に、資産タイプが短期国債などの標準化資産から、クレジットやプライベートエクイティファンドの出資份额などより複雑なカテゴリへと拡大していること。第二に、KYC/AML、託送、監査などのコンプライアンスインフラが継続的に強化されていること。第三に、トップ機関が参入を加速し、スケールの拡大を推進していることである。このような背景のもと、中国および香港市場がRWAの発展機会を活かすためには、制度的供給と実際のシナリオ実装の両面から重点的に取り組むことが重要である。たとえば、香港が国際金融および規制協調における優位性を活かし、コンプライアンスに基づくトークン化発行およびクロスボーダー流通メカニズムを率先して探求するとともに、資産選定、情報開示、投資家保護の面でより高い基準を確立することで、リスクをコントロールした状態でイノベーションを実現できる。

03 サプライチェーン金融 RWA(Centrifuge):コア企業の権利確認、中小企業の資金調達効率とリスク緩和

3.1 概要:RWAのサプライチェーンファイナンスにおける構造的イノベーション

既存のRWA実践において、サプライチェーンファイナンスは、不動産や国債資産よりも現実的な複雑性が高く、変革の難易度も明確に高いが、その分、構造的イノベーションの意義も大きい。筆者の観察によれば、従来のサプライチェーンファイナンスの核心的課題は常に「情報の非対称性」「信用の伝達断絶」「資金調達効率の低さ」という3つのキーワードに集約される。中小企業が真の受取手形を保有していても、低コストの資金調達は依然として困難である。RWAの導入とは、単に受取手形をブロックチェーン上に記録するだけではなく、銀行主導の信用仲介システム全体を、資産の権利確認—リスク層化—流動性マッチングというオンチェーン組合せに分解する一連の構造再設計である。このプロセスにおいて、Centrifugeを代表とするモデルは比較的明確な道筋を示している。一方で、SPVや法的契約を通じて受取手形を標準化してパッケージ化し、検証可能で譲渡可能な基礎資産としての性質を付与する。他方で、Tinlakeのような層別資金調達構造を導入し、資産プールを異なるリスクレベル(例:Senior/Junior Tranche)に分割することで、リスク嗜好が異なる資金を引き込む。この設計は本質的に、従来のABS(資産担保証券)のロジックをオンチェーンで再現・最適化するものだが、その鍵となる差異は、ブロックチェーンがより高頻度で透明な資産状態更新を可能にし、資金提供者が周期的な開示に完全に依存することなく、よりダイナミックにリスクを評価できることである。さらに、DeFi流動性(例:MakerDAOが提供する安定通貨資金調達)の参入により、資金調達源の構造がさらに変化し、サプライチェーンファイナンスは銀行の貸借対照表に限定されず、グローバルなオンチェーン資本プールと接続し始めている。言い換えれば、RWAがこの分野で真に革新的なのは、資金調達効率の向上だけではなく、信用がいかに分割・価格付け・移転されるかという基盤メカニズムを再構築しようとしている点である。これが、他のRWAセクターと比較して特に注目すべき理由である。

3.2 セントリファージ・プラットフォームの設計ロジック:TinlakeモデルとSPVメカニズム

CentrifugeのTinlakeモデルは、オフチェーンのSPVが実物資産を保有し、オンチェーンのトークンが受益権を表すという構造を採用しています。その主要な革新点は、二重トークン構造を通じてリスクの階層化を実現することです。TINトークンはサブオーディナートリスクを負い、DROPトークンは優先投資家に安定した収益を提供します。

このモードは、従来の資産証券化と同様のクレジット・ストラクチャリングを形成しますが、流動性および監査メカニズムにおいてオンチェーンの透明性が向上しています。

チャート説明:この構造は、RWA資産がオフラインでの権利確認からオンチェーンでの流動化までの全プロセスでコンプライアンスを確保します。SPVは法的にリスクを隔離し、NFTによる権利確認メカニズムは重複した質権設定を防ぎ、階層的なトークン設計により、異なるリスク許容度を持つ投資家がアクセスできるようになります。

3.3 MakerDAOとの連携メカニズム:安定通貨の流動性投入

RWAサプライチェーン全体において、Centrifugeが資産のチェーン上への登録と階層化の問題を解決するのであれば、MakerDAOとの連携は、より重要な問い——これらの資産がどのようにして持続的でスケーラブルな資金調達を実現するか——にさらに答えている。実際の運用状況を見ると、この協力は単なるプロトコルの接続ではなく、従来のファクタリング融資のロジックをチェーン上に移行するという体系的な試みである。

具体的には、Centrifugeは、Tinlakeで生成されたDROPトークンをMakerDAOの抵当担保システムに導入することで、従来低リスク優先権益を表す資産を、直接安定通貨発行メカニズムの抵当担保として利用可能にしました。この設計の核心的な意義は、現実の資産とチェーン上の信用通貨(DAI)との間の変換経路をつなぎ、サプライチェーンファイナンスが銀行やプライベートクレジット資金に依存せず、よりオープンなチェーン上の流動性プールと接続し始めた点にあります。言い換えれば、資産側が得るのは資金調達チャネルの補完ではなく、資金調達構造そのものの根本的な変化です。

構造的に見ると、このメカニズムは次のような段階的な抽象化と流動性の向上のプロセスとして理解できます:実物資産 → DROP → DAI → セカンダリーマーケット。各段階の変換には、資産形態の標準化と流動性の向上が伴います。まず、受取債権は権利を明確にするためにNFTとしてラッピングされ、次に階層構造を通じて取引可能なERC-20トークン(DROP/TIN)に変換され、さらにMakerDAOシステムを通じて安定通貨DAIとして解放され、最終的により広範なDeFi市場で流通・再配置されます。このプロセスにより、従来の金融市場で比較的閉鎖的だった信用資産が、初めて組み合わせ可能となり、より複雑なオンチェーン金融構造に組み込まれることが可能になりました。

このメカニズムが機能するための前提は、複数のリスク緩和手段が連携して働くことです。一方で、Centrifugeは階層構造を通じてリスクを優先的にTIN保有者に割り当て、DROPにクレジットバッファーを提供します。他方で、MakerDAOはDROPに高い過剰担保率を設定し、清算メカニズムと組み合わせてシステミックリスクを制御します。さらに、基礎資産はSPV構造、監査、法的拘束に依存して実際の返済を確保しており、これはオンチェーンのクレジットが現実の法的枠組みから切り離されているのではなく、オンチェーンとオフチェーンが共同で制約するハイブリッドモデルを形成していることを意味します。

筆者にとって、この提携の真の革新性は、RWAに安定通貨の流動性を導入することだけでなく、より深く、信用を銀行の貸借対照表に完全に依存せず、資産の階層化、プロトコルによる担保、および市場価格付けを通じて、チェーン上で信用を分割・再評価する新たな信用伝達経路を構築しようとしている点にある。このメカニズムが成熟すれば、その影響はサプライチェーン金融にとどまらず、より広範なリアルアセットカテゴリに拡大する可能性がある。

3.4 ケーススタディ:New Silver と HarborTrade

(1)New Silver ケース:不動産リフォームローンのRWA化 New Silverは米国の不動産短期資金調達機関であり、Centrifugeプラットフォームを通じて住宅リフォームローンをNFT化しています。1筆あたりの平均融資額は10万~25万ドルです。資産がTinlakeプールに投入されると、DROP投資家は年率6~9%の安定したリターンを得られます。プロジェクトデータ[11]によると、2024年末までに累計で5,000万ドルを超える融資が実施され、デフォルト率は極めて低く(過去の実績では0~2%の範囲。正確な数値が必要な場合は、発行元のローングレード別デフォルト表または第三者監査レポートを参照してください)。

(2)HarborTrade ケース:国際貿易の受取債権のRWA化 HarborTradeは、貿易融資のプロセスにRWA構造を導入し、核心資産は輸出企業の受取債権である。[12] Centrifugeシステムを通じてNFT証憑を生成後、DROP投資家の資金はSPVを介して輸出企業に直接還流され、融資の到着期間は数週間から1週間以下(具体的なプロジェクトでは1〜2週間まで短縮可能で、プロジェクト側の取引明細証明が必要)に短縮される。

3.5 アセットの権利確認、リスク管理およびチェーン上モニタリングのロジック

Centrifugeは、オンチェーンリアルタイム監視とオフチェーン法的権利確認の二重メカニズムをリスク管理システムに採用しています。各資産の基本書類(契約書、請求書、支払記録)は、第三者監査機関によって検証され、ハッシュ値としてチェーン上に記録されます。システムにはOracle監視モジュールが設置されており、資産のデフォルト、支払遅延、または抵当物の価値下落が発生した場合、自動的に清算プロセスが起動します。

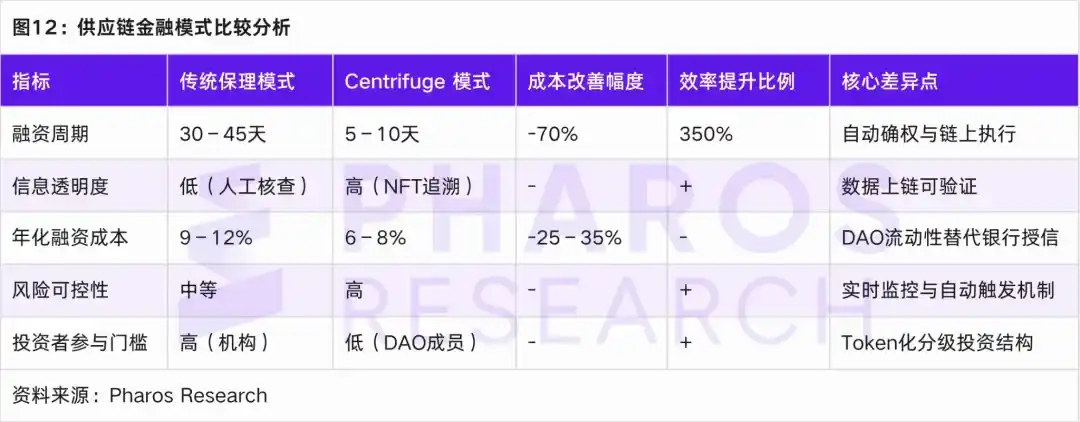

3.6 伝統的なサプライチェーンファイナンスとの効率とコストの比較

従来のファクタリングモデルとCentrifugeモデルを比較すると、RWAは資金調達サイクル、情報の透明性、資金コスト、およびデフォルト制御の面で顕著な利点を示しています。

04Pre-IPO 株式 RWA:資産のコンプライアンス、譲渡制限、および評価・価格決定メカニズム

4.1 IPO前株式RWAの市場背景と制度的論理

前述の不動産、固定収益、サプライチェーン金融におけるRWAの分析から見られる共通の基盤ロジックは、資産の権利確認、構造的パッケージング、チェーン上流通という経路を通じて、元々流動性の低い現実の資産を、分割可能で取引可能かつプログラマブルな金融商品に変換することである。Pre-IPO株式RWAは本質的にこのロジックを継承しているが、その複雑さと制度的制約は明らかに高く、その核心は単に資産をチェーン上に移すことではなく、厳格な米国証券規制枠組みの下でプライベートエクイティのコンプライアンスに準拠したデジタル表現と限定的な流動性解放を実現することである。

市場の背景において、Securitize、Arca Labs、Republic などのコンプライアンス対応トークン化プラットフォームの台頭により、従来のVC/PEが保有する非流動性株式資産は、ブロックチェーンを活用したシェア化・証券化の技術的道筋を備えるようになり、本質的にはプライマリーマーケットのエクイティを構造的に分割し、規制下でセカンダリーマーケットに類するメカニズムを導入するものである。しかし、RealT や Ondo などの資産とは異なり、Pre-IPO 株式はリスクプライシング、情報開示、譲渡制限がより厳格であるため、その制度設計は米国証券法の免除制度に強く依存している。具体的な実現路径において、現在の市場では Reg D、Reg A+、Reg CF を核とするコンプライアンストライアングルが徐々に形成されている。ここで、Reg D(Rule 506(c))は高資産合格投資家に対応し、現在の大規模調達および機関参入の主要なチャネルであり、発行効率が高いが流動性が制限される(通常1年間のロックアップ期間が必要)という特徴を持つ。Reg A+(Tier 2)は、一般投資家の参加を一定程度開放し、調達規模とコンプライアンス開示要件の両立を図ることで、資産がATS(代替取引システム)上で限定的な流通能力を有するようにする。一方、Reg CF は分散型参加とリスク管理を重視しており、その制度設計は単に参入障壁を下げるだけではなく、投資家の年間投資額に動的制約を課すことで、ユーザー参加層またはコミュニティエクイティプールとして位置づけている。これは、サプライチェーンファイナンスにおけるRWAのサブオーダー資金がリスクを吸収するロジックと一定程度類似している。事例経験から見ると、現在主流のPre-IPO RWAプロジェクトは、上層部でReg D/Reg Sによる調達と下層部でReg CFによるユーザー参加を組み合わせた二層構造を採用しており、調達効率とコミュニティ拡張の両立を図っている。これは前述の構造的階層化のトレンドと高度に一致している。したがって、Pre-IPO 株式RWAは、不動産や債券資産のチェーン上への移行を単純に模倣したものではなく、より厳しい規制制約下で従来のプライベートエクイティの流動性問題に対する制度的な修正であり、その核心的価値は、証券法の底线を逸脱することなく、チェーン上技術を導入して資産の到達性と流動効率を向上させることにある。しかし、その発展の境界は常にコンプライアンスフレームワークによって決定される。

4.2 代表的なプラットフォームの事例分析:Securitize、Arca Labs、Republic

実践的なアプローチとして、Securitize、Arca Labs、Republic の3つのプラットフォームは、それぞれインフラ駆動型、ファンド構造再構築型、クラウドファンディング汎用型の3つの典型的モデルを代表している。まず、Securitizeはデジタル証券時代の基盤オペレーティングシステムのような存在であり、発行・登録・コンプライアンス・取引(ATS)を統合した一貫したシステムを構築することで、従来分断されていたプライベートエクイティのプロセスをモジュール化し、オンチェーン化している。これにより、IPO前の株式がプログラマブルな流動性を備える可能性が生まれ、同社が提供するPre-IPO Equity Token Programは、企業がIPO前に一部の流動性を解放しつつ、Reg Dなどのルールを通じて投資家範囲を厳格に制限することで、効率性とコンプライアンスのバランスを実現している。次に、Arca Labsは資産構造の観点から再構築を行い、Pre-IPO株式をファンドの枠組みに組み込み、NAV(純資産価値)メカニズムを通じてパブリックファンドに類似した表現を実現している。このモデルの鍵は単一プロジェクトの流動性ではなく、ポートフォリオ全体におけるリスク分散と評価の平滑化にあり、ある意味では従来の資産運用ロジックがチェーン上に反映された形である。最後に、Republicは別のアプローチを示しており、Reg CFフレームワークを通じて参加のハードルを下げ、Pre-IPO投資を高所得者層から一般投資家へ拡大している。同社はブロックチェーンを活用して株式登録と配当の自動化を実現し、小額・多様・分散型の投資構造を実行可能にしているが、その一方で流動性制約と情報開示の圧力がより強く伴う。

筆者の見解では、この3つのモデルは競合関係ではなく、Pre-IPO株式RWAの階層的市場構造を構成している。Securitizeは規制準拠での流通可能性を解決し、Arca Labsは価格設定と保有方法の最適化を図り、Republicは参加者の範囲の境界を探求している。これら3者は、証券規制の底线を越えずに、技術的手法を通じて従来の株式流動性を穏やかに再構築するという核心的な課題に向けられている。この再構築は非流動性を完全に排除するものではなく、ロックアップ期間の設計、投資家階層化、およびセカンダリーマーケットへのアクセスメカニズムを通じて、コントロールされた流動性を実現する。これがPre-IPO RWAの他の資産カテゴリと異なる鍵となる特徴である。

4.3 評価価格とポジション保有期間メカニズム

Pre-IPO 株式の評価が直面する最大の課題は、その本質的な非流動性と情報の非対称性に起因する。これらの課題に対応するため、RWA タイザーションプロジェクトは、動的純資産価値(NAV)モデルと検証可能なレポートメカニズムを導入して評価とリスク軽減を実施している。この分野では、主要プラットフォームが異なる市場需要と評価シナリオに適応するために、一般的に3つの評価アプローチを採用している。

まず、マイルストーン評価(Milestone Valuation)は、企業の成長段階、たとえば資金調達ラウンドや収益成長に基づいて評価を動的に調整する一般的な評価手法です。この方法は、初期成長段階の企業に特に適しており、時間の経過とともに変化する価値を正確に反映できます。次に、比較企業法(Comparable Company)は、上場済みの同業他社の評価倍率を比較することで、IPO前企業に相対的に妥当な市場評価を導き出す手法です。この方法は市場駆動性を重視し、市場環境の変化の影響を柔軟に反映できます。最後に、ブロックチェーン純資産値同期(On-chain NAV Oracle)手法は、独立した監査機関が定期的に企業の純資産データをブロックチェーンに記録することで、評価の透明性と追跡可能性を確保します。この方法はライフサイクル全体にわたる評価更新に適用可能で、資産の変動をリアルタイムで反映できますが、監査コストは高めです。

これらの評価パスは独立して動作するのではなく、プロジェクトの特性や市場需要に応じて組み合わせて使用されます。たとえば、段階的評価と比較企業法は、資金調達の初期および中期段階のプロジェクトに多く用いられ、柔軟で市場志向の評価を提供します。一方、ブロックチェーン純資産値の同期は、成熟した流動性の低い資産に対して透明で信頼性の高い評価の基盤を提供します。

この評価手法の組み合わせにより、RWAプラットフォームは評価の精度を向上させるとともに、投資家のプロジェクトへの信頼を高め、市場の健全な発展を促進します。さらに、これらの評価モデルは投資家に多角的なリスク評価の根拠を提供し、比較的複雑な投資環境においても、投資家がプロジェクトのリスクとリターンのバランスをより明確に理解できるようにします。

4.4 流動性メカニズムと譲渡制限

前の分析では、不動産RWA(RealT)、固定収益RWA(Ondo Finance)、サプライチェーンファイナンスRWA(Centrifuge)など、異なる資産タイプの核心構造とコンプライアンスパスについて検討しました。一方、Pre-IPO株式RWAの流動性メカニズムと譲渡制限は、ロックアップ期間、投資家適格性要件、規制免除条件などの要因により、より複雑です。Securitizeを例に挙げると、トークン発行後、関連する規制済みATS上で譲渡できるまで、少なくとも12か月のロックアップ期間を遵守する必要があります。このプロセスは、Pre-IPO株式RWAが流動性を解放する際に従わなければならない厳格な規則を示しています。

流動性を向上させるため、Pre-IPO 株式 RWA の鍵は、コンプライアンスかつ効率的な転送メカニズムを構築することである。まず、監督当局間の相互認証を実現するトークン登録システムは、資産の流通がコンプライアンスを満たすことを確保しつつ、異なるプラットフォーム間での資産移転を促進する。次に、クロスプラットフォームの本人確認(KYC Passporting)機能は、投資家の身元を複数のプラットフォームで検証し、投資家のコンプライアンスを確保する。最後に、チェーン上のコンプライアンスルーティングメカニズム(Compliance Layer Smart Contract)は、転送プロセス中のすべてのコンプライアンス要件を自動的に実行し、人的エラーのリスクをさらに低減する。

上記のメカニズムを組み合わせることで、Pre-IPO 株式 RWA の私募発行からコンプライアンスに基づく流通までのプロセスは、通常以下のパスに従います:

(1)ロック期間中、トークンは譲渡できず、投資者はKYC認証を完了する必要がありますが、いかなる市場でも取引できず、流動性は完全に凍結されます。

(2)ロックアップ期間終了後、トークンはSecuritize Markets、tZEROなどの規制されたATS市場で取引可能ですが、購入者がコンプライアンスを満たすよう、KYCおよびAMLの再確認が必要です。ただし、市場の深さが不足しており、購入者層が制限されているため、流動性は依然として一定の影響を受けています。

(3)公開募集変換段階では、SECの経路公示要件およびReg A+の承認を満たした後、トークンは公開市場資産に変換され、より広範な投資家に開放されるが、このプロセスは承認の遅延により流動性の解放が遅れることが多い。

これらの段階的なコンプライアンス措置により、Pre-IPO 株式 RWA はコンプライアンスを確保しながら流動性を段階的に解放できます。しかし、このプロセスは、規制枠組みの下での資産流動性解放の複雑さと周期性を浮き彫りにしています。

この流動性メカニズムと譲渡制限の設計により、Pre-IPO株式RWAの市場発展は、規制要件を満たす基础上で、段階的に資産の流動性を向上させ、市場化プロセスを推進します。

4.5 投資収益と保有期間の分析

Pre-IPO株式RWAにおいて、投資期間は通常3〜7年です。SecuritizeおよびRepublicプラットフォームの過去のデータ[14]によると、投資家の内部収益率(IRR)は12%〜25%の範囲にありますが、大きな変動幅が存在します。オンチェーン構造化製品の登場により、リターンの階層化設計が広く採用され始めています:

(1)シニア層(優先権トークン):この層のトークンは安定した配当を提供し、低リスク志向の機関投資家に適しており、典型的な保有期間は2〜3年[15]で、年間収益率は8%〜12%の範囲です。

(2)メザニン層(クラッドトークン):中程度のリスクを負い、リスク許容度が中程度の投資家に適しています。年間収益率は15%~20%[16]で、保有期間は通常3~5年です。

(3)Equity層(株式トークン):この層のトークンは投資リスクが高く、主にリスク許容度の高い投資家を対象としており、年間収益率は25%以上[17]に達する。典型的な保有期間は5〜7年である。

この階層化された設計は、異なるリスク志向の機関投資家を引きつけるだけでなく、トークン化された二次市場により柔軟な製品構造を提供し、多様な市場需要に適切に対応できます。

この構造化設計は、異なるタイプの投資家のリスクとリターンのマッチングを最適化するとともに、資産の流動性を効果的に向上させ、資本市場の多様な発展への道を切り開きました。

05 結語

米国RWAの先行事例の調査によると、RWAはチェーン上資産カテゴリとして、従来の金融とブロックチェーンの境界を継続的に突破し、複数の分野で深いイノベーションの可能性を示している。不動産RWA(RealT)はSPV構造設計とトークン化を通じて、従来の不動産資産の分割管理を実現し、投資のハードルを大幅に低下させるとともに、コンプライアンスフレームワークにより市場の合法性を確保している。Ondo Financeは米国政府債を基礎資産とし、スマートコントラクトとSPVアーキテクチャを活用して固定収益製品をチェーン上化し、投資家が低リスク・高流動性で固定収益市場に参入できるようにしている。CentrifugeはサプライチェーンファイナンスRWAプロジェクトを通じて、銀行に依存していた従来のクレジットシステムをブロックチェーンに基づく分散型構造に変革し、資金調達の効率を向上させ、コストを削減している。

しかし、これらのプロジェクトはRWA市場の発展に貴重な経験とイノベーションの道を提供している一方で、多くの課題にも直面しています。たとえば、コンプライアンス開示の高コスト、クロスボーダー託送のコンプライアンス問題、ステーブルコインのアーリングリスクなどは、RWAの持続的な発展における主要なボトルネックです。特に規制面では、各プラットフォームがコンプライアンス経路を採用していますが、米国証券法の厳格な要件が一部製品の流動性解放を制限しています。たとえば、Pre-IPO株式RWAの流動性メカニズムと譲渡制限は、コンプライアンスと市場需要の間でバランスを取る必要があり、ロックアップ期間やセカンダリーマーケットの制約下では、流動性を完全に自由化することが困難です。

RWAの技術フレームワークとコンプライアンス設計は、米国で一定の進展を遂げているが、中国と香港は国際金融センターとしてそれぞれ異なる利点を有している。中国は金融技術とイノベーション規制における柔軟性を活かし、ブロックチェーンと従来の金融の統合を強化することで、ローカル市場に適したRWAの道筋を模索できる。一方、香港は成熟した金融市場とグローバルな投資家構成を背景に、クロスボーダーRWAのコンプライアンスに基づく流通を推進し、グローバルRWA市場の拡大に重要な橋渡し役を果たすことができる。特にRWAのクロスボーダーリキッド性と国際投資家のアクセス面において、香港はこの新興資産クラスの重要な実験フィールドおよび成長の原動力となる可能性を有している。

全体として、米国はRWAの発展において既にリードを確立しているが、その今後のスケールアップにはコンプライアンスや流動性などの大きな課題が残っている。一方、中国と香港市場の開放性とイノベーション力は、グローバルRWA市場のさらなる拡大に新たな機会と視点を提供する可能性がある。

06 参考元

[1] Coindesk:Ondo Finance、RWAトレンドの急成長を受け、XRP Ledger上で6億9300万ドルの財務トークンをデビュー

[2] Ondo.finance:Ondo Nexusを発表—BlackRock、Franklin Templeton、Wellington Management、WisdomTreeの資産を活用し、サードパーティ製トークン化国債に即時流動性を提供

[3] Plume.org:Plume Network、Ondo Financeと提携してトークン化された米国債でRWAfiエコシステムを拡大

[4] outliermedia.org:不動産スキームが、デジタルトークンを1つずつ積み重ねてデトロイトを飲み込んでいる

https://outliermedia.org/crypto-real-estate-realt-cryptocurrency-detroit/

[5] RealT ホワイトペーパー - https://realt.co/wp-content/uploads/2019/05/RealToken_White_Paper_US_v03.pdf

[6] Aspentime-https://www.aspentimes.com/trending/in-18-million-deal-nearly-one-fifth-of-st-regis-aspen-sells-through-digital-tokens

[7] Pwco -https://www.pwco.com.sg/insights/blockchain-real-estate-part-iii/

[8] Nftnow - https://nftnow.com/news/roofstock-onchain-origin-story-sell-third-property-via-nft-marketplace/

[9] ハーバー、コロンビア大学の学生寮「The Hub at Columbia」のトークン化されたREITをキャンセル

https://tokenist.com/harbor-cancels-tokenized-reit-of-university-dorm-the-hub-at-columbia/

[10] RWA.xyz:https://app.rwa.xyz/assets/OUSG

[11] Gov.centrifuge:https://gov.centrifuge.io/t/cp95-pop-new-silver-ns3/5603

[12] Gov.centrifuge:https://gov.centrifuge.io/t/issuer-harbor-trade-credit/141

[13] 米国証券取引委員会:https://www.sec.gov/resources-small-businesses/regulation-crowdfunding-guidance-issuers

[14] IPO前市場の状況 -

https://www.hiive.com/market-reports/state-of-the-pre-ipo-market-2026-annual-report

[15] https://www.blueowlcapitalcorporation.com/investors/sec-filings

[16] https://app.rwa.xyz/credit

[17] https://dune.com/discover/content/trending