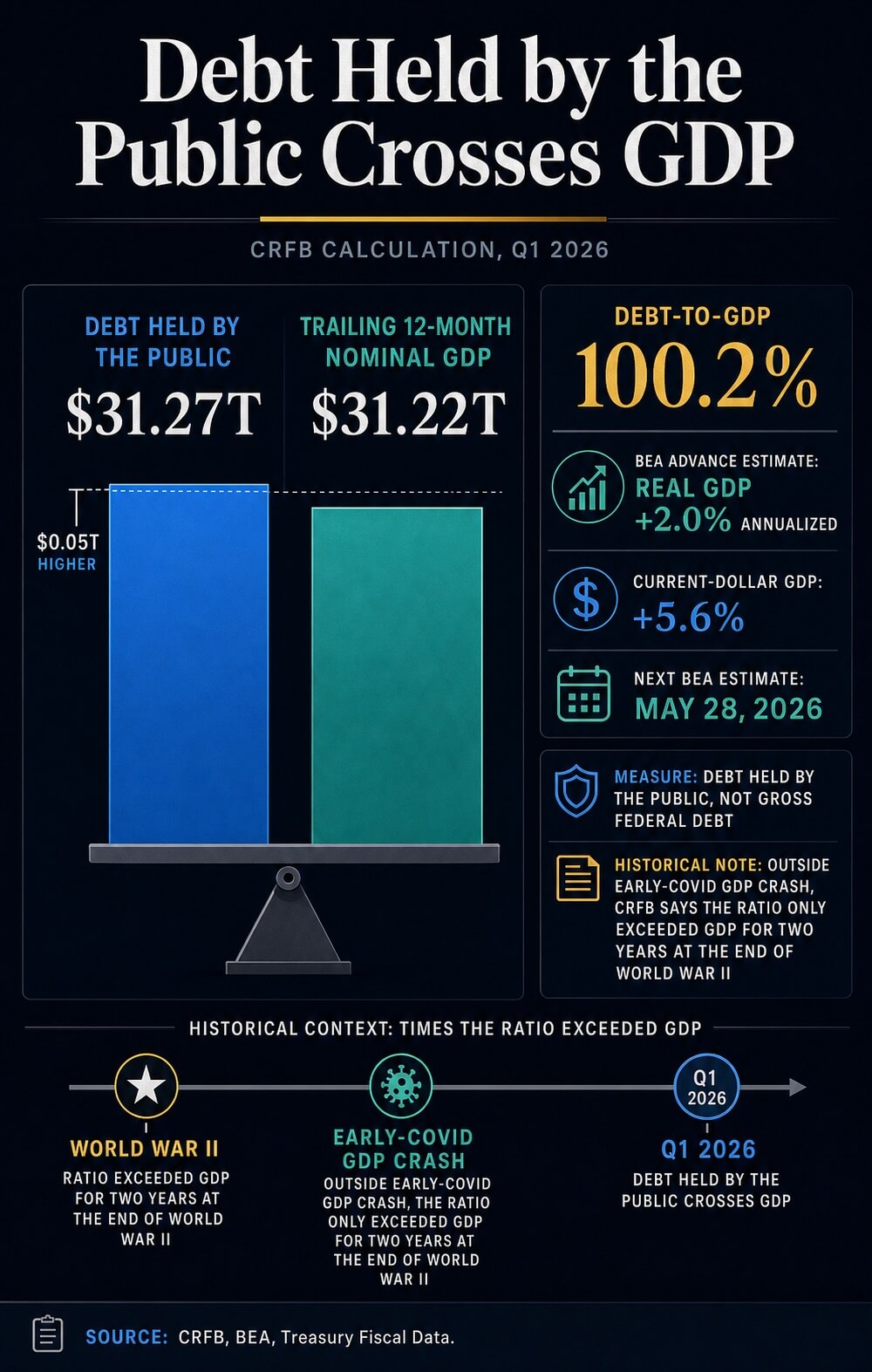

米国公的債務は、責任ある連邦予算委員会の計算によると、米国経済規模を上回り、投資家が希少資産とワシントンの債務路線を比較する中で、Bitcoinのハードマネー論に現実的な財政的基準が与えられた。

CRFBは、2026年第1四半期末時点で一般公衆が保有する債務が31.27兆ドルに達したと述べ、前年同期の名目GDPである31.22兆ドルと比較した。これは、Bureau of Economic Analysisの第1四半期生産の前期推定値を使用した場合、比率が100.2%になると示している。

Bitcoinの場合、このしきい値は、抽象的な希少性の議論を現在のマクロの課題に変える:主権者のバランスシートへの信頼が弱まる中で、供給が固定され主権ではない資産がより魅力的になるかどうか。債務がナラティブの入力であり、流動性、金利、ETF需要、リスク許容度が伝達メカニズムである。

GDPの100%を超えるこの動きは、Bitcoinを希少な通貨的保険として投資家が主張する根拠を強めます。しかし、財務省債の利回り、準備状況、変動率がリスクの価格を引き続き決定する中で、それらの投資家がリスク曝露を増やすかどうかはまだ不明です。

債務しきい値が変動します

CRFBの計算では、一般公衆が保有する債務、外部投資家およびその他の非政府保有者に負う連邦債務を使用します。この指標は、政府内保有分を含む総発行公共債務とは異なる市場的意味を持ちます。

その区別は、財政指標が明確である場合にのみ、Bitcoinとの比較が成り立つため不可欠です。財務省のDebt to the Pennyデータには、March 31 API recordを含め、一般が保有する債務と政府間保有債務、および総公的債務残高が分けて記載されています。

ペッグは、政治的議論でしばしば使用されるより大きな数値ではなく、公的債務の指標に設定されています。

CRFBはまた、この閾値を歴史的文脈に置いた。コロナ初期のGDP急落を除き、債務がGDPを上回ったのは第二次世界大戦終了直後の2年間だけだと述べた。

米国財務市場が依然として世界的な担保の中心であるにもかかわらず、戦時並みの極限に近い負債比率は、投資家が財政的信頼性について用いる言語を変える。

比率のGDP側も注意が必要です。BEAの第1四半期の発表は予備推計値でした。

実質GDPは年率2.0%のペースで増加し、現在のドル表記GDPは5.6%増加したが、次の推定値は5月28日に発表予定である。そのため、正確な比率は変動する可能性がある。

財政シグナルはまだ市場の議論に十分明確であり、正確な分母は依然として暫定的である。

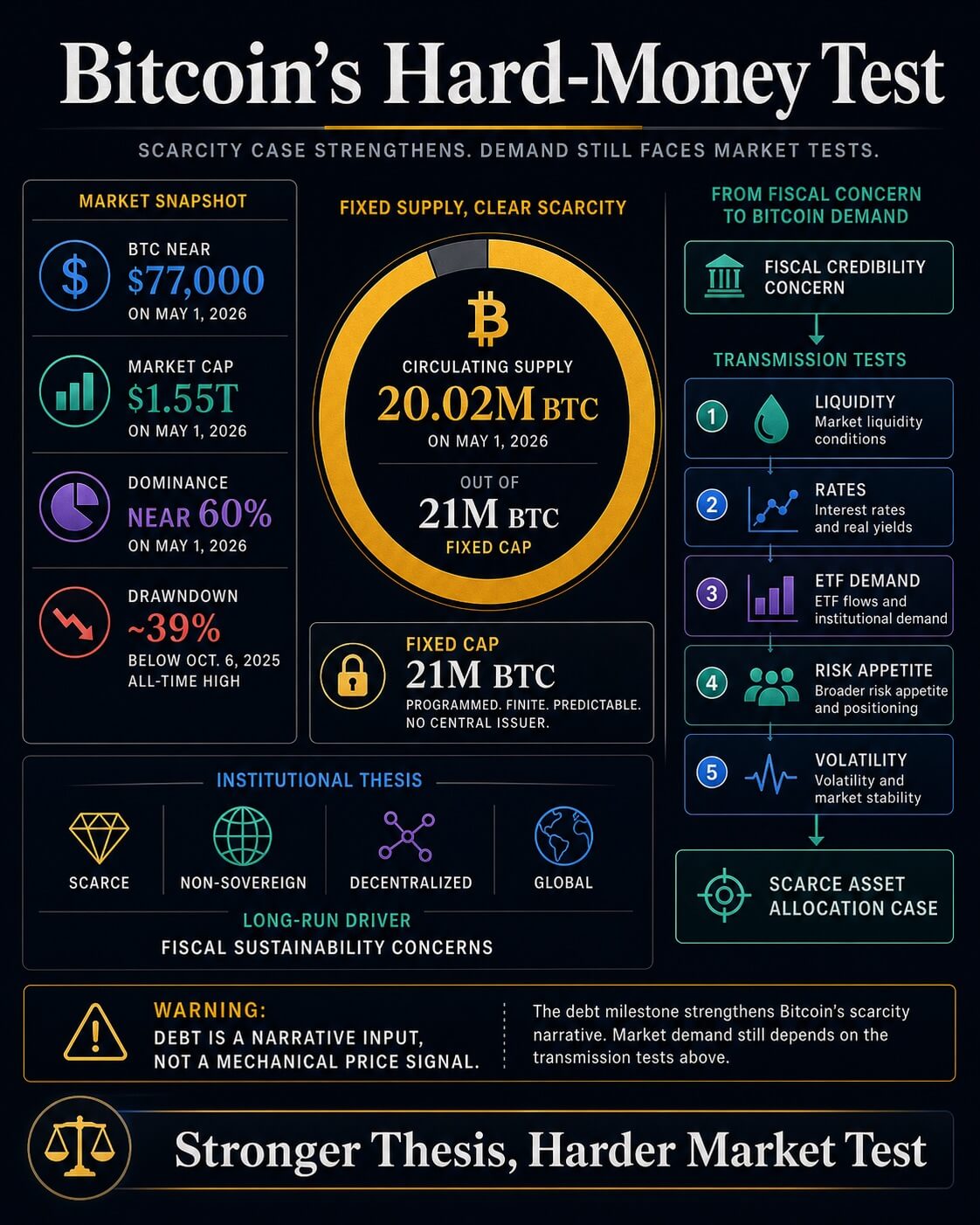

Bitcoinは、その供給スケジュールが財政拡張と対照的であるため、この議論に登場します。CryptoSlateのBitcoin市場ページによると、2026年5月1日時点で約2,002万BTCが流通しており、最大供給量は2,100万BTCです。

その固定上限は、より多くの債務を発行可能な財政制度との核心的な貨幣的対比です。

ブラックロックは、その主張の機関向けバージョンを提示しています。同社のBitcoin ダイバーシファイアーパーパーでは、Bitcoin を希少性があり、主権に依存せず、分散化され、グローバルな資産と説明しています。

また、長期的な採用は、通貨の安定性、地政学的安定性、米国の財政持続可能性、および米国の政治的安定性に対する懸念によって形作られる可能性があるとも述べられました。

その財政的な言及は、CRFBの債務指標をBitcoinの投資根拠の中に位置づける。投資家たちは、それまで抽象的に聞こえがちな理論に対して、現在の米国における参照点を持つことになった。

議論は単純です。主権債務が経済よりも速く成長し続ける限り、信頼できる希少性を持つ決済資産は、通貨ヘッジに関する議論でより多くの注目を集めます。

CryptoSlateの広範なマーケットダッシュボードおよびBitcoinページによると、5月1日現在、BTCは77,000ドル付近で、時価総額は約1.55兆ドル、支配率は60%近く、価格は2025年10月6日の過去最高値から約39%下回っています。

流動性が逼迫すると、希少資産でもリスク資産のように取引されることがあります。

流動性が依然として伝送を決定する

最近のCryptoSlateの報道は、債務のマイルストーンを短期的な価格行動から分離する必要性を示している。債務と流動性の分析は、米国の債務成長、国債発行、準備金残高、および銀行クレジット条件が、広義のマネーが拡大している場合でも、流動性をリスク資産に移すパイプラインを引き締める可能性があると主張した。

その見方は、Bitcoinにとって重要です。この資産は、財政リスクと通貨リスクに対するマネー的な保険として長期的に購入される可能性があるからです。

中期的には、資本コスト、レバレッジ、ETFの資金流入、および国債の利用可能な利回りレベルに依然として反応します。

財務省債利回りとBitcoinの流動性に関する別のCryptoSlateの記事も、利回りの観点から同じ点を指摘しました。長期金利の上昇は、クーポンや配当がない資産に対する障壁を高めます。

Bitcoinは、国債収益との比較がより厳しくなる中でも、より強力な貨幣的な物語を持つことができる。

結果として、二層の市場が形成されます。債務対GDP比の改善は、Bitcoinのマクロ環境を強化します。

資金調達環境は、その設定が実際の需要となるかどうかを決定します。マイルストーンを価格シグナルとして使用する投資家は、割当ケースがナラティブのアップグレード以上のものになる前に、フロー、収益、準備高、および変動率からの証拠を必要とします。

| エビデンス層 | 対応している内容 | 残っているのは何ですか |

|---|---|---|

| CRFBの債務対GDPマーカー | CRFBの計算によると、公的債務がGDPを上回り、第二次世界大戦時代の比較が再浮上しました。 | 正確な比率は、GDPの推定値の見直しに伴って変動する可能性があります。 |

| CBOベースライン | 一般公衆が保有する債務は、2026年のGDP比101%から2036年には120%に増加すると予想されています。 | 名目GDPの成長加速や政策変更が道筋を変える可能性があります。 |

| BlackRockのBitcoinに関する見解 | 財政持続可能性への懸念は、希少で非主権的な資産に対する機関投資家の理由を裏付ける。 | 採用ロジックと短期的な価格行動は、別々のテストです。 |

| CryptoSlateの市場コンテキスト | BTCは依然として流動性、収益、ETF需要、および変動率を念頭に取引されています。 | 単なる債務のマイルストーンでは、フローの確認は未解決のままです。 |

論文のための二つの道

議会予算局の2月の見通しは、財政的圧力に注目し続けている。公共が保有する債務は、2026年のGDP比101%から2036年には120%に上昇すると予測されており、1946年に記録された106%の過去最高を上回る。

また、純利子費用の増加がその増加の大部分を牽引し、より広範な赤字が見込まれています。

その道筋は、Bitcoinのハードマネー理論に持続的なマクロ的な背景を提供する。赤字が大きいままであり、利子コストが上昇し、投資家が国債の供給に敏感になるほど、主権発行外の資産への需要は拡大する可能性がある。

そのシナリオでは、債務のマイルストーンは、ビットコインが外に位置するよう設計された制約の象徴となる。

CBO自身の不確実性に関する分析が、必要な抑制を加える。2月のフォローアップで、CBOは、経済および予算の結果が中央推計よりも高くなるか低くなる可能性があると述べ、名目GDP成長率がより速いシナリオを含む。

財政の経路は深刻ですが、これは確定した目的地というよりまだ予測される経路です。

CryptoSlateの過去の報道は、他の角度から同じテストに向けて積み重なってきました。2月の10年間の債務経路に関する分析は、期間プレミアム、ドルの脆弱性、およびBitcoinのハードアセットとしての役割を通じてこの問題を捉えました。

11月の分析では、米国の債務がBTC単位で測定され、財政拡張がBitcoinの発行スケジュールをいかに急速に圧倒するかが示されました。CRFBの新しい指標は、タイミングを変更しています:この比率はすでに閾値を突破しています。

これにより、Bitcoinには二つの可能性が残ります。建設的なシナリオでは、インフレが収束し、準備状況が改善し、国債の供給がより吸収しやすくなり、債務のマイルストーンが希少な貨幣資産への控えめな割り当てを後押しします。

制限版では、発行量は重く、利回りは依然として高めであり、長期的なナラティブが強化されているにもかかわらず、Bitcoinはハイベータの流動性資産として取引され続けます。

米国の公的債務がGDPを上回ることは、Bitcoinの希少性理論により明確なマクロ的根拠を提供する。

財政比率の悪化に伴い、一部の投資家が主権通貨以外の資産を求める動きが続くという主張を裏付ける。しかし、流動性、金利、資金流れが十分に整い、その理論が単なるマクロのスローガンではなく、持続的な需要となるかどうかという、より難しい市場の試練が残されている。

投稿 米国の31.27兆ドルの債務がGDPを上回り、Bitcoinの必要性を静かに裏付ける は CryptoSlate で最初に掲載されました。