暗号資産投資家ロジャー・メッツによる、財務記録に関する米国国税庁(IRS)の召喚を阻止しようとした試みは行き詰まった。

税務当局はメッツの2022年連邦税申告書の監査を求めていたが、状況は急速に悪化した。

ユーザーは当初、Coinbaseによる omission を発見し、2022年度分について追加で14,700ドルの修正申告を行ったが、当局は同プラットフォームの立ち上げ以来のMetzの全取引活動を要求した。

監督機関は、口座情報、物理的住所、Coinbaseとの通信、および詳細なプラットフォーム活動ログを含む追加のデータを要求しました。

その対応として、メツは昨年、カリフォルニア北部地区裁判所に petition を提出し、IRSの召喚を阻止しようとした。彼の弁護士を通じて、彼はIRSの要請が、2022年の税務監査と無関係な数年分の個人データを求めていたため、「過剰で無関係」であると主張した。

彼にとって、IRSが彼のプライベートな通信と口座ログにアクセスしようとしたことは、プライバシーの侵害だった。彼は、修正された2022年連邦税申告書を提出した後も、税務当局が彼に連絡しなかったため、税務当局は「悪意を持って行動した」と追加した。

裁判所の却下の根拠

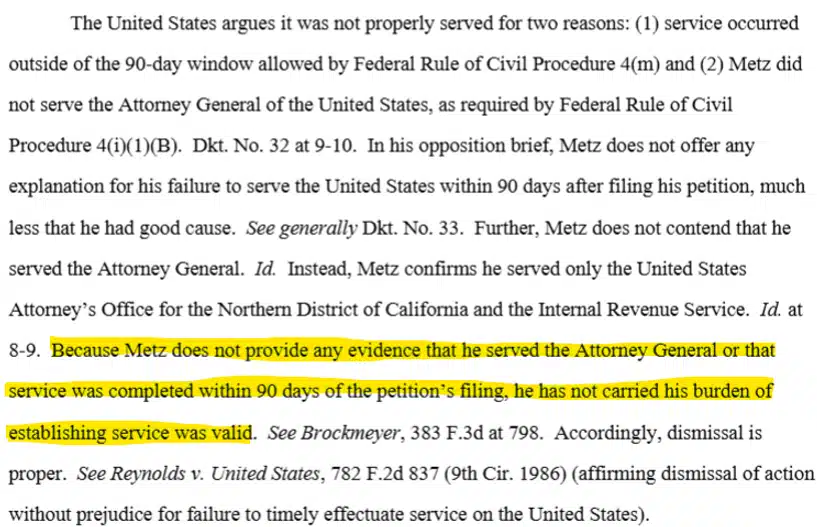

しかし、裁判所は彼のプライバシーに関する主張や懸念には言及せず、手続上のガイドラインに基づいて判断しました。

3月18日、米連邦地裁裁判官アラセリ・マルティネス=オルギンは、ロジャー・メツが請願について関係政府機関に事前に通知しなかったとして、彼に不利な判決を下した。

米国の手続ガイドラインに基づき、被告には訴訟の通知が行われ、対応するための十分な時間が与えられます。

メッツのケースでは、IRSに加えて、地元地区の米国検察官およびワシントンの司法長官は、申立書提出後90日以内に通知されるべきであった。

裁判所がIRSの召喚をプライバシー侵害とみなしていたかどうかは、若干の推測の余地があります。

それでも、IRSの現在の暗号資産税申告制度は依然として非常に厳格です。

現在、IRSは、crypto取引所に対して、各資産の購入価格(購入価格)と売却額をForm 1099-DAで報告することを義務付けています。この(1099-DA)とユーザーが報告した数値の不一致は、税務監視機関によるさらなる調査を引き起こす可能性があります。

ただし、2025-2026年の課税期間については、IRSがルールを若干緩和し、暗号資産保有者が自ら資産売却を特定して税務申告できるようにしました。

最終サマリー

- 米国の裁判官は、ロジャー・メツの歴史的財務データに対するIRSの召喚を手続き上の理由で却下した。

- IRSの暗号資産税申告制度は厳格なままでありますが、2026年度については一部のルールが緩和されました。