著者:@BlazingKevin_、Blockbooster研究員

2026年春、米国の暗号資産規制枠組みは歴史的な転換点に差し掛かっている。『デジタル資産市場明確化法』(CLARITY Act)の立法機会は最終段階に突入し、『GENIUS法』のコンプライアンス要件は安定通貨市場の構造を深く再構築している。また、FRB議長候補であるケビン・ウォーシュの、1億ドルを超える暗号資産ポートフォリオを含む財務開示は、米国金融政策とデジタル資産規制における前例のない認知の転換を示唆している。この3つの柱が交差し、2026年の暗号業界における最も重要な制度的変数を形成している。

当社は5つの核心的課題を体系的に整理します:①CLARITY法案の立法政治経済学;②GENIUS法案の慎重な規制論理と市場への影響;③ステーブルコイン収益戦争の本質、妥協、および今後の展開;④四者間の博弈構造における利益構造;⑤可決・否決がもたらすグローバルな連鎖的影響——研究者、業界関係者、政策観察者向けに包括的な分析フレームワークを提供することを目的としています。

主要结论三点

① 立法の機会を逃すな:CLARITY法案が4月末までに上院銀行委員会のマークアップを完了しなければ、2026年での可決確率は急激に低下し、法案の凍結期間は最大で4年間に及ぶ可能性がある。その場合、米国が参加しない状態でグローバルな暗号資産規制競争の構図が固定化される。

② コンプライアンスが核心的競争力に:GENIUS法案によるAML/CFTの強制要件は、安定通貨市場を大手コンプライアンス企業へ集中させる不可避の要因となり、USDCとTetherが新規に導入するUSATが最大の恩恵を受ける一方、USDTは米国機関市場におけるシェアが構造的に圧縮される。

③ 監督認識の世代的飛躍:ケビン・ウォーシュのような深く暗号資産投資に精通した官僚がFRBを主導すれば、これまでで最も暗号資産に友好的なマクロ政策環境が実現する——規制緩和にとどまらず、暗号資産を主流金融インフラに戦略的に受け入れる転換となる。

1 背景:規制の空白から立法の最終段階へ

1.1 監督の混乱の歴史的根源

過去10年間、米国の暗号資産規制は深層的な構造的課題に陥ってきた:SECは「Howeyテスト」という証券枠組みを無理に適用し、CFTCは商品としての性質を主張。両機関の規制境界が曖昧であり、企業は自らのコンプライアンス状況を判断できず、訴訟を受けるまで不明確な状態が続いた。この「執行による規制」(Regulation by Enforcement)モデルは多数の法的未解決案件を蓄積し、年金基金や保険会社などの保守的機関が市場外にとどまり続ける原因となっている。

1.2 立法の進化:GENIUS ActからCLARITY Actへ

2025年7月、議会は《GENIUS Act》を可決し、支払い用ステーブルコインのために初めて連邦的な審査監督枠組みを構築した——100%準備金要件、強制的なAML準拠、OCCによる監督。同月、《CLARITY Act》は下院で294対134の両党一致の圧倒的多数で可決され、デジタル資産エコシステム全体をカバーする市場構造枠組みの確立を目指した。2026年3月17日、SECとCFTCは共同で、ビットコインやイーサリアムなどの主要資産を正式に「デジタル商品」と定義し、長年にわたる最大の管轄権争いに終止符を打った。CLARITY Actは、この一連の立法の集大成である。

1.3 なぜ時間枠が如此に希少なのか

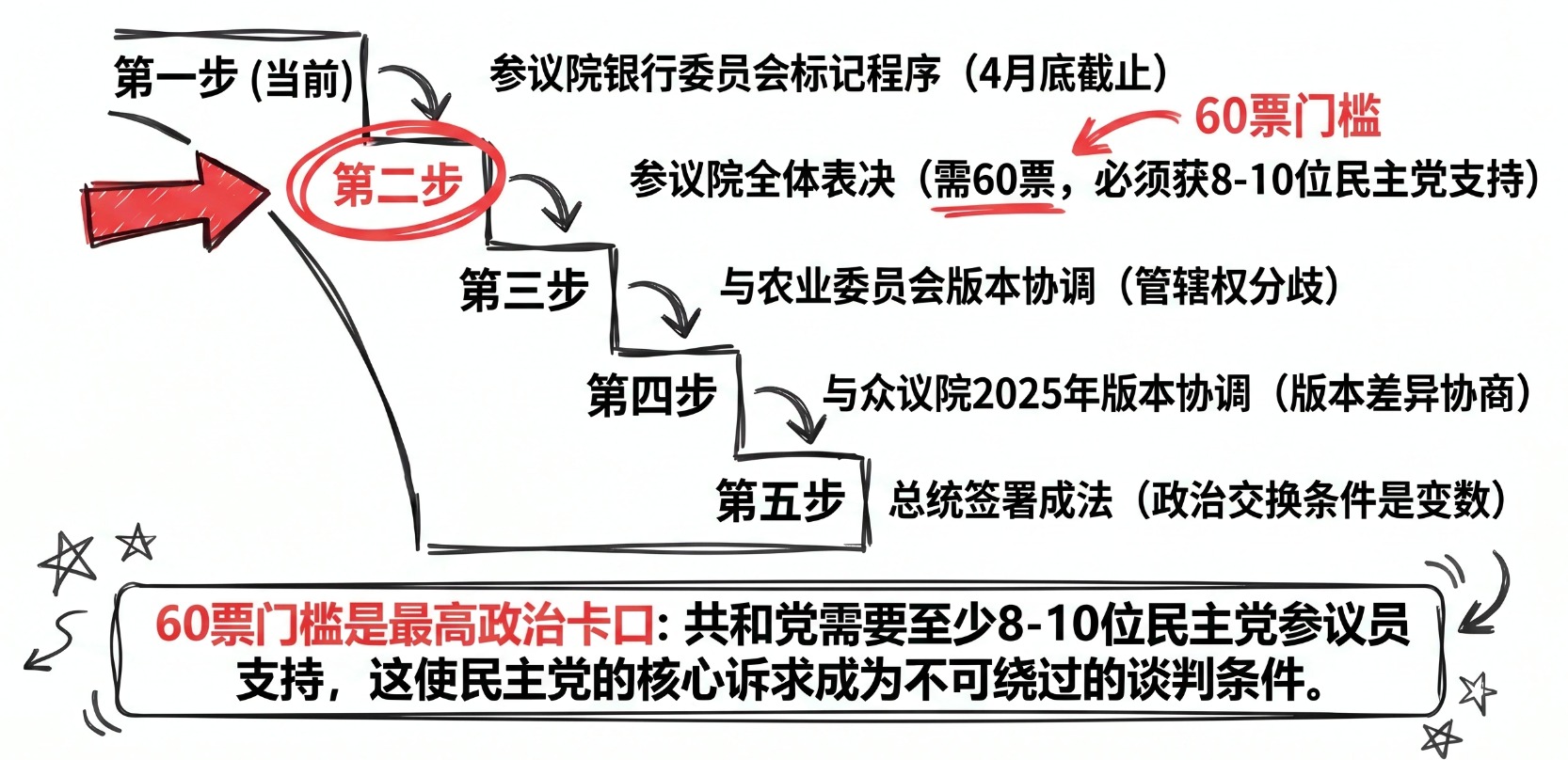

2026年11月の中期選挙が最も厳しい政治的締め切りとなる:もし下院が選挙で勢力交代を起こせば、暗号資産に親和的な共和党の立法連盟が崩壊し、CLARITY法案の政治的基盤も失われる。参議院議員ルミスは4月11日、最も明確な警告を発した。「今すぐ可決するか、2030年まで待つことになる」。さらに参議院議員モレノは、法案が5月までに参議院全会一致に提出されなければ、デジタル資産に関する立法は数年間、真剣に検討されない可能性があると明言した。

モルガン・スタンレーの最新分析

交渉は最終段階に入り、争点は十数個からわずか二〜三個に減少しました。

JPMorganは予測する:2026年半ばに法案が可決された場合、デジタル資産機関の参入規模は下半期に顕著な加速を示し、年金基金と保険基金は明確なコンプライアンス経路を得る。

2 GENIUS法:慎重な規制の論理と市場の再構築

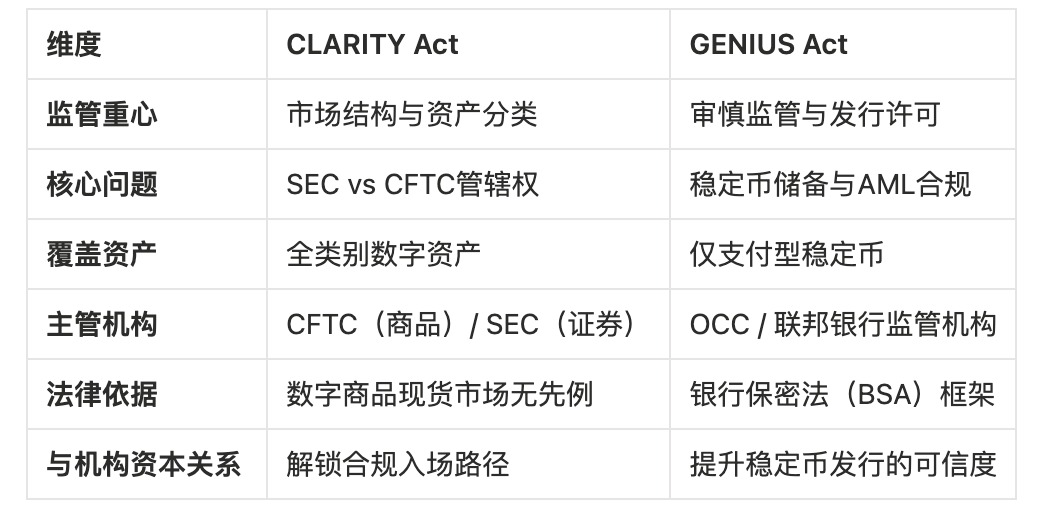

2.1 監督ロジック:GENIUS法 vs. CLARITY法

両法案の規制ロジックには本質的な差異がある。CLARITY Actは市場構造(Market Structure)に焦点を当て、資産分類および取引プラットフォームの規制問題を解決するのに対し、GENIUS Actは審慎規制(Prudential Regulation)に焦点を当て、支払い型ステーブルコインを銀行と同様のコンプライアンス枠組みに組み込む。

2.2 コンプライアンス要件と市場統合効果

GENIUS法の核心は、安定通貨発行者を「銀行機密法」下の「金融機関」と明確に定義し、効果的なAML/CFT計画の構築、制裁コンプライアンス体制(Sanctions Compliance Program)の義務化、1対1の準備金支え、およびOCCなどの連邦機関による厳格な監督を求めるものである。FinCENおよびOFACが提案する新規則は、違反取引を凍結または拒否するための複雑な技術的制御システムの構築と、独立したコンプライアンステストの実施を要求している。

これらの固定コンプライアンスコスト——専門のAMLコンプライアンス担当者、エンタープライズ級モニタリングシステム、独立監査——は小規模な発行者にとって大きな参入障壁となり、市場を主要なコンプライアンス企業へと必然的に集中させるでしょう。フォーブスの分析は次のように指摘しています:「コンプライアンスコストは市場の統合を引き起こすでしょう。」

2.3 ステーブルコイン市場の戦略的分野

テザーのUSAT戦略:二ブランドによる分線作戦

USATはAnchorage Digital Bankが発行し、Cantor Fitzgeraldが託送人を務め、GENIUS Actの厳格な基準に完全に準拠しています。Tetherは、この高度にコンプライアンスに準拠したサブブランドを通じて米国機関市場に参入しつつ、USDTのグローバルな支配地位を維持しています。これは、USDTでグローバルな個人投資家と新興市場の流動性を守り、USATで米国機関資金を獲得するという、緻密に設計された「二ブランド戦略」です。

3つの安定通貨の収益戦争

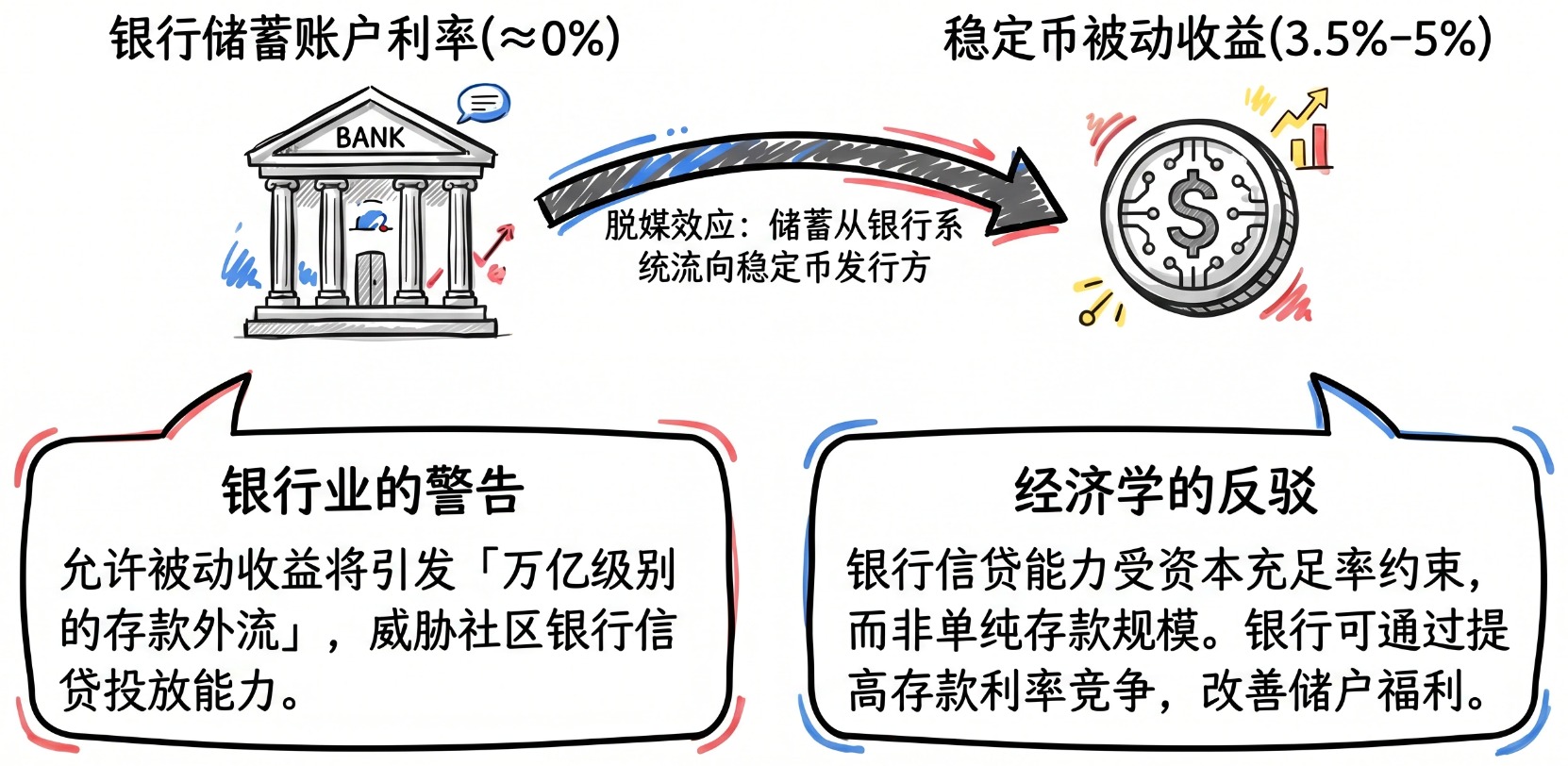

3.1 論争の本質:預金のデインタメディアリゼーションとスプレッド競争

安定通貨の収益をめぐる議論の経済的核心は、預金の脱媒介効果である:安定通貨を保有することで、短期米国債の利回りに近い受動的収益(歴史的範囲3.5%~5%)を得られる一方で、銀行の貯蓄口座の金利はほぼゼロであるため、資金の移動を促す強い動機が生じる。米国大手銀行CEOのブライアン・モイニハンは2026年2月、安定通貨に受動的収益を許可すると、「兆ドル規模の預金流出」が発生し、地域銀行の貸出能力を脅かす可能性があると警告した。

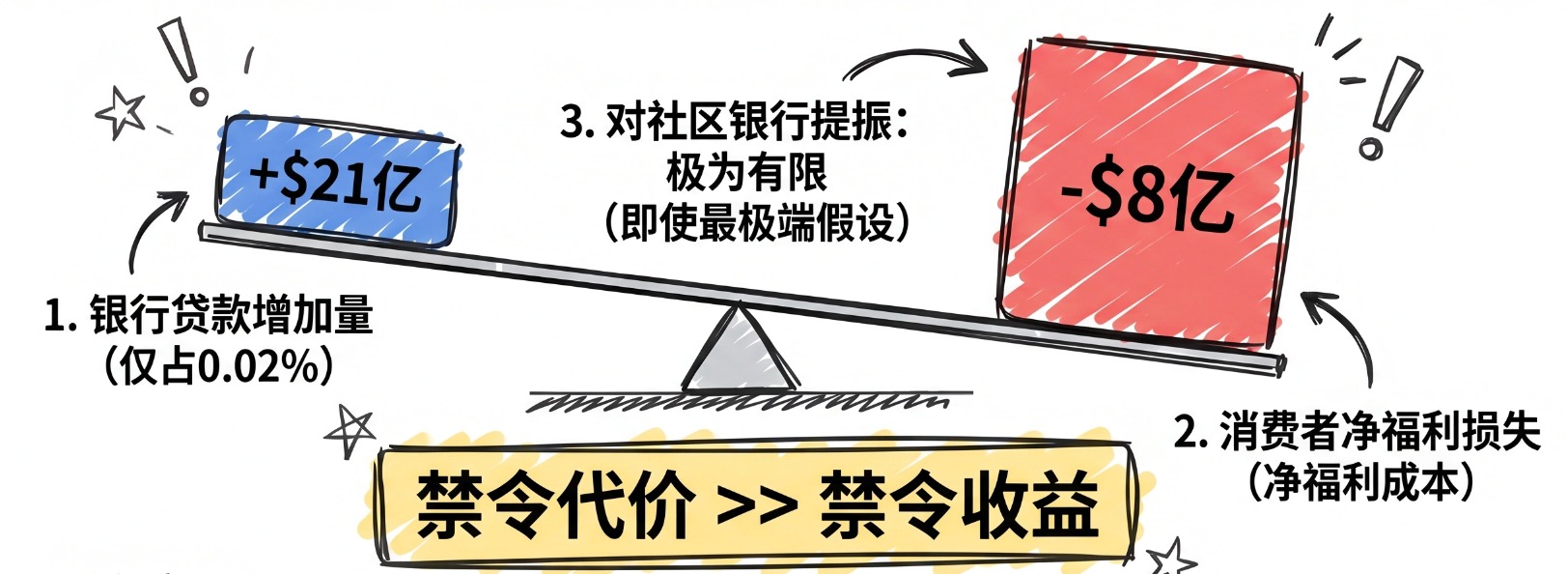

しかし、ホワイトハウス経済顧問委員会(CEA)は2026年4月8日に発表した報告書で、銀行のこの主張を直接挑戦した。すなわち、安定通貨の利回りを全面的に禁止しても、銀行融資は約21億ドル(0.02%に過ぎない)増加するにとどまり、一方で消費者には8億ドルの純利益損失をもたらすという。最も極端な仮定を用いても、地域銀行の融資促進効果は極めて限定的である。この政府内部のデータ報告書は、暗号資産業界にとって最も強力な政策ロビー活動のツールとなった。

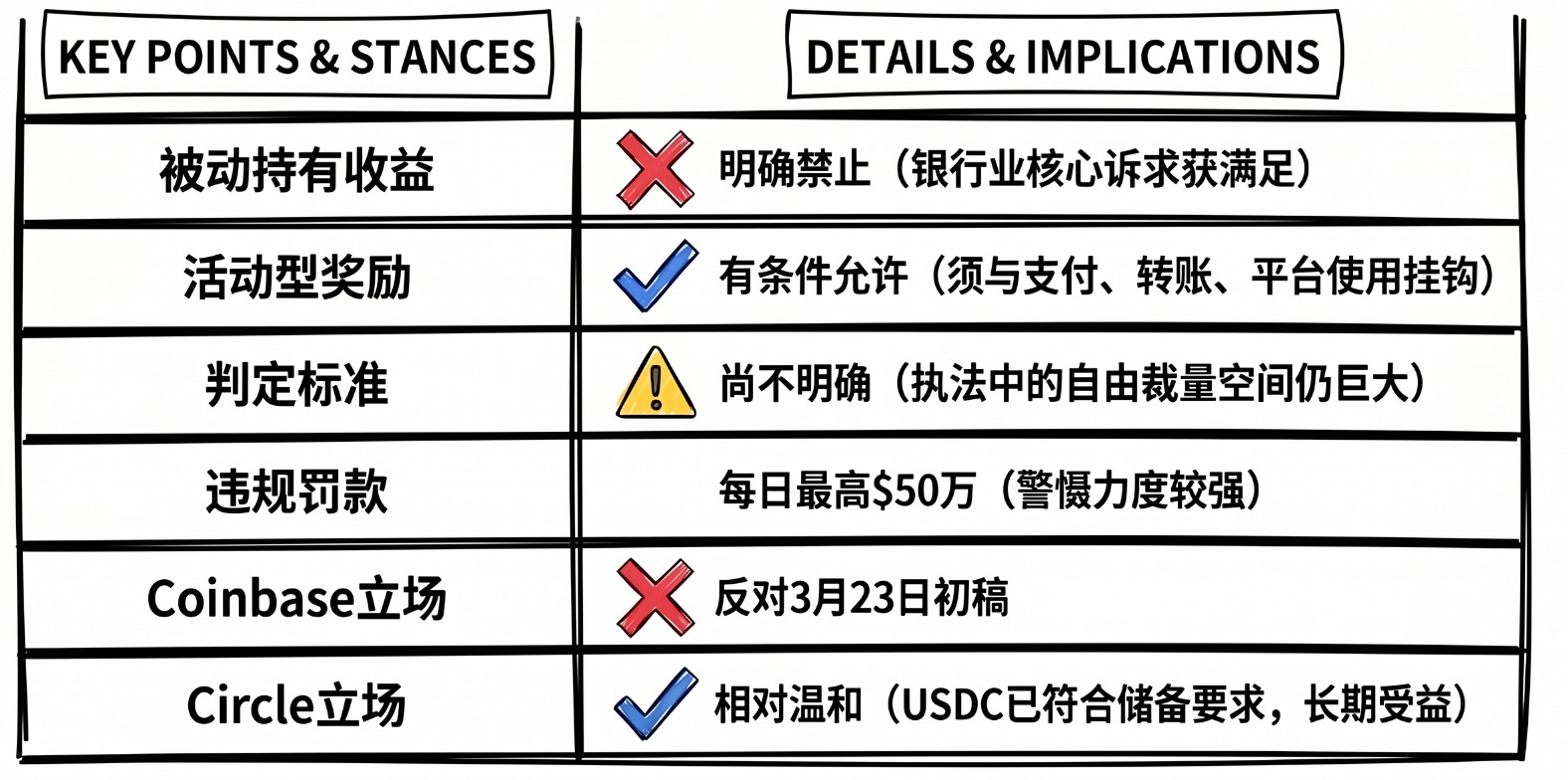

3.2 テリス・アルソブロックス妥協案の完全解説

2026年3月20日、共和党上院議員のトム・ティリスと民主党上院議員のアンジェラ・アルスブロックスは原則的な妥協に達し、その核心的な枠組みは以下の通りである:

3.3 未解決の4つの戦場

- ステーブルコインキャンペーン報酬の具体的な定義基準:執行面において「キャンペーン関連」と「受動的」をどのように区別するかについて、技術的・法的に明確な先例は存在しない。

- 連邦政府による州特許発行者の拒否権:USDCなどの機関が連邦決済ネットワークに接続できるかどうかを直接決定する

- DeFiのAMLコンプライアンス要件:一部の民主党上院議員が、非管理型プロトコルがマネーロンダリングの穴になると懸念

- 政府当局者の利益相反条項:民主党の両党協力の必須条件であり、トランプ家系の暗号資産ビジネス利益と直接対立する

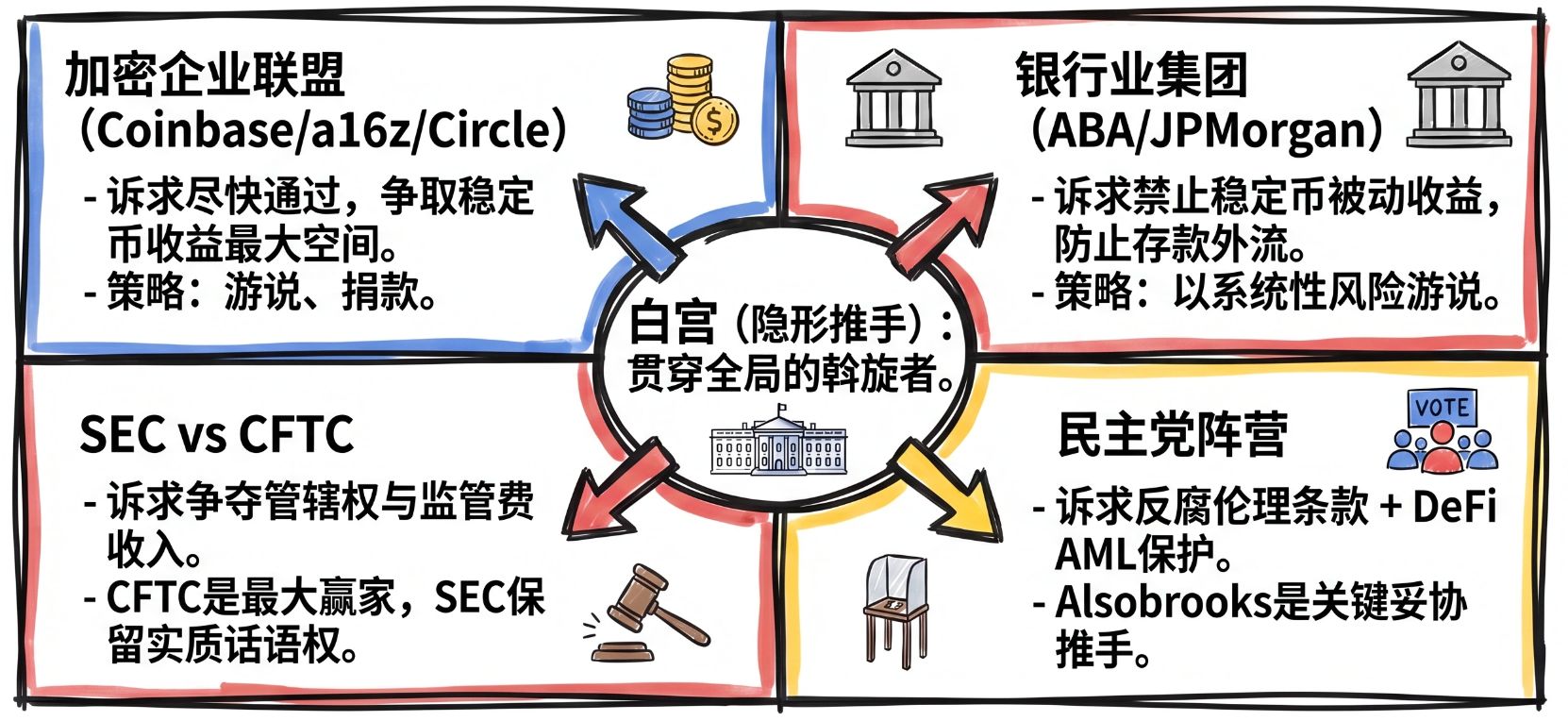

4 四方博弈格局

4.1 ギャンブルマップ

4.2 ホワイトハウス:最強の隠れた推進力

トランプ政権は、CLARITY法案を「米国を世界の暗号資産の首都にする」という戦略の核心立法と位置づけ、政治的意図は明確である。ホワイトハウスデジタル資産大統領顧問委員会の執行ディレクター、パトリック・ウィットが交渉を直接主導し、副財務長官のスコット・ベセントは2026年春の迅速な推進を公に呼びかけた。また、ホワイトハウスCEAの報告書は、ステーブルコイン収益の規制緩和に向けたデータ的裏付けを積極的に提供した。

しかし、ホワイトハウスは二難に直面している:民主党の大統領による暗号資産保有禁止を受容すれば、トランプ家の商業的利益にコンプライアンスリスクがあることを認める形となり、拒否すれば、60票の門値を越えられず、法案はいかなる場合も進展しない。

4.3 五段階の立法プロセス:各段階が拒否ポイントとなる

5の通過与否の全球影響

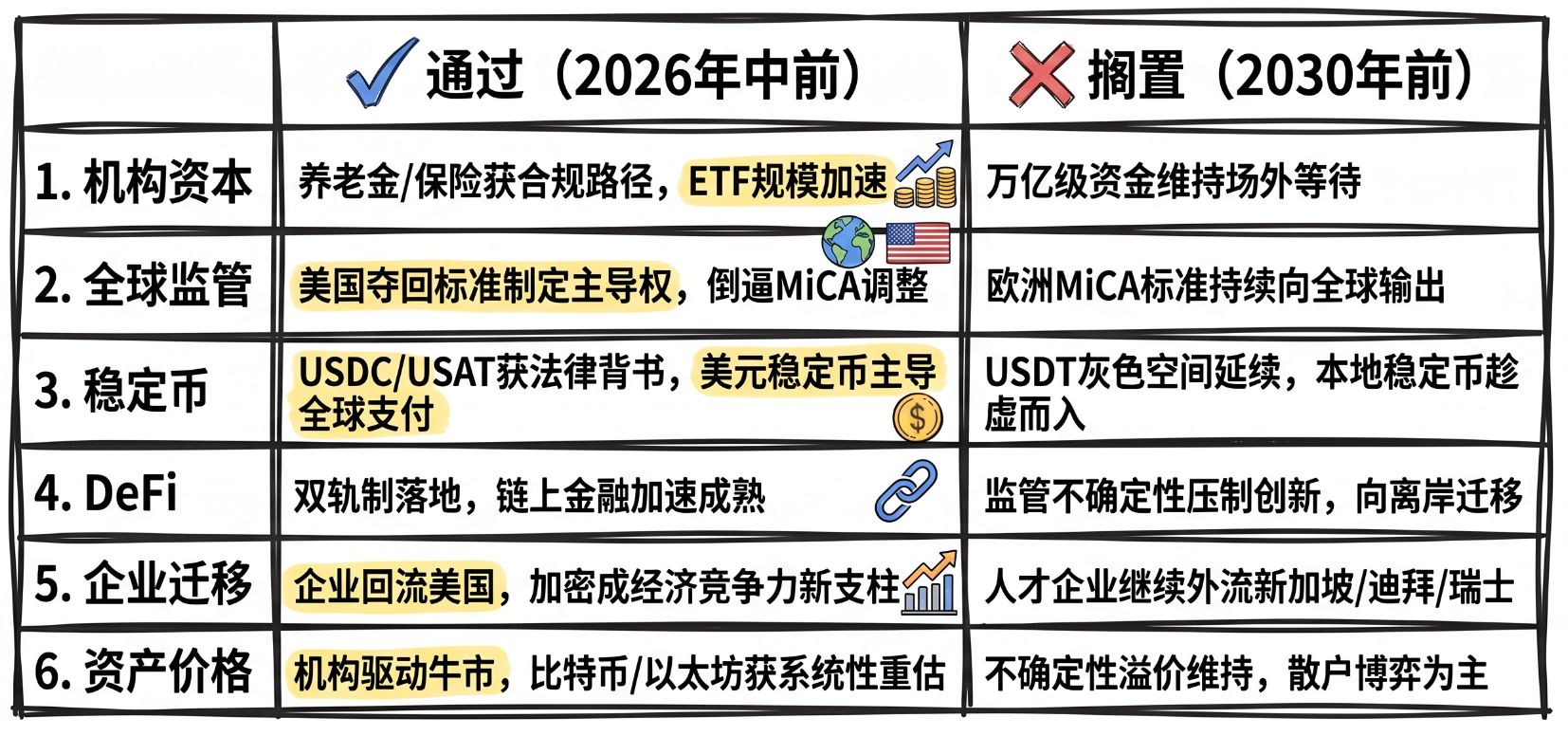

5.1 実施 vs 保留:六次元比較マトリクス

5.2 ヨーロッパのMiCAとの競合環境

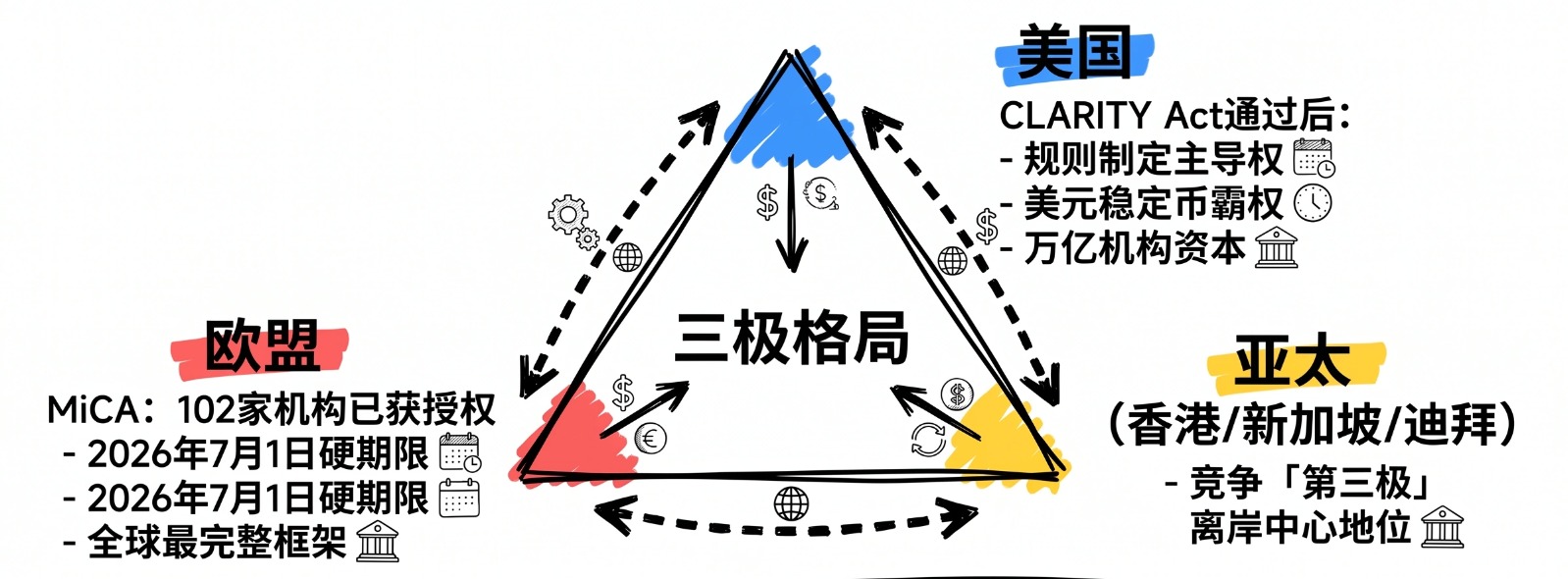

MiCA(欧州暗号資産市場規制)は2025年初頭に全面的に施行され、約102の機関がMiCAの認可を受け、現在世界で最も包括的な暗号資産規制枠組みとなっている。CLARITY法案が可決されれば、米欧の規制枠組みの整合性への圧力が高まり、両地域間の規制相互承認交渉が開始される可能性がある。その場合、米ドル安定通貨は、欧州ドル安定通貨同盟(ING/UniCredit/BNP Paribas、2026年後半のリリース予定)と直接競合することになる。一方、法案が保留されれば、欧州のMiCA基準は米国からの競争圧力なしに、世界中に継続的に拡散し続けることになる。

5.3 グローバル規制競争の三極構造

グローバルな規制競争が三極構造を形成しつつある:米国(CLARITY Act通過後)、欧州連合(MiCA)、および香港・シンガポール・ドバイが「第三極」のオフショア拠点として競争中。パキスタンは2026年4月14日に8年間の暗号資産銀行業務禁止を正式に廃止した。一方、英国FCAは同期間に暗号資産規制枠組みに関する諮問文書を発表し、申請窓口は9月30日に開設される予定である。米国が参加しない場合、アジア太平洋地域の規制緩和地帯は企業や人材の流出を継続して引きつけることになる。

5.4 機関資本の直接的な量的影響

Galaxy Researchの推計によると、法案が4月に委員会審査を完了しなければ、2026年における通過確率は極めて低水準に急落する。TradingKeyの分析は、「法案の通過は数兆ドル規模の機関資本を解放する」と指摘している——年金基金や保険会社などの保守的な機関投資家が明確なコンプライアンス経路で市場に参入できるようになる。2025年には、ビットコインETFが既に1,150億ドル以上の資産を蓄積しており、これはCLARITY Actが通過した場合、さらに大規模な機関投資が発生する可能性を示す前兆である。

結論:規制の最終段階後の新たな暗号資産秩序

2026年は、米国の暗号資産規制における歴史的な分岐点である。CLARITY法案の立法的決着、GENIUS法案によるステーブルコイン市場の再構築、そしてWarsh議員による規制認識の世代的飛躍という3つの柱が、すべて同じ方向を指し示している:暗号資産は規制のグレーゾーンから、主流金融システムの制度的中心へと引き込まれつつある。

立法の機会の希少性は、この博弈に二度目の機会がないことを決定づけている。四者博弈の各参加者——暗号資産企業、銀行業界、規制当局、民主党陣営——は、この限られた時間内での博弈において自らの利益を最大化する道を探っているが、最終的な妥協文書は避けられず、「すべての関係者が完全には満足しないが、受け入れ可能な」グレーゾーンとなるだろう。

市場参加者にとって、核心的な戦略的判断は一つだけだ:法案がどのような形で可決されようとも、コンプライアンス能力が今後5年間で最も重要な競争優位性となる。機関資本が主導する新しい暗号資産市場において、規制サイクルを乗り越えるのは、制度的不確実性の中でも先行してコンプライアンス基盤を整備した先駆者たちである。

BlockBoosterについて:

BlockBoosterは、デジタル時代に向けた次世代の代替資産管理会社です。当社はブロックチェーン技術を活用し、ブロックチェーンネイティブプロジェクトからリアルワールドアセット(RWA)まで、デジタル時代のコア資産を投資・育成・管理しています。価値共創者として、当社は資産の長期的潜在力を発掘・解放し、パートナーおよび投資家がデジタル経済の波の中で卓越した価値を獲得できるよう尽力しています。

免責事項:本記事/ブログは参考情報であり、著者の個人的な見解を示すものであり、BlockBoosterの立場を代表するものではありません。

本文は提供することを意図していません:

(i) 投資アドバイスまたは投資推奨;(ii) デジタル資産の購入、売却または保有に関するオファーまたは勧誘;または (iii) 財務、会計、法律または税務アドバイス。安定通貨およびNFTを含むデジタル資産の保有は、リスクが極めて高く、価格変動が激しく、価値がゼロになる可能性もあります。ご自身の財務状況に応じて、デジタル資産の取引または保有が適切かどうかを慎重に検討してください。具体的な状況に関するご質問がある場合は、法律、税務または投資アドバイザーにご相談ください。本記事に記載されている情報(市場データおよび統計情報が含まれる場合があります)は、一般的な参考用として提供されるものです。これらのデータおよびチャートの作成には合理的な注意を払っておりますが、そこに記載された事実の誤りまたは漏れについては一切責任を負いません。