著者:a16z New Media

編集:深潮 TechFlow

深潮導読:a16zの最新のチャート週報は、大量のデータを用いて核心的な主張を解説しています:テクノロジー業界が世界経済に及ぼす支配力は依然として加速しています。世界時価総額上位10社の合計は、G7(米国を除く)のGDP合計を上回っており、AIはかつて鉄道が現代企業制度を生み出したように、再び組織形態を再構築する可能性があります。また、ステーブルコインは送金ツールから実際の支払いシーンへと移行しつつあり、アメリカの若者たちの伝統的メディアへの信頼は歴史的な低水準にまで低下しています。

ソフトウェアが世界を飲み込んだ

私たちにはもちろん立場がありますが、テクノロジーが世界経済に与える重要性は、いくら高く評価してもしすぎることはありません。

あなたは甚至、ソフトウェアが世界を食べてしまったと言えるでしょう:

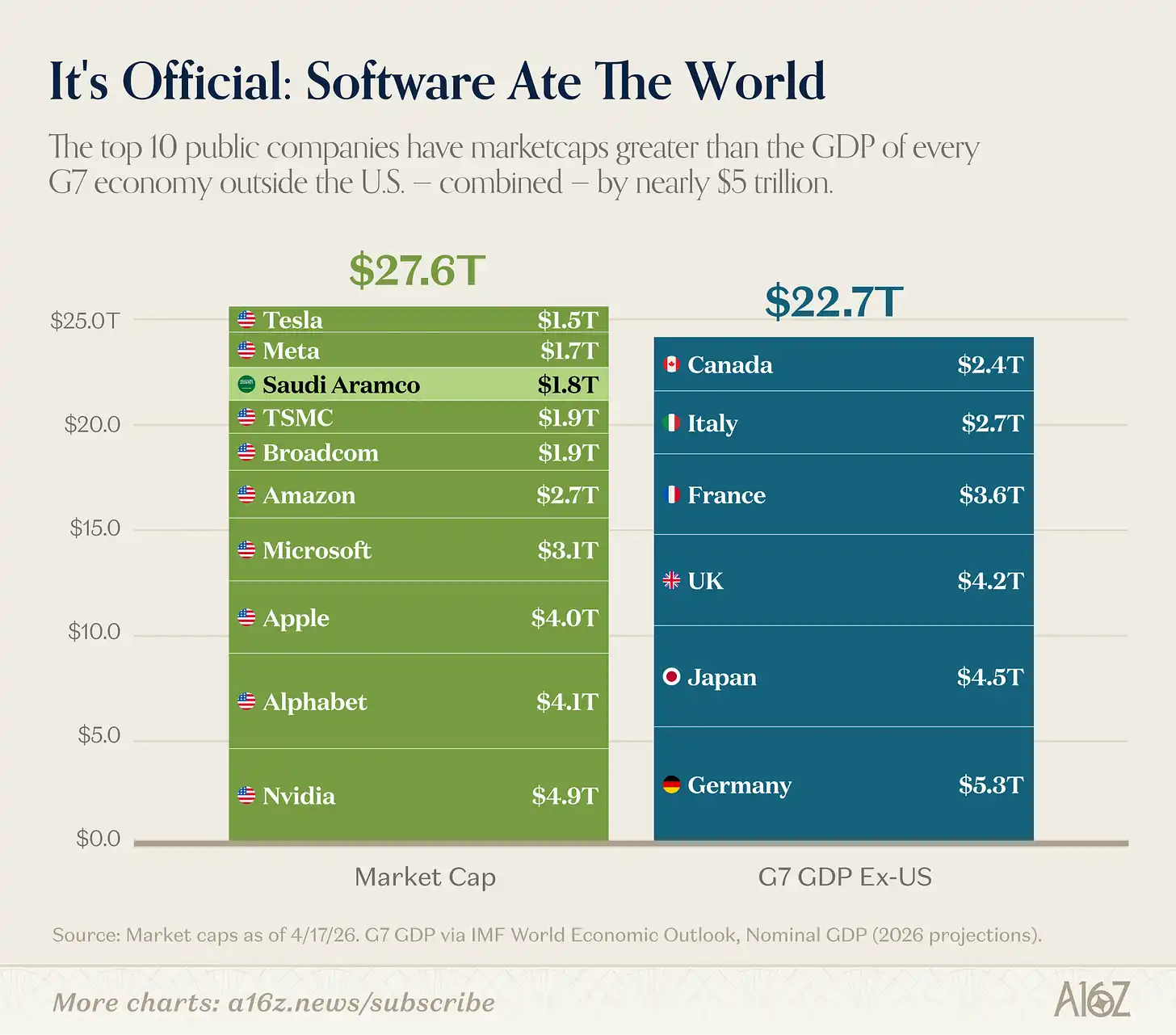

図注:時価総額上位10社のグローバル企業 vs G7(米国を除く)各国のGDP

世界時価総額トップ10の上場企業の合計は、G7(米国を除く)すべての国のGDP合計よりも大きい。サウジアラムコを「テクノロジー企業」に含めないとしても、この結論は変わらない。(ただし、サウジアラムコは実際にサンフランシスコで設立された!)[^1]

公正に言えば、上位10社は純粋なソフトウェア企業というより、「テクノロジー+半導体(そして分類が難しいテスラやアップルを含む)」に近い。しかし結論は変わらない:テクノロジーは単なる大きなビジネスではなく、最大のビジネスなのだ。

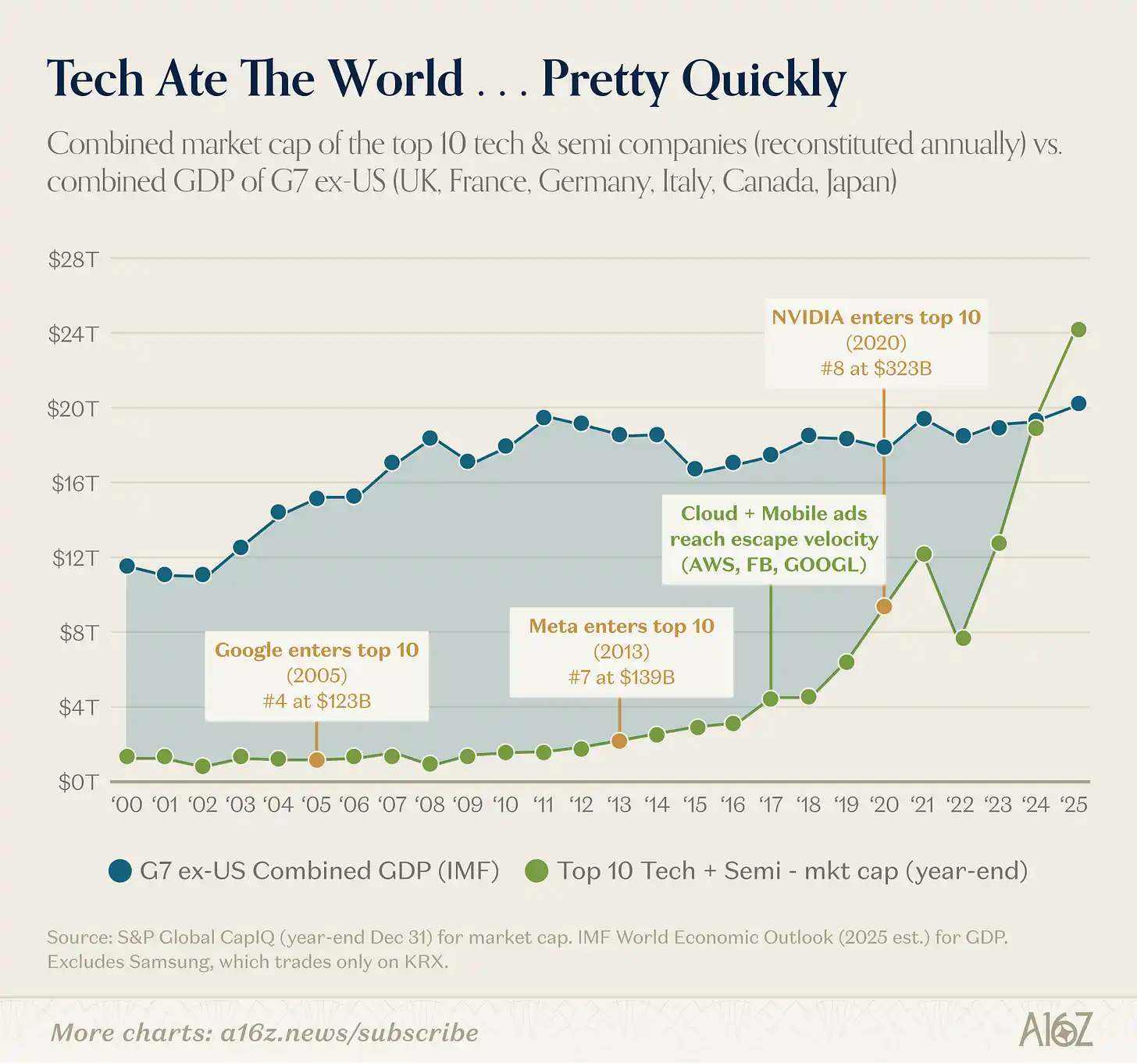

そして、テクノロジーによる世界的な支配は急速に進みました:

キャプション:上位10大テクノロジー企業の時価総額対G7(米国を除く)GDP、時系列

かつて、トップ10のテクノロジー企業の時価総額は、G7(米国を除く)のGDPのほんの一握りに過ぎなかったが、2016-2017年にクラウドコンピューティングが本格的に台頭し始めた。それ以来、わずか10年足らずで、これらの企業の合計時価総額は、中国を除く世界全体のGDPを上回った。

技術の台頭は、単に勝者を入れ替えるだけではありません。

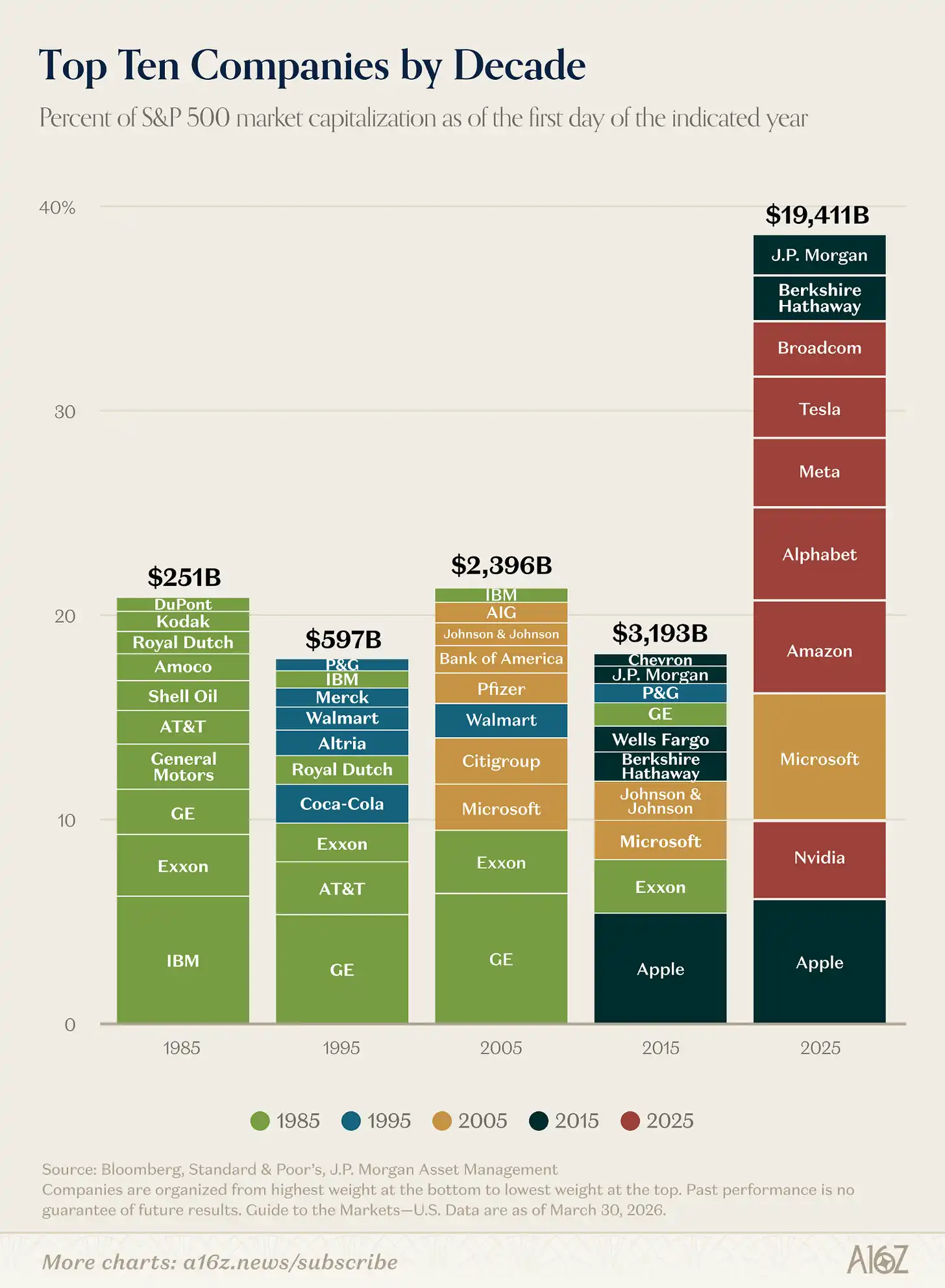

最大の企業は10年前よりもはるかに大きい:

キャプション:S&P 500上位10社の時価総額規模と割合の変化

S&P 500で最大の10社の合計時価総額は2015年の約6倍に増加し、指数の総時価総額に占める割合も2倍になった。

確かに一度「入れ替え」がありました。上位10社の構成は、過去数十年に比べて劇的に変化しました。2025年までに、前十年の継続企業はわずか3社であり、そのうち1社のみ(テクノロジー企業のマイクロソフト)がさらにその前の十年から残っています。

2015年の投資家が、当時の指数で最大の企業を用いてテクノロジー株をモデル化していた場合、上昇空間を約6倍低估していたことになる。テクノロジーは本質的に「モデルを破壊した」ものであり、企業が到達できる上限を再定義した。

そしてこの天井はまだ上に移動しているようです。

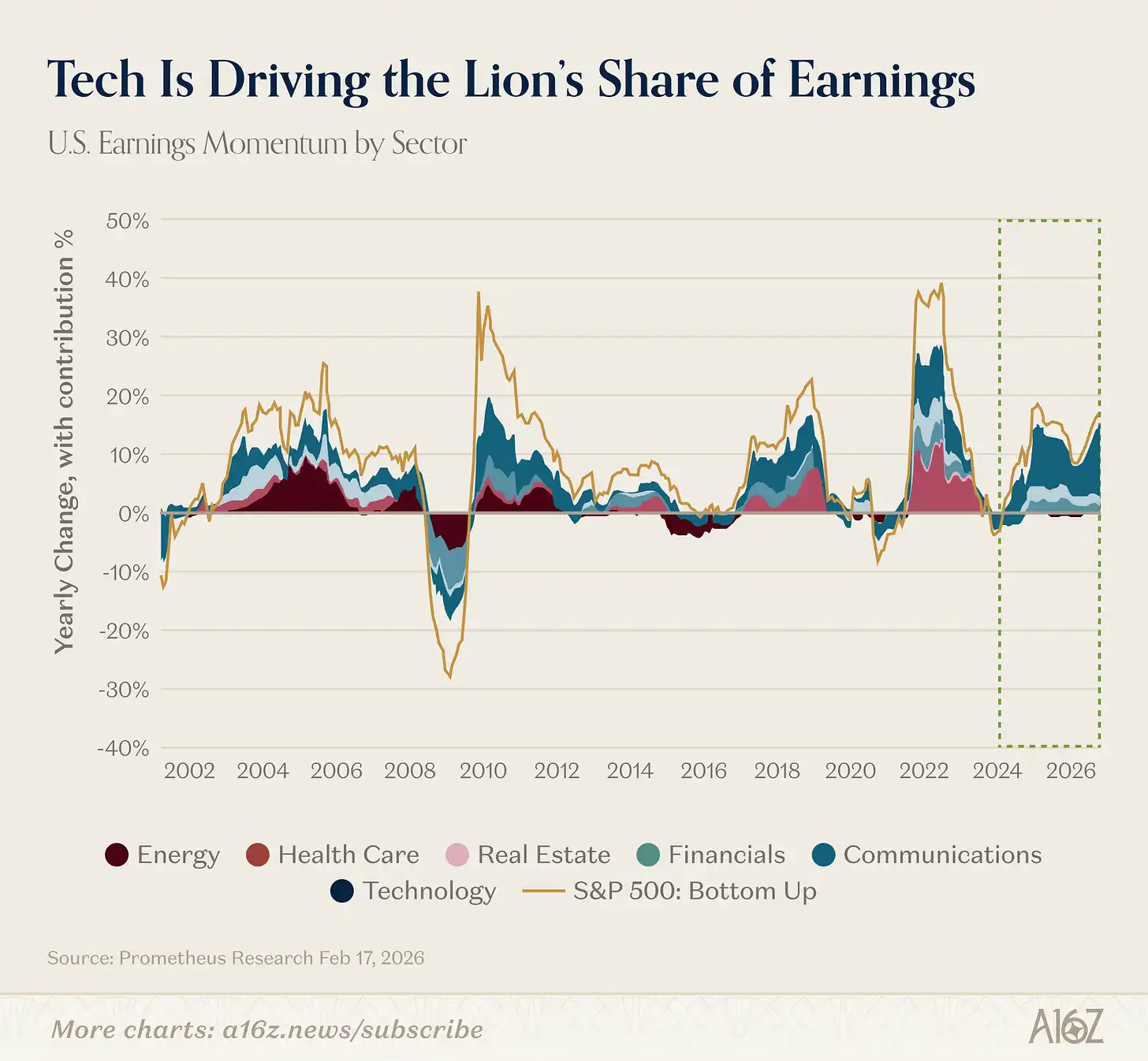

実際、テクノロジーがグローバル成長ストーリーの中心的な役割を果たしていることは、最近さらに強調されています。先週お伝えしたように、テクノロジーセクターの利益予想成長率は、市場の他の部分の約2倍です。さらに過去を振り返ると、テクノロジーが市場全体の利益成長に占める割合が歴史的に高い水準にあることがわかります:

図の注釈:各業界が市場全体の利益成長に貢献した割合

2023年以降、テクノロジー分野は市場全体の利益成長の60%以上を貢献してきました。

21世紀初のエネルギー業界が一時的に繁栄した以外、これほど核心的かつ長期間にわたって利益成長を担ってきた業界は他にない。

今日において、テクノロジーは一つのサイクルではなく、そのサイクルそのものであると言える。

鉄道 GPT

私たちは先ほど、テクノロジーが前例のない大きな出来事だと言いましたが、これは実は正確ではありません。

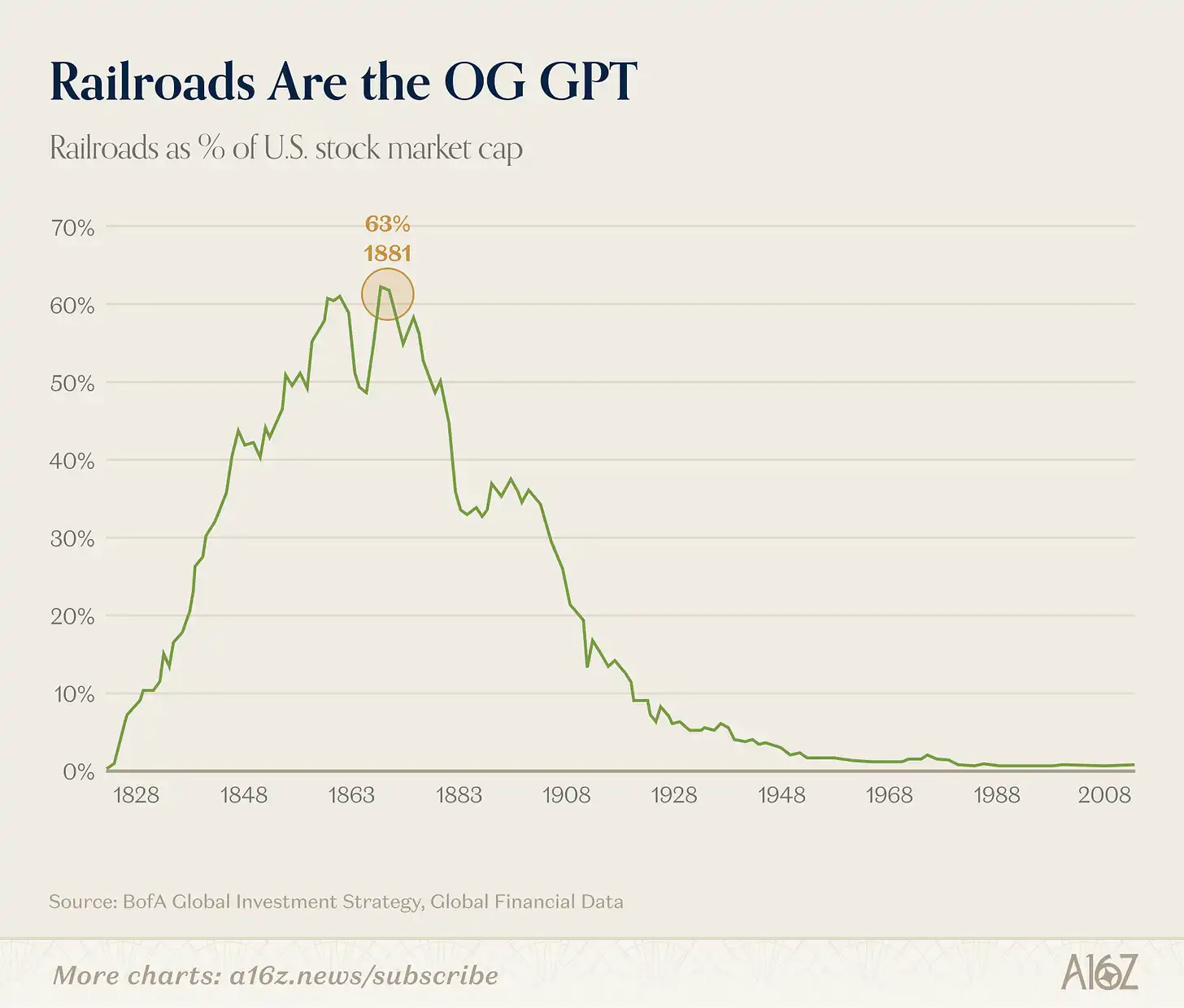

産業時代において、鉄道ほど支配的な産業はなかった。

図の注釈:米国市場における鉄道業界の総時価総額に占める割合(過去の最高値は約63%)

ピーク時には、鉄道は米国市場の総時価総額の約63%を占め、バンク・オブ・アメリカはこれを「これまでで最も支配的なイノベーション産業」と呼んだ。

空売り勢はこの鉄道の図を使って物語を語るのが好きだ:見ろ、鉄道はかつて市場の63%を占めていたが、バブルが弾け、今ではほぼ無視できるほどになった。

しかし、それは単純な話ではありません。鉄道は今でも重要であり、実際に起こったのは、鉄道がかつて想像もできなかった全新的な経済システムを生み出し、その経済システムは鉄道自体よりもはるかに巨大になったということです。

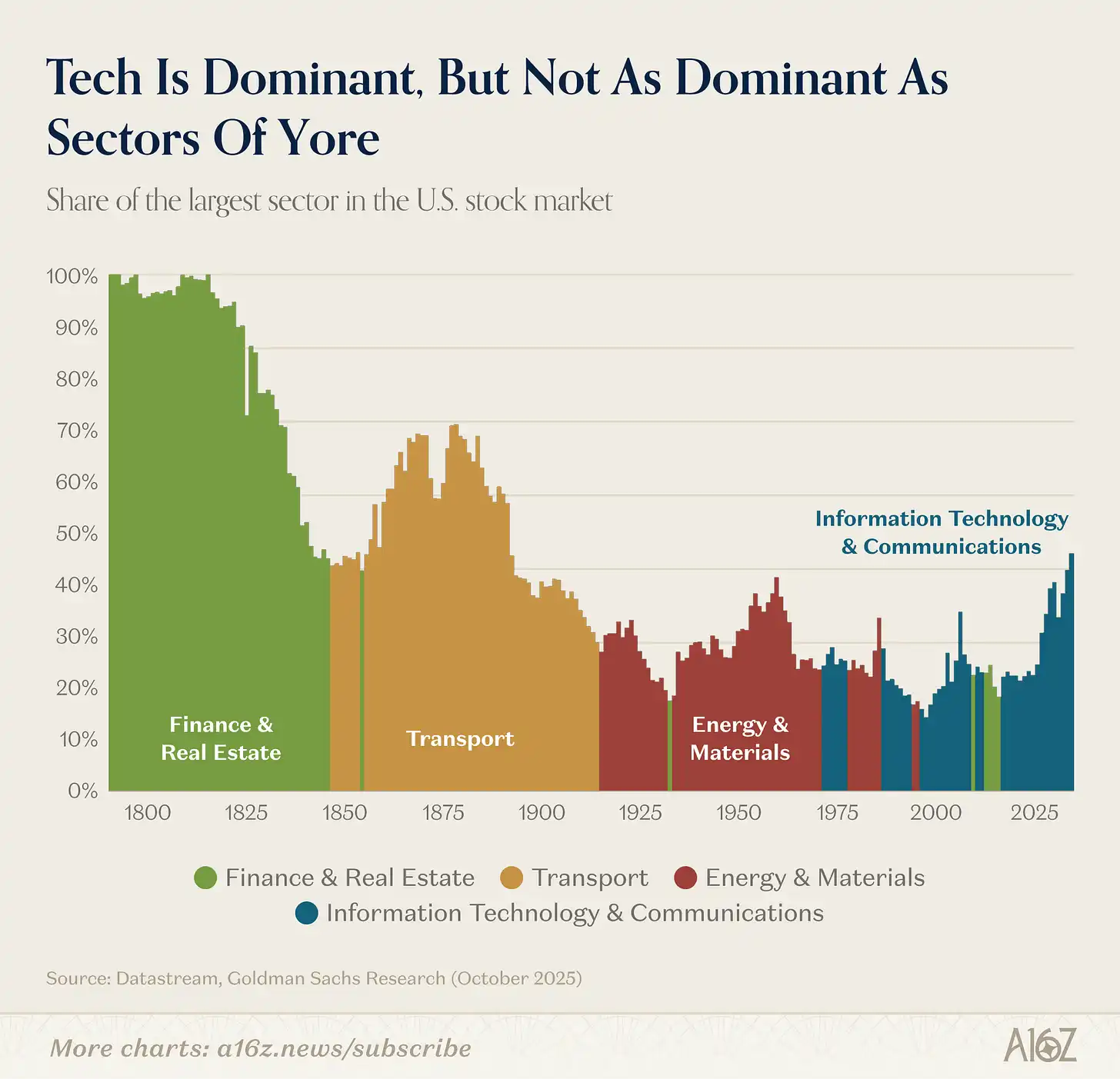

図の注釈:米国株式市場における各業界の時価総額比率の変遷(19世紀から現在まで)

鉄道は産業に主導権を譲り、産業はテクノロジーに譲った(その間、金融と不動産はグローバル金融危機直前に一時的に台頭した)。

今日のテクノロジーは非常に大きいですが、相対的な割合で見ると、19世紀の輸送業(または不動産および金融業)のピーク時ほど大きくはありません。

経済はより大きく、より複雑になりました。今日の市場における約70%の業界は、1900年には小さかったか、まったく存在していませんでした。

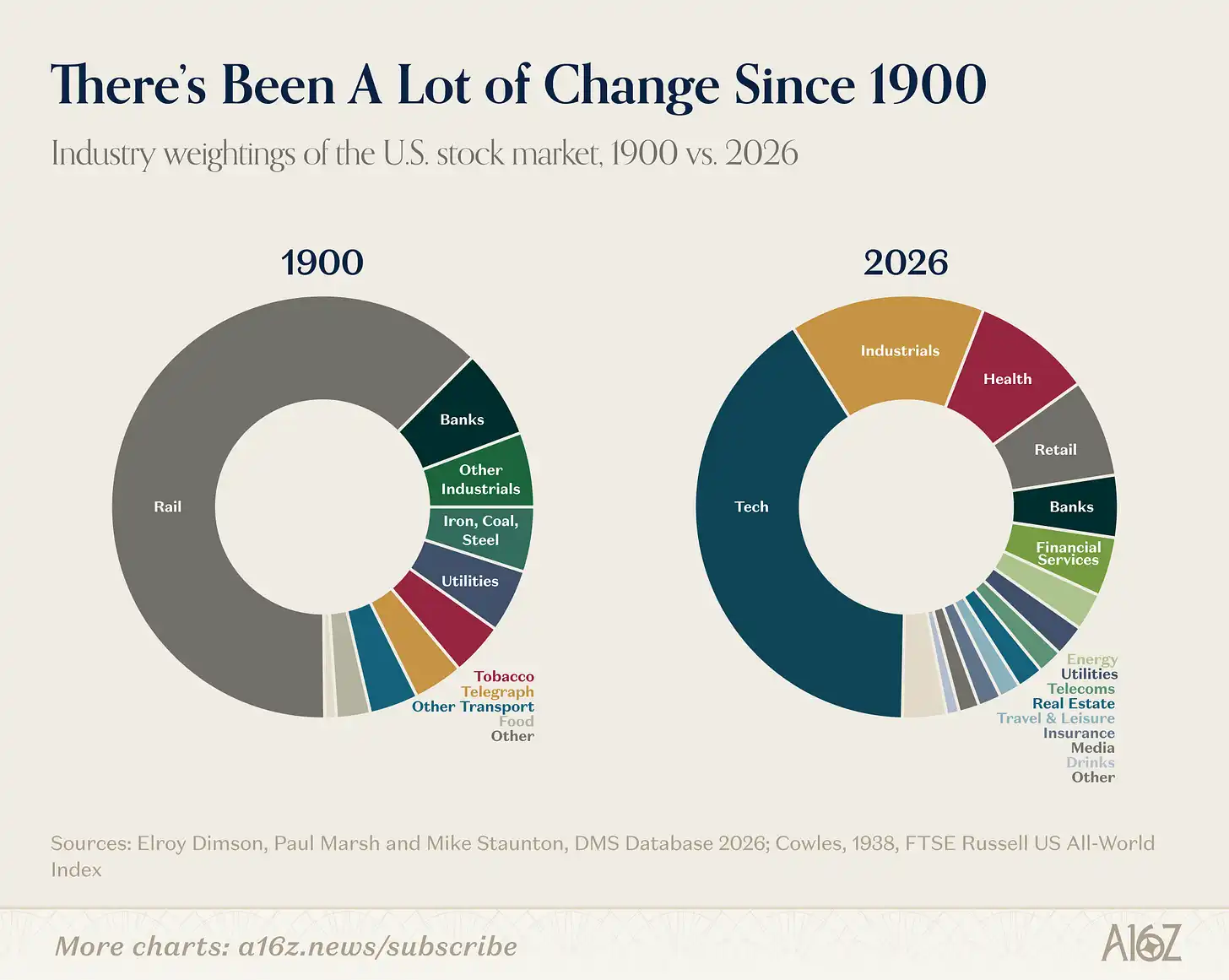

キャプション:1900年と現在の米国株式市場の業種構成

1900年のアメリカ経済は、繊維、鉄鋼、石炭、タバコ、そしてそれらを輸送する鉄道と資金を提供する銀行が中心でした。現在、これらの産業の合計は非常に小さな割合を占めています。

したがって、より興味深い問いは、あるプラットフォームの転換がバブルかどうかではなく、今回の技術的飛躍がどのような新しい経済を解き放つのかです。

鉄道は信じがたいほど汎用的な技術である。その結果、劇的(だが予想外)な変化として、現代企業制度が生まれた。鉄道が登場する前は、企業は通常、一人の頭の中に収まるほど小さかった。しかし、鉄道にはあまりにも多くの車両、あまりにも多くの駅、あまりにも多くの同時発生する意思決定があった。

1855年、ニューヨークとエリー鉄道会社のディレクターが、鉄道の複雑化するスケジューリング問題を解決するために、現代的な組織構造図の最初のものとされる、階層的な報告関係のツリーを描いた。多くの点で、中間管理職、多事業部構造、プロフェッショナル経営者階級、MBA学位は、鉄道が生み出した組織的課題に由来している。

鉄道が変えたのは、アメリカが何を生産するかだけではなく、「企業」というものそのものだった。鉄道は、アルフレッド・チャンドラーが「見える手」と呼んだ中間管理を生み出した。

AIの興味深い点は、AIが100年以上前に鉄道が確立した主流の組織モデルを再び書き換える可能性があるという点である。

先月、ジャック・ドーシーとBlockの経営陣は、このような見解を示す記事を掲載した。企業におけるAIの価値は、全員にコパイロットを配備することではなく、ミドルマネジメントの機能を置き換えることにある。情報の吸収とルーティング、整合性の維持、意思決定の事前計算——これらは通常、マネジメントが担う調整作業だが、AI企業ではこれらを技術に任せ、人間はエッジに戻り、顧客との接触や人間的なやり取りに判断力を集中させることが可能になる。

彼の言葉によれば、170年間続いてきた企業の経営モデルが技術に委ねられ、全く新しい組織形態が生み出されるという。これは大きな出来事のように聞こえる。

ドーシーの主張が正しいかどうか(そしてどのような新しい企業が最終的に登場するか)は、もちろん未解決の問題である。しかし、これらの影響は「今四半期のテクノロジー株が高値から調整するかどうか」と比べてもはるかに重要である。

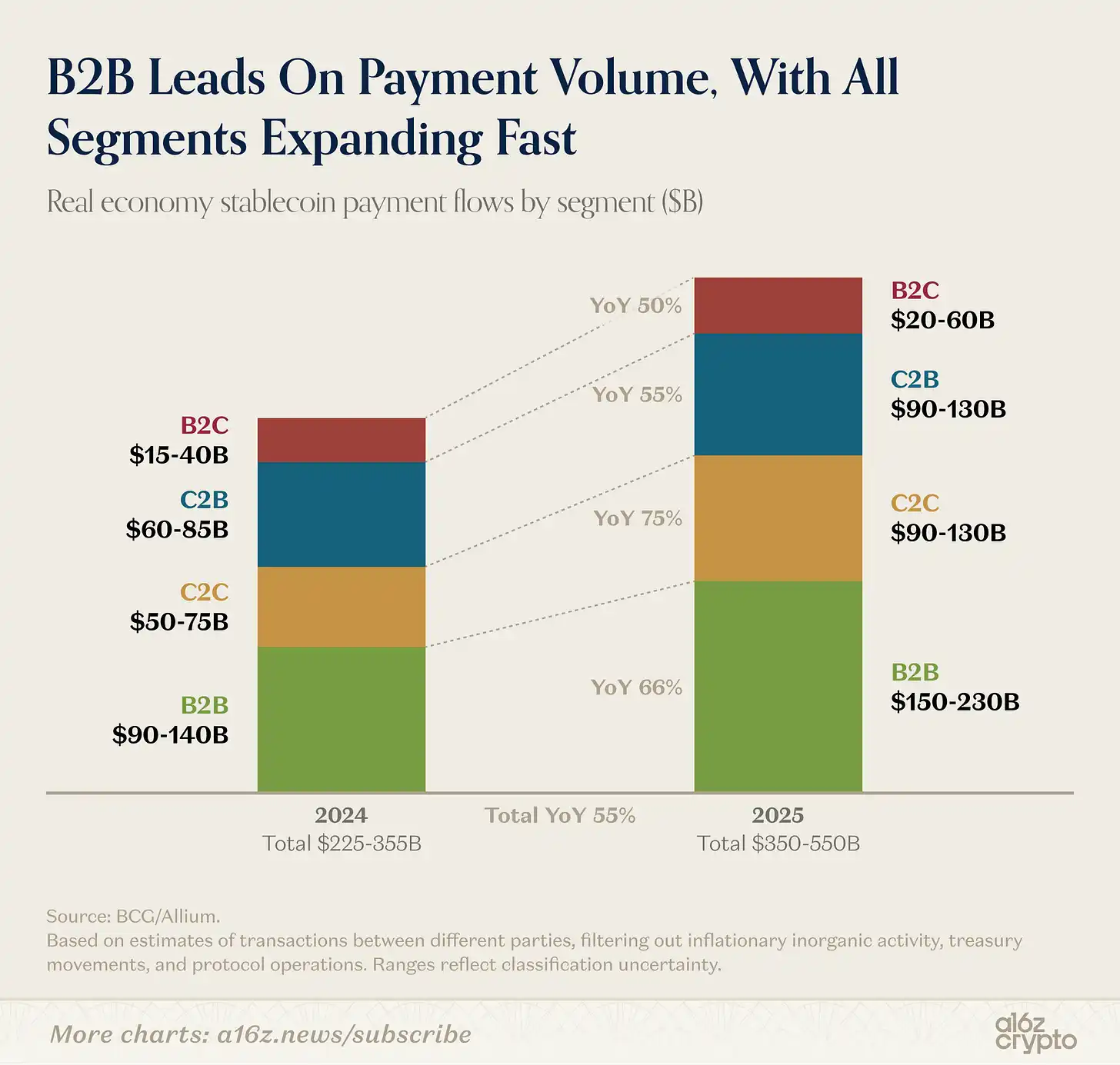

ステーブルコインの取引量が送金から支払いへと移行しています

取引、資金管理、および取引所に関連する機械的な操作を除外した後——これらは安定通貨取引の大部分を占めている——昨年の異なる主体間の実際の支払い取引は、3500億ドルから5500億ドルの間と推定される。

図の注釈:ステーブルコイン支払いをタイプ別に分割(B2B、B2C、C2B)

B2B業務は安定通貨支払いの大部分を占めています(規模を考慮すると、これは驚きではありませんが)、B2CとC2Bも成長しています。

要言すれば、ステーブルコインは日常の商業活動にますます参加しています。これはa16z cryptoがこの記事で詳細に議論しているより大きなトレンドの一部です。

新聞業の次の10年

アメリカ人による大衆メディアへの信頼度は、最近また過去最低を更新し、現代の世論調査史上で最も壮観なスローモーションの崩壊の一つとなっている。

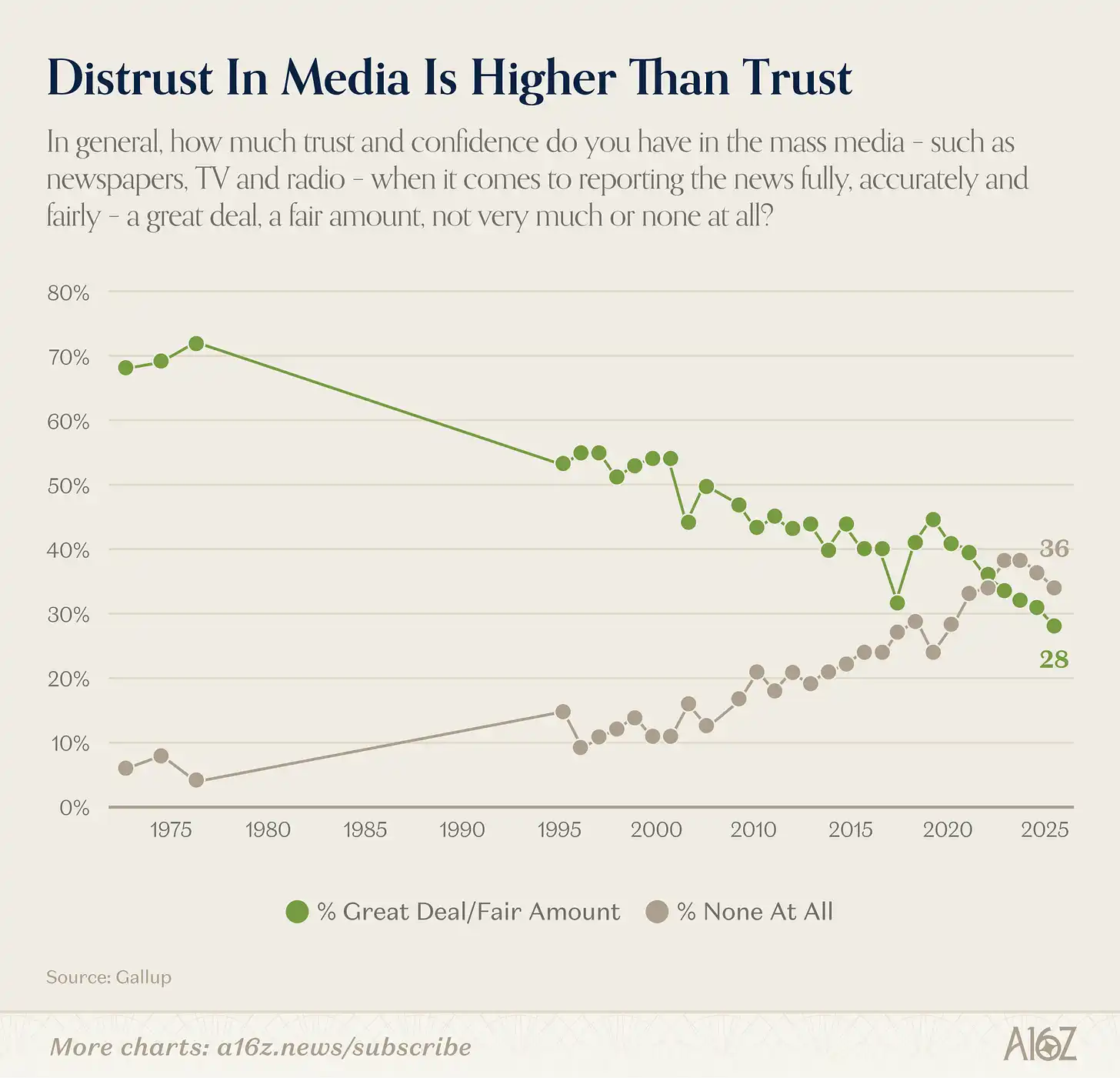

キャプション:アメリカ人の大衆メディアへの信頼度の変遷(1975-2025)

2025年、アメリカ人の28%のみが大衆メディア(新聞、テレビ、ラジオ)に「非常に」または「やや」信頼していると回答した。1975年にはこの数値は72%だった。

しかし、全体的な信頼度は物語全体を語っていません。

真の物語は世代間の分裂の中にあり、その亀裂は非常に大きい:

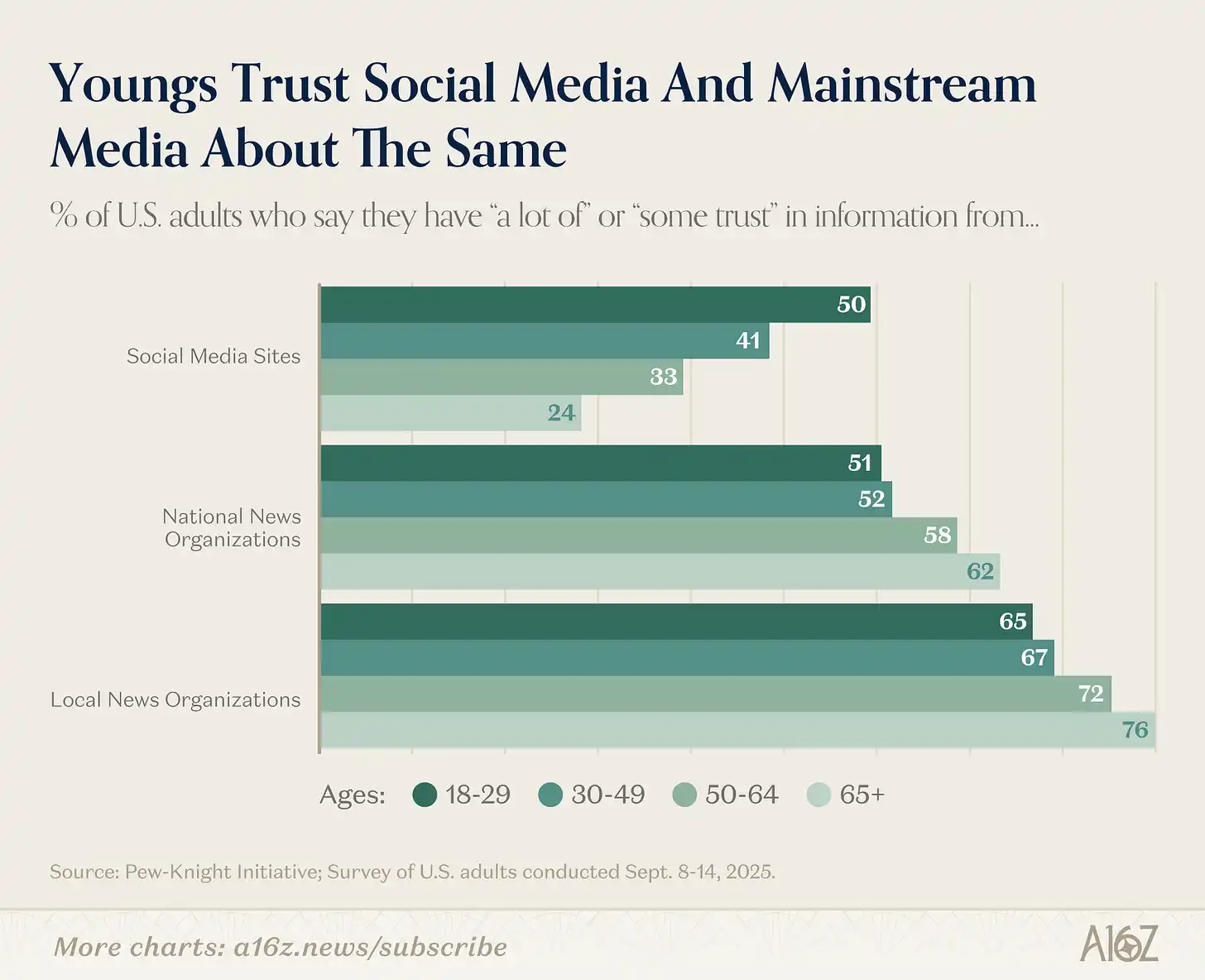

図のキャプション:年齢層別に、従来のメディアとソーシャルメディアへの信頼度を比較

若ければ若いほど、従来のメディアへの信頼は低く、ソーシャルメディアへの信頼は高い。逆もまた然り——年齢が高くなるほど、従来のメディアを信頼し、ソーシャルメディアを信頼しなくなる。

信頼のギャップの他に、消費のギャップがあります:

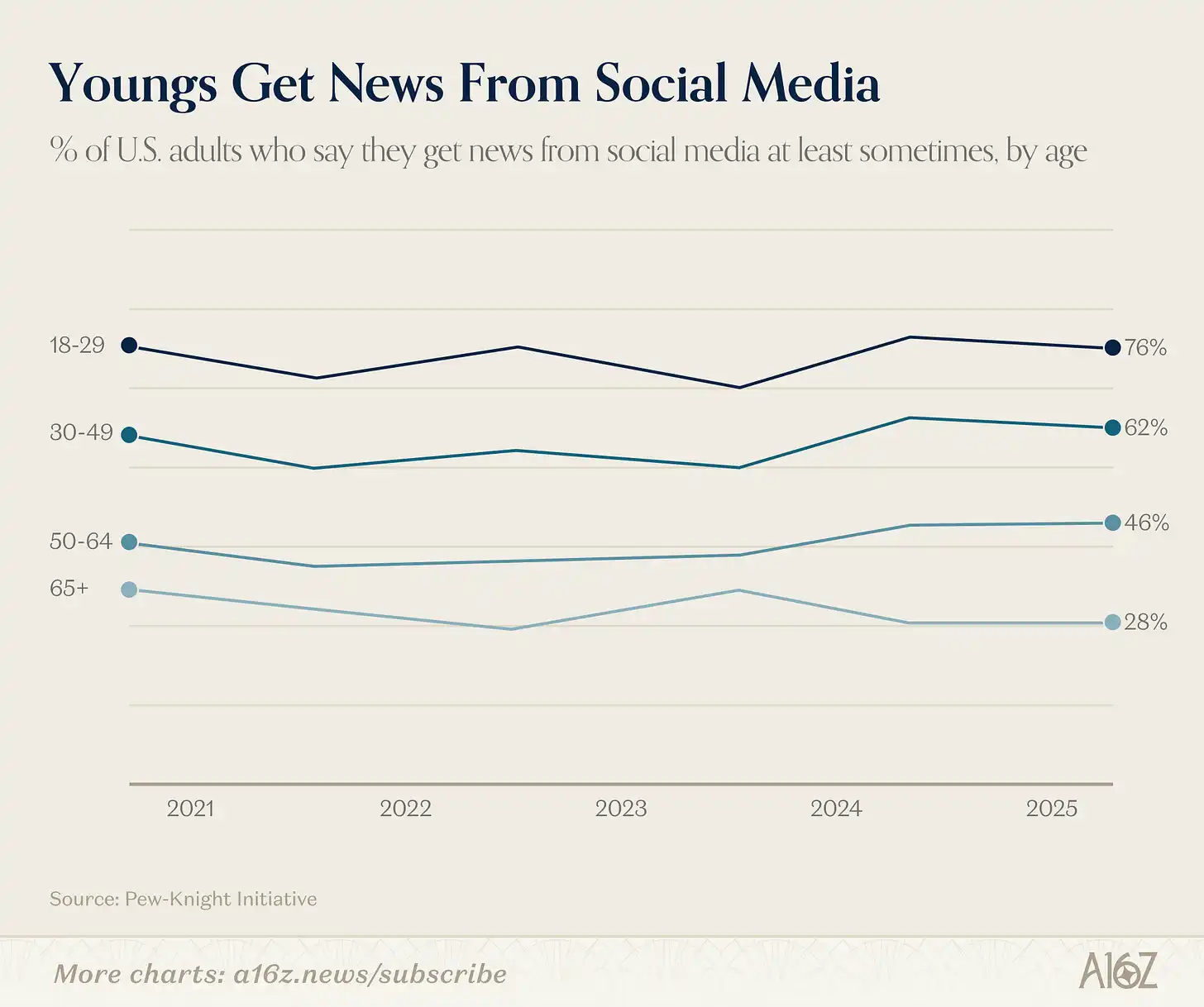

図のキャプション:年齢層別にソーシャルメディアを通じてニュースを取得する割合

30歳未満の成人の76%が、少なくとも時折ソーシャルメディアからニュースを取得している。65歳以上の層では28%にとどまり、5年前よりもやや低い水準である。

大衆メディアへの信頼度は確かにピークから下がりましたが、その大きな要因の一つは若年層のメディア利用習慣の変化です。年配層と比較して、若者は大衆メディアへの信頼度がはるかに低く、一方でソーシャルメディアの代替品を重度に利用しています。

最初の観察に戻ると、1975年のメディア信頼度72%のピークは、ニュース業界の黄金時代として懐かしまれることが多い。しかし、同じ事実として、1970年代初頭には、テレビネットワークと新聞が情報供給を少数で独占し、競争がほとんどなかった。

では、次のように問う理由がある:その「頂点」の信頼度のうち、優れたニュースによる部分はどれほどで、選択肢が他にないという状況による部分はどれほどか?両者はもちろん矛盾しない——1960年代末から1970年代初頭には、良いニュースと支配された視聴者層が同時に存在した可能性がある。しかし、大众メディアへの信頼度が最も低い世代が、選択肢が最も多かった環境で育ったことには、気づかざるを得ない。

これはマーティン・ガーリーが『大衆の反乱』で提起した主張そのものです:情報の独占が(メディア、政府、専門的権威などの)あらゆる分野で崩壊し、決して真正に得られなかった権威が露わになりました。大衆は幕の裏側を見てしまい、信頼は低下しました。

グリは、一般市民は古いものを破壊することは得意だが、新しいものを構築することは苦手だと述べた。彼の言う通りかもしれない。しかし少なくとも、新しいメディアの代替品を構築するための資金の障壁は、これまでで最も低くなっている。それらがニュースへの信頼を再構築できるかどうかは、次の10年の核心的な物語となるだろう。

生産性ボーナス、さようなら

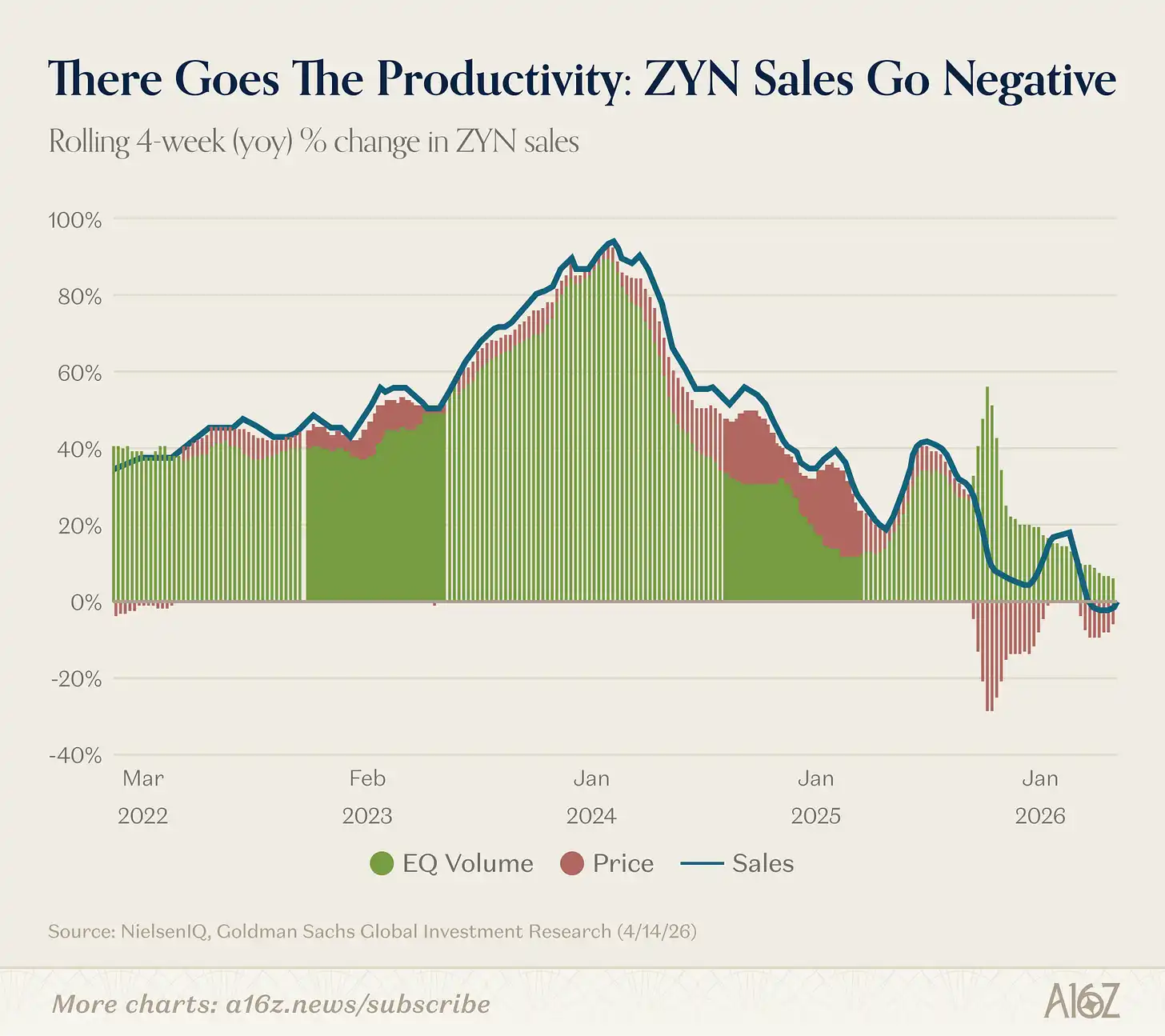

Zyn(ニコチンバッグ)の販売は未知の領域に突入:前年同月比で初めてマイナスに転じた。

キャプション:Zynの売上高前年同月比成長率(4週間移動平均)が初のマイナス転換

4週間ローリングベースで計算した場合、Zynの売上高の前年同期比成長率が初めてマイナスとなり、その幅は小さいです。

実際の販売数量では、Zynは依然として成長しています。ただし、最近の多数のプロモーション活動により、総売上金額はやや低下しています。

生産性ボーナスは無事です(笑)。

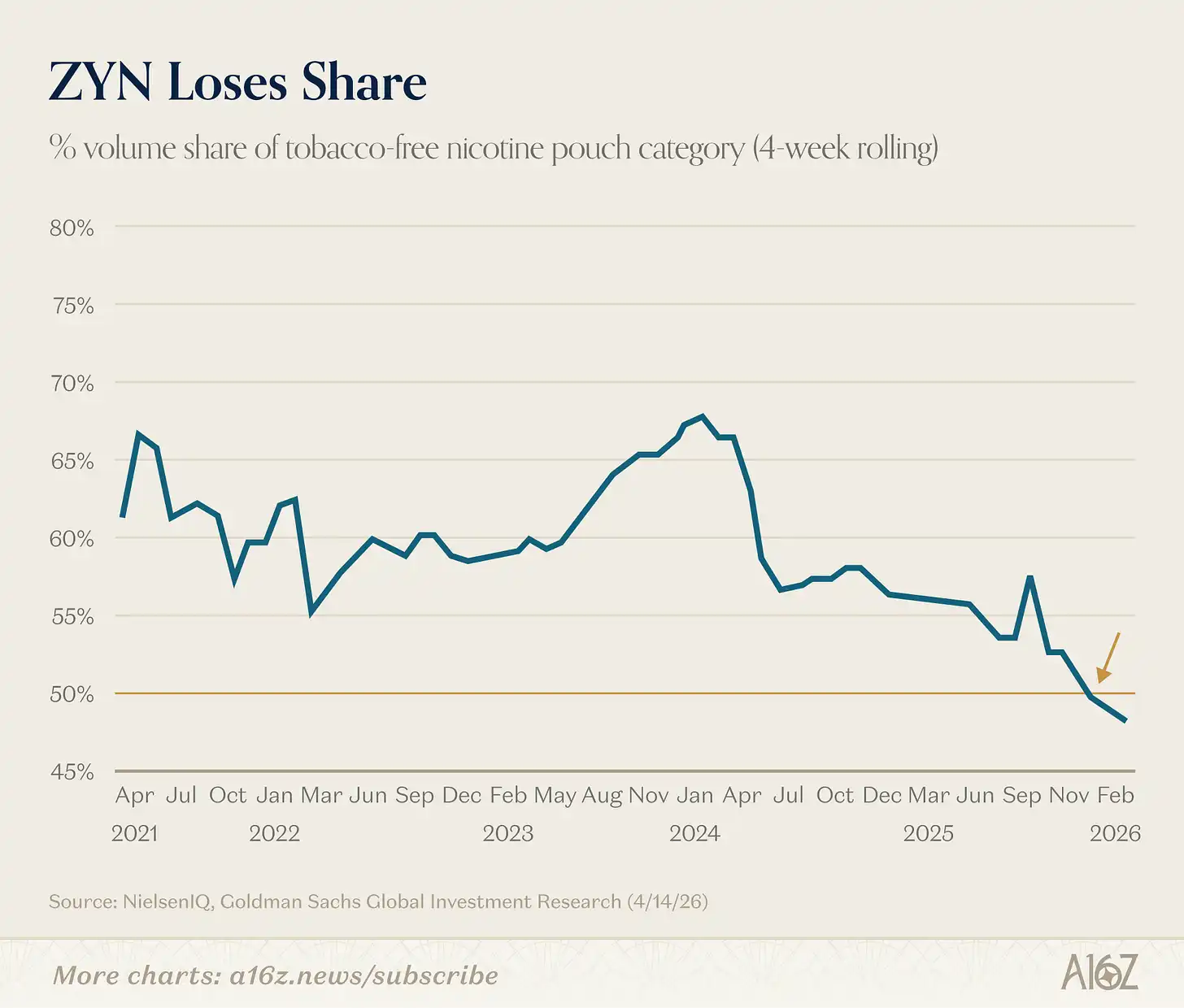

もう一つ興味深い詳細:Zynはニコチンバッグ市場におけるシェアが半分を超えていない:

図の注釈:Zynのニコチンバッグ市場におけるシェアの変化

Zynの市場シェアは昨年末に50%を下回りました。

[^1]: はい、株式時価総額とGDPはストックとフローの比較であることを私たちは理解しています。しかし、グラフは見た目がとても良いです。