整理およびコンパイル:TechFlow DeepTide

要点要約

トム・リー氏は、Fundstrat Global Advisors の共同創業者兼研究責任者であり、イーサリアム財務機関である Bitmine Immersion の会長を務めるとともに、急成長中のグランニ・ショーツ ETF シリーズ(現在の資産運用額は 47 億ドル)を運営する Fundstrat Capital の首席投資官(CIO)を務めています。

今回の番組で、トム氏は市場の見解を共有しました。2022年から始まった10年間の株式市場の上昇トレンドはまだ初期段階にあり、今年は急激な市場下落を経験する可能性があるものの、それが熊市のように感じられても、株式市場は2026年に強い反発を示すと予測しています。また、今年の投資家が直面する3つの大きな変化として、新たなFRB(連邦準備制度理事会)の政策、より積極的なホワイトハウスの介入、そして依然として再評価が進む人工知能(AI)ブームを挙げました。さらに、彼は「マジック7(7つの注目株)」への楽観的な見解は維持しつつも、景気循環に敏感なセクター、エネルギー、基礎素材、金融、そして小型株が今後より注目される投資対象になると指摘しました。

番組では、金、暗号通貨、人口動向などについても掘り下げた。トムは、現在の金の価格は過小評価されていると指摘し、テザー(Tether)がこの段階で最大の民間の金購入者である可能性があると明かした。また、ミレニアル世代が金の価値を再評価しつつあり、若い世代は暗号通貨に傾いていると述べた。さらに、ビットコインはいまだ「デジタルゴールド」としての地位を維持しているとし、イーサリアムは自身が最も期待している暗号通貨だと語った。また、昨年10月のレバレッジ解除が暗号通貨の価格が金の価格トレンドから逸脱した原因となったと分析し、銀行や資産運用会社がブロックチェーン技術の導入を加速する中、ビットコインとイーサリアムの価格が大幅に上昇する可能性があると予測した。

さらに、トムは、Bitmine がMrBeastのBeast Industriesへの2億ドルの投資について言及しました。彼は、MrBeastが今世代で最も影響力のあるメディア資産の1つであると評価し、金融教育やイーサリアムが今後の製品の中心となる可能性があると述べ、世界中の数十億人のユーザーに広がる可能性があると語りました。

主な意見の要約

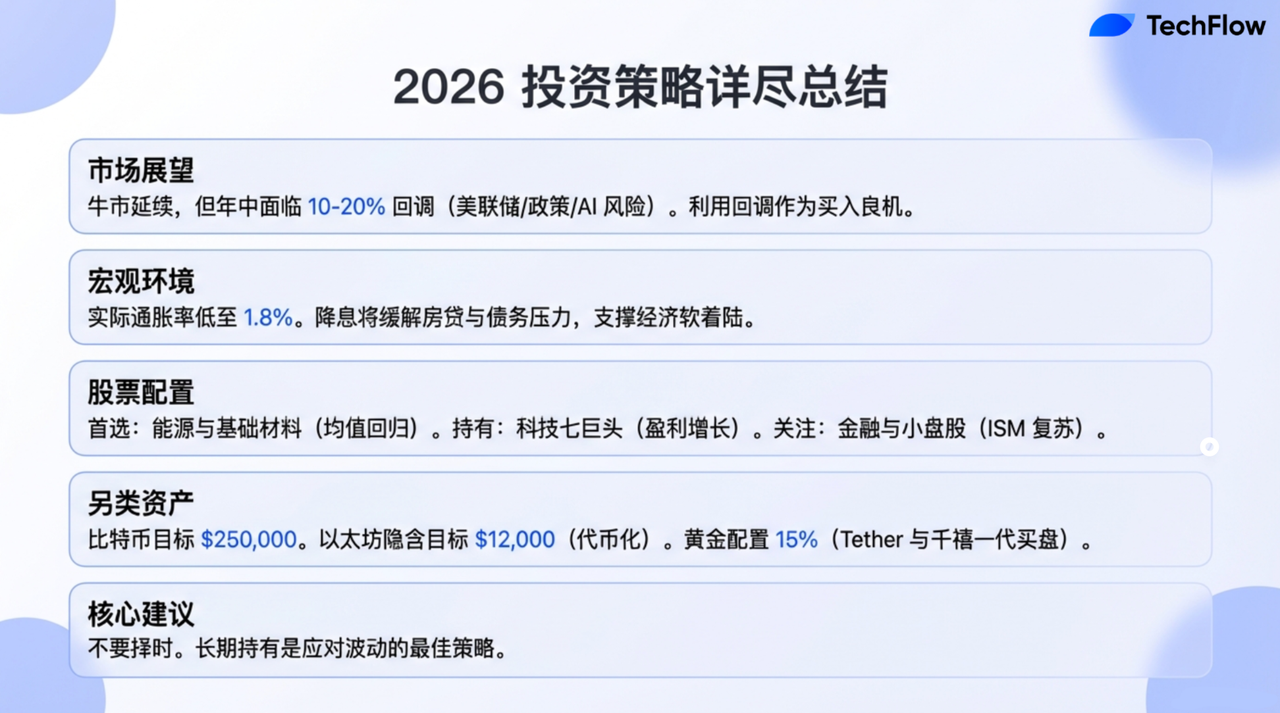

- ビットコインは今年、25万ドルの新高値を記録するだろう。

- テザは、最大の民間金購入者となった。

- 今回の調整幅は約10%程度かもしれませんが、たとえ10%の調整でも、それが熊市のように感じられてしまうでしょう。

- 市場が下落するたびに、それは優れた買い時です。

- 今年私たちが最も期待する分野は、エネルギーおよび基礎的な原材料です。

- 銀行業界はすでにブロックチェーンがもたらす効率向上を受け入れ始めています。

- 今年、銀や銅のパフォーマンスは良いものになるかもしれません。銅は産業用金属であり、ISM指数と密接に関係しています。銅価格が上昇すれば、原材料セクターの株価にもポジティブな影響を与えると考えています。

- 2026年のパフォーマンスを振り返ったとき、それは2022年から始まった bull market(上昇相場)の延長線上にあると分かるだろう。

- 市場にはいくつか特に重要な転換点があります。1つ目は、FRB(連邦準備制度)の新しい指導体制、2つ目はホワイトハウスの政策の方向性、3つ目は市場がまだ人工知能(AI)の価値を評価しようとしているという点です。これらの3つの要因が総合的に作用すると、「熊相場」のような調整局面を引き起こす可能性があります。

- 昨年、投資家たちは関税交渉のエスカレーションや不確実性に対応する際に過剰反応を示しましたが、今年は市場の反応がより合理的になると予想され、反応の幅は半分程度に縮小すると見られています。

- FRB(連邦準備制度)の利下げは、実際には多くのアメリカ人の経済的プレッシャーを軽減することができる。

- FRB(連邦準備制度)の議長が交代するか、今年のうちに数回金利を引き下げれば、株式市場にとって良い影響があります。

- 短期的には原油価格が軟調となるか、変動が生じる可能性がありますが、データセンターの発展や代替エネルギーからの移行という観点から、これらの要因は将来的な原油価格の上昇を後押しするため、エネルギー関連株は好調なパフォーマンスを示すと期待されます。

- ビットコインはデジタルゴールドだが、この理論を信じる層と金を持っている層は重なっていない。

- 暗号資産の採用曲線は依然として金よりも急勾配である。というのは、暗号資産を持っている人のほうが、金を持っている人よりも少ないからである。

- 私が投資家にできる最も重要なアドバイスは、市場のタイミングを計ろうとしないことです。本当に利益を得ている人たちは、すべて長期投資をしている人たちです。

- 暗号通貨は若い世代に受け入れられており、すでに彼らの生活の一部となっています。

2026年の市場展望:ブルマーケットにおける調整局面

ウィルフレッド・フロスト:マスター・インベスターというポッドキャストへようこそ。私はウィルフレッド・フロストです。本日のゲストは皆様にご存知のトム・リー氏です。トム氏はファンドストラップ・グローバル・アドバイザーの共同創設者兼研究責任者であり、イーサリアム資産運用会社であるビットマイニング・イマージョンの会長を務め、テクノロジーおよびイノベーション投資に特化したファンドであるグランマ・ショット・ETFの運用責任者も担当されています。本日はロンドンまでご来訪いただき、誠にありがとうございます。

現在は2026年初頭で、トムさん、今年の市場の動向について非常に正確な予測をされているようですね。年初に市場が上昇する波があり、その後大きな調整が生じ、年末には新たな反発を迎える。このような説明は、2026年の市場見通しを正確に反映していますか。

トム・リー:

私は思います。2026年のパフォーマンスを振り返ったとき、それは2022年から始まったブルームの延長線上にあると分かるだろう。また、これはより強い経済的回復力も示しています。しかし、私は市場がいくつかの重要な転換点に直面していると考えており、その中でも特に2つの点が重要です。最初は、FRBの新しい指導部です。通常、市場は新しく任命されたFRB(連邦準備制度)議長の政策を試すように動き、このプロセスには政策の識別・確認および市場の反応が含まれ、それが調整(修正)を引き起こす可能性があります。第二の要因はホワイトハウスの政策の方向性です。2025年、ホワイトハウスの政策はテクノロジー関連のコンサルティングおよびヘルスケア分野に顕著な影響を及ぼしました。そして2026年には、さらに多くの業界や産業、さらには国家が政策の対象となる可能性があります。こうした変化は不確実性を増幅しており、最近の金価格の上昇から市場がリスクへの懸念を抱えていることがうかがえます。これらの要因が重なることで、市場の調整局面が生じる可能性があります。

ウィルフレッド・フロスト:あなたが挙げた要因は2つありますが、他に影響を与える可能性のある要因はありますか。

トム・リー:

はい、他にもあります3番目の要因は、市場が依然として人工知能(AI)の価値を評価しようとしているということです。AIは依然として強力な市場の原動力であると考えていますが、その長期的な可能性やエネルギー需要、データセンターのインフラの限界について、市場には多くの疑問が残っています。これらの問題がさらに明確になるまでは、ISM製造業指数の最近の改善や、金利低下に伴う不動産市場の回復といった他の強力な要因が市場を支える必要があるでしょう。しかし、こうした転換もまた不確実性を伴います。したがって、これらの要因が総合的に作用することで、市場は「ベアマーケット(熊市)のような」調整を経験する可能性があると考えています。

ウィルフレッド・フロスト:では、あなたは今回の調整幅はどの程度になると考えますか?ピークからトロを20%下げる調整になるのでしょうか、それとももっと小さいでしょうか?

トム・リー:

おそらく10%程度でしょう。しかし、たとえ10%の下落でも、それは熊相場のように感じられるでしょう。もちろん、達成することも可能である15% または 20%これは年初からの強さを反映して市場が年初の水準に戻る可能性があることを意味します。今年の始まりは非常に好調でしたが、私は市場がどこかの時点で年内の下落を経験する可能性があると予想しています。しかしながら、私は引き続き…今年最後の市場のパフォーマンスは非常に強力なものとなるでしょう。

ウィルフレッド・フロスト:昨年8月に話した際、あなたは私たちが10年間の bull マーケット(上昇相場)の始まり、またはその直前にあると述べていました。今でもその見解に変わりはないでしょうか?言い換えれば、今回の調整(下落)が終われば、それは素晴らしい買い時だと考えますか?

トム・リー:

私は常にそう思っていました。市場が下落するたびに、それは優れた買い時です。昨年、関税問題の影響で4月7日に市場が下落しましたが、結果的には過去5年間で株式を購入するのに最適なタイミングの一つとなりました。その当時、多くの銘柄が過去最高値を記録し、非常に強い反発を見せました。そのため、もし今年の市場が私たちの予想通り調整局面を迎えることになれば、それは非常に良い買い時になるだろうと私は信じています。

長期的なバーナー市場(上昇相場)の原動力

ウィルフレッド・フロスト:昨年8月、あなたは我々が新たな10年間のバブルの始まりに立っている可能性があると述べており、その背景にある理由として、以下の点を挙げていました。適齢層の労働力の急増、若い世代が巨額の財産を相続すること、そしてアメリカが多くのイノベーション分野(特に人工知能やブロックチェーン)においてリーダーであるという点。中心的地位にあるこの3つの長期要因について、依然として自信を持っていますか。

トム・リー:

はい、実際、これらの要因は今やはっきりと見えてきています。

まず、アメリカ合衆国は確かに有利な人口構造のトレンドを持っています。これは、多くの国で労働年齢人口が減少している状況と鮮明な対比をなしている。

次に、財産の相続の面では現在、ますます多くの議論が行われているが、Z世代、ミレニアル世代、そしてアルファ世代は、生涯にわたって相当な財産を相続するだろうという見方が広まっている。この現象は、財産の不平等を一層悪化させる可能性があるが、一方で将来、非常に裕福な若い世代が登場する一方で、他の人々は自身の努力によって個人的な資産を徐々に築いていくことになるだろう。

人工知能について私は、われわれがスーパーインテリジェンスに近づいているという証拠がますます増えていると考えています。この分野での進展は非常に速く、特にロボティクスおよびロボット技術と他の技術との統合において顕著であり、これらは米国の優位性をさらに押し進め続けるでしょう。ブロックチェーンについて言えば、その影響はブラックロックやロビンフッドのような企業にとどまらず、すでにその範囲を越えています。たとえば、ジェイミー・ダイモン氏(JPモルガンCEO)は最近、ブロックチェーンが金融サービスにおける多くの問題を解決できると公に述べました。私は、これについても……銀行業界はすでにブロックチェーンがもたらす効率向上を受け入れ始めています。

ウィルフレッド・フロスト:あなたは依然として長期的なバーナー市場の見方を信じており、調整後も市場が回復すると考えている。では、我々はどのようにして今回の初期調整がいつ訪れるかをより正確に判断すればよいのでしょうか?最近、CNBCでのインタビューを拝聴しましたが、市場は通常良いニュースとともにピークを迎えるとおっしゃっており、これは直感に反するように思えました。今や、短期的な市場がピークに達した可能性を示すような良いニュースはすでにありますか?

トム・リー:

この質問に答えるのは難しいですが、現時点ではいくつかの兆候が経験に基づいています。当面の間、機関投資家を含む顧客は非常に楽観的な市場展開を示していません。また、一般投資家と機関投資家が「良いニュースは市場を押し上げない」という現実に調整を終えるまでは、私はこう考えています。株式市場にはまだ上昇余地があるこれは、1月の第1週に株式が好調に推移したことは好材料であり、今月がプラスの利益で終わる可能性が見えており、今年の年初からの市場の動きが強いことを示している。

マージン債務(保証金債務)は、我々が注視すべき指標の一つです。私たちはニューヨーク証券取引所のマージン債務を一貫して追跡しており、現在それが歴史的な最高水準に達していますが、前年比の増加率は39%に過ぎません。通常、市場が部分的な高値を記録するには、マージン債務の前年比増加率が60%に達する必要があります。したがって、さらにレバレッジが加速する可能性があり、これは市場の局所的な頂点を示している可能性があります。

マクロ経済:貿易戦争とFRB(連邦準備制度)

ウィルフレッド・フロスト:マクロレベルの要因について話してみましょう。まず貿易問題について話します。昨年、あなたは貿易戦争の影響が予想ほど悪くないことを言っていたことを覚えています。しかし、先週末にはまた新たな関税に関する脅しが出てきて、今度はグリーンランドを含め、イギリスとEUを対象としています。イギリスは妥協する可能性があり、EUは報復措置を取るかもしれません。これは短期的にはあなたを心配させますか?

トム・リー:

心配はありますが、特に深刻ではありません。私はこう考えています。昨年、投資家たちは関税交渉のエスカレーションや不確実性に対応する際、過剰反応を示すことが多く、その結果、市場は大幅に下落しました。しかし今年の市場の反応はより理性的になる可能性があり、反応の幅は半分になると予想されています。しかし、依然として不確実性が残っています。たとえば、最高裁判所が関税問題をどのように判断するかです。もし判決がトランプ氏に不利であれば、アメリカの交渉カードが弱体化する可能性があり、ホワイトハウスはさらに極端な措置を取るかもしれません。これはさらに大きな不確実性を引き起こすでしょう。しかし、最近いくつかのニュースを読んだところ、最高裁判所がトランプ氏の政策を支持する可能性があるとの見方もあるようです。したがって、現時点では最終的な結果を確定することはできません。

ウィルフレッド・フロスト:もう一つ重要なマクロ経済の問題は、FRB(連邦準備制度)です。昨年8月に話したとき、あなたは当時、FRBの利下げは市場にとって良いことだが、FRBの独立性が市場にとって悪い影響を与えるのではないかと疑問視していました。ただ、当時あなたがその介入の深刻さを特に重視していなかったように感じました。あなたは今日、この問題をどのように見ていますか?

トム・リー:

私は状況が依然として似ていると考えます。FRBは確かにいくつかの潜在的な脅威に直面しており、司法省の調査もその一つである。しかし、ホワイトハウス内部には依然として、強調する声があると考えています。FRBの独立性を完全に弱体化すべきではない。市場の歴史は私たちに教えてくれます。FRB(連邦準備制度)は依然として世界で最も重要な機関の一つであり、その信頼性や独立性を損なうことは、大きな不確実性をもたらす可能性がある。

また、現連邦準備制度(FRB)議長のジャレッド・パウエル氏の任期は今年で終わることもわかっています。そのため、現在の状況は「時間をかけて様子を見る」という感じでもあり、新しいFRB議長が就任することを私たちはすでに知っているからです。新しい議長が就任すれば、ホワイトハウスは満足するかもしれないと思う。次期FRB(連邦準備制度)議長の候補者については、現在の予測が常に変化しており、現在ではハセット氏の可能性が低下し、WH(ホジキンソン)氏およびリック・レイ氏の可能性が上昇しているように見えます。また、今年の利下げ幅は、経済指標が示すよりもやや大きくなると、広く予測されています。

ウィルフレッド・フロスト:では、FRB議長が交代したり、今年さらに数回の利下げが行われたりした場合、株式市場にとって最終的には良い影響になるのでしょうか?

トム・リー:

はい、私はそう思います株式市場にとっては良いことです。2022年以降、インフレは市場の注目点となっており、その一部の理由として、FRB(連邦準備制度理事会)がインフレと闘い、引き締め政策を通じて自らの信頼性を維持しようとしていることが挙げられます。しかし、経済データを考慮すると、私は……実際のインフレ率は公表されているデータよりも低い。たとえば、「実質インフレ率」は1.8%と表示され、中央値インフレ率も1.8%です。現在、インフレ率を高い水準に維持している主な要因は住宅費ですが、実際の住宅価格は下落しています。また、住宅費の消費者物価指数(CPI)への反映には遅れがあります。そのため、私はFRBが金利引き下げの余地があると考えています。住宅費の負担が問題になる場合、住宅ローン金利の問題に対処する必要がありますが、金利引き下げはその問題を緩和する助けになります。さらに、消費者ローンのような負担も金利引き下げによって軽減できます。したがって、私は……FRB(連邦準備制度)の利下げは、実際には多くのアメリカ人の経済的プレッシャーを軽減することができる。

セクター構成:エネルギー、原材料、テクノロジー

ウィルフレッド・フロスト:投資家がセクターのアロケーションをどう行うべきかについて話しましょう。最大手の株式である「MAG 7」や「MAG 10」などの株価はすでに過熱していますか?それらは2026年の投資対象として適さなくなってきているのでしょうか?

トム・リー:

私たちは引き続き「MAG7」に期待を寄せています。その理由は、これらの企業の収益成長性に強い信頼を寄せているからです。これらの企業が成長を維持すれば、市場を上回るパフォーマンスを発揮するはずだが、今年私たちが最も期待する分野は、エネルギーおよび基礎的な原材料です。昨年12月初に、私たちはこの2つのセクターを最優先の投資対象としました。その理由の一部は平均回帰(へんちん)の投資ロジックにあります。エネルギーおよび基礎的な原材料セクターは過去5年間で非常に悪いパフォーマンスを示してきましたが、過去75年間のデータから見れば、こうした大幅な低迷は通常転換点を示しています。さらに、現在の地政学的要因もこの2つのセクターにとって有利です。

私は今年のISM指数が再び50を突破する可能性があると考えています。それに加えて、FRBの利下げが続くとすれば、工業セクターや金融セクター、そして小型株が好調になる可能性があります。したがって、「MAG 7」銘柄を好むのは変わりませんが、今年はサイクリックセクターがより魅力的な投資対象になるかもしれません。

ウィルフレッド・フロスト:まずエネルギー部門について話しましょう。覚えてますが、あなたは原油価格の短期的な見通しについては楽観的ではないと話していたけれど、エネルギー株についてはポジティブな見方をしていると。

トム・リー:

その通りです。私が理解したところでは、原油価格とエネルギー関連株の動きは常に相関しているわけではない。その一部の理由は、エネルギー株の価格は将来の原油価格の見通しを反映しているからです。私はこう考えています。短期的には原油価格が軟調となるか、変動が生じる可能性がありますが、データセンターの発展や代替エネルギーからの移行という観点から、これらの要因は将来的な原油価格の上昇を後押しするため、エネルギー関連株は好調なパフォーマンスを示すと期待されます。

ウィルフレッド・フロスト:基礎素材セクター、特に金属関連については、その原材料価格が信じがたいほどの上昇を経験しています。後で暗号通貨と関連付けてこの件について議論するかもしれません。

金属価格が調整を受けると、これらの株式は悪化するのでしょうか?あなたの予測は、金、銀、銅などの金属価格の安定に依存していますか?

トム・リー:

はい、今年、金、銀、銅の価格がマイナス成長となった場合、基盤素材セクターへの投資ロジックはもはや成り立たなくなる可能性があります。しかし我々は、金がすでに大幅な上昇を遂げているとはいえ、今年、銀や銅のパフォーマンスは良いものになるかもしれません。銅は産業用金属であり、ISM指数と密接に関係しています。銅価格が上昇すれば、原材料セクターの株価にもポジティブな影響を与えると考えています。

ウィルフレッド・フロスト:金融セクターは昨年8月にあなたが非常に好意的に見ていた分野で、その当時の予測は非常に正確でした。これらの株式のパフォーマンスは非常に強力で、今チャートを見てみると、その上昇幅を信じがたいほどです。あなたは今もこれらの株式を引き続き好意的に見ていますか。それらの株式の株価純資産倍率(PBR)はもうそれほど安くはありません。

トム・リー:

はい、確かにそれらは高価ではありますが、私はこれらの企業のビジネスモデルがポジティブな方向に再定義されていると考えています。銀行はテクノロジーや人工知能(AI)への投資を非常に多く行っており、そのため、これらはスーパーインテリジェントな時代における主要な受益者となるでしょう。銀行の最大の支出項目は従業員の給与ですが、私は今後、銀行が従業員への依存を減らすことができると考えています。これにより、利益率が向上し、利益の変動性が低下するでしょう。私は、銀行は再評価され、テクノロジー企業に近い存在となるだろう。私が1990年代に銀行を研究し始めた頃、銀行の一般的な評価は1倍のPBR(株価純資産倍率)または10倍のPER(株価収益倍率)でした。しかし、今ではそれらがマーケットプレミアム(市場プレミアム)相当の評価を受けるべきだと考えています。

ウィルフレッド・フロスト:テクノロジー株やAI関連株についてもう少し詳しく話していただけますか?あなたは引き続きこのセクターに好意的で、過去15年間の予測は非常に正確でした。しかし、今後10年間でAI株のうちたった10%しか優れた投資対象にならないと述べたのは、私にとって少し意外でした。それでも、この分野に期待を寄せているわけですね?

トム・リー:

はい、私はこれはあらゆる急速に成長する分野において一般的な現象だと思っています。たとえばインターネット業界を振り返ってみれば、2000年の株式プール、つまり25年前の状況をみると、最終的に生き残った企業はわずか2%でした。しかし、この2%の企業がもたらしたリターンは、他の98%の企業が生んだ損失をはるかに上回り、全体的なパフォーマンスはS&P500指数をはるかに上回っていました。したがって、私はAI分野においても、最終的に90%以上の銘柄が期待を下回る可能性はあるものの、成功した投資が他の損失を補うどころか、それを上回るリターンをもたらすと信じています。

現在上場している企業は通常、より成熟した後期段階にありますが、この傾向は今や変化しつつあります。私は、これは初めてのことですが、IPO(新規公開)だけでなくSPAC(特殊目的買収会社)を通じて、ますます多くの企業が上場に興味を示しているのを見ています。さらに、ベンチャーキャピタルやプライベートエクイティ、プライベートクレジットなどの代替投資分野では、投資家(LPs)が得られるリターンは多くありません。そのため、資金が代替投資から公開市場へとシフトしており、これにより多くの企業が公開市場に参入しています。また、過去12か月間で、多くの上場企業の株価が非常に好調に推移しているのを私は見てきました。したがって、私は市場には依然として多くの機会があると考えています。

ウィルフレッド・フロスト:超大規模企業および超高時価総額の銘柄について、これらの企業の評価額は非常に興味深いものです。多くの場合、それらの評価額は、成長率が非常に高いという理由から妥当であると言えます。私は、別のポッドキャストであなたが述べていたある意見を非常に印象深く感じました。それは、これらの企業は、段階的に消費財メーカーに類似した企業へと進化していく可能性があります。プレミアム評価を獲得するためにです。この考えは、ウォーレン・バフェットが私たちよりも早くこれを認識していたのではないか、たとえばアップルのケースのように、と考えさせられました。これは、あなたがこれらの超高時価総額企業に対して持つ見解でしょうか?たとえば、NVIDIAの成長率が低下しても、その評価額は依然として安定を保つ可能性があるという意味ですか?

トム・リー:

はい、聴衆の皆さんはアップルの例を振り返ってみることもできます。アップルのアナリストたちは、1980年代のIPO以来、同社はハードウェア企業であると一貫して主張してきました。何年もの間、彼らはアップルの評価額が10倍のPBRを超えてはならないと考えていました。しかし、アップルは徐々に完全なサービス事業のエコシステムとユーザーの定着モデルを構築し、単なるハードウェア企業ではないことを証明しました。私は2015年から2017年の間に、いくつかの機関投資家と会った際、彼らがアップルはハードウェア企業であると引き続き主張しているのを覚えています。しかし、今やアップルの評価は完全に変わっています。

私は現在、人々がNVIDIAを周期的なハードウェア企業として扱い、その結果、わずか26倍のPERという評価を与えていると考えています。しかし実際には、NVIDIAは将来の利益に非常に高い見通しを持つ企業でありながら、その評価額はコストコの半分程度に過ぎません。私はこれらの株式がさらに高い評価を受ける余地が十分にあると考えています。

ウィルフレッド・フロスト:もしマクロ経済の見通しが予想よりも悪化した場合、あなたが予測しているような市場の調整局面(例えばS&P500が20%下落するような局面)において、これらの株式は消費財セクター企業のように小幅の下落にとどまるのか、それとも依然として高ボラティリティな成長株であり、市場以上に下落するものなのか?

トム・リー:

これは良い質問です。市場が下落している間、最初に影響を受けるのは、通常、混雑した取引です。(TechFlow注:「過密取引」とは、市場において多くの投資家が特定の資産や株式に集中して保有している状態を指します。このような状態では、市場が変動する際にこれらの資産がより大きな感応性を示す可能性があります。特に市場が下落する際には顕著です。市場のムードが悲観的になると、投資家たちは保有資産を売却しようとするため、これらの資産の価格下落がさらに加速されることがあります。)投資家がリスクを軽減する必要があるため、「MAG 7」のような大規模な保有銘柄は影響を受ける可能性があります。しかし、逆に投資家が不安を感じる際には、「MAG 7」に資金を流す可能性もあります。したがって、昨年は米国株よりも非米株が好調だったため、調整局面では非米株がより大きな下落を示す可能性があると考えています。貿易摩擦がエスカレートしたり、グローバル経済の先行きが不透明になった場合、非米株の調整幅はさらに大きくなるかもしれません。

ETF商品:グランマ・ショットズ

ウィルフレッド・フロスト:最近のあなたの成功事例について話しましょう。冒頭で言及したように、「グランマ・ショット(Granny Shots)」はあなたのETFまたは一連のETF商品です。昨年8月に議論した際、これらのETFの資産総額は20億ドルから25億ドルでしたが、現在では45億ドルまで増加しています。

トム・リー:

はい、総資産規模はすでに3つのETF商品にわたって47億ドルに達しています。Granny GRNYが最大規模です。Granny Jは昨年11月に発売された中小企業向けETFで、現在の資産規模は約3億5,500万ドルです。また、収益志向の投資家向けに設計されたGranny ETF(収益を生み出すバージョン)は、昨年12月に初の配当を行いました。これは通常、明確な利回りが得られるため資産増加を後押しします。目標利回りは約10%で、現在の資産規模は約5,500万ドルです。

ウィルフレッド・フロスト氏:来年を見据えるにあたり、今が伝統的な商品ではなく、小型株式や収益性商品への投資に適した時期でしょうか?

トム・リー:

私は「市場のタイミング取り」を好むタイプではありません。たとえば昨年1月、マーク・ニュートン氏が市場の下落の可能性を警告しましたが、実際の市場の下落は予想をはるかに上回り、20%にも達しました。しかし私たちは投資家に引き続き満額投資を維持するようお勧めし、結果として彼らは7月までにその損失を回復することができました。

私は小規模株および中規模株が長期間低迷していると考えており、それが調整を受けても、今後5〜6年間の好調なパフォーマンスサイクルを迎える可能性があるという事実を変えるものではないと信じています。したがって、私は引き続きこれらの株式を保有し続けるつもりです。

もちろん、市場全体が下落する場合、Granny ETF も上昇することはありません。そのため、これらのETFを購入する投資家はこの点を認識しておく必要があります。しかし、これらのETFは最も重要なテーマに関連する最も強力な企業を選定しているため、市場が調整局面を迎えた際にも他の銘柄よりも良いパフォーマンスを示し、市場が回復する際にはさらに強力な上昇が期待できると考えています。

ゴールドと暗号通貨

ウィルフレッド・フロスト:まず金から話し始め、その後で暗号通貨について話しましょう。昨年、金のパフォーマンスが非常に良かったとされていますが、その理由は何だと考えますか?

トム・リー:

私は、金が優れたパフォーマンスを示すには、明白な理由と、あまり目立たない理由の両方があると考えています。明白な理由には以下のようなものがあります:第一に、現在の投資環境には政治的および地理政治的な不確実性がより多く存在しています。世界規模の戦争や、アメリカ大統領が経済面ではある程度の成果を上げつつも、グローバルな貿易の不確実性や分断を悪化させている。第二に、世界中の中央銀行が一般的に緩和的な政策を採用しており、アメリカもやがて緩和サイクルを開始し、量的引き締め(QT)の終了を含め、これらの要因はすべて金(ゴールド)を支える要因となっています。

明らかではない理由だが、まず、テザー(米国最大のステーブルコインプロバイダー)は、最大の民間の金の購入者となっています。私が知っている限り、Tetherの各ステーブルコイン単位は国債によって十分に担保されており、彼らはこれらの資産から収益を生み出し、余剰収益を用いて金を購入しています。私は昨年7月以降、Tetherが最大の純購入者(ネットバイヤー)の1つになったと信じています。

ウィルフレッド・フロスト:あなたが「信じる」と述べる根拠は、確固たるデータに基づいていますか?最近、大量に金を購入している各国中央銀行と比べて、テザ(Tether)の購入量はどの程度ですか?

トム・リー:

はい、確かにその関連するデータは確認しています。その規模については正確に言えませんが、Tether を上回る購入量を示した中央銀行はおそらく1行だけだと考えています。昨年7月以来のTetherのUSDT発行量と金価格の動きを単純に観察すると、非常に高い相関関係があることがわかります。

もう一つの要因は、2018年に実施した研究で、投資への関心は世代を超えて引き継がれることを発見したことでした。たとえば、ベビーブーマー世代は金に興味を持ち、X世代はヘッジファンドを好んでいましたが、今や黄金期の働き盛り世代となるミレニアル世代は、祖父母が好んでいた金に再び関心を示し始めています。これにより、金への需要が回復しています。

ウィルフレッド・フロスト:私はミレニアル世代で、ゴールドも好きでしたが、私は売り時が早すぎました。金について、あなたはそれを最終的な通貨と考えるのか、あるいは銅や銀などの他の工業用金属と同じように単なる商品と考えるのか、どちらだと思いますか?これは昨年のリターンに対する私たちの見方を変えることになる。たとえば、ジェピコ(JPモルガン)やNVIDIAのパフォーマンスはどちらも良かったが、株価は約20%上昇したに過ぎない。もし黄金を最終的な通貨と見るならば、実際にはその価格が下落しているのかもしれません。あなたはいかが思われますか?

トム・リー:

はい、Fundstrat では金に対する明確な推奨は行っていませんが、おそらくそうするべきかもしれません。あなたが正確に説明したように、金を単なる商品金属と考えるのは意味がない。なぜなら昨年の金の産業用および小売ジュエリーの総販売額は約1,200億ドルであるのに対し、そのネット価値は30万億ドルに達しているからである。したがって、P/S(売上収入倍数)から見ればこれは理不尽です。また私たちは、黄金が希少ではないことを知っています。地下には大量の金資源があり、さらにすべての金は地球外の物質です。スペースXが将来金を含んだ隕石を発見する可能性もあり、それによって金の供給が突然大幅に増加するかもしれません。

しかし、金は価値保存手段として何世紀にもわたって存在してきました。あなたが言ったように、それはドルの代替資産として機能しています。したがって、我々は、ドル紙幣の代替として金を評価すべきかもしれない。この観点から見れば、金に対して他のすべての資産は相対的に価値を失っている。

ウィルフレッド・フロスト:この視点から見れば、もっと多くの人がこの考え方を受け入れると思いますか。その影響はどのようなものになりますか。

トム・リー:

はい、これはゴールドがポートフォリオに含まれるべきであることを意味すると思います。私は~のようなものを目にします。レイ・ダリオ氏は、ゴールドの割合として最大10%を推奨しています。このポッドキャストで15%である可能性があると述べましたが、15%と仮定しても、ほとんどの投資家の資産配分における金の割合はほぼゼロです。したがって、現在でも金は依然として過小評価された資産です。

ウィルフレッド・フロスト:なぜ暗号通貨は昨年、金のように優れたパフォーマンスを発揮しなかったのか?

トム・リー:

原因はと考えています。時間に関連する暗号資産は昨年10月10日までは、金と同等のパフォーマンスを示していました。例えば、ビットコインは当時36%上昇し、イーサリアムは45%上昇し、銀のパフォーマンスをさえ上回りました。しかし10月10日、暗号資産史上最大規模のデレバレッジ(過剰レバレッジの解消)が発生し、2022年11月のFTX事件の影響を上回る出来事となりました。それ以降、ビットコインの価値は35%以上、イーサリアムはほぼ50%下落しました。

暗号資産市場でデレバレッジが発生しました。これは市場の流動性提供者を破壊し、暗号資産市場において流動性提供者は実質的に中央銀行と同等の役割を果たしています。そのため、10月10日の出来事で市場の流動性提供者の約半数が市場から排除されました。暗号資産が主要機関投資家から広範な支持を得るまで、このような内部的なデレバレッジ(減資)イベントは市場に大きな影響を与えることになります。

ウィルフレッド・フロスト:これはあなたがビットコインがデジタルゴールドではないと認めるということですか?

トム・リー:

ビットコインはデジタルゴールドだが、この理論を信じる層と金を持っている層は重なっていない。したがって、暗号資産の採用曲線は依然として金よりも急勾配である。というのは、暗号資産を持っている人のほうが、金を持っている人よりも少ないからである。今後の暗号通貨の採用プロセスは非常に曲折する可能性があります。2026年は非常に重要なテストケースになると考えています。ビットコインが歴史的な高値を更新できれば、デレバレッジ(過剰債務の是正)の出来事はすでに過ぎ去ったと判断できます。

ウィルフレッド・フロスト:今年あなたが語ったビットコインの価格目標は25万ドルですよね? この予測の裏付けとなっている要因は何ですか?

トム・リー:

はい、私たちはビットコインが今年最高値を更新するだろうと考えています。私は、動力は暗号通貨の実用性が高まっていることにあり、と考えています。たとえば、銀行がブロックチェーン技術の価値に気づき始め、決済や最終的な清算をブロックチェーン上で非常に効率的に行えるようになっています。さらに、テッター(Tether)のような暗号通貨銀行は、ブロックチェーンにネイティブな銀行が実際には従来の銀行よりも優れていることを証明しています。たとえば、テッターの2026年の利益はほぼ200億ドルになると予測されており、これは世界の利益ランキング上位5位に入る銀行になるでしょう。評価額の観点から見れば、テッターはジェピコ(JPモルガン)に次ぐ規模になる可能性があり、それどころかゴールドマン・サックスやモルガン・スタンレーの2倍にも達するかもしれません。

テザー社は正社員が300人しかいないが、モルガン・スタンレーは30万人の従業員を抱えている。ブロックチェーンを活用することで、テザー社の利益はほぼどの銀行と同等、あるいは多くの銀行を上回っている。同時に、マネーサプライ(M1)に占める割合は1%にも満たず、貸借対照表の規模も非常に小さいにもかかわらず、テザー社は世界で最も利益を上げている銀行の一つである。

ウィルフレッド・フロスト:以太坊についてもう少し話しましょう。昨年8月にあなたは、ビットコインと以太坊の両方に期待していると話してくれましたが、長期的には以太坊の方がより良いパフォーマンスを示すと予測していました。なぜ昨年の第4四半期に以太坊の価格は大きく下落したのでしょうか?

トム・リー:

イーサリアムは2番目に大きいブロックチェーンネットワークであり、ビットコインに近づくまで、常にビットコインよりも価格変動が大きくなると考えています。暗号資産市場では通常、イーサリアムの価格をビットコインとの比率で見ます。もし単純にETH対BTCの比率を暗号資産世界における価格基準と考えるならば、イーサリアムのビットコインに対する価格比率は、2021年の水準よりもまだ低い状態にあります。しかし4年前と比べると、イーサリアムはすでに優れたブロックチェーンとなっています。

たとえば、トークン化(通貨のデジタル化)は、米ドルのトークン化を含め、ウォールストリートが注目する大きなトレンドです。ラリー・フィンク氏は、これは複式簿記以来の最大のイノベーションだと述べています。ロビンフッドのヴラド・テネフ氏は、すべての資産をトークン化したいと考えています。すでに米ドル(ステーブルコイン)だけでなく、信用ファンドのトークン化も試みられています。モルガン・スタンレーはイーサリアム上にマネー・マーケット・ファンドを発行し、ブラックロックはイーサリアム上で信用ファンドをトークン化しています。このように、イーサリアムはウォールストリートが本格的に採用し始めたブロックチェーンです。もしイーサリアムの価格対ビットコイン価格比率が2021年の高値まで回復し、ビットコインが25万ドルに達した場合、イーサリアムの価格は約1万2000ドルに達する可能性があります。現在のイーサリアムの価格は約3000ドルです。

Bitmine Immersion と Mr. Beast の投資

ウィルフレッド・フロスト:先週、ビースト・インダストリズ(Mr. Beastの背後にある会社)に2億ドルを投資すると発表しました。Mr. Beastは現在、世界最大のYouTubeインフルエンサーの1人です。私の理解では、彼がメディア分野に与える影響力は非常に驚くべきものがあると考えていますが、そうでしょうか?

トム・リー:

はい、私はウォールストリートの大多数の人々がMr.Beastの影響力を認識していないと考えます。その理由はいくつかあります。まず、これはプライベート企業です。そのため、メディアデータを通じて彼の影響力を評価する必要があります。第二に、彼はZ世代、アルファ世代、ミレニアル世代の間で非常に象徴的な存在です。

彼は現在、10億人以上のフォロワーを抱えています。TikTok、Instagram、Metaなどのプラットフォームで彼を超えるフォロワー数を誇るのは、クリスティアノ・ロナウドだけです。YouTubeの動画視聴時間は毎月ディズニーとネットフリックスの合計を上回ります。Mr. BeastのYouTube動画の各エピソードは毎月2億5千万人以上の視聴者を獲得しており、彼は毎月2本の動画を公開するため、これは毎月2回のスーパーボウル相当の視聴数となります。さらに、彼がアマゾンプライムで公開した「Beast Games(ビースト・ゲイムズ)」はプラットフォームで1位の番組であり、その視聴数はほぼすべての映画を上回っています。

ウィルフレッド・フロスト:これらのデータは確かに衝撃的ですが、なぜディズニー、アマゾン・プライム、コンカステンやネットフリックスなどの企業ではなく、イーサリアムの財団企業がビースト・インダストリズに投資したのでしょうか?

トム・リー:

彼らは、誰が自社の資本構造に参加するかについて非常に慎重です。Mr. Beast(ジミー・ドナルドソン氏)が最大の株主であり、他の株主にはSocial Capitalのチャマト・パリハピティヤ氏が含まれ、ビットマイニング社は彼らの貸借対照表上での最大の企業投資家です。想像できるように、多くの企業がビースト・インダストリズへの投資を希望しており、我々は彼らの資本構造に参加するよう招待されたことに非常に恵まれています。

ウィルフレッド・フロスト:昨週のBitmineの年次株主総会で、Beast Industriesが金融商品またはサービスを発表すると述べました。この計画はすでに確定していますか。また、あなた方はその参加を予定していますか。

トム・リー:

はい、CEOのジェフ・ヘンボルド氏は、ビースト・ファイナンシャル・サービスの将来計画について言及していました。ビースト・インダストリーズが今数週間のうちにさらに多くの詳細を明らかにする可能性があると思います。彼らは非常に賢く、Mr. Beastのブランドをさまざまな方法で商品化しています。例えば、Feastablesチョコレートやヘルシーランチ、ドリンク、そして他のクリエイターとのコラボレーションプロジェクトなどがあります。したがって、10億人のフォロワーを抱える企業にとって、さらなる商品化は自然な流れだと思われます。

ウィルフレッド・フロスト:これはイーサリアムにとってポジティブな動きだと思いますか?10億人のフォロワーを持つMr.Beastが今後イーサリアムを広める可能性はありますか?

トム・リー:

これは非常に可能性が高いと考えます。現在、世界中で金融リテラシーに関する知識のギャップが大きく、特に若い世代は学校で実際にそれについて教わることがほとんどないからです。金融リテラシーはとても重要です。多くのベビーブーマー世代やX世代が退職時に十分な貯蓄を持っていないこと、また社会保障制度を完全に頼りにできないことを私たちは理解しています。そのため、金融教育は現在の社会における最大のギャップの一つです。

Mr. Beast は、金融教育の推進においてリーダー的存在となる可能性があり、これにより社会に大きな利益をもたらすでしょう。それが私たちが Beast Industries に興味を抱く理由の一つでもあり、私たちの企業理念および社会的価値観が彼らと非常に一致しているからです。Mr. Beast は善良さと誠実さを象徴しています。

金融の未来について言えば、今こそが…銀行はすでにブロックチェーンが金融の発展方向であることを明確に述べている。たとえば、ジェパム(JPモルガン)はブロックチェーン上でビジネスを構築したいと考えており、ジェイミー・ダイモン氏はブロックチェーンが銀行を構築するより良い方法であると述べています。そして今日、銀行がスマートコントラクトを構築する場所として選んでいるのがイーサリアムなのです。したがって、一般市民に対して金融教育を行うのであれば、イーサリアムはその中に含まれるべきです。

ウィルフレッド・フロスト:最後の質問になりますが、私はまだこの投資が財政管理会社にとって、本業から少し逸れているように思えるのです。以前、Orbs に類似した「月の計画投資(Moonshot Investment)」について言及したことは、それが高リスクの投資であることを認めているということなのでしょうか。それとも、あなたはむしろそれが戦略的な投資であると考えているのでしょうか?

トム・リー:

ご理解いただけますように、私たちの投資ロジックを知らない方にとっては、これは完全に高リスクに見えるかもしれません。しかし実際には理にかなっています。Bitmine は設立当初から明確に、「月探査計画投資」のために、バランスシートの約5%を投資すると表明しています。今日の資産規模で考えると、これは約7億ドルの投資枠にあたり、現在までに私たちはこれらの計画のために約2億2,000万ドルを投資しています。

私は、ビースト・インダストリーズ(Beast Industries)は非常に有望な投資対象だと考えています。なぜなら、それは世界最大のコンテンツクリエイター、おそらくは我々の世代における「Mr. Beast(ミスター・ビースト)」にアクセスできるからです。彼は前例のない存在であり、長い間、彼を越える人物が現れない可能性があります。我々はファイナンシャル・マネジメント企業として、イーサリアムエコシステムの強化だけでなく、その将来の持続可能性を確保することも目標にしています。Mr. Beast との潜在的な有機的な提携を築くことで、イーサリアムの将来がさらに強化されると考えています。したがって、私はこれは非常に良い戦略的行動だと考えています。

最終的な提案

ウィルフレッド・フロスト:最後の2つの質問をします。1つ目は、今年の株式市場の投資家にとって最も重要なアドバイスは何ですか?

トム・リー:

はい、私が投資家にできる最も重要なアドバイスは、市場のタイミングを計ろうとしないことだと考えます。そのような行動は、あなたの将来のパフォーマンスにとっての敵となるからです。多くの投資家は常に、市場の最安値で買って最高値で売却したいと考えます。しかし歴史的に見れば、株式市場であろうと暗号通貨市場であろうと、本当に稼いでいる人は、長期投資をしている人たちです。2026年には大きな変動があるかもしれないと警告したにもかかわらず、投資家は市場の下落を売却の機会ではなく、むしろ買い増しのチャンスと見るべきです。多くの人が感情的になり、売却してしまって再投資のタイミングを逃し、複利効果を享受できなくなっています。これは非常に重要な違いだと考えています。

ウィルフレッド・フロスト:2つ目の質問は、暗号通貨投資家に対して長期的なアドバイスとして何を提案するか、です。これはさきほど述べた意見と関連があるかもしれませんが、投資家たちはどのように投資を進めていけばよいと考えますか?

トム・リー:

はい、多くの聴衆が暗号通貨に対して依然として懐疑的であり、あるいはまったく接したことがないのは理解できます。彼らは、自分自身がそれを正しく理解できないかもしれないと感じているからです。私たちはその点に気づかなければなりません。暗号資産は若い世代に受け入れられており、すでに彼らの生活の一部となっています。その理由は、彼らがデジタルネイティブだからです。将来、サービスと通貨の境界線は曖昧になるだろう。これは、1995年にビル・ゲイツが『デイヴィッド・レターマン・ショー』でインターネットについて語った際の状況とあまり変わらない。当時、デイヴィッド・レターマンはインターネットの概念に強い懐疑を示した。それは彼がインターネットを受け入れるのが難しい世代に属していたからである。もしビル・ゲイツが20歳の若者にインターネットの未来について説明したなら、その若者はすぐに理解しただろう。今日、暗号通貨もまた、まさに同じような状況を経験しているのだ。

ウィルフレッド・フロスト:では、あなたは人々が暗号通貨に投資する際、どのようにすれば良いと考えますか?あなたはBitmineを推奨していますが、それとも複数の暗号通貨を一括して保有すべきでしょうか?それとも、ファイナンシャル企業への投資が良いでしょうか?あるいは、ビットコインとイーサリアムを2対1の割合で保有すべきでしょうか?

トム・リー:

私は、二つの戦略を同時に取るべきだと考えています。まず、「リンディ効果」という理論があります。この理論に基づき、私はビットコインやイーサリアムのように、ある程度の時間を経ている暗号通貨だけを購入することをお勧めします。第二に、私は、将来暗号通貨が「決済レイヤー」としての役割を果たす可能性があると考えています。それは目に見えない形でかもしれませんが。Bitmine は業界の決済レイヤーとして機能するだけでなく、私たちが行っている投資を通じて、実際には金融サービス企業となっています。したがって、Bitmine への投資は単にイーサリアムへの投資ではなく、金融の未来を牽引する企業への投資でもあるのです。