本レポートはTiger Researchが作成し、2026年2月、イランの空襲後、金価格は上昇し、ビットコイン価格は急落しました。私たちはまだビットコインを「デジタルゴールド」と信じられるでしょうか?ビットコインが「次のゴールド」となるために満たすべき条件を検討します。

キーポイント

- 地政学的危機が発生するたびに、金の価格は上昇し、ビットコインの価格は下落する。六回のテストを経て、「デジタルゴールド」という説は、データで裏付けられたことは一度もない。

- 各国は金を備蓄しているが、ビットコインを準備資産から除外している。投資家にとって、ビットコインは非対称性を有している:株式が下落する際には追随するが、株式が上昇する際には追随しない。ビットコインが避難資産としての地位を得られないのは、三つの構造的非対称要因によるものである:デリバティブの過剰(市場構造)、レバレッジトレーダーの支配的立場(参加者構成)、および反復的な行動記録の欠如(行動的蓄積)。

- ビットコインは安全資産ではありませんが、「危機時に役立つ資産」であり、国境が閉鎖され、銀行が破綻した場合に実際に機能します。

- この三大非対称性が縮小すれば、ビットコインはゴールドの複製品ではなく、新たな「次世代ゴールド」となる可能性があります。世代交代とアルゴリズムの広範な適用が、このプロセスを加速させる鍵となるでしょう。

Is Bitcoin really "digital gold"?

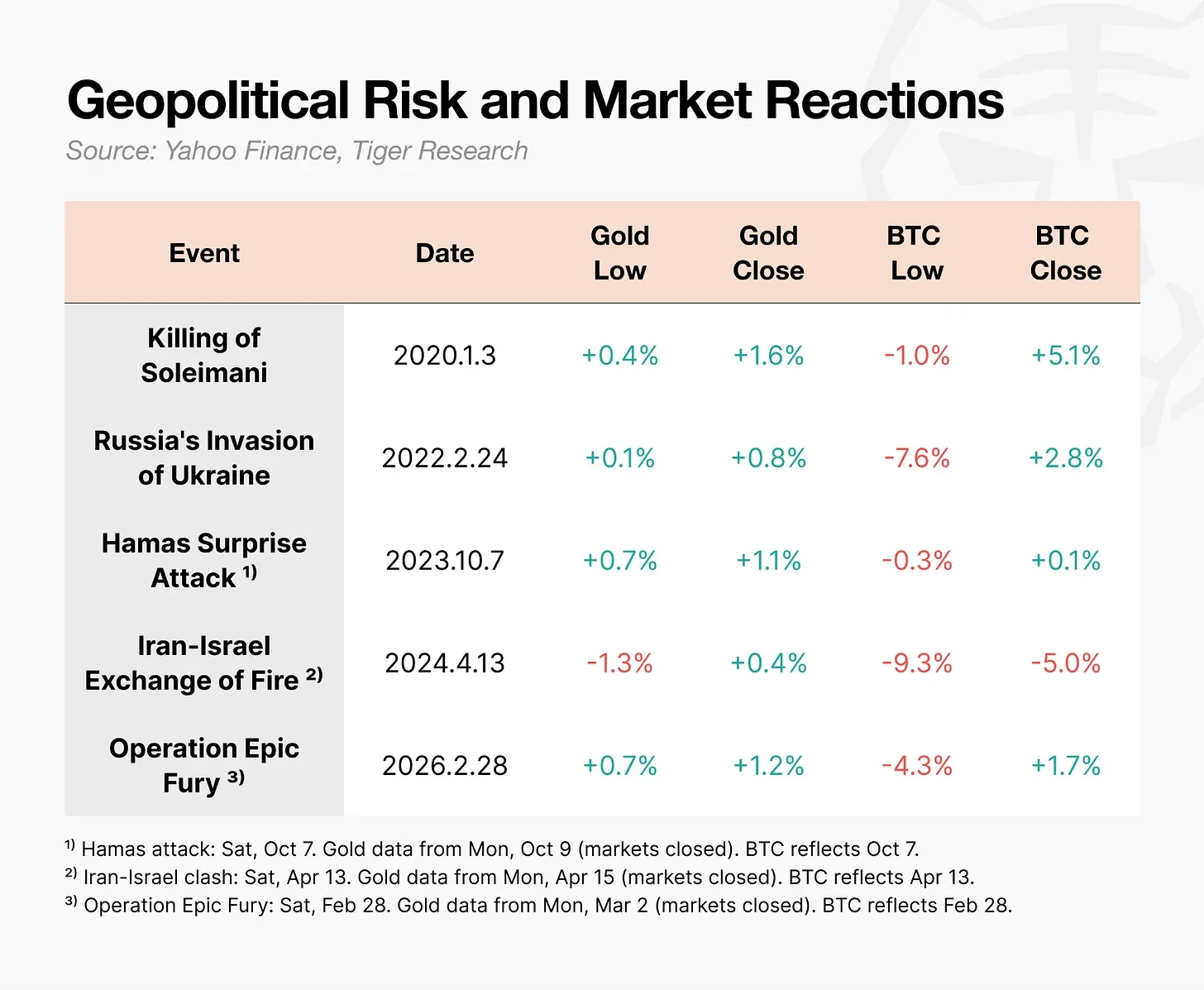

2026年2月28日、米国とイスラエルがイランを空襲した。作戦発表後、金価格は直ちに上昇した。対照的に、ビットコイン価格はその日63,000ドルまで急落したが、その後1日以内に回復した。

同じ出来事にもかかわらず、全く異なる反応が生まれた。

地政学的衝突、戦争などの期間中に、ビットコインの動きはゴールドとは異なります。

ビットコインは最初の下落後に急激に回復することが多いが、レバレッジトレーダーの強制ロスカットが連鎖反応を引き起こすと、下落幅が拡大する。イラン・イスラエル紛争中にはビットコイン価格が1日で最大9.3%下落し、ウクライナ戦争中には7.6%下落した。これに対し、同じ期間の金価格は逆に上昇した。

危機が発生した際、ビットコインはしばしば最初に下落する資産であり、私たちはまだこれを「デジタルゴールド」と呼べるのだろうか?

2. Bitcoin is not "digital gold" for countries or investors.

ビットコインは「デジタルゴールド」として設計されたわけではありません。サトシ・ナカモトが2008年に発表した白書のタイトルは『Bitcoin: A Peer-to-Peer Electronic Cash System』です。その目的は価値保存手段ではなく、送金メカニズムとしての利用でした。

私たちが今日知る「デジタルゴールド」という概念は、2020年のゼロ金利政策と量的緩和の時期に広まり始めました。通貨の価値下落への懸念が最高潮に達した際、ビットコインは価値保存手段として注目を集めました。しかし実際には、国家も投資家もビットコインを「デジタルゴールド」として見なしていません。

2.1. 主権国家:金を買い溜めするが、ビットコインを考慮しない

世界黄金協会のデータによると、各国中央銀行は年々黄金を購入し続けています。しかし、主要な中央銀行のいずれも、ビットコインをその全資産準備に組み込んでいません。

誰かは、2025年3月に米国が大統領令により「戦略的ビットコイン準備金」を正式に設立したと反論するかもしれない。その命令の文書には、「ビットコインはしばしば『デジタルゴールド』と呼ばれている」と記されているが、実際の詳細はそれとは異なる。この準備金は、刑事および民事の没収手続きによって押収された資産に限定されている。政府は新たなビットコインを購入するのではなく、既に没収したビットコインを保有し、売却しない。

注目すべきは、米国債の魅力が低下する中、ヨーロッパと中国が積極的に金を購入している一方で、ビットコインはまだそれらの代替選択肢のリストに含まれていないことです。

2.2 投資家:下落は同じでも上昇は異なる

2025年下半期は極めて重要です。ナスダック指数は過去最高値を更新しましたが、ビットコインは10月の12万5,000ドルの高値から30%以上下落しました。この2つの資産は分かれ道に差し掛かりました。

しかし、真正の問題は脱勾自体ではなく、その方向性である。ビットコインは株式市場が下落する際にも下落するが、株式市場が上昇する際にも上昇しない。投資家にとって、これは最悪の組み合わせである。下落リスクを負いながらも上昇利益を見逃す資産を保有することは意味がない。ビットコインは避難資産とは程遠く、リスク資産としてもその魅力は疑問視されている。

3. なぜビットコインが「デジタルゴールド」とならなかったのか

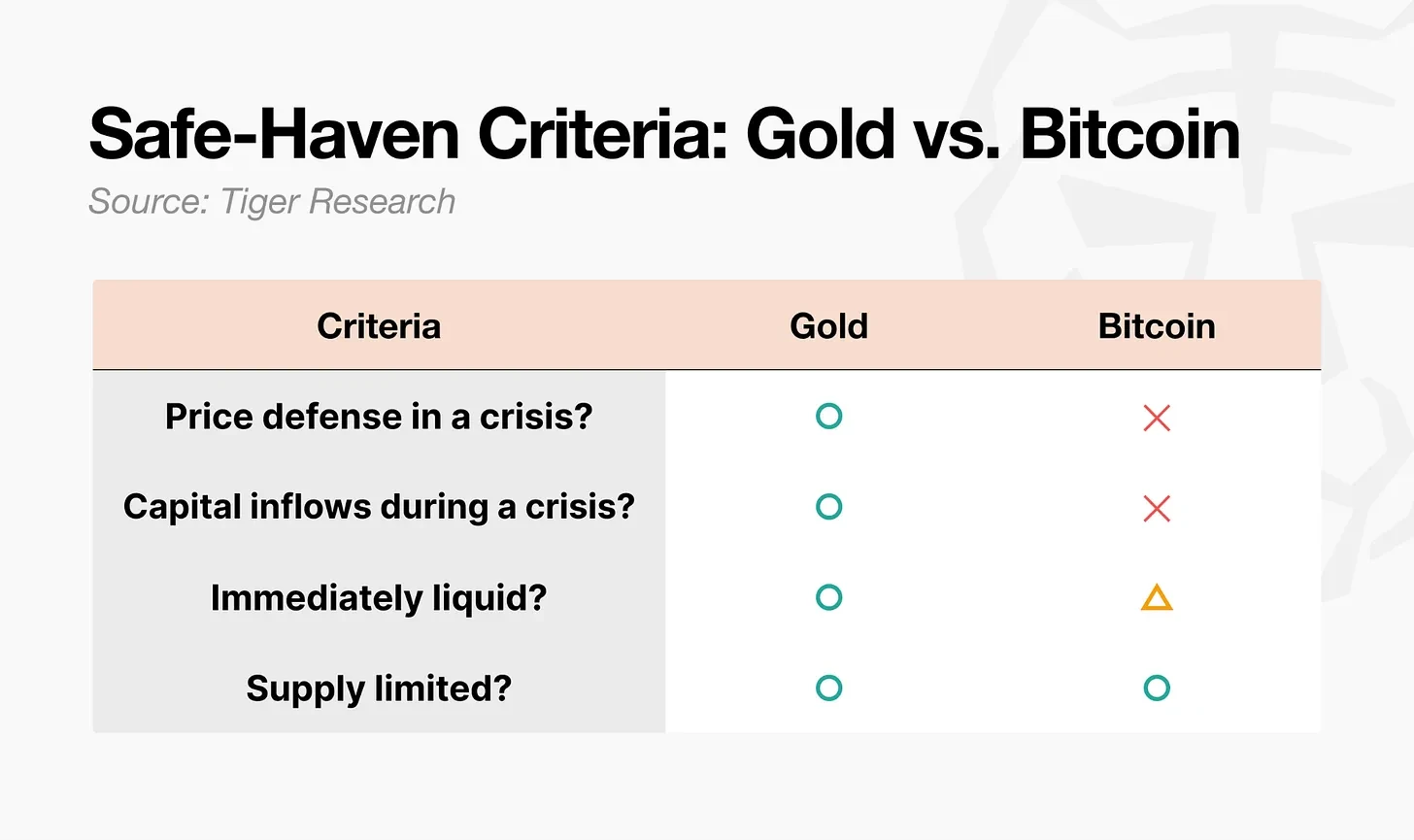

避難資産とは、価格が上昇する資産だけを指すわけではない。学術的には、極端な経済不況期に他の資産との相関性がゼロ甚至負の値に下がる資産を指す。重要なのは、危機におけるその反応が予測可能かどうかである。この基準で見ると、金とビットコインの差は明確である。

ゴールドはすべての4つの要件を満たしている。ビットコインは明らかに1つだけ、固定供給量を満たしている。流動性は条件付きである。残りの2つの要件は満たされていない。この差異は3つの構造的非対称性で説明できる。

- 市場構造の非対称性:金の実物需要が価格の下支えとなっており、その先物のレバレッジは低い。一方、ビットコインのデリバティブ取引高は現物取引高の約6.5倍であり、市場は24時間取引されているため、危機発生時にはまず売却される資産となることが多い。

- 参加者の非対称性:黄金危機期間の買い手は、中央銀行、年金基金、主権財富ファンドなどの忍耐ある資本であった。一方、ビットコイン市場の主要な参加者はレバレッジトレーダーやヘッジファンドであり、これらの資本は危機発生時に最も早く撤退する。

- 行動の非対称性の蓄積:「危機が訪れたときに金を買う」という行動パターンは数十年にわたり繰り返され、ついに固定化された。ビットコインには、同じような信頼を得るのに時間がかかる。

4. 安全ではないが、有用であることが実証されている

セキュリティの観点から見ると、ビットコインを「デジタルゴールド」と呼ぶのは難しいです。しかし、危機におけるその役割は疑いようがありません。

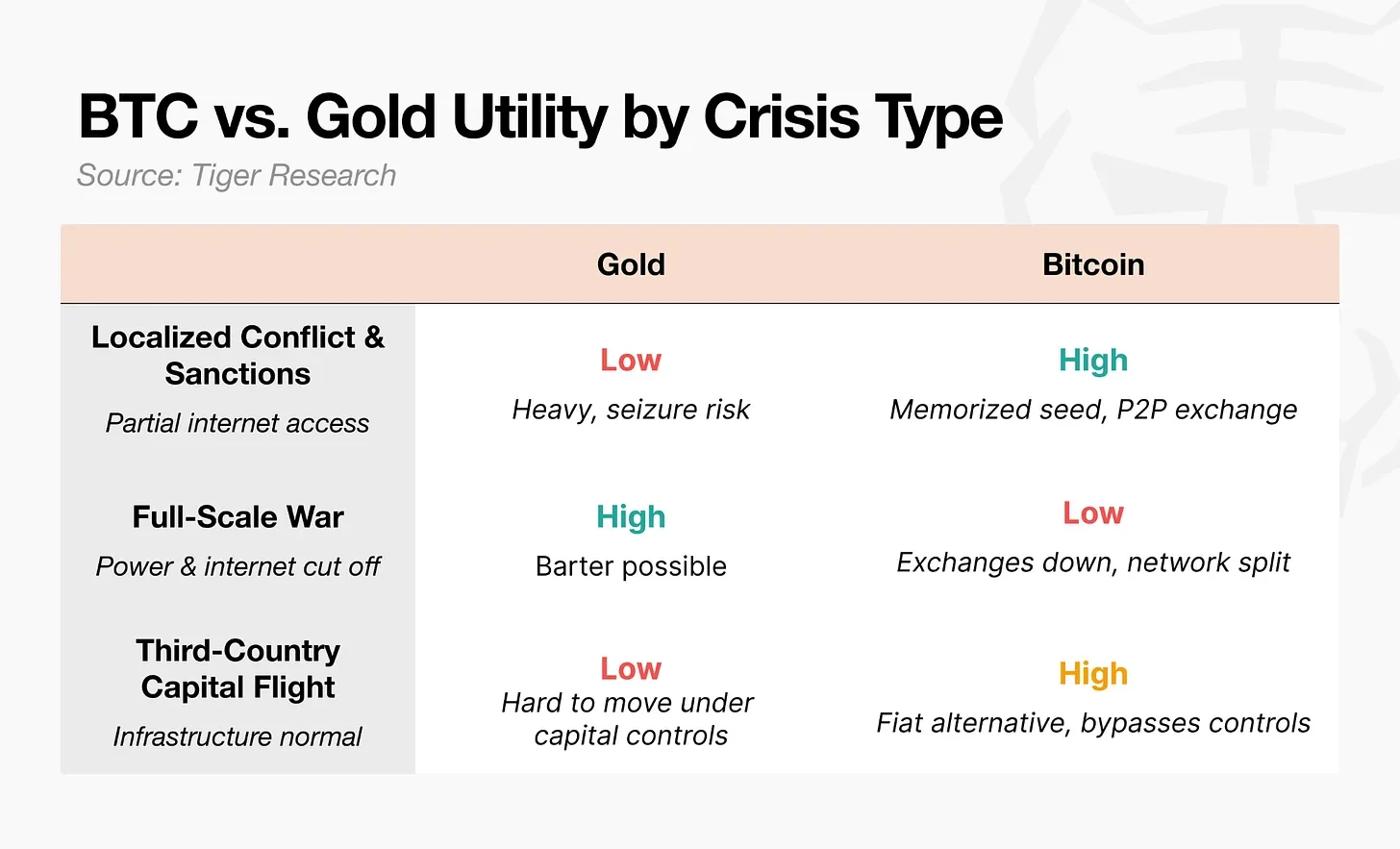

2022年のロシア・ウクライナ戦争の勃発後、ウクライナ中央銀行は電子振込を即座に制限し、ATM引き出しを制限した。銀行店舗は閉鎖され、一般市民は自身の預金さえ引き出せなくなった。一部の難民は、ビットコインのマニフェストキーを記録したUSBメモリを携えて国境を越えた。報告によると、彼らはポーランドに到着後、ビットコインATMやP2P取引を通じてビットコインを現地通貨に換金し、生活費を支払った。

国連難民高等弁務官事務所は、難民に安定通貨USDCを配布し、彼らがウェスタンユニオンの窓口で現地通貨に交換できるプログラムを開始した。2026年の「エピック・ファイア作戦」期間中、イラン最大の暗号資産取引所Nobitexの資金流出は空襲直後に700%急増した。

これらの事例は、人々が避難資産としてではなく、金融システムが機能不全に陥った際に機能するため、ビットコインに移行していることを示している。

金融分野では、「安全資産」とは、危機期間中に価格が安定する資産を指します。これは、危機期間中に利用可能な資産という概念とは異なります。ビットコインは戦時において送金や転送の機能的価値を提供しますが、自らの価格を保証することはできません。真に安全資産を構成するのは実用性ではなく、価格行動の予測可能性です。ビットコインは前者を備えていますが、後者を保証することはできません。

5. ビットコインの「次世代のゴールド」シナリオ

あらゆる危機において、ビットコインの動きはゴールドとは正反対である。国家も投資家も、それを「デジタルゴールド」として見なしていない。しかし、国境が閉鎖され、銀行が営業を停止した地域では、ビットコインの実用性は無視できない。この潜在能力を踏まえれば、この三大非対称要因が縮小すれば、「次世代のゴールド」への道が開かれる。

5.1 市場構造の転換

デリバティブの取引量は现货取引量の6.5倍に達し、毎回の危機で連鎖的な売却を引き起こしてきた。最近では、先物の未決済契約量が減少しており、価格発見メカニズムも现货およびETFへの移行を示している。しかし、真の試練は、次期牛市においてレバレッジ率が再構築されるかどうかである。

5.2. 参加者の移転

2024年の现货ETFの承認後、機関資本が流入し、ビットコインは主流の金融資産となった。しかし、これによりパラドックスが生じた:機関投資家がポートフォリオにビットコインを組み込むほど、リスク回避ムードが高まった際に、ビットコインは株式とともに売却されやすくなる。ビットコインのアクセス性は向上したが、その独立した価格変動性は失われた。これが金融化パラドックスである。

ゴールドETFも主流となっており、しかし危機時には「危機買い」として半世紀以上にわたって確立されたパターンにより、ゴールドの価格動向は株式とは逆になります。このパラドックスを打破するには、参加者の構成をレバレッジトレーダーから忍耐のある資本へとシフトさせる必要があります。

見落とされがちな変数の一つは、世代交代である。Z世代が真の財産を継承し管理し始めるとき、ゴールドは依然として彼らの親世代の避難先であり続ける可能性がある。この世代にとって最初の投資口座は証券口座ではなく、暗号資産取引所である。資産に初めて触れたのがビットコインだった世代にとって、危機が訪れた際には、本能的にゴールドではなくビットコインを選ぶかもしれない。このような参加者の変化は、機関の意思決定から始まるのではなく、世代間の行動の変化から始まるかもしれない。

5.3 行為の蓄積による転換

ニクソン・ショック後、ゴールドの「危機時の買い」パターンは約50年かけて形成された。ビットコインにも同じ時間がかかるだろうか?必ずしもそうではない。今回の米イラン対立は6回目のテストであり、結果はまたも同じだった:取引中に急落し、その後反発した。このパターンが繰り返されるたびに、人々は「下落するが、必ず反発する」という信念をますます強く持つようになっている。

より重要な変数はアルゴリズムである。現在、ビットコインの取引量の大部分はAIエージェントとアルゴリズム取引によって生み出されている。「危機時にビットコインを買う」という戦略がこれらのアルゴリズムに組み込まれている場合、このパターンは人間の行動の蓄積なしに形成される。この場合、信頼はコードの中に人間よりも先に構築される。

ビットコインは現在、「デジタルゴールド」ではありません。しかし、その既に実証された有用性を基盤として、市場構造、参加者構成、行動パターンが変化すれば、「次世代のゴールド」となる可能性があります。それはゴールドの複製ではなく、新たなカテゴリの誕生です。