タイトル:「テレグラムの『暗号会計学』:急増する収益の裏に隠れた純損失と4億5千万ドルの通貨売却騒動」

原作者:ゼン、PANews

最近、Telegramは投資家に向けられた財務情報によって再び注目を集めています。その情報によると、収入は増加しているものの、純利益は逆に減少しています。この変化の主な要因はユーザー数の成長率の低下ではなく、TON(Telegram Open Network)の価格下落によって資産価値の変動が「利益計算書に直接反映」されたためです。

4億5,000万ドル以上のTONトークンの販売により、外部からTONエコシステムとの利益関係と境界について再評価が求められるようになった。

TONの価格が低迷しているにもかかわらず、テレグラムの収入は急増しているが、それでも純損失を計上している。

FTの報道によると、2025年前半にTelegramは収益が大幅に増加しました。公認会計士による監査前の財務報告書によると、同社の前半期の収入は8億7000万ドルに達し、前年同期比で65%増加し、2024年前半の5億2500万ドルを大幅に上回りました。また、営業利益はほぼ4億ドルに達しました。

収入構造から見ると、テレグラムの広告収入は5%増加し、1億2,500万ドルに達しました。また、プレミアムサブスクリプションの収入は88%増加し、2億2,300万ドルに達し、前年同期のほぼ2倍に迫っています。これらの2つの収入源に比べて、テレグラムの収益増加の主な要因は、TONブロックチェーンと締結した独占的合意によるものです。この合意により、TONはテレグラムのアプリ内エコシステムにおける独占的なブロックチェーン基盤となり、テレグラムには約3億ドルの関連収入をもたらしました。

したがって、全体的に見ると、Telegram は昨年の上半期に、2024年に巻き起こったミニゲームブームによってもたらされた強力な成長を引き続き維持しました。2024年にはTelegramが年間で初めて利益を上げ、利益額は5億4,000万ドルに達しました。年間収益は14億ドルに上り、これは2023年の3億4,300万ドルをはるかに上回るものです。

2024年の14億ドルの収益のうち、約半分は同社がいわゆる「パートナーシップとエコシステム」から得たものであり、広告収入は約2億5,000万ドル、プレミアムサブスクリプションサービスからの収入は2億9,200万ドルとなっています。明らかに、テレグラムの成長は、有料ユーザー数の急増に加えて、暗号資産関連のパートナーシップによって得られる収益のおかげでもあります。

ただし、暗号資産の高いボラティリティにより、テレグラムにもリスクが生じています。2025年の上半期に約4億ドルの営業利益を達成したにもかかわらず、テレグラムは純損失が2億2200万ドルに上りました。内部筋によると、これは同社が保有するTONトークン資産の再評価を余儀なくされたためです。また、2025年にはアルトコイン市場が低迷し続け、TONトークンの価格も2025年を通じて下落し、最安値時には価格が73%以上下落しました。

4億5千万ドル分の出荷――それは利益の現金化か、それとも分散型理念の実行か

DAT(暗号資産)の価格が長期間低迷し、多くのDAT上場企業が浮動損失を抱えている状況に慣れている小口投資家たちは、テレグラム(Telegram)が仮想資産の価値下落によって損失を出していることについては、それほど驚いていない。それよりも、コミュニティが驚きと不満を感じているのは、FT(フィナンシャル・タイムズ)が報じた「テレグラムが大規模に売却を行った」という情報である。同社のTONトークンの販売収入はすでに4億5000万ドルを超えているという。この金額は、現在流通しているTONトークンの時価総額の10%以上に達している。

その後、TONの価格は継続的に低下し、Telegramが保有する大量のトークンを市場に放出する措置を取ったことから、TONコミュニティおよび投資家の一部から、「トークンを売却して利益を確定している」との疑念や、Tonの投資家を裏切ったという批判や議論が巻き起こった。

Nasdaqコード:TONXのTON財庫会社TONStrategyの理事会議長ManuelStotz氏の公開表明によると、Telegramが売却したすべてのTONトークンは4年間のステークルックアップが設定されている。つまり、これらのトークンは短期間のうちに二次市場で流通することはなく、即時の売り圧力にはならない。

さらに、Stotz氏は、テレグラム(Telegram)のトークンの主要購入者は、彼が率いるTONX社のような長期的な投資主体であると述べました。彼らがこれらのトークンを購入する目的は、長期保有およびステーキング(質入)にあると説明しています。Stotz氏が率いる米国上場企業であるTONX社は、TONエコシステムに特化した投資会社であり、テレグラムのトークンを購入する主な目的は投機的な取引ではなく、長期的な戦略的用途にあると述べています。

Stotz氏はまた、TelegramのTONトークンの純保有量は取引後、大幅に減少しておらず、むしろ増加している可能性があると強調した。その理由として、Telegramは一部の保有トークンを売却することでロック期間付きトークンの配布を受け、また広告収益分配などの事業を通じて継続的に新たなTON収入を得ているため、総合的に保有量は依然として高い水準を維持していると説明した。

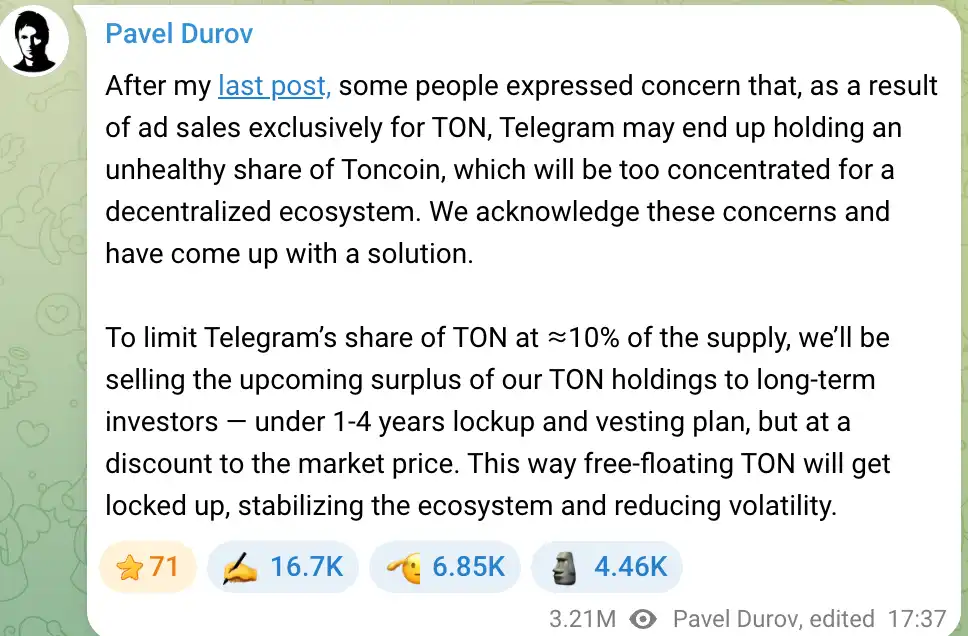

Telegramが長期的にTONトークンを保有するビジネスモデルは、以前から一部のコミュニティメンバーの懸念を引き起こしてきました。これは、会社がトークンの過半数を保有していることが、TONの分散性に悪影響を及ぼす可能性があるためです。Telegramの創設者であるパベル・ドゥロフ氏はこの懸念を非常に重く受け止め、2024年にはTelegramが保有するTONの割合を10%以下に抑えると表明しました。保有比率がこの基準を超えた場合、その超過分は長期投資家に売却され、これによりトークンのより広範な分散が図られるとともに、Telegramの発展資金の調達にもつながります。

Durov氏は、これらの売却が市場価格よりやや低い割引価格で行われ、ロックイン期間やストックオプションの付与期間が設けられることで、短期的な売り圧力を防ぎ、TONエコシステムの安定性を確保すると強調した。この計画は、TONがTelegramの手中に集中し、価格操作の懸念を引き起こすことを防ぎ、プロジェクトの分散型の理念を維持することを目的としている。したがって、Telegramによる通貨の売却は、単なる高値での売却による利益確定ではなく、資産構造の調整および流動性管理の一環と見なされるべきである。

注目に値するのは、2025年におけるTON価格の持続的な下落はTelegramの財務報告に減損圧力をもたらすものの、長期的にはTelegramとTONの密接な連携により、共に繁栄し合うもしくは損失を分かち合う状況が形成されているということである。

テレグラムは、TONエコシステムへの深くわたる参加を通じて、新たな収入源や製品の魅力的な要素を獲得したが、同時に暗号資産市場の変動による財務上の影響を受けることにもなっている。このように「両刃の剣」的な効果があるため、テレグラムがIPOを検討する際には、投資家がその価値を評価するうえで重要な考慮事項となる。

TelegramのIPO(新規公開株式)の見通し

財務業績の改善と事業の多様化に伴い、テレグラムの上場見通しが市場の注目を集めるようになった。同社は2021年より複数回にわたる社債発行を通じて、10億米ドルを超える資金を調達している。さらに2025年には17億米ドル相当の転換社債を発行し、ブラックロックやアブダビのムバダラなど国際的な著名機関投資家を惹きつけている。

これらの資金調達策は、テレグラムに資金を注入するだけでなく、IPO(株式公開)への準備と見なされています。しかし、テレグラムの上場への道のりは決して平坦ではありません。債務の取り扱いや規制環境、そして創業者関連の要因などが、IPOの進行に影響を与えることになるでしょう。

テレグラムには現在、2つの主要な社債が発行されています。1つはクーポン7%で2026年3月に満期を迎える社債、もう1つはクーポン9%で2030年に満期を迎える転換社債です。後者の17億米ドルの社債のうち、約9億5,500万米ドルは古い社債の返済に充てられ、残りの7億4,500万米ドルは会社の新規資金として使われます。

コール付き社債の特徴は、IPO変換条項が設けられている点です。この条項により、企業が2030年までに上場した場合、投資家はIPO価格の約80%で社債を換金または株式に転換できるため、実質的に20%の割引を受けることになります。言い換えれば、これらの投資家は、テレグラムが成功裏にIPOを実施し、それに応じて十分な評価額の上昇を実現する可能性を賭けているのです。

現在、テレグラムは2025年の債務交換を通じて、2026年満期の債券のうち大部分を早期返済または償還済みである。ドゥロフ氏は公開声明で、2021年の古い債務はほぼすべて返済済みであり、現在のリスクとは無関係であると述べた。また、テレグラムが5億ドル相当のロシア国債凍結の影響を受けていることについては、「テレグラムはロシア資本に依存していない。最近発行された17億ドル分の債券にはロシアの投資家は一切含まれていない」と反論した。

したがって、現在Telegramが抱える主な債務は2030年までに満期を迎える転換社債であり、比較的広い上場のタイムラグがある。しかし、多くの投資家は依然として、Telegramが2026~2027年ごろに上場を模索し、債務を株式に転換して新たな資金調達の手段を開くことを予測している。この機会を逃すと、企業は将来長期的な金利負担を背負うことになり、株式調達への転換の好機を失う可能性がある。

投資家がTelegramの上場価値を評価する際には、収益性の展望や収益化モデルについても注目している。Telegramの現在の月間アクティブユーザー数は約10億人、日間アクティブユーザー数は約4億5千万人と推定されており、その膨大なユーザー層は商業化の可能性を秘めている。ここ2年間で事業は急成長を遂げているが、Telegramは今なおそのビジネスモデルが持続的な利益を生み出せることを証明する必要がある。

良いニュースとしては、Telegramは現在、自社のエコシステムに対して完全なコントロール権を有しています。Durov氏は最近、会社の唯一の株主が自身であることを強調し、債権者は会社のガバナンスにかかわっていません。

そのため、Telegram は株主の短期的な視点に縛られることなく、一部の短期的な利益を犠牲にして、長期的なユーザーの忠誠心やエコシステムの繁栄を追求する可能性があります。この「遅延報酬」戦略は、Durov が一貫して取り組んできた製品哲学に合致しており、IPO(株式公開)プロセスにおいて投資家に成長ストーリーを語るうえでの中心的な要素となるでしょう。

ただし、強調しておくべきことは、IPO(新規公開株式の発行)は財務状況や債務構造だけに依存しているわけではないということです。ファイナンシャル・タイムズ(Financial Times)は、テレグラム(Telegram)の潜在的な上場計画が現在、フランスでドゥロフ氏に対する司法手続きの影響を受けており、この不確実性により上場スケジュールを明確にすることが難しいと指摘しています。また、テレグラムは投資家とのやり取りの中で、この調査が障害となる可能性があることを認めています。

クリックして律動BlockBeatsの採用情報を確認してください。

律動BlockBeats公式コミュニティへようこそ:

テレグラム購読グループ:https://t.me/theblockbeats

Telegram チャットルーム:https://t.me/BlockBeats_App

Twitter 公式アカウント:https://twitter.com/BlockBeatsAsia