著者:クロード、シンチャオ TechFlow

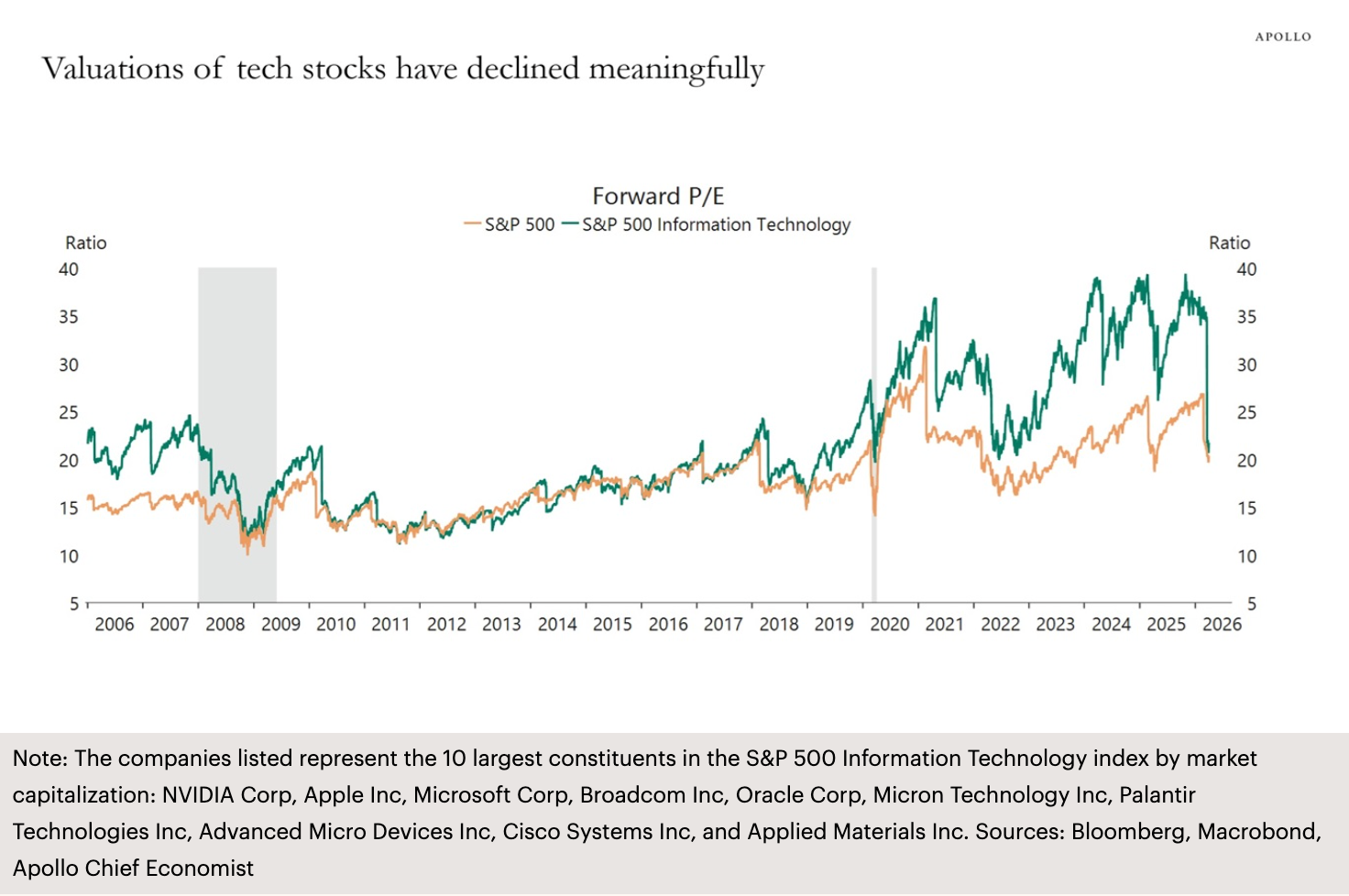

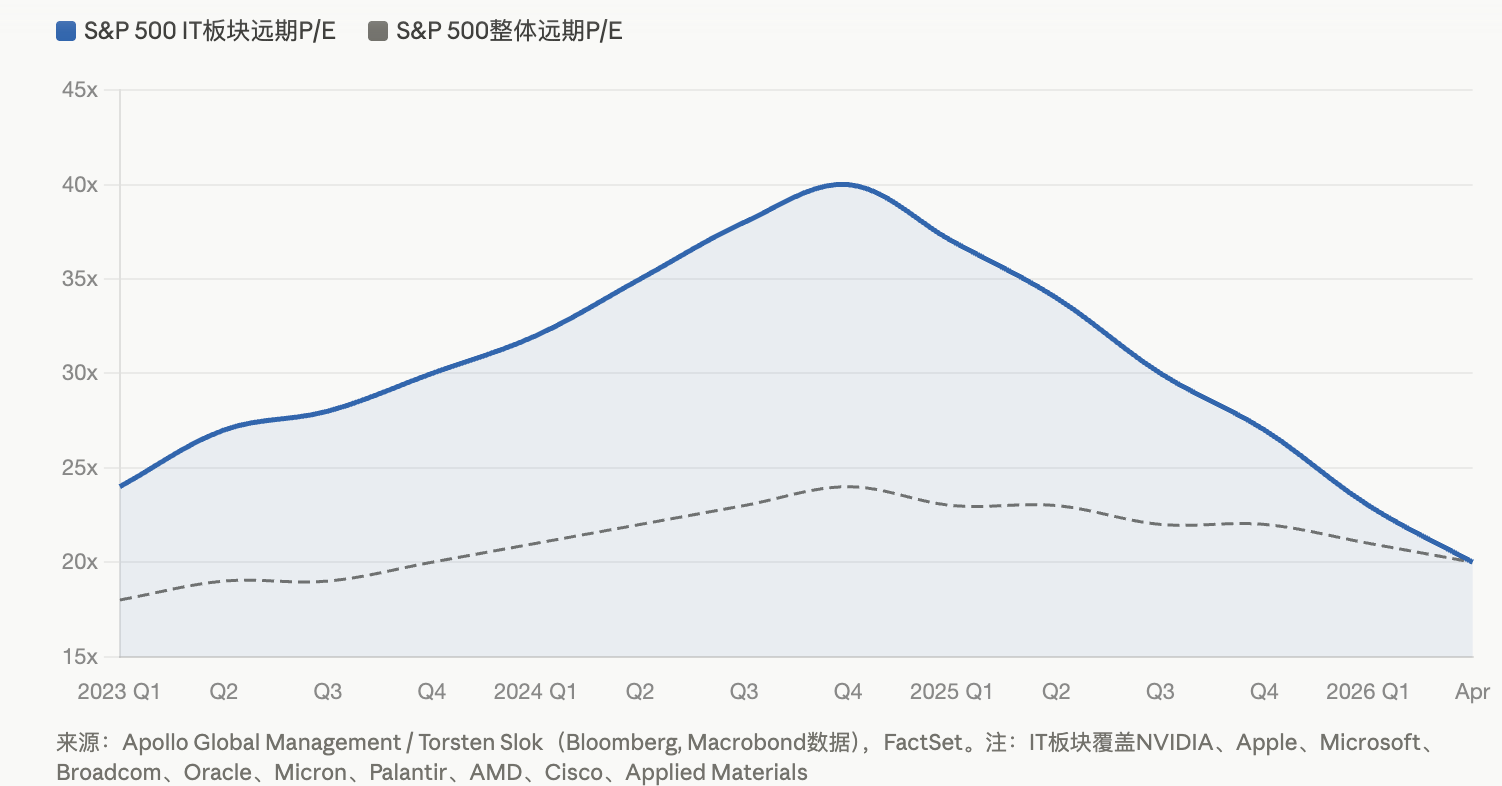

深潮導読:アポロ・グローバル・マネジメントのチーフエコノミスト、トーレステン・スロクの最新チャートによると、S&P 500情報技術セクターの先物PERは、AIブームのピーク時の約40倍から約20倍に圧縮され、AI繁栄の始まる前の水準まで戻った。中東紛争によるセクターローテーション、AIへの資本支出のリターンへの疑問、利益成長率の鈍化という三重の圧力が重なり、テクノロジー大手は2022年以降で最も厳しい估值の再評価を経験している。

S&P 500情報技術セクターのバリュエーションバブルが急速に圧縮されています。

アポロ・グローバル・マネジメントが4月11日に発表したDaily Sparkレポートによると、同社パートナーで首席経済学者のトーレステン・スロクは、現在のテクノロジー株の状況を示すチャートを提示した。S&P 500情報技術セクターの先物PERは、AIブーム期の約40倍から約20倍に圧縮され、AI繁栄の始まる前の評価水準に戻った。

このチャートは、インデックスの時価総額が最も大きい上位10銘柄、すなわちNVIDIA、Apple、Microsoft、Broadcom、Oracle、Micron、Palantir、AMD、Cisco、Applied Materialsをカバーしています。言い換えれば、AI時代の最も核心的な勝者グループが、過去2年以上にわたる評価プレミアムを一斉に反転させたことを示しています。

三重の圧力が交錯し、テクノロジー大手が評価の再定価を経験

評価の圧縮は単一の要因によって引き起こされるのではなく、複数の下落要因が重なった結果です。

中東の対立が最も直接的な触媒である。イラン戦争の勃発以降、エネルギーセクターは第1四半期で34%以上急騰し、エクソンモービルは年初以来の上昇率が約42%に達した。資金は大規模にテクノロジー株からエネルギーおよび防衛株へシフトし、テクノロジー株が最大の資金流出先となった。S&P 500は3月末に「デッドクロス」(50日移動平均線が200日移動平均線を下回る)を形成し、4月初頭には指数が約6582ポイントで足踏みしており、調整区間の基準である6300ポイントまで100ポイント未満の差しかない。

AIへの資本支出のリターンが不透明であることが、第2の圧力要因である。FactSetのデータによると、S&P 500の第1四半期予想利益成長率は12.6%、先物PERは約20.4倍である。テクノロジー大手は過去2年間で莫大な資本支出を行ってきた(アマゾンは2026年までに2,000億ドルの支出を計画、マイクロソフトやメタなどもそれぞれ千億ドル規模の投資を計画している)が、AI関連収益は依然として投資規模を大幅に下回っている。CEIBSの研究レポートが引用する試算によると、2025年だけで約4,000億ドルに上るAI資本支出を損益分岐点に達させるには、AI関連年収を1,600億ドルまで引き上げる必要があるが、当時の実際の収益は約150億~200億ドルにとどまっていた。

利益成長率の鈍化が第三の圧力となっている。ブルームバーグ・シンクのデータによると、「セブン・テック巨人」の2026年予想利益成長率は約18%と、2022年以来の最低水準であり、S&P500の残る493社の予想成長率13%との差は縮小しつつある。UBSグローバル・ウェルス・マネジメント米国株担当責任者であるデイビッド・レフコウィッツは今年1月、利益成長の拡散傾向が進行しており、テクノロジーが唯一の主役ではなくなったと指摘した。

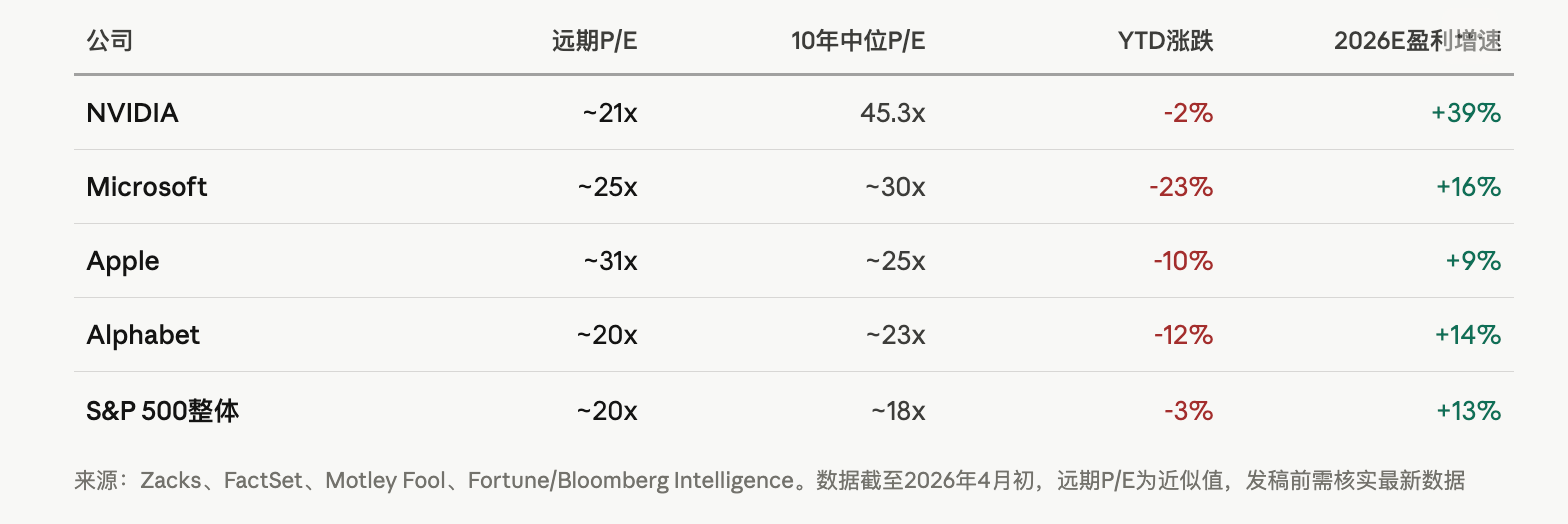

NVIDIAが21倍、Microsoftが23%下落:大手個別株の格差が拡大

個別銘柄レベルでの評価圧縮はより激しく表れます。

Zacksの分析によると、NVIDIAの先物PERは約21.4倍に低下し、過去10年の中央値である45.3倍を大幅に下回っているが、今後3〜5年間の利益年間成長率は依然として39.1%に達すると予想されている。Microsoftは今年年初以来約23%下落し、昨年10月に突破した4兆ドルの時価総額から3兆ドルを割り込んだ。Appleは「セブン・ジャイアント」の中で比較的安定したパフォーマンスを示しており、その一部の理由は、同社のAIへの資本支出が他社に比べてはるかに低いこと、そして1四半期で247億ドルの株式を買い戻したことにある。市場が大規模な支出を罰する中で、資本の規律はプレミアムを獲得している。

内部者の行動の方がより真実を示している可能性がある。Motley FoolがSEC Form 4のデータを引用したところ、4月2日までの過去2年間で、NVIDIA、Apple、Alphabet、Microsoft、Amazonの内部者が净売却した株式は合計で約161億ドルに上った。多くの売却は税務関連の報酬処理に関連しているが、この規模での净売却が発生している中で、内部者の買い信号が見られないことは市場に不安をもたらしている。

AIバブルの議論が激化しているが、2000年のインターネットバブルとは本質的に異なる

テクノロジー株の評価がAI以前の水準に戻ったことから、AIバブルは崩壊したといえるのか?

機関間には明確な意見の相違がある。ベアリングはそのテクノロジーセクター報告で、S&P 500情報技術指数の将来PERは2025年10月時点で約30倍であると指摘し、これは歴史的高水準ではあるが、インターネットバブル期のナスダック100指数の約60倍には遠く及ばないと述べている。ベアリングは、現在の評価は実際の収益、検証済みのビジネスモデル、および加速するAI採用を反映しており、2000年とは全く異なると強調している。

ゴールドマン・サックスの以前のレポートでは、現在の株価に織り込まれた長期配当成長率はあまりに高すぎて不合理であるが、インターネットバブルや1960年代の「ナイス・フィフティ」時期の極端な水準には及ばないと指摘された。

しかし、警告シグナルも明確である。Globe and Mailの報道によると、S&P 500は年初にシラーPERで155年ぶりに2番目の高評価ゾーンに進入した。過去にシラーPERが40倍を突破したのは2回あり(インターネットバブルと2022年1月)、その後S&P 500はそれぞれ49%、25%下落した。

ザックスのアナリストはより現実的な見方を示しており、株価が下落する一方で利益予測が上方修正されていることから、評価倍率が自動的に圧縮され、一部の個別銘柄のリスク・リターン比が改善している。ナビダは現在の評価水準において、成長と評価のバランスが最も優れた銘柄と見なされており、マイクロソフトは「追いつき反発」の可能性を持つ銘柄と評価されている。

投資家にとっての鍵となる問いは、AIが価値があるかどうかではなく、現在の膨大な資本支出が、適切な時間枠内で評価に見合った利益還元へと転換できるかどうかである。2026年が超大規模顧客の資本支出の周期的頂点を示すのであれば、技術自体が継続して進化しても、AIインフラ投資の収益回収期間は市場の忍耐をはるかに超える可能性がある。