スイスは2025年、ヨーロッパにおけるブロックチェーンベンチャーキャピタルの主要拠点として地位を確立しました。第11回CV VC Top 50レポートによると、ヨーロッパのブロックチェーン分野へのベンチャーキャピタル投資の47%がスイスの企業に投じられました。ヨーロッパの他のどの国も、この集中度には及びません。

報告期間中にCrypto Valley企業への総投資額は7億2800万米ドルに達し、前年同期比37%増加しました。資金はより少ない数の、しかしより大規模な取引に分散されています。CV VC はこの変化をエコシステムの成熟の兆しと解釈しています。

拡大よりも統合

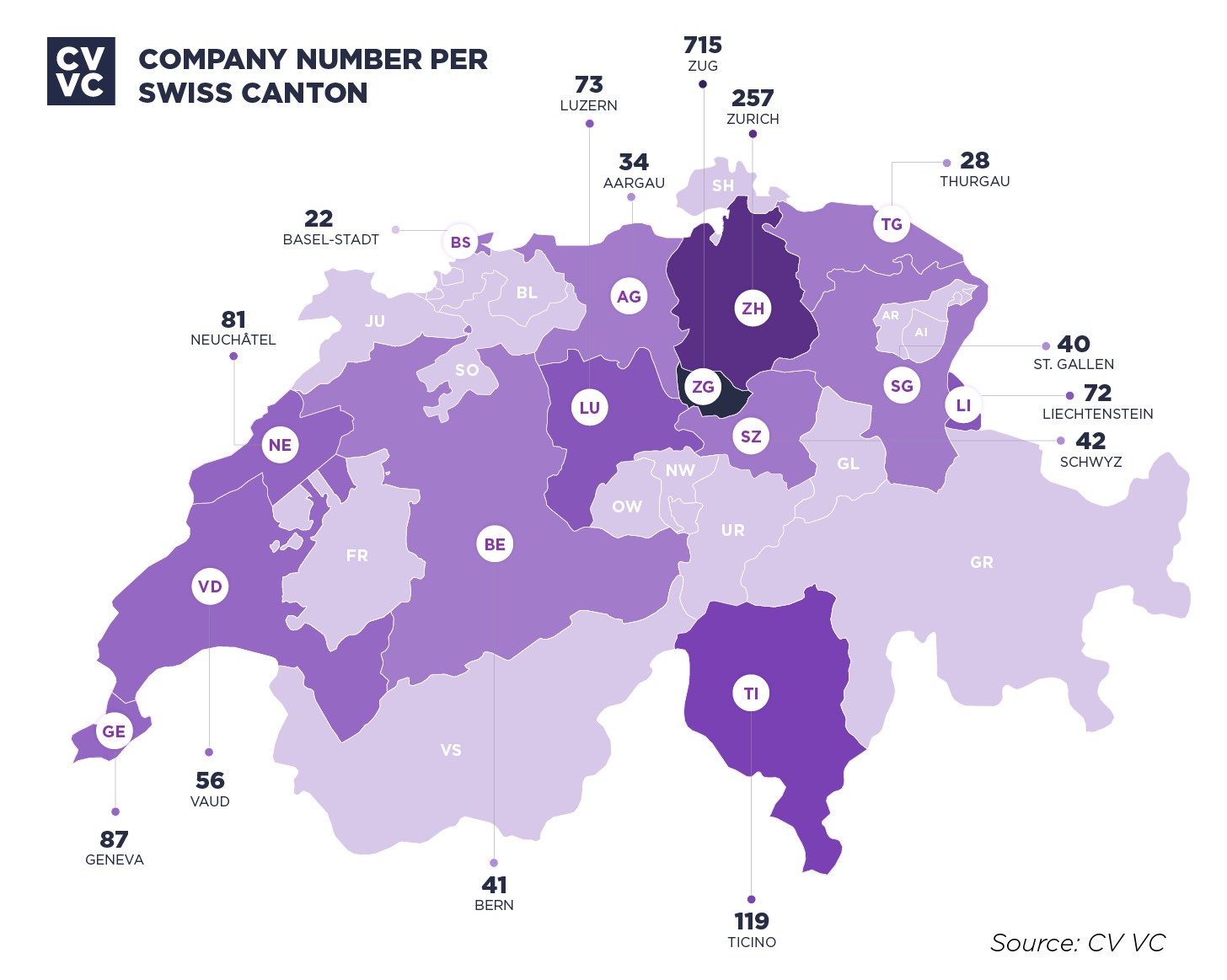

2025年末時点で、クリプトバレーには1,766社の活動中の企業が存在し、過去最高を記録しました。2020年と比較すると、134%の成長となります。しかし、前年比の成長率はわずか1%にとどまり、CV VCが第10版で報告した年間14%の成長率に比べてはるかに鈍化しています。

地理的な分布が際立っています。ツークは4社を失い、715社となっていますが、チューリッヒは264社から257社に減少しました。一方、ティチーノは15.5%増加して119社となり、GameFi、NFT、メタバースプロジェクトのハブとして位置づけています。リヒテンシュタインは72社、ジュネーブは87社、ルツェルンは73社でした。また、ヴァド州は56社を有し、顕著な存在感を示しています。

上位50社の合計評価額は4670億ドルに達し、その中には10社のユニコーン企業が含まれています。セクター別では、インフラソリューションが19%で最も高く、次いで金融サービスが18%、コンサルティングおよびテクノロジーサービスが17%です。その結果、純粋なトークンビジネスから基盤技術への注力が進んでいます。

大口注文、取引数は少ない

今年最大の単一取引はTON財団に決定しました。2025年3月20日、Telegramエコシステムから生まれたこのプロジェクトは、約4億ドルを調達しました。主要投資家には、Sequoia Capital、Ribbit Capital、Benchmark、Kingsway Capital、Draper Associatesが含まれます。この資金調達はトークンベースであり、Telegramの10億人以上のユーザー向けの決済インフラ構築を目的としています。その結果、単一の取引が年間投資総額の半分以上を占めました。

その背後で、シグナム銀行は5800万ドルの戦略的成長ラウンドを実施しました。このラウンドは2025年1月14日にフルグール・ベンチャーズが主導して終了し、株式評価額は10億ドルに達し、スイスの暗号資産銀行としてユニコーン企業の地位を獲得しました。シグナムは、60カ国以上にわたる1700人以上のクライアントのために約50億ドルを運用しています。また、20以上の銀行向けに規制された暗号資産サービスを提供するB2Bプラットフォームも運営しています。

他の複数の重要なラウンドは複数のセクターにまたがりました。M^0は、Polychain CapitalとRibbit Capitalが主導するシリーズB資金で4,000万ドルを調達しました。Impossible Cloud Networkは4億7,000万ドルを超える評価額で3,400万ドルを調達しました。さらに、CratD2Cは3,000万ドル、Validation Cloudは2,100万ドル、Octraは2,000万ドルで終了しました。Yieldbasisは1,800万ドル、Townsは1,400万ドル、Chronicleは1,200万ドルを調達しました。注目すべきことに、Sequoia、Benchmark、Ribbit、Polychainなどのグローバルトップクラスの投資家が、スイスのエコシステムで複数回関与しています。

"欧州のブロックチェーン投資のほぼ半分が今やクライプトバレーに流れ込んでいます。私たちが観察しているのは、インフラ、金融、およびその他の将来の技術との収束に焦点を当てた成熟したエコシステムです。" - Mathias Ruch、Founder and CEO、CV VC

に初のBitcoin ETFを申請")

成長市場からインフラハブへ

前年の報告書と比較した際の物語の変化は顕著である。2025年には、CV VCは成長数値を「競争にもかかわらず」という条件付きで提示していた。当時、同社は規制の不確実性、承認プロセスの長期化、アジアおよび中東からの圧力を障害として挙げていた。2026年の報告書では、この視点が逆転している。企業数ではなく、今や引き寄せた資本の質が中心的なテーマとなっている。

広範なヨーロッパの比較において、スイスは全セクターにおけるVC投資額の絶対値で4位です。英国が230億米ドル以上で首位、次いでフランスが約85億米ドル、ドイツが約84億米ドルです。しかし、人口当たりではスイスがトップです。ブロックチェーン分野に限定すると、この比率は逆転し、ヨーロッパのベンチャーキャピタルの47%がCrypto Valleyに流入しています。一方で、スイスはドバイ、シンガポール、その他のブロックチェーン企業を積極的に誘致する管轄区域からの立地競争に直面しています。

政治的支援も強化されています。ツーク州は、ルツェルン応用科学大学およびツークブロックチェーン研究機構と協力して、"Blockchain Zug - Joint Research Initiative"を立ち上げました。このイニシアチブは5年間で3,935万スイスフランを投じ、研究基盤の定着を目指しています。そのため、Crypto Valleyは欧州のブロックチェーンインフラ拠点として、拡大から統合への重点移行を進めています。