著者:Odin

翻訳:深潮 TechFlow

深潮ダイジェスト:世界中のベンチャーキャピタリストは「プロジェクトではなく人を投資せよ」と叫んでいるが、シカゴ大学のデータは残酷な真実を明らかにした:投資家が最も悪い判断を下すのは、創業者の学歴に過剰に依存するときである。

この学歴崇拝は、毎年業界に数億ドルの損失をもたらしている。より皮肉なことに、本当に人を投資するティールやYCは、履歴書ではなく、起業家とそのアイデアが形成する複合的な全体を重視している。暗号資産投資家にとって、これは単に有名大学のバックグラウンドをパターンマッチングする機関に注意を払うべきであることを示している。

昔、シャクリー半導体の8人の研究者が、サンフランシスコの若い銀行家、アーサー・ロックのオフィスを訪れた。この「反逆の8人」は、競合企業を設立したいと提案した。ロックは、彼らに見られる、才覚あるが発揮の場を失った特別な怒りを感じ取り、資金調達を手助けし、フェアチャイルド半導体を設立した。この会社は、シリコンバレーの種をまいたと広く認識されている。これが、ロックがチームの最初の信者として、最初の現代的ベンチャーキャピタリストとなった物語である。

ロックは、人材を支援することがベンチャーキャピタルの核心であるという信念を数十年にわたり貫いてきた。彼は、優れた経営チームであれば、現在の市場から飛び出しても機会を見出せるものだとよく語る。

彼の同業者は異なる見解を持っていた。クライナー・パーキンスのトム・パーキンスは技術に注目し、それが特許取得済みかどうか、代替品に対して明確に優れているかどうかを尋ねた。一方、フェアチャイルドでマーケティングを経験した後、セコイアを設立したドン・バレンタインは市場に夢中だった。1980年代半ば、セコイアがシスコへの早期投資を検討した際、多くの同業者はそれを拒否した。創業チームは弱いと見なされていたが、バレンタインは依然として投資した。その理由は、ネットワーク市場が非常に巨大であり、平凡なチームでも大量の機器を販売できるからだった。

この三人はアメリカのベンチャーキャピタルの三つの異なる哲学を生み出したが、ロックが文化戦争で勝利した。「ベンチャーキャピタルは人間のビジネスである」は、優れたスローガンであるだけでなく、起業家を物語の中心に置いた。起業家に資本を売り込む際、これが彼らが聞きたい内容である。

でも、本当にそんなに簡単でしょうか?「人のビジネス」とは、実際にはどのようなものなのでしょうか?

規範的従属

現在、ほぼすべてのベンチャーキャピタルがファウンダー・ファーストを掲げています。

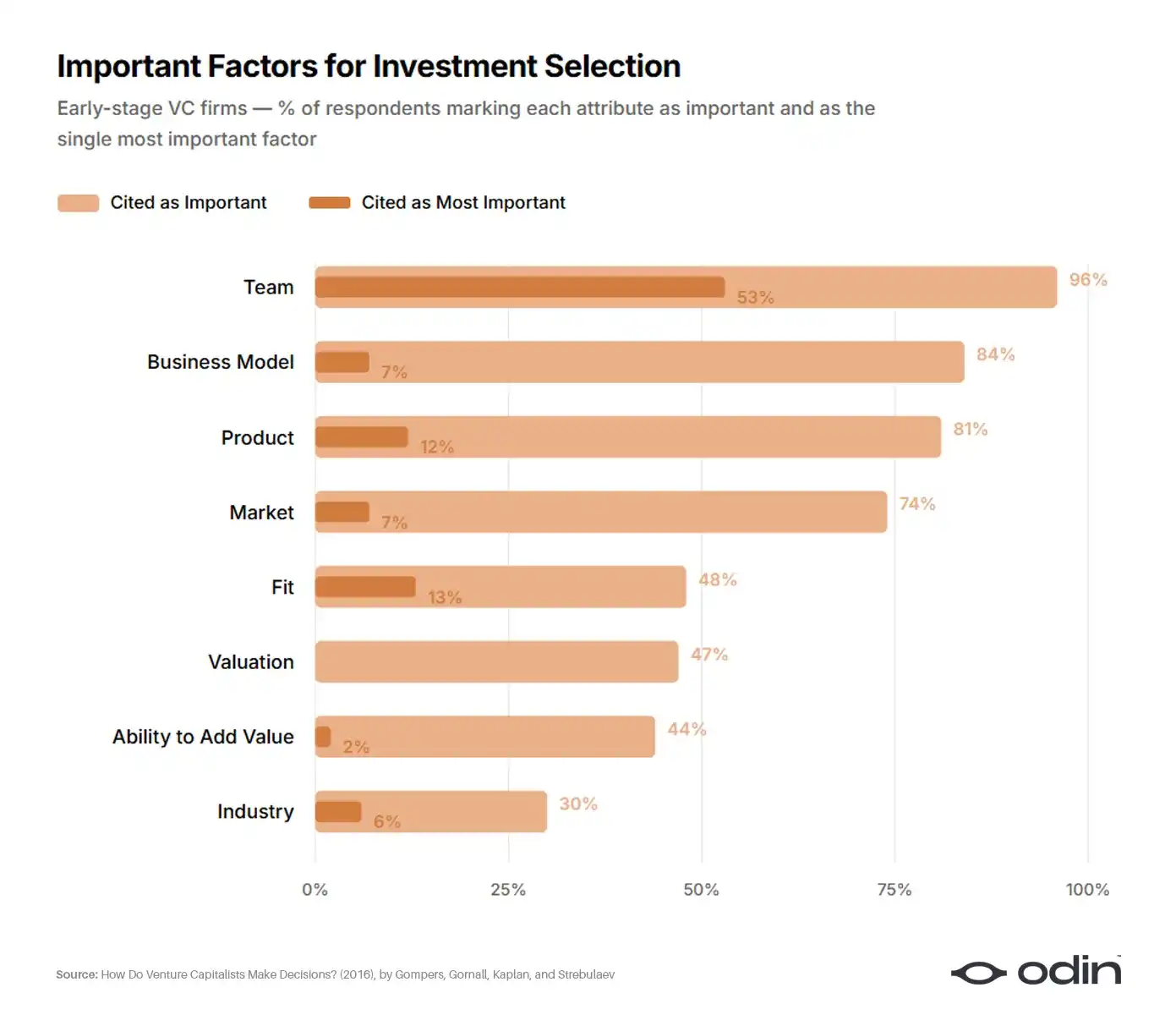

2016年、4人の経済学者(ポール・ゴンパーズ、ウィリアム・ゴーナル、スティーブン・カプラン、イリヤ・ストレブゥラエフ)は、681社の885人のベンチャーキャピタリストを調査し、彼らがどのように意思決定を行っているかを明らかにした。この研究は業界の意思決定について最も徹底的な分析であり、パーキンスとバレンタインの哲学に決着をつけるかのようである。

早期の回答者の約53%が創業者を取引選択における最も重要な単一要因と挙げました。ビジネスモデルと製品(パーキンスの従来の分野)は約10%が選択し、市場と業界(バレンタインの関心事)は約6%が選択しました。残りは評価、ファンドとの適合性、および投資家自身の付加価値創造能力に分散しています。

96%(92%)のベンチャーキャピタル企業がチームを重要な要素と認識し、56%(55%)がチームを成功(失敗)の最も重要な要因と見なしている。チームはすべてのサブサンプルにおいて最も重要であるが、初期段階およびIT関連のベンチャーキャピタルにおいて特に重要である。

——『リスク投資家はどのように意思決定するか?』、Gompers、Gornall、Kaplan、Strebulaev

調査の他の回答を確認すると、9%の投資家がいかなる財務指標も使用していないと認めており、この割合は初期投資家では17%まで上昇している。このような定性的判断に大きく依存する業界であるにもかかわらず、判断基準や結果の追跡方法について検討されていないのは不思議である。

残念ながら、答えは依然としてあいまいな約束です—「最高の創設者」に投資するというだけで、それが何を意味し、なぜそうなのかを説明していません。

研究結果は、ベンチャーキャピタリストが自らの意思決定プロセスを振り返る能力に劣っていることを示している。制御された実験において、考慮する情報量を大幅に減らしても、ベンチャーキャピタリストは自らがどのように意思決定したかを深く理解していない。

——《洞察の欠如:ベンチャーキャピタリストは本当に自らの意思決定プロセスを理解しているのか?》、アンドリュー・ザチャラキスおよびG・デール・マイヤー

したがって、創設者優先のベンチャーキャピタルアプローチは、偏見や学歴主義に染まった怠惰な思考の流行を生み出した。これは、業績の低下や頻発する不正および不注意のスキャンダルとして現れている。

10億ドルの盲点

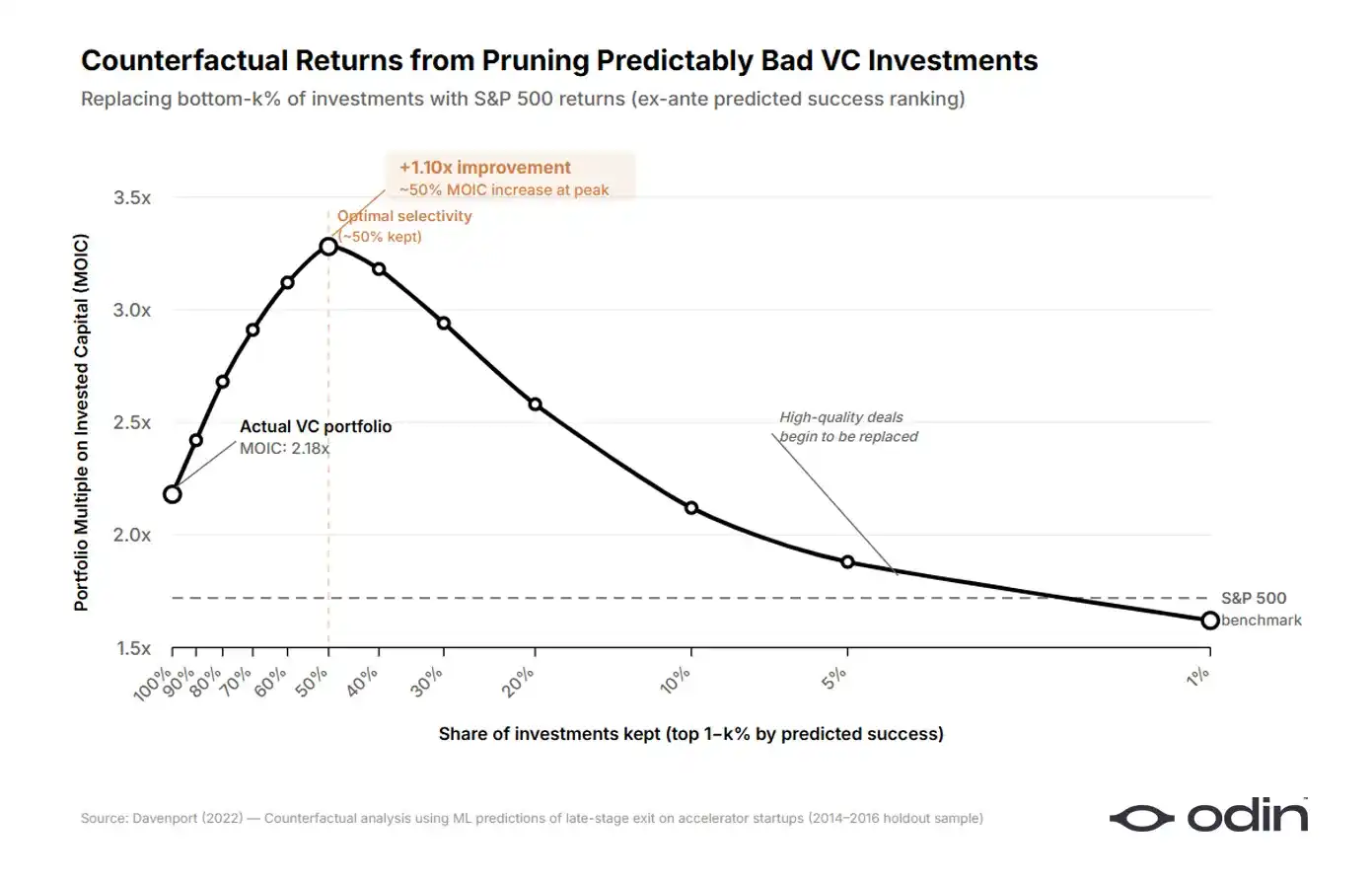

2022年、シカゴ大学ブース・スクールの経済学者Diag Davenportは、この過度な単純化された態度が業界に与えた損失に価格を付けた。

ダベンポートは、90億ドル以上の約束資本を代表する16,000社以上のスタートアップ企業のデータセットに基づいて機械学習モデルを構築しました。彼は、投資家が意思決定の際に利用可能な情報のみでモデルを訓練し、次のような質問をしました:ベンチャーキャピタリストが実際に行った投資のうち、どれだけの割合が、同じ資金を標準的な公開市場の代替品に投資していた場合よりも劣っていたことを事前に識別できたでしょうか?答えは、約半分です。

ダベンポートは、最悪の半分の投資を除外し、資本を公開市場のオプションに再配分することで、ベンチャーキャピタルのリターンがサンプル内で7〜41%ポイント向上したことを発見しました。彼が分析したデータでは、これは9億ドル以上に相当する回避可能な損失を意味します。外部オプションに対する劣化コストは、スプレッドで約1,000ベーシスポイントです。

ダベンポートは、どのスタートアップが最良の投資になるかを予測するアルゴリズムと、どのスタートアップが最悪の投資になるかを予測するアルゴリズムの2つを並列で訓練した。彼が各モデルが依存するシグナルを比較したところ、奇妙なパターンが現れた。良い結果に基づくアルゴリズムは製品の特徴に依存していたのに対し、悪い結果に基づくアルゴリズムは創業者のバックグラウンドに強く依存していた。投資家が良い判断を下すとき、彼らはアイデアをより丁寧に見ている。一方、悪い判断を下すとき、彼らはチームをより丁寧に見ているようだ。

過剰な重み付けをテストするために、ダーヴェンポートは創業者の教育データのみを使用した別モデルを構築し、完全なモデルでは同様に有望に見える2つの企業が、教育のみのモデルでのパフォーマンスの違いにより、異なる投資結果を得るかどうかを問いかけた。モデルは、投資家が教育を系統的に過剰に重視していることを示しており、特にその後のパフォーマンスが最も悪かったスタートアップにおいて、その傾向が最も顕著であった。

投資家は、創設者優先の世界モデルが正しいと確信しているようである。これは、投資家が予測的な特徴を無視し、フィードバックループが常に注意されず、学習されることもない状態が継続することを促す可能性があり、これはHannaら(2014)が提示したモデルと証拠と一致している。

——《予測可能な悪い投資:ベンチャーキャピタリストの証拠》、Diag Davenport

ダベンポートの論文は、投資家が浅層的な創設者属性を過剰に重視することで、予測可能な悪い投資(見落としの誤り)と予測可能な機会の損失(見落としの誤り)を生み出しているという、類似の結論に達する研究の一部である。

これは構造的な説明である;ベンチャーキャピタルにおける「成功」は、遠い出口よりも増資によってより容易に測定される。投資判断が単なるチェックリストの作業になると、資金調達の摩擦は低下する。

業界はいつの間にか、資本調達能力自体が理想的な創業者特性であるという論理を再帰的に受け入れるようになった。投資家たちは、次ラウンドの資金調達に最も可能性が高い創業者のプロトタイプにパターンマッチングを始め、そのプロトタイプが資金を調達しやすくなり、パターンが強化された。その結果、リターンの質は全体的に低下し、資本のスピード(および手数料収入)は加速した。

この循環は、経済学者ダニエル・カーネマンによって説明されており、彼は、単純で一貫した考えが適切なインセンティブと一致する場合、複雑な専門家であっても、それが明らかに悪い結果をもたらしても、誘惑されると述べている。

私たちの失敗の統計的証拠は、特定の候補者に対する判断の信頼を揺るがすべきだったが、そうならなかった。それは予測を控えめにすべきだったが、そうならなかった。私たちは一般的な事実として、私たちの予測はランダムな推測とほとんど変わらないことを知っているが、それでも各特定の予測が有効であるかのように感じ、行動し続けている。

——《目を離すな!自信の危険》、ダニエル・カーネマン

優秀な投資家のパラドックス

これは興味深いパズルを生み出します。データは、過剰に創設者を重視することが、特にパフォーマンスが最悪の取引においてより悪い投資判断をもたらすことを示しています。しかし、業界で最も成功した企業のいくつかは、最も積極的な創設者優先のアプローチを取っています。

ファウンダーズ・ファンドは、他の人が前向きになる前に、20年間にわたり異色の人々を支援してきました。ピーター・ティールは、大学の学位を持たない若手起業家を対象としたティール・フェローシップも設立し、それは信じがたいほどの成功物語を生み出しました。

Y Combinatorは、優れた創業者を識別することを前提に20年間運営されてきました。実際、このプログラムは、ベンチャーキャピタルにおける学歴主義を減らすために、投資家に代替のシグナルを提供することが証明されています。

もし創業者優先の思考が系統的な病理であるなら、最もこれを重視する企業が最も劣悪な成績を示すべきである。しかし、実際にはそれらが最も優れている。

答えは実は非常に単純です。優れた投資家が「ファウンダーを優先する」と言うとき、彼らの意味は業界全体の表面的な解釈よりもはるかに複雑です。

偉人誤謬

創始者を成功の予測可能な特性のリストに簡略化したいという願望は、偉人理論の現代的な表現である;歴史は天生の優れた個人によって形作られると信じ、成功そのものがこれらの特性をどのように鍛え上げるかを無視している。

業績が優れた成功企業か?リーダーは遠見を持ち、魅力的で、優れたコミュニケーション能力があるように見える。低迷している企業か?同じリーダーはためらったり、誤導的だったり、甚至傲慢に見える。

——『光环效应』、フィル・ローゼンツヴァイグ

たとえば、イーロン・マスクのような実業家は、その幅広い分野における流暢さ、規律性、確信性に関する多くの物語を通じて、ハードテックの創業者に対する投資家の期待を形作ってきました。そのため、投資家たちは初めからそのような資質を持つ創業者を求めていますが、マスクが時間とともにこれらの特性を育んできたことを理解せず、他の人々が同じように成長する機会を奪っているのです。

ハーバードの中退生であるマーク・ザッカーバーグへのティールの投資も考慮すべきである。今日では、これはティールが優れた創業者を早期に見抜く能力の例としてよく引用される。しかし当時の記録によれば、ティールはFacebookそのもの、初期の牽引力、そしてザッカーバーグがオンラインアイデンティティの問題を特定の方法で定式化した選択に引きつけられたのである。

ザッカーバーグが花のデリバリーのスタートアップをやっていたとしたら、ティールは彼に何を認めるだろうか?想像しづらい。ティールが探していた魔法は、大学のソーシャルネットワークがどのように機能すべきかという考え、そしてザッカーバーグがすでにそれに与えた特定の形態である。

確かに、Andrew Ross Sorkin のDealBook会議で、Peter Thiel は起業家をどのように評価するかについて質問され、その回答はFacebookの事例と一致していた。

私はアイデア、ビジネス戦略、技術を人からあまり分離しません。これらはすべてある種の複雑なパッケージトランザクションです。

——ピーター・ティール、Founders Fund共同創設者

彼は、創設者が研究しているアイデアの質を評価せずに創設者の質を評価することはできないと述べた。彼は、創設者がそれをどのように形作っているかを理解せずにアイデアを評価することはできない。両者は分離できない。

解決すべき問題

学術界でも、補完的な議論が展開されてきた。2022年に『商業起業設計ジャーナル』に掲載された論文で、ストックホルム経済大学とミラノ工科大学のマッティア・ビアンキとロベルト・ベルガンティは、起業が常に問題解決の活動として系統的に誤解されてきたが、実際には主に問題発見の活動であると主張した。

彼らのフレームワークにおいて、創業者が最も重要な創造的行為は、解決に値する問題を特定し定義することである。その他のすべて、たとえばピッチデッキ、市場参入計画、製品ロードマップなどは、この初期定義の質に由来する。

問題を単なる発見ではなく、設計行為として捉えることは、設計実践の潜在的影響を広げる——創造的な解決策の生成から、創造的な問題そのものの生成へと拡張する。推測的な方法で問題を再定義することは、非従来的な問題の表現が予期せぬ解決経路を開くため、画期的なイノベーションのもう一つのレバーである。——Bianchi および Verganti、『デザイナーとしての起業家:解決に値する問題としての設計』

このフレームワークが正しいならば、騎手と競馬の対立という核心的な二分法は誤りである。創業者を評価するには、彼らが取り組もうとしている問題と、その問題を理解するために用いた特定のフレームワークを確認すべきである。アイデアは孤立して評価できない。なぜなら、それは創業者が10年後の世界の姿について抱く信念の物質的表現だからである。両者は互いに補完し合い、それらを分けて評価すると主張する投資家は、両方をうまく評価できないだろう。

彼らの実から、あなたは彼らを知ることができる。

Spark CapitalのNabeel Hyattは、この組み合わせアプローチをうまく表現しました。本物の実行者と、多くの条件を表面上満たしているだけの起業家をどのように見分けるかという質問に対して、彼の答えは予想外に率直でした。

私たちが販売が上手な詐欺師と真の実行者を区別する方法は、彼らが実際に作り出したものを見ることです。私は、製品やウェブサイトを見て、「この人は1500万ドルの小切手をもらうべきだ」と評価したことは一度もありません。製品を見て、その製品を通じてその背後にある人物を理解します。」——Nabeel Hyatt、Spark Capital 普通パートナー

製品は創業者の野心の現れであり、彼らの判断力、優先順位、そして解決を選んだ問題を深く反映しています。

「私は投資家です」と言うが、製品を丁寧に調査しない投資家は、浅薄なモデルや魅力・個人的な魅力に投資しているだけである。これらは、予測可能な悪い投資を生み出す確実な習慣である。

サム・アルトマンは2016年、キース・ラボイスのコスラ・ベンチャーズの会議で、自分の応募者選別のヒューリスティックを少し異なる言葉で述べた:

私たちが探す最も見分けが難しい特性は、決意です。その中には、ビジョンの明確さ、コミュニケーション能力、そしてアイデアの非自明な優れた点など、私たちが注目するいくつかのテーマがあります。これらは非常に丁寧に検討します。これらは常に正しく判断できるわけではありませんが、通常は十分なデータを得ることができ、決意ほど判断が難しいわけではありません。」——Sam Altman、Y Combinator 前社長

彼は創業者の素晴らしい点について述べたのではなく、アイデアの素晴らしさについて語った。そのアイデアは「自明でない」と限定されており、これは創業者が新規な問題を選んだことを示している。また、ビジョンの明確さも重要で、これは彼らがその問題をどのように認識し、説明するかを示している。もちろん、このプロセスに向けた彼らの決意も含まれる。

ビアンキとベルガンティの言葉を借りれば、彼は解決に値する問題を扱う設計者としての創業者である。

一滴の水の中に、すべての海を

投資家が「彼らの投資家」と言うとき、それは二つの意味を持つ可能性があります。

最初のタイプは、創設者が何に時間を費やすかよりも、出身、経歴、魅力、過去の資金調達成功などの属性の方がより強いシグナルを送ると信じるものです。本質的には、創設者はランクを積み重ね可能な代替可能な商品であるという考えです。これは、Davenportのデータによって最も直接的に反論されるバージョンです。

もう一つの、より珍しいバージョンは、評価対象が人間とアイデアの独特なアルケミー的な混合物であると信じることです。投資家の役割は、問題の選定、解決策の形、チームの性格という全体像を組み立てることです。そのとき初めて、彼らは目の前にある機会を完全に捉えることができます。

両者は同じ語彙を使用しているため、混同されやすいです。両方とも、支援者と人間の可能性を称える言葉で表現されています。一方は怠惰であり、業界の規範によって十分に報われています。他方は困難で、しばしば誤解されますが、明らかにより高品質な投資への道です。

論点は、投資家が定性的チーム分析を放棄してPerkinsやValentineの方法に戻るべきだということではない。結論は、チームが彼らが何をしているかという文脈から切り離して効果的に評価することはできないということであり、それを試みることが投資家が問題のあるパターンマッチングに陥る原因である。

したがって、スタートアップの基本単位は、創業者でもなく、アイデアでもなく、両者の統一体である。ベンチャーキャピタリストは、十分な距離を保ちながら両方を同時に見据え、それらを一つの単一の实体として評価しなければならない。

騎師か賽馬かという古い問題にこだわるのではなく、投資家の仕事はケンタウルスを識別することである。

注:2009年の論文は、IPO時に経営チームやコア製品を変更した企業の数を分析することで、企業評価においてアイデアに重点を置くことの実証的根拠を提供した。しかし、これはVCが上場前に新規経営陣を導入していた時期をカバーしており、現在では関連性が薄れているようである。

Odinを使って、モバイルであなたのベンチャーキャピタル会社を運営してください。