著者| スドヒール・チャヴァ、フレッド・フー、ニキル・パラードカー

出典 | JFQA

コンパイル | イェン・ズリン

一、はじめに

2009年にビットコインが登場して以来、暗号資産市場は急成長を遂げています。この期間中に、ブロックチェーン(分散型のデジタル台帳)上に作成される数千種類の暗号通貨が次々と登場しました。これらのトークンはさまざまな資産やユーティリティを表すことができます。有名な例であるビットコインやイーサリアムは主に交換手段や価値保存手段として使われますが、他の暗号通貨はブロックチェーンプラットフォーム上の特定の製品やサービスへのアクセス手段として使われたり、物理的およびデジタルな資産の所有権を表すためにも使われています。市場の拡大に伴い、消費者の関心も高まり、米国では20%以上の成人が暗号通貨への投資、取引、または利用経験がある(CNBC, 2022)と報告されており、世界中で暗号資産投資家は約5億8,000万人いると推定されています(Crypto.com, 2024)。

個人投資家による暗号資産への投資家層は顕著に増加しているものの、ブロックチェーンの匿名性の性質により、これらの投資家の特徴に関する直接的な証拠は限られている。一方で、暗号資産投資家の急増は政策立案者に懸念をもたらしており、特に暗号資産市場の極めて高い変動性が問題視されている。たとえば、暗号資産市場全体の時価総額は2021年11月に約2.8兆ドルに達したが、その後2022年6月には1.2兆ドルまで下落し、2024年5月には再び2.6兆ドルまで回復した(Forbes (2024))。このような急激な変動は、個人投資家がそのリスクを十分に理解していない可能性があることを懸念させる。具体的には、暗号通貨の収益性は非常に正の歪度を示しており、非常に高い利益を得る可能性がわずかにあることを意味する(Liu and Tsyvinski (2021), Liu, Tsyvinski, and Wu (2022))。このような収益構造は宝くじのような商品と類似しており、ギャンブル志向の強い投資家にとって非常に魅力的である(Kumar (2009))。したがって、本論文では、ギャンブル志向が個人投資家が暗号資産市場に注目する傾向を予測できるかどうかを検討する。個人投資家が暗号通貨を宝くじのような商品として認識しているかを理解することは、政策立案者が適切な開示基準や規制枠組み(たとえば、Lummis and Gillibrand (2023) が提案した立法案など)を決定する上で重要である。

直接のデータが不足している場合、本論文はDa, Engelberg, and Gao (2011) の研究を参考にし、Google検索の関心度を個人投資家による関心の代理指標として用いる。本研究では、特に重要な2種類の暗号通貨トークン、すなわちイニシャル・コイン・オファリング(ICO)および非代替性トークン(NFT)シリーズに焦点を当てている。汎用通貨としてのトークンとは異なり、ICOs(初期コインオファリング)はプロジェクトへの投資に、NFT(非代替性トークン)はデジタル所有権やコレクタブルに焦点を当てています。ギャンブルの嗜好が暗号通貨への関心を予測するという観点と一致する形で、本研究は1人当たりの宝くじ販売額が高い地域では、暗号通貨トークンへの関心が統計的に有意に高いことを発見しました。この結果は、Kumar(2009)およびKumar, Page, and Spalt(2011)が特定した他のギャンブル関連の人口統計的特徴についてもロバスト性を示しました。関心度が投資額と等価ではないという懸念を軽減するため、本研究ではトークン発行の前後で暗号通貨ウォレットの関心度が同様に急増しており、関心度が高いほど資金調達額や参加者数も増加していることを記録しました。さらに、広告活動、リスク愛好性、制度への不信任といった他の説明モデルを排除しました。

本稿では、ギャンブル駆動型の関心度に影響を与えるトークン階層要因についてさらに検討する。まず、暗号通貨市場のバブル期に発表されたICO(Initial Coin Offering)およびNFT(Non-Fungible Token)プロジェクトは、ギャンブル性が高い地域からより多くの注目を集めます。次に、ICO市場において、開始価格が低く(つまり「ロトくじ」的な特徴を持つ)、また「顧客の識別」(KYC)プロトコルを欠いているトークン(Li, Shin, and Wang (2021))も、同様にこれらの地域から強い関心を引く傾向があります。さらに、本研究は米国各州におけるスポーツベッティングの段階的合法化を自然実験として用い、合法スポーツベッティングが許可された後、ギャンブル性が高い地域におけるトークン発行への関心が相対的に低下することを発見しました。これは、暗号トークンが小口投資家にとって、従来のギャンブル商品と多くの場合代替品と見なされていることを示唆しています。

最後に、本稿では、暗号通貨への関心と消費者信用の結果との関係を検討した。Equifaxのデータを用いた本研究は、ギャンブル依存度が高い地域において、暗号通貨への関心が高い時期の後、消費ローンの債務不履行率が急増することを見出した。この現象は、財務的に制約されたサブプライム層に特に集中している。遅れ分析(ラグ分析)によると、関心の高まりは債務不履行率の上昇よりも先行していることが明らかになった。

本論文は複数の文献に貢献しています。第一に、小口投資家の特徴と動機に関する新たな視点を提供し、ICO市場の研究を深めています(Li and Mann (2025), Lee and Parlour (2021), Cong, Li, and Wang (2021, 2022) など)。第二に、NFTに関する文献を豊かにし、小口投資家の関心とプライマリマーケットのパフォーマンスの関係を明らかにしています(Kong and Lin (2021), Borri, Liu, and Tsyvinski (2022), Oh, Rosen, and Zhang (2023))。第三に、ギャンブル志向が金融商品の価格や取引量に与える影響に関する文献を拡張しています(Barberis and Huang (2008), Bali, Cakici, and Whitelaw (2011), Kumar (2009), Green and Hwang (2012))。第四に、小口投資家行動に関する研究を結びつけています(Barber and Odean (2000, 2008), Welch (2022), Fedyk (2022), Barber et al. (2022))。最後に、暗号通貨投資家の特徴に関する新興の文献を補完し(Dhawan and Putniņš (2023), Hackethal et al. (2022), Kogan et al. (2024), Aiello et al. (2023), Divakaruni and Zimmerman (2024), Sun (2023))、ギャンブル志向が小口投資家の暗号市場への関心を予測する重要な要素であることを示しています。

二、データと記述統計

本節では,研究で使用したデータの出典および回帰分析に用いられる各変数の記述統計を紹介する。

A. データの出所

1. 個人投資家の関心度 本研究はDa et al. (2011) の手法を参考にし、Google Trends(グーグルトレンド)から得られるオンライン上の関心度を、投資行動の代理指標として用いる。この方法の利点は、投資家がプライベートな環境で行う検索意図を捉えることができる点にある。本研究では、グーグル検索量指数(Search Volume Index: SVI)を採用しており、その数値範囲は0~100である。本研究では、より細かい粒度の市場区域(Designated Market Area: DMA)レベルでデータを収集しており、米国における209のDMAを対象としている。各トークンプロジェクトについて、関心度が最も高かった(SVI=100)区域が、その地域における当該プロジェクトの相対的な人気を示している。

2. 初回コインオファリング(ICO) ICO(イーコこれはブロックチェーンスタートアップが資金を調達する方法の一つです。IPOとは異なり、これらのトークンは株式を表すものではなく、通常はプロジェクトのエコシステム内での某种の利用権(ユーティリティ)を表します。

(1)サンプルの選定:ICOBench.ioから統合し、資金調達目標(ソフトキャップ)に達しなかったプロジェクトおよびアメリカの投資家が参加できないプロジェクトは除外する。

(2)データ量:最終的に2016年1月から2018年12月までの間に完了した937件のICOが選定された。

(3)貢献者識別:ホワイトペーパーからウォレットアドレスを取得し、Etherscan.io を利用してユニークなウォレットアドレス数を追跡し、これにより実際の貢献者数を推定する。

3. 非代替性トークン(NFT) NFT ブロックチェーン上の唯一のアイテム(例えばアート作品)の所有権を表します。

(1)サンプルの選定:データは最大の取引プラットフォームであるOpenSeaから取得しました。グーグルトレンドでは、取引量が少ないキーワードは0として表示されるため、本研究では2017年から2022年にかけて取引量上位100位のNFTシリーズに焦点を当てています。

(2)選定基準:総数が10,000個を超えているもの、または鋳造平均価格が0のプロジェクトを除外した。最終的なサンプルには46のNFTシリーズが含まれる。

4. 地域の人口統計的特徴 本論文では、地域ごとのギャンブルへの傾向を代理変数として、1人当たりの宝くじ販売額を用いている。データは各州のギャンブル管理機関から手作業で収集し、DMA(設計市場地域)レベルに集計した。「未来視的バイアス(プロスペクティブバイアス)」を避けるため、すべての人口統計データは2015年時点の基準値を用い、断面的な静的な差異を捉えている。

5. 消費者信用の特徴 Equifaxからデフォルトデータ(90日以上遅延したものをデフォルトとみなす)を取得した。本論文では、DMA-年-月の次元でデフォルト率を計算し、信用スコアに基づいて、サブプライムローン層(subprime、620未満)と非サブプライムローン層(620以上)に分けて比較研究を行った。

B. 記述統計

1. 地域的特徴:197のロトデータを有するDMA(都市圏)において、成人の年間平均ロト支出額は199ドルであり、地域によって大きな差があり(1ドル未満から800ドルを超えるまで)、その範囲は非常に広い。

2. ICOの特徴:ICOの平均資金調達額は2,630万米ドル(ハードキャピタルの40%に相当)でした。36%のプロジェクトがKYC(本人確認)を要求し、57%のプロジェクトがGitHubでコードを公開しています。

3. NFTの特徴:サンプルのNFTシリーズの中央値の発行数は約9,200個です。大多数(約90%)がTwitterとDiscordで活動しており、85%のプロジェクトが「希少性のあるアイテム」を含む宣伝を行っています。

三、地域ごとのギャンブル志向と個人投資家による暗号資産への関心

本研究では、地域ごとのギャンブル志向の違いが暗号通貨の注目度に与える影響を検討するために、以下の汎用回帰モデルを推定した。

その中で、SVL は、発行期間中に、ICO または NFT シリーズ i に関する指定市場区域(DMA)d の関心度を表します。コア係数は、DMA レベルでのギャンブル志向が暗号通貨への関心に与える影響を測定するために使用されます。本論文では、1人当たりの宝くじ販売額をギャンブル志向の代理変数として用い、地域の人口統計的特性やプロジェクトの固定効果を制御しています。

結論の要点:

1. ICO の関心度分析: 研究によると、1人当たりの宝くじ販売額とICO(Initial Coin Offering)への関心の間には、統計的に有意な正の相関があることが示された。具体的には、ギャンブル志向が1標準偏差増加するごとに、ICOに対する関心度は平均で約12.8%上昇する。地域の人口統計変数やプロジェクト固定効果を導入した頑健性検証を行っても、この結果は維持された。これは、ギャンブル志向が高い地域ほど、一般投資家がICOに強い関心を示していることを示唆している。

2. NFTシリーズ分析: NFTに関する研究では、より顕著な関連性が示されている。ゲーム性の傾向が1標準偏差増加するごとに、NFTシリーズに対する関心は約20%増加する。NFTの関心の地域分布はICOよりも集中しているものの、ゲーム性の好みがその関心を予測する能力は依然として非常に強い。

A. ロバスト性の検証:代替的なゲーム志向指標

本研究は、先行研究(Kumar, 2009)を参考に、複数の社会経済的特徴をギャンブル行動の代理指標として用いている。その結果、カトリック信者が多い地域、所得格差が大きい地域、失業率が高い地域、少数民族比率が高い地域では、暗号通貨への関心が統計的に有意に高いことが示された。一方、教育水準が高い地域、結婚率が高い地域、所得水準が高い地域では、暗号通貨への関心が低い傾向にある。これは、暗号資産への関心が従来のギャンブル行動の心理的特徴と高い一貫性を持つことをさらに裏付けるものである。

B. 外部検証:関心度は投資と同等ですか?

「関心度」が「投資行動」を効果的に反映していることを検証するため、本論文では以下の2つのテストを行った。

1. 暗号通貨ウォレットの関心度:研究によると、トークン発行期間中、ギャンブル志向が高い地域では、MetaMaskやCoinbase Walletなどの暗号通貨ウォレットに対する検索量が同時に急増しています。ICOやNFTに参加するにはこうしたウォレットが必要であるため、関心が実際に投資への意欲に転じていることを裏付ける強力な証拠となります。

2. プライマリーマーケットのパフォーマンス:「アンカーティーク(Anchor Token)」を導入し、異なるプロジェクトの絶対的な検索人気度を比較した研究によると、高い注目度を持つICOプロジェクトは、資金調達額が増加し、資金調達上限額に達成する割合が高く、また初日の参加者数が顕著に増加することが明らかになりました。一方、高い注目度を持つNFTシリーズは、資金調達額が増加し、多くの鋳造ウォレットを保有し、すべてのNFTを鋳造し終えるのにかかる時間が大幅に短縮される傾向があります(検索人気度が1標準偏差増加すると、鋳造に要する時間が約71日短縮される)。

C. 他の説明の道筋を排除する

本稿では、結論に影響を及ぼす可能性のある他のチャネルについても検討した結果、以下の通りである。

1. 反体制主義と制度への信頼喪失:自由意志党(リバタリアン党)の得票率や、消費者金融保護局(CFPB)への苦情の発生率を地域ごとの不信任感の指標として用いても、それらの要因は、ゲーム性志向と暗号通貨への関心の関連性を説明することができなかった。

2. 一般的リスク許容度:地域ごとのリスク選好を測定するための調査データを導入したが、その説明力は暗号通貨への関心を説明するギャンブル志向を置き換えることはできないことが分かった。

3. 地域別広告配信:NFTサンプルを対象に暗号通貨取引所の地域ごとの広告費支出を制御したところ、広告マーケティングの影響を考慮した後でも、地域ごとのゲーム参加の傾向が依然として暗号通貨への関心度を予測するための中心的な変数であることが判明した。

結論の要約:実証結果は一貫して、地域ごとのギャンブル志向が個人投資家が暗号通貨トークンに注目する主要な動機であることを示しており、この注目度は制度への不信任、一般的なリスク志向、またはマーケティング手法といった要因ではなく、直接的にプライマリマーケットでの資金調達成果に影響を及ぼしていることが明らかである。

四、駆動要因としてのゲーム型トークンへの関心を高める要素

本節では、小口投資家が暗号通貨トークンに対してゲーム型的関心を示す際に調整する要因について考察する。その要因には、トークン自体の特性および外部のゲーム環境の変化が含まれる。

A. トークンの特徴分析

本論文は、特定のトークン属性が個人投資家にギャンブル的な心理を引き起こす可能性について検討している。

1. 低価格性(宝くじのような属性):既存の文献(Kumar, 2009)によれば、低価格は「宝くじ型株式」の中心的な特徴である。実証的な発見によると、上場初日の始値が低いICOプロジェクトは、ギャンブル志向が高い地域から、高価格のプロジェクトよりも統計的に有意に高い注目度を受ける。交互作用項の係数からわかるように、低価格のトークンはこれらの地域において、注目度がさらに約5%上昇している。

2. 身分認証プロトコル(KYC)とリスクの好み:暗号資産市場では、「ポンプアンドダンプ(P&D)」計画などの価格操作行為が頻繁に見受けられ、こうしたプロジェクトは通常、顧客の身元確認(KYC)の審査が弱い傾向があります。研究によると、KYCプロトコルが欠如している初期コインオファリング(ICO)は、ギャンブル依存傾向の強い地域の個人投資家から非常に高い関心を集めていることが示されており、これはこうした投資家が規制が不十分な高リスクプロジェクトに参加しやすいことを示唆しています。

3. 市場のバブル/繁栄期の効果:本稿では、2017年後半から2018年初頭をICO市場の「繁栄期」と定義し、2021年から2022年にかけてのNFT市場における価格急騰期を「爆発期」と定義する。回帰分析の結果、これらの期間に発行されたトークンプロジェクトは、非バブル期と比較して、ギャンブル志向が高い地域からの関心が統計的に有意に高かったことが明らかになった。NFTについては、バブル期におけるギャンブル志向が高い地域からの関心が非バブル期と比較して約23%高かった。

B. スポーツベッティングの合法化の影響

ギャンブル嗜好が暗号通貨への関心を駆動していることをさらに裏付けるために、本論文では米国各州におけるスポーツ賭博(スポーツベッティング)の段階的合法化を自然実験として活用しています。もし暗号通貨がギャンブルの代替品とみなされているならば、合法なギャンブルの手段が出現した際に、暗号通貨への関心は低下するはずである、という仮説が成り立ちます。本論文では以下の回帰モデルを推定しています:

ここで、PostSG はダミー変数であり、DMA d が所在する州でスポーツ賭博の合法化が実施されており、ICO が合法化日以降に発生した場合に 1 を取ります。

主な結論:

1. 置換効果が顕著:実証結果によると、スポーツ賭博の合法化後、関連地域におけるICO( Initial Coin Offering )への関心は著しく低下した。

2. 高いギャンブル志向を持つ地域での反応がより強かった:「賭博の合法化」および「地域ごとの一人当たりの宝くじ販売額」の交互作用項を導入した結果、係数が統計的に有意な負の相関を示した。これは、もともとギャンブルへの傾向が高い地域において、スポーツ賭けの合法化が暗号通貨への関心に「置き換え効果」を最も顕著に及ぼしていることを示している。

3. 結論のまとめ:この発見は、有力に証明しており、個人投資家が暗号通貨トークンを伝統的なギャンブル商品と同一視していることを示している。代替品。住民が法的なスポーツ賭博の手段を通じてギャンブルの欲求を満たすようになると、暗号通貨市場への関心は減少する。

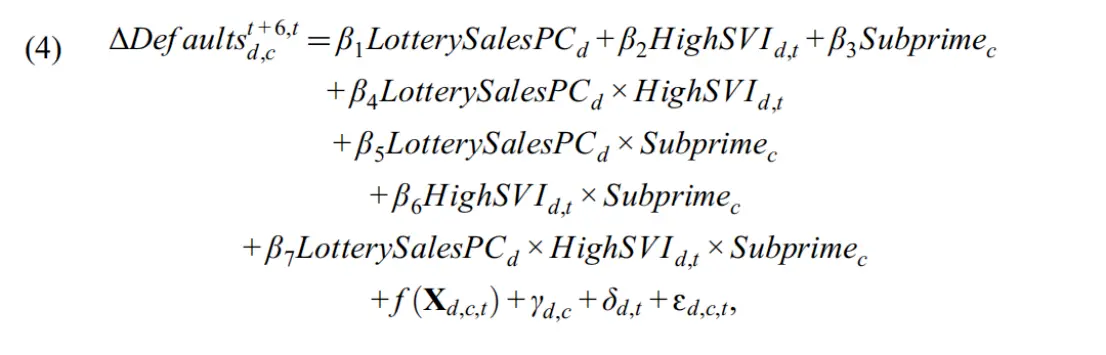

五、小口投資家による暗号通貨への関心と消費者ローンへの影響

既存の研究(Barber and Odean (2000); Barber et al. (2022))によると、個人投資家は従来の株式市場においてしばしば悪いパフォーマンスを示している。もし暗号通貨市場においても同様に成績が悪いと、財務的な困難に陥る可能性がある。したがって、本節では、個人投資家による暗号通貨への関心とその後の消費者信用結果の関係性を検討し、その関係性が消費者の信用制約に応じてどのように変化するかを検証する。本稿では、信用スコアを用いて貸し手制約を測定し、サブプライム層(スコア<620)と非サブプライム層(スコア≥620)に分類しています。ICOサンプルの包括性がNFTサンプルよりも優れているため、本節の分析は、小口投資家がICOに注目する度合いと消費債務不履行率との関係に焦点を当てています。

結論の要点:

1. 暗号通貨ブームとデフォルト率の関係:研究では、1人当たりの宝くじ販売額(ギャンブル志向の指標)と、ICO(仮想通貨の初期コインオファリング)への関心度の指標との交互項が統計的に有意に正の値を示した。これは、ギャンブル志向が高く、ICOへの関心度も高い地域では、その後の消費ローンの債務不履行率が統計的に有意に増加することを示している。

2. 二級ローン層の脆弱性:さらなる分析により、デフォルト率の急増は完全にサブプライムローンの借り手層によって引き起こされていることが明らかになった。高ゲーム志向性と高注目度が共存する地域では、サブプライムローンの借り手のデフォルト率は6か月の間に平均して約2.3%上昇した。これに対し、非サブプライムローンの借り手層(財務状況が比較的良好な者)のデフォルト率には顕著な変化は見られなかった。

3. リード・ラグ関係と先行トレンド検定:デフォルトそのものが注目度の上昇を引き起こしている可能性を排除するため、本稿ではデフォルト率の変化に対して先行トレンド分析を行った。その結果、注目度が急増する前の期間(t-6からtまで)においては、各地域のデフォルト率に統計的に有意な差は見られなかった(先行トレンドは存在しない)。一方、注目度が急増した後の期間(t+1からt+6)においては、高競争志向の地域におけるサブプライムローンのデフォルト率が統計的に有意に上昇し始めた。このような時間的な先行-遅行関係は、暗号通貨市場の注目度の高まりがその後の信用環境の悪化を予示していることを示しており、その逆ではないことを示唆している。

結論の要約:

本章の研究は、以下の通りである。ゲーム理論駆動型の暗号資産への投資志向は、社会的に弱い立場の金融グループにとって悪影響を及ぼす可能性がある。もともと財務的制約を抱えているサブプライムローン層にとって、こうした高リスクで宝くじに類似した暗号資産への参加は、その後に実際の財務破綻のリスクを伴うことが多い。

六、結論

本記事は、個人投資家が暗号通貨市場に参加する根本的な動機について深く掘り下げており、研究の結果は以下の通りである。ギャンブルの嗜好(ギャンブル・プリファレンス)は、この現象を説明する中心的な要因である。Google Trends の検索データを分析することによって、本稿は1人当たりの宝くじ販売高が高く、投機的な雰囲気が濃い地域において、ということが確認できた。小口投資家によるイニシャル・コイン・オファリング(ICO)および非代替性トークン(NFT)プロジェクトへの関心は、他の地域よりも顕著に高い。この注目度は虚構のホットネスではなく、暗号通貨ウォレットのダウンロードおよび利用と非常に高い相関性を持ち、トークンの一次市場における資金調達額や参加者数にも直接的に前向きな影響を与えています。

さらなる調整効果の分析の結果、このようなギャンブル志向型の投資動機は、市場が「バブル期」にあり、トークンが「ロトくじのような特徴」(極めて低い単価、本人確認プロトコル/KYCの欠如、価格操作の可能性)を持つ場合に特に顕著になる。研究はまた、米国各州におけるスポーツ賭博の合法化という自然実験を通じて、合法的な賭博チャネルが現れた場合、もともと活発であった暗号通貨の関心が顕著に低下することを発見しました。これは、個人投資家が暗号通貨トークンを従来のギャンブル商品の代替として見なしていることを強く示している。

最も重要なのは、このようなギャンブル志向に基づく投機的行動は、個人および社会の財務的な健康に実質的な脅威をもたらしています。Equifax信用局のマイクロデータを活用した研究によると、ギャンブル志向が高い地域では、暗号資産への関心の高まりがその後数か月における消費者の債務不履行率の増加を予測していることが判明した。また、この信用状態の悪化は、財務的に最も脆弱なサブプライムローン層に完全に集中している。この発見は、「暗号資産が包摂的金融ツールである」という単純な幻想を打ち壊し、その投機的性質が社会の下層階級の財産に潜在的な掠奪的影響を与える可能性を明らかにした。以上を踏まえ、本論文は世界中の規制機関にとって重要な学術的根拠を提供している。暗号資産は、多くの個人投資家にとって新たなギャンブルの手段として扱われている。この種の資産に対する規制は、単に金融リスクに限定されるべきではなく、公衆衛生と消費者保護の観点からも、より厳格な開示基準と参加条件を設ける必要がある。