編集者注:株式市場が戦時中の下落分を素早く回復し、過去の高値に近づいている際、『リスクはすでに清算された』という物語が再び支配的になっている。しかし、この記事は、株式市場だけに注目すると、現在の実際の環境を誤解しやすいことを私たちに思い出させる。

債券と原油が示すシグナルは一致していない:金利の上昇と原油価格の高騰は、インフレが依然として粘着性を保ち、FRBの政策空間が制限され、地政学的対立が本格的に解決していないことを示唆している。一方で、株式市場は低インフレ、金利引き下げの再開、コストの抑制、対立の緩和という非常に理想化された前提を価格に織り込んでいる。

著者は、この反発はファンダメンタルズよりもモメンタムによるものだと考えている。「見逃したくない」という取引行動により、価格は短期的に現実から逸れることがあるが、最終的にはマクロ変数によって決定されるレンジに戻るはずである。

異なる資産クラス間で乖離が生じた場合、真のリスクは誰が正しくて誰が間違っているかではなく、その乖離がどのように修復されるかにあります。現在の課題は、市場が楽観的かどうかではなく、その楽観的な見方がデータよりも先行しているかどうかです。

以下が原文です:

ルール2:単一方向への過剰な変動は、しばしば逆方向への過剰な反転を引き起こす。——ボブ・ファレル

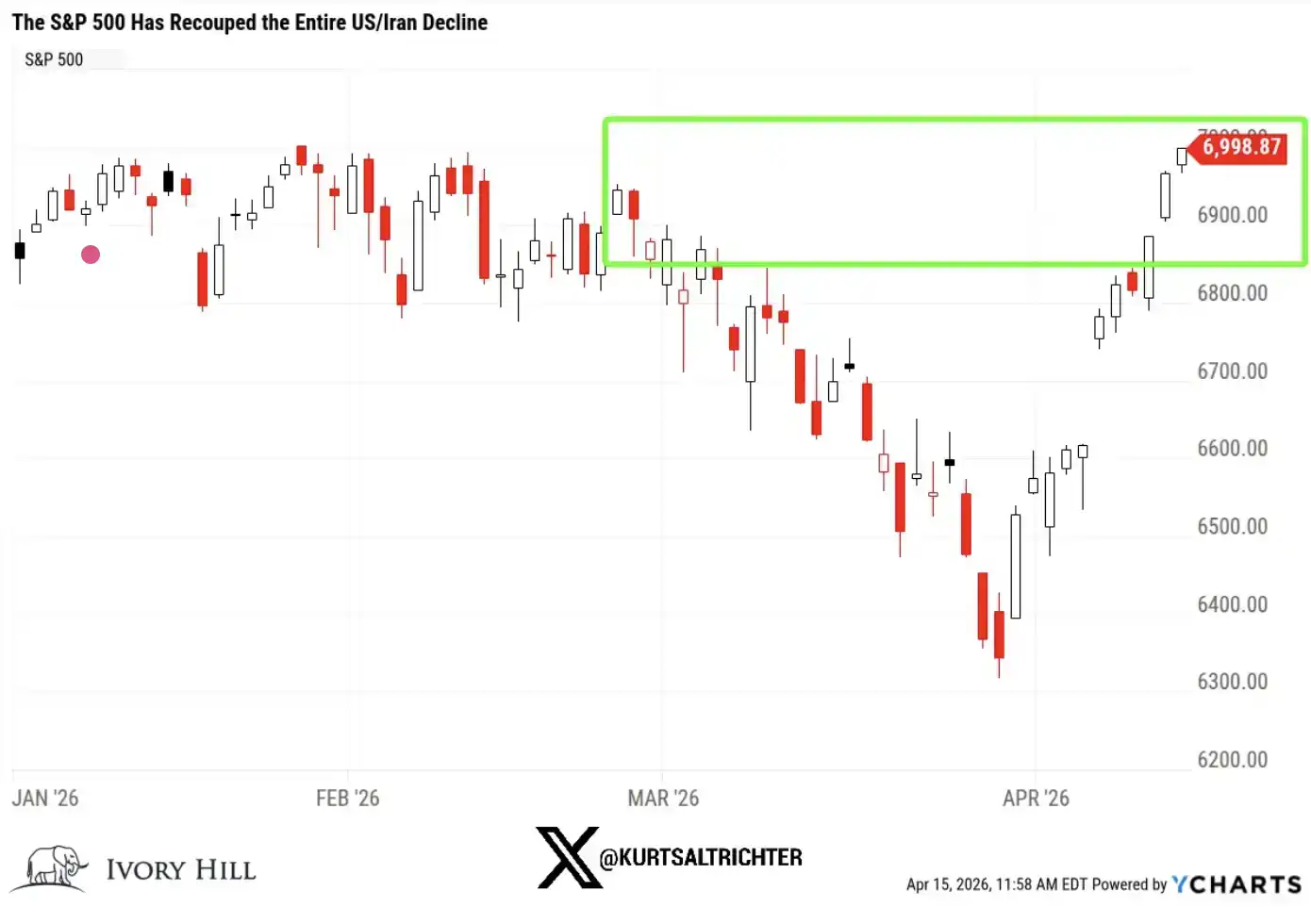

S&P 500指数已完全收复了美伊冲突期间的全部跌幅。截至昨日,该指数较2月27日(首次对伊朗发动打击的前一天)高出1%,距离历史高点仅一步之遥(不足1%)。

たった10取引日で、市場は一度完整的な往復を完了しました。

正直に言うと、もし今あなたが株式市場だけを見ているなら、すべてが「回復した」ように見えるでしょう。戦争が勃発し、市場は下落しましたが、すぐに回復し、すべてが元の状態に戻り、皆はまた前へ進み始めました。

しかし、視野を広げて見れば、これは実際に起こっている状況ではありません。

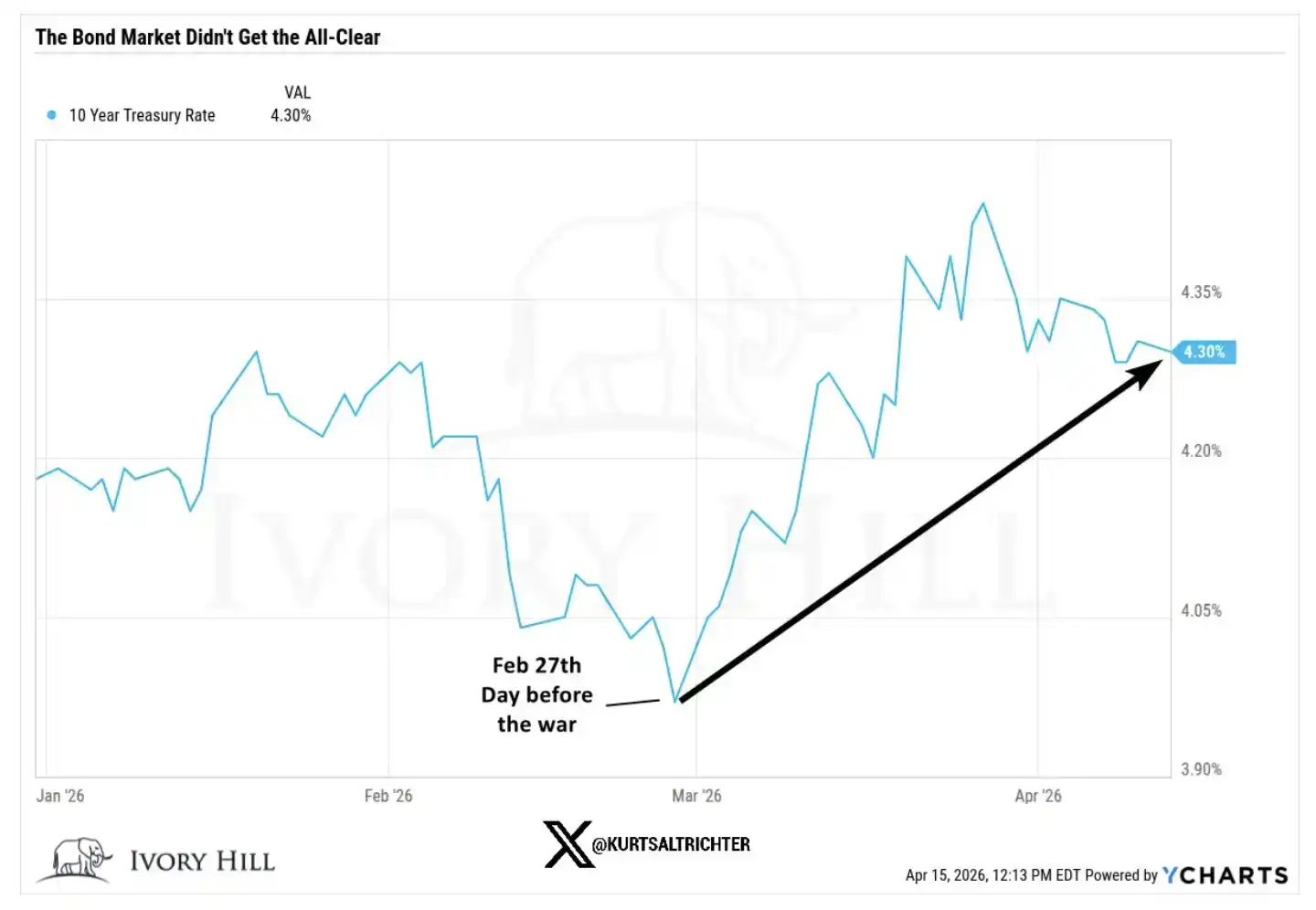

債券市場はこの上昇を確認していません。

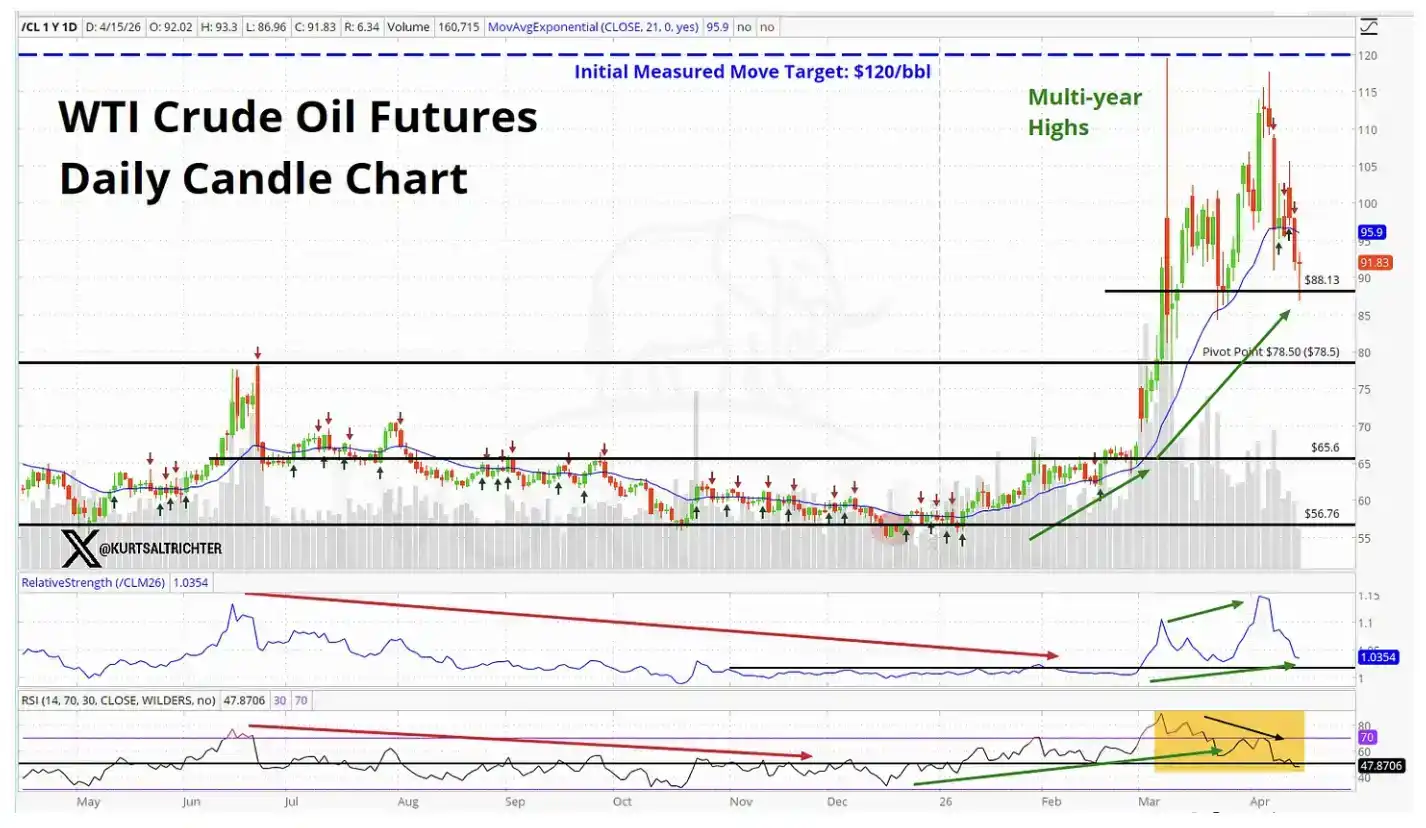

原油市場もこの上昇を確認していません。

世界で最も重要な2つの市場が株式市場とは異なる物語を語っているのは、無視できないシグナルである。

では、現在の株式市場はどのようなものを価格に反映させているのでしょうか?

S&P 500が戦前の水準を超えるためには、市場は実際には以下の複数のことを同時に信じる必要がある:

現在の原油価格は、消費に実質的な抑制を及ぼすには十分ではない。

FRBはやや高めのインフレデータを無視して、依然として金利引き下げを選ぶ。

より高い原材料および輸送コストは、企業の利益率を圧迫しません。

中東の紛争は半年以内に十分に近い形で解決され、リスクとはならなくなる

もしかすると、そのような展開になるかもしれません。私がそれを不可能だと言っているわけではありません。しかし、これはかなり急進的な前提であり、現在の債券市場と原油市場が示すデータは、これらの仮定を裏付けていません。

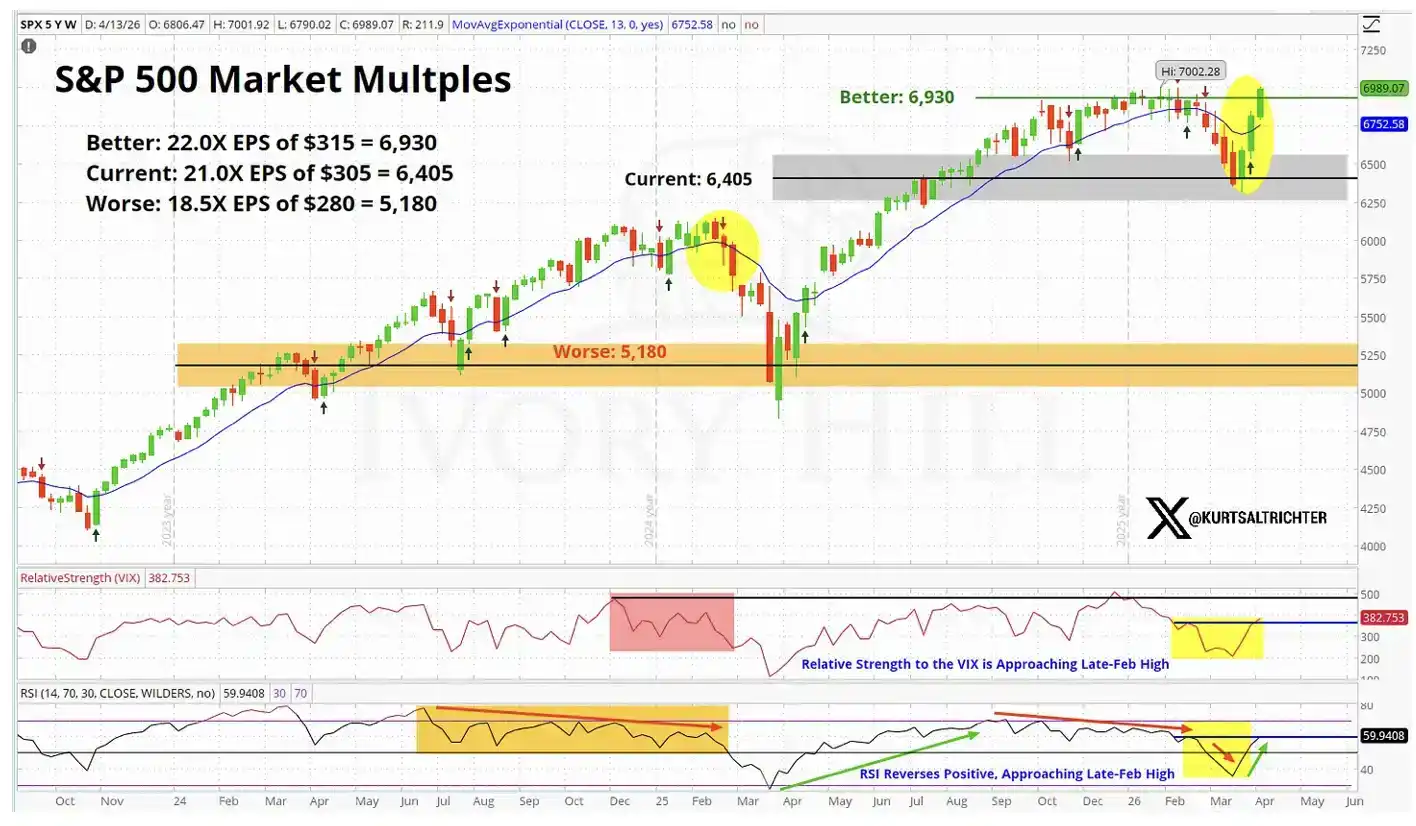

ファンダメンタルズに基づくと、株式市場の価格は「完璧な期待」に近づいています。

より具体的なデータを見てみましょう

2月27日、つまり戦争が勃発する前日、各主要指標の終値は以下の通りです:

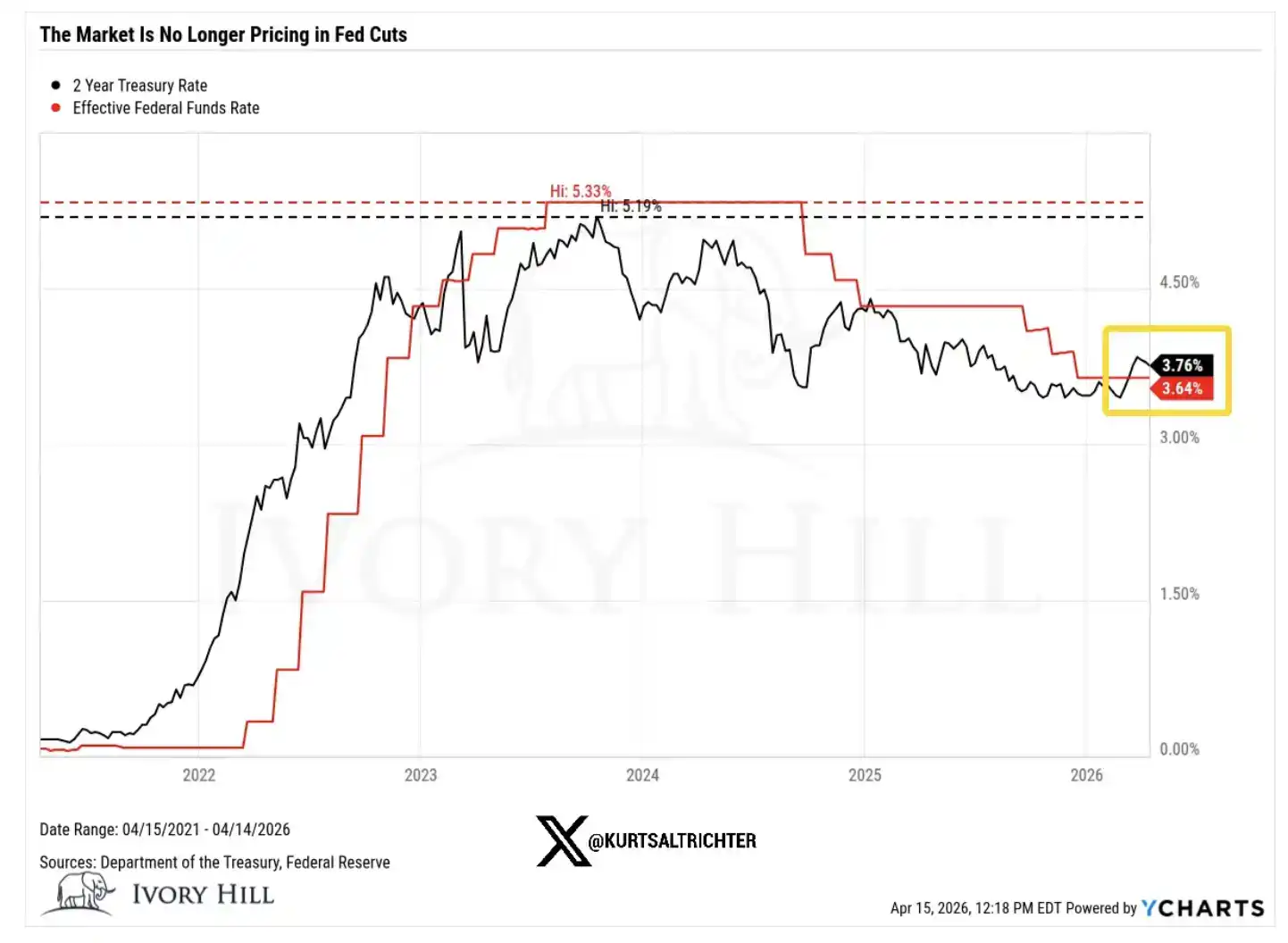

10年物米国債利回り:3.95%(昨日の終値は4.25%、戦前比で30ベーシスポイント上昇)

WTI原油:67.02ドル、現在の価格は当時より約37%高いです

2年物米国債利回り:3.38%、前日終値は3.75%、戦前比で約40ベーシスポイント上昇

では、これらの変化の背後にある意味を一つずつ解説します。

戦争の勃発後、10年物金利が30ベーシスポイント上昇したのは、債券市場が経済成長に対してより楽観的になったからではない。現在の消費者感情は弱まり、信頼感は依然として低迷している。この金利の上昇は、本質的に債券市場がインフレを「静かに」価格に反映させていることを意味している。

明確なシグナルは、原油価格の上昇が全体の価格体系に伝播しており、フリーダムの今後の政策空間は、株式市場が想定するほど緩和的ではない可能性があるということです。

油価が6週間で37%上昇したことは、米国とイランの間で真の持続的な合意が近々成立すると市場が信じているときの姿ではない。

トレーダーが真に安定した停戦合意に自信を持っているなら、原油価格はすでに70ドル帯に下落し、さらに下落を続けていたはずである。しかし現実はそうではない。原油価格は依然として高位で推移しており、これは原油市場が株式市場のように「紛争が解決される」という期待を価格に織り込んでいないことを意味している。

一方、2年物米国債利回りは戦前より依然として40ベーシスポイント高い状況であり、これは「FRBが直ちに金利引き下げを行う」というナラティブに対する直接的な挑戦である。

2年物利回りは、金利予想を観察する上で最も敏感な指標であり、連邦準備制度(FRB)の政策路線への反映は他のどの資産よりも直接的である。現在、この指標が示すシグナルは、FRBの操作余地が市場が想像するよりも狭いということである。これは、今回の株式市場の上昇を支えるほぼすべての評価ロジックに影響を与える。

では、結局誰が正しかったのでしょうか?

株式市場が正しい可能性があることは、私は認めます。本格的な停戦合意が実現すれば、債券利回りは急速に低下する可能性があります。供給問題が信頼できる形で解決されれば、原油価格も大幅に下落するでしょう。これは、株式市場が先行し、他の市場がその後「追いつく」または「追従する」ことが起こるのではなく、初めてのことです。

しかし、もう一つの解釈があり、私はそれが現在過小評価されていると考えています。

この上昇局面の多くは、ファンダメンタルズによってではなく、モメンタムによって推進されています。トレーダーが上昇トレンドの中でショートポジションを取ることをためらうという行動自体が、市場をさらに押し上げています。このような買い圧力は、本来よりも長く相場を維持させる可能性があります。

しかし、それは基本的なロジックを変えることはありません。

しかし、根底にある現実は、油価が依然として高位にあり、金利はまだ上昇傾向にあり、FRBの利下げ余地はバイヤーが必要とするほど広くないということである。

ファンダメンタルズによって駆動される上昇は、通常より持続性が高い一方で、モメンタムによって推進される上昇は、より脆弱で短命であることが多い。歴史的高値付近で追加ポジションを検討する際、この違いは特に重要である。上記の市場評価チャートが示すように、現在の株式市場は「完璧なシナリオ」を価格に織り込んでいる。

私の実際の判断

過去10日間、状況は確かに改善しました。それを否定しません。私は無根拠に空売りするタイプではありません。

しかし、株式市場の価格と債券および原油が反映する現実との間には、依然として明確なギャップが存在しており、そのギャップは縮小していません。私はこれを注視しています。

現在、株式市場はレンジの最も楽観的な側に位置しています。一方、債券と原油はより中央に近い位置にあり、これはインフレが継続し、FRBの政策余地が限られ、紛争が真正に解決されていない世界を反映しています。

この乖離は最終的に修正されるでしょうが、その道は二つだけです:

あるいは、真の停戦合意が成立し、原油価格が70ドル付近まで下落し、FRBが明確な金利引き下げの余地を得て、結局株式市場の見方が正しいことが証明される。

あるいは、これらは一切起こらず、株式市場は債券および原油が現在示している水準へ戻るだろう。

現在のところ、債券と原油は株式市場に近づく兆しはなく、むしろ株式市場がそれらと「整合」するためには下落が必要なように見えます。

次のインフレデータは5月12日に発表されます。私の判断が正しい場合、CPIが3.5%を超えると、2026年の金利引き下げナラティブはほぼ終了します。

この位置で追加ポジションを取ることは、すべてが最良の方向に進むと賭けることと同じです:戦争がスムーズに終結し、「トランプの突発発言」の影響がなく、インフレがコントロール可能に維持され、FRBが計画通りに金利を引き下げ、企業の利益が安定するという4つの条件がすべて同時に成立しなければなりません。これらのうちどれか1つでも明確なずれが生じれば、市場の下方調整は急速かつ激しくなる可能性があります。

一方で、二つの主要資産クラスに「静かに否定」された上昇を追いかけるよりも、忍耐強く待つことを選択します。長期的なシグナルが買いを示せば、戦略に従って段階的にポジションを増やします。

また、忘れないでください——確実に言えるのは、すべてが変化するということです。