原文:Sanqing、Foresight News

4月13日、Starknetの背後にあるZK-Rollupインフラ企業StarkWareのCEOであるEli Ben-Sassonは、全社ミーティングで、同社が人員削減を行い、収益とStarknet開発に焦点を当てる2つの独立した事業ユニットに再編すると発表しました。同社は早期にStarkExスケーリングエンジンを導入し、2021年末にはStarknetをイーサリアムのLayer 2有効性ロールアップとしてメインネットにリリースし、自社開発のCairoプログラミング言語、Sierra中間表現層、後量子証明システムを構築し、ZK Rollup分野の技術的ベンチマークとなりました。2022年には複数の資金調達ラウンドを完了し、総額約2億6千万ドルを調達、評価額は一時80億ドルに達し、当時暗号資産業界で最も評価の高いZKプロジェクトの1つとなりました。

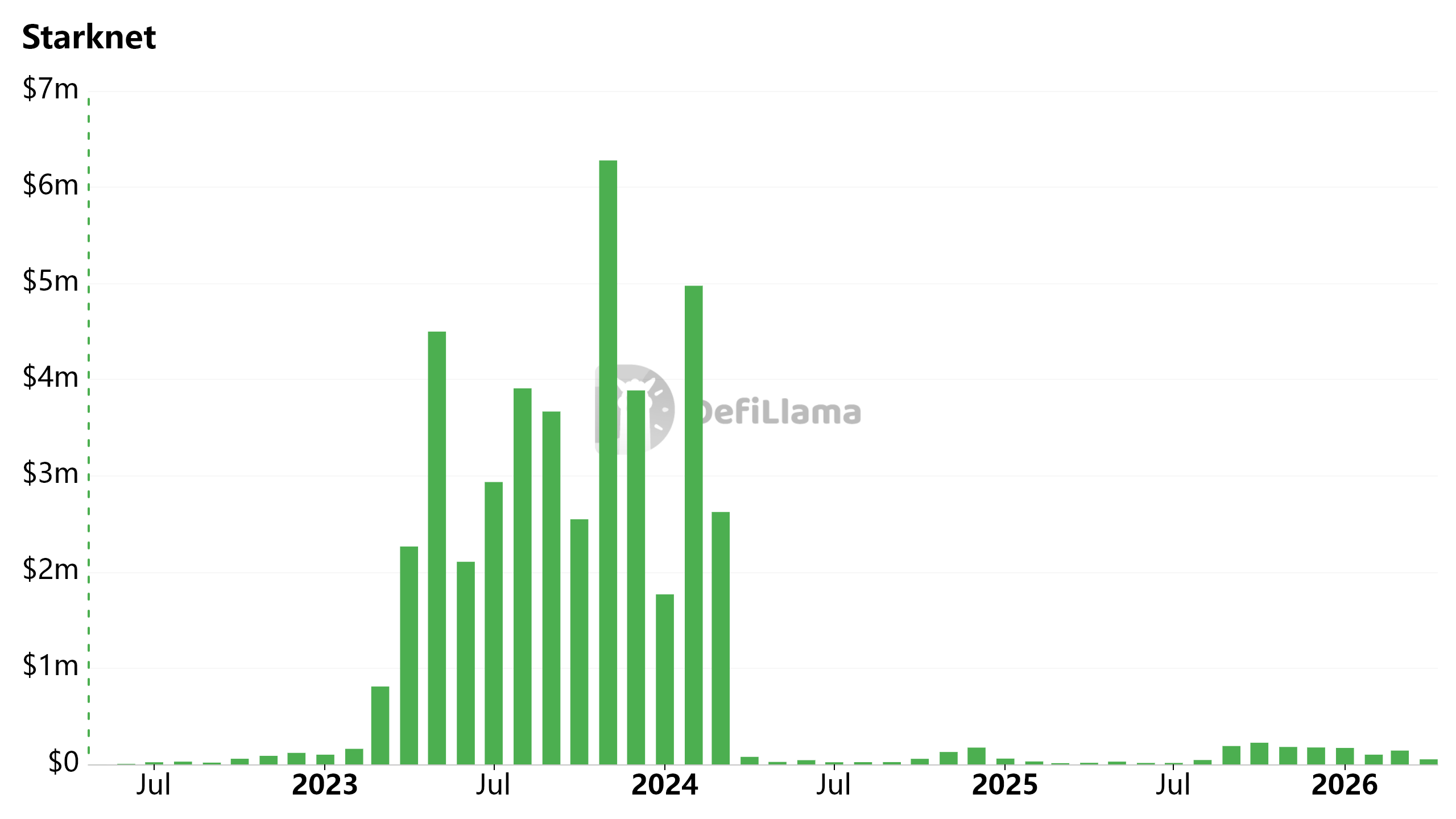

DefiLlamaのデータによると、Starknetネットワークのチェーン上月収益は2023年11月に約630万ドルのピークを記録しましたが、2024年4月以降は月間収益が数万ドルから十数万ドルにまで減少し、95%以上減少しています。

Starknetチェーン手数料(毎月)

「インフラストラクチャー」から「独立アプリ」へシフト

「プラットフォーム型インフラ企業」から「製品型テクノロジー企業」への役割転換に直面して、ベン-サソンは過去のStarkWareが「大きすぎ、非効率すぎた」と率直に認め、次には小さなチームで迅速にイテレーションを重ね、PMFを見つけるために起業モードに戻る必要があると述べた。

画像提供:Eli Ben-Sasson のツイート

この業界の縮小ラウンドにおいて、StarkWare は唯一の事例ではない。OP Labs(Optimism のコア開発チーム)は3月に約20人(全体の約20%)を削減し、コア優先事項への集中、意思決定の加速、調整コストの削減を目的とした。Polygon Labs は1月の買収後に組織を統合し、複数のチームで合計約60人の削減を行ったが、同社はネットの人的資源は変化していないと述べている。

また、取引所Crypto.comが12%の人員削減を行い、L1のAlgorand財団が25%の人員削減を行ったほか、暗号資産研究機関のMessariなど複数の企業やプロジェクトが新たな人的資源の見直しを実施しました。

再編後、CFOのRan Grinshteinは財務および人事などのバックオフィス機能を統括し、フロントエンド業務はそれぞれ独立したBD、エンジニアリング、GTMチームを備えた2つのユニットに分割される。

- Starknet 開発チーム:製品責任者のTom Brandが率い、コアプロトコルの基盤作業を継続中です。

- アプリケーション部門:チーフプロダクトオフィサーのアヴィフ・レヴィが率い、直接的な収益創出を担い、「StarkWare テクノロジースタックでのみ実現可能で、外部依存を最小限に抑えた」製品の構築に取り組んでいます。

公式には具体的な製品ラインが発表されていないが、Levyが最近発表した、ビットコインプロトコルを変更せずに量子安全取引(QSB)を実現するという論文や、StarknetがZcashと同様のプライバシー機能を導入した動きを踏まえると、量子安全とビットコイン関連の製品が、その最初の試みの方向性である可能性が高い。

EIP-4844の影響とL2の二極化

Starknetの困境,本質的にはL2全般がプロトコルアップグレード後に経験する集団的な苦痛を反映している。

2024年3月、イーサリアムがEIP-4844を導入し、Blobデータのコストを大幅に引き下げ、L2が基盤としていた「L1とL2間のガス差益」のビジネスモデルを直接崩壊させた。

その後、Ethereumは複数のアップグレードを通じてBlobの供給量を継続的に拡大し、2025年5月のPectraアップグレードでは1ブロックあたりの目標を3個から6個(最大9個)に引き上げました。2025年末のFusakaアップグレード後は、さらに目標を1ブロックあたり14個、最大21個に増加させました。

今後、Ethereumは、さらなるBPOメカニズムやPeerDASなどの技術を通じてBlob容量を段階的に拡張し、L2のデータ可用性コストを長期的に極めて低い水準に維持する予定です。

データ可用性コストが大幅に低下すると、ネットワーク価値の競争優位は安価さではなく、ユーザー密度と資金の蓄積能力になる。

EIP-4844の影響を受ける一方で、L2市場のパフォーマンスは大きく異なっている。

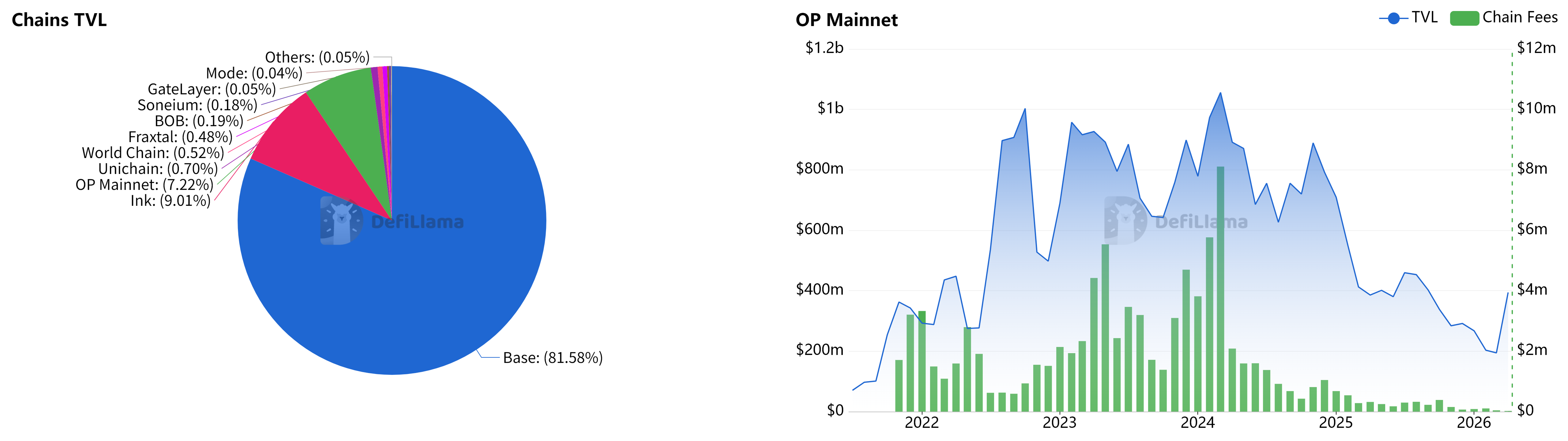

DefiLlamaのデータによると、BaseはCoinbaseの強力なユーザー誘導と法定通貨入金チャネルにより、2025年に7,540万ドルの収益を獲得(L2全体の収益の62%を占める)、ネットワーク全体の取引量の60%以上を処理しました。一方、ArbitrumはGMXやPendleなどのトッププロトコルによって構成されるコンポーザブルファイナンススタックにより、TVLを20億ドルレベルで安定して維持しています。

オプティミズムはかつてOP StackとSuperchainエコシステムに依存していたが、現在のSuperchainのTVLはBase(80%以上)に大きく依存しており、OPメインネット自身の割合はわずか数%に過ぎない。また、2025〜2026年にかけてそのTVLとチェーン上手数料収入も大幅に減少した。さらに悪化しているのは、Baseが2026年2月にOP Stackからの脱却を発表し、独自の統一技術スタックへの移行を進めていることで、これはオプティミズムがL2エコシステムにおけるハブとしての地位をさらに弱めることになる。

左:Superchain 各チェーンのTVL円グラフ | 右:OPメインネットのTVLおよびチェーン手数料(月次)

Starknetはさらに深刻で、現在のTVLは約2億4100万ドルにとどまり、Baseの20分の1にも満たない。ネイティブトークンSTRKは2024年2月のエアドロ高値から急落し、0.033ドルまで下落、総時価総額は約1億8700万ドルに過ぎず、同社の過去の調達額2億6000万ドルを下回っている。

StarknetのTVL、STRK価格、およびSTRK時価総額

配布能力が、誰がテーブルに残れるかを決める

「インフラ自体では勝てない。」ベン・サソンのこの言葉は、StarkWareが過去8年間採用してきた「ネットワークを整えて顧客を待つ」という戦略への反省である。

StarkWareは暗号学エンジニアリングへの投資を業界他社を大きく上回っており、ゼロから構築したCairo言語と量子耐性STARKシステムは非常にハードコアである。しかし現実には、EVMとの互換性を拒む技術的潔癖さが開発者にとって高い移行障壁となっており、エコシステムの繁栄を制限する要因の一つとなっている。

L2の成長の核心的駆動力はもはや技術的な差別化ではなく、配布能力と戦略的アライアンスである。現在、BaseとArbitrumはL2の総価値の約75%をロックしている。

21Sharesは、L2セクターが今年末までに「より洗練され、レジリエントなネットワークのグループ」に統合されると予測している。この勝者総取りの淘汰戦において、自社アプリケーションに撤退することは、StarkWareが残す数少ない差別化戦略の一つである。

技術的な準備は入场券にすぎず、ゴールではない。StarkWareには今や、最も先進的な技術を「開発」できるかどうかではなく、どのような製品を実際に「販売」できるかを市場に証明する必要がある。