執筆:ジェームズ、イーサリアム財団エコシステム責任者

翻訳:Chopper、Foresight News

昨年、私はTony McLaughlinと初めて話した。彼はそのとき、Citibankを退職してUbyxを設立したばかりだった。最も印象的だったのは、世界トップ級の銀行で20年間働いてきた人物が、パブリックチェーンについて暗号資産ネイティブのような信念を持ちながら、そのすべての主張が小切手清算や代理銀行業務の現実的なメカニズムに根ざしていることだった。

支払い業界のベテランとして、マクラフリンは、自身のキャリアで構築したインフラが間もなく置き換えられると本気で信じている。

マクラフリンは、私たちが想像するようなスタートアップの創業者ではない。彼は、世界最大級の銀行の一つ出身の経験豊富な決済分野の経営者であり、彼の企業運営のアプローチもその背景を反映している:アイデアを提案し、市場に投入して、市場が正誤を教えてくれるのを待つ。

安定通貨はどのようにして本当に一般の通貨となることができるのか?銀行口座に現れる、現金と同等の通貨として。

彼の答えは、暗号通貨業界の大多数が考えたこともないほど平凡なインフラストラクチャーに関係しており、従来の銀行業界の人々はまだ自分たちにそれが必要であることに気づいていない。

自ら体系を構築し、その後去る

まず、マクラフリンの経歴を簡単にまとめます。彼の背景はこの物語にとって不可欠です。

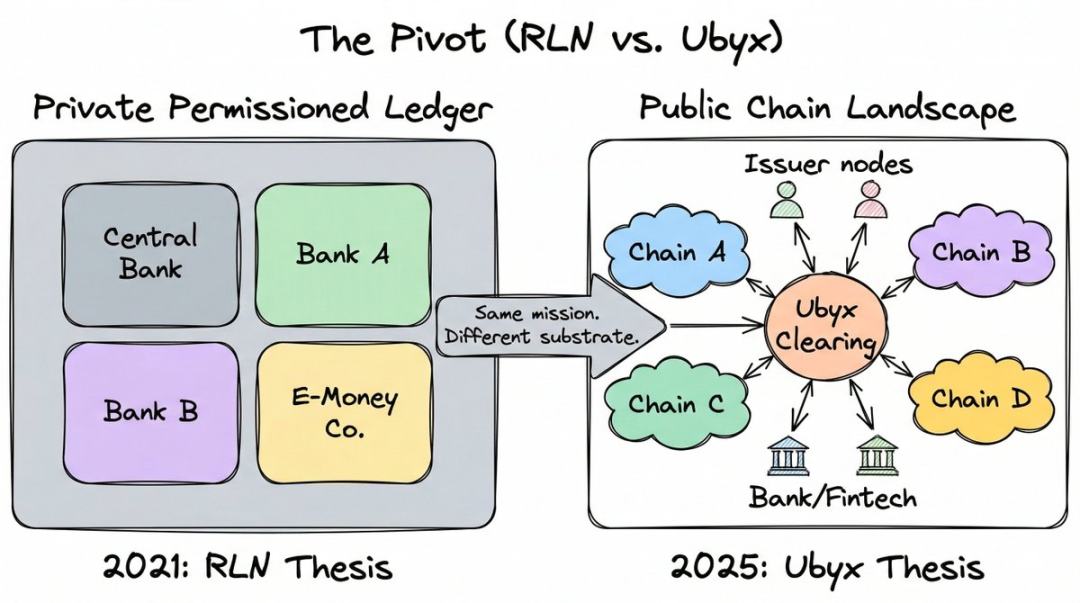

彼はシティグループで約20年間勤務し、財務・貿易ソリューション部門のディレクター兼ゼネラルマネージャーに昇進し、新興決済分野に注力しました。この期間中、彼は過去5年で最も影響力のある機関向けブロックチェーン概念の一つである規制対象負債ネットワーク(RLN)の主要設計者となりました。

RLNは、中央銀行、商業銀行、電子マネー機関が同一プラットフォーム上でトークン化された負債を発行できる共有プライベート台帳を提案しており、これは規制業界がパブリック暗号通貨に対して示した対応である。

マクラフリンは、米連邦準備制度理事会および英国金融協会と概念実証を完了し、このアイデアはシンガポール金融管理局の取り組みにも影響を与えた。国際決済銀行(BIS)も、RLNがその「統一台帳」概念のインスピレーションとなったことを認めている。Agoráプロジェクトは、7つの中央銀行と40以上の金融機関と連携して類似のアーキテクチャを採用している。あらゆる観点から見ても、これは重量級のインフラである。

その後、マクラフリンは辞任し、このプロジェクトから完全に撤退しました。

彼は長年にわたり、プライベート许可チェーンが規制された通貨の未来であることを証明してきました。技術自体は問題ありませんが、問題は誰もコールドスタートの課題を解決できないことです。

あなたは、まだ存在しないネットワークに世界中のすべての大手銀行と中央銀行の参加を求めていますが、誰も最初に行動したくありません。あるポッドキャストで、彼はこれを「起動問題」と呼びました。ネットワークを起動しなければ誰も使わないが、誰も使われていない今の状態で起動を手伝いたくないのです。

一方、パブリックチェーンはすでにこの問題を解決しています。彼らにはユーザー、流動性、開発者がいます。コールドスタートは過去のものとなりました。

彼が完全に理解したのは、2024年アメリカ大選のときだった。彼は政治の動向を観察し、安定通貨の規制法案が不可避であるという結論に至った。これは、安定通貨がパブリックチェーン上に存在するため、銀行が最終的にパブリックチェーン上で運用を許可されることを意味した。2025年7月に署名され発効したGENIUS法案は、彼の見通しが正しいことを証明した。

彼はこの決定を一貫して率直に説明した。「その日から、私は私的許可型チェーンの普及に、人生の一秒も費やさないと決めた。」

彼はシティグループを退職し、2025年3月にUbyxを設立した。

銀行によるステーブルコインへの誤解

2026年3月3日、トランプ大統領は米国銀行がGENIUS法案を「破壊」し、自身の暗号資産アジェンダを「人質に取った」と公に非難した。対立の焦点は収益にある。

銀行は、生息ステーブルコインが従来の銀行システムから預金を引き抜くため、強く反対してロビー活動を続けています。イングランド銀行も同様の理由から、ステーブルコインの保有上限を設けることを検討しています。

この恐怖は現実のものです:グローバルなステーブルコインの発行量は3,000億ドルを突破しました。これが商業銀行の貸借対照表から預金が流出することを意味する場合、クレジット能力への影響は非常に大きくなります。

しかし、マクラフリンはこの質問が逆だと考えている。過去1年間、彼はあらゆる場面やポッドキャストでただ1つの主張を貫いてきた:ステーブルコインは預金の脅威ではなく、収入の贈り物である。

そして、認知の誤りの出発点は、人々がこのツールをどのように分類するかである。

彼は言った:「もし規制当局がステーブルコインを『法定通貨と連動する暗号資産』と定義するなら、彼らは根本的な誤りを犯していると思います。これは、『小切手は法定通貨と連動する紙切れだ』と言うのと同じことです。」

彼の意味は、規制当局が安定通貨で犯した誤りは、小切手では決して犯さないものである:彼らは、その実際の機能(額面での支払いを約束すること)ではなく、技術(暗号トークン)によってツールを定義しているということだ。技術は付随的なものであり、約束が本質である。

「私はあなたに10ドル借りている」という文を粘土板、紙、またはイーサリアム上のERC-20トークンに記録した場合、法的ツールは同じです。重要なのは、誰が約束をしたか、そしてその約束が実行可能かどうかです。

彼のフレームワークでは、ステーブルコインは新奇な暗号資産原産物ではない。それは商業法で最も古くからあるツールの最新の形態である:譲渡手形である。

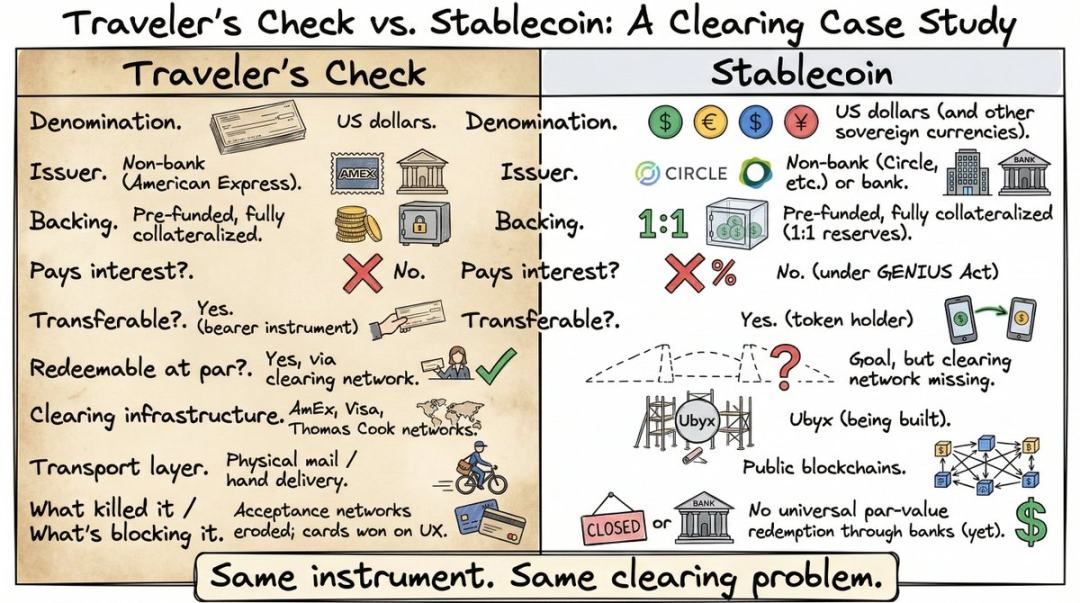

彼はそれを1891年のアメリカン・エクスプレス旅行小切手に例えた。

35歳以下の方は、おそらく使用したことも、名前を聞いたこともないでしょう。デビットカードやATMが世界中に普及する前、旅行者にとって海外に現金を持ち出すための主な手段は旅行小切手でした。出発前にアメリカン・エキスプレスや銀行で購入し、事前に額面分を支払います。その後、世界中のどこでも現金のように使用でき、商家や地元の銀行は額面で受け入れました。これは、清算ネットワークが発行元から支払いを確実に受けることを保証していたからです。

アジアでのバックパッキングの際、かつて使ったことがあるが、今思い出すだけで頭が痛くなる:銀行の窓口で並び、署名して再署名し、スタッフが発行元に電話を待つ。為替レートもひどかった。だからこそ、銀行カードが普及すると、トラベラーズチェックは一夜にして姿を消したのだ。

しかし、その属性はステーブルコインと完全に同じです:ドル建てツール、非銀行発行、事前チャージ、十分な抵当担保、無利子、保有者への譲渡可能、額面価格での償還。

マクラフリンの比喩は正しいが、ほとんどの聴衆は本当には理解していない。多くの人々は、安定通貨の清算問題に気づかない。なぜなら、彼らは当時この問題を解決するために使われたツールを一度も使ったことがないからだ。旅行小切手は消え去り、その背後にある清算インフラは忘れられた歴史となった。そのため、マクラフリンが「安定通貨には、旅行小切手がかつて持っていたものが必要だ」と言ったとき、聴衆は礼儀正しくうなずくだけで、本当の意味を理解していない。

この視点で問題を見ると、問題は「どのようにして預金を安定通貨の影響から守るか?」ではなく、「過去200年間、他のすべての譲渡可能手形を扱ってきたように、安定通貨をどのように扱うか?」となる。

その退屈だが極めて重要な部分

旅行支票が世界中で額面通りに受け入れられるのは、その紙自体に特別な価値があるからではなく、アメリカン・エキスプレス、Visa、トーマス・クックが構築した決済ネットワークによって、どの国でもどの商家でも支票を額面通りに現金に交換できるように保証されているからである。

ネットワークが崩壊した際、トラベラーズチェックの利用量は急減した。ツールが機能しなくなったのではなく、チャネルが機能しなくなったのだ。

ステーブルコインは現在、まったく同じ状況にあります。それらはパブリックチェーン上で数秒以内に国境を越えて送金できますが、規制された金融機関を通じて額面価値で赎回するための共通メカニズムは存在しません。

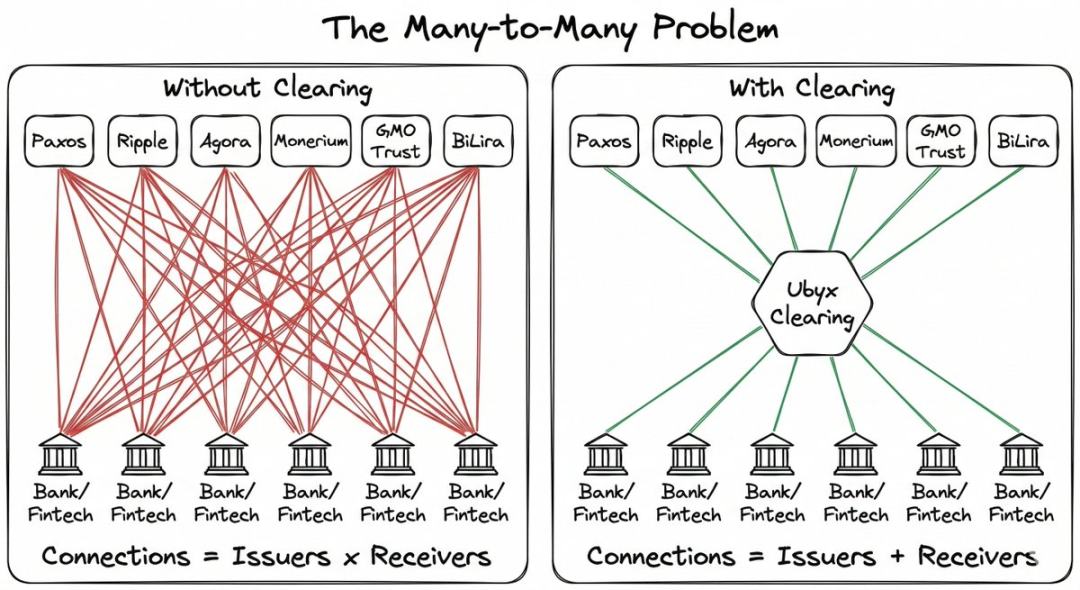

あなたが安定通貨発行者である場合、自らの販売ネットワークをゼロから構築し、一つずつ双方向の協力関係を交渉しなければなりません。あなたが顧客のために安定通貨を受付ける銀行である場合、各発行者と個別に交渉しなければなりません。複雑さは幾何学的に増大します。

マクラフリンが最も好む例はクレジットカードです。世界中には何千もの銀行がクレジットカードを発行していますが、まるで混乱しているように思えます。しかし、あなたが店舗に入ると「申し訳ありませんが、あなたのカードはご利用いただけません」と言われることはほとんどありません。

この断片化は、Visaとマスターカードが中间にあり、どのカードもどこでも使用できるため、ユーザーには見えません。

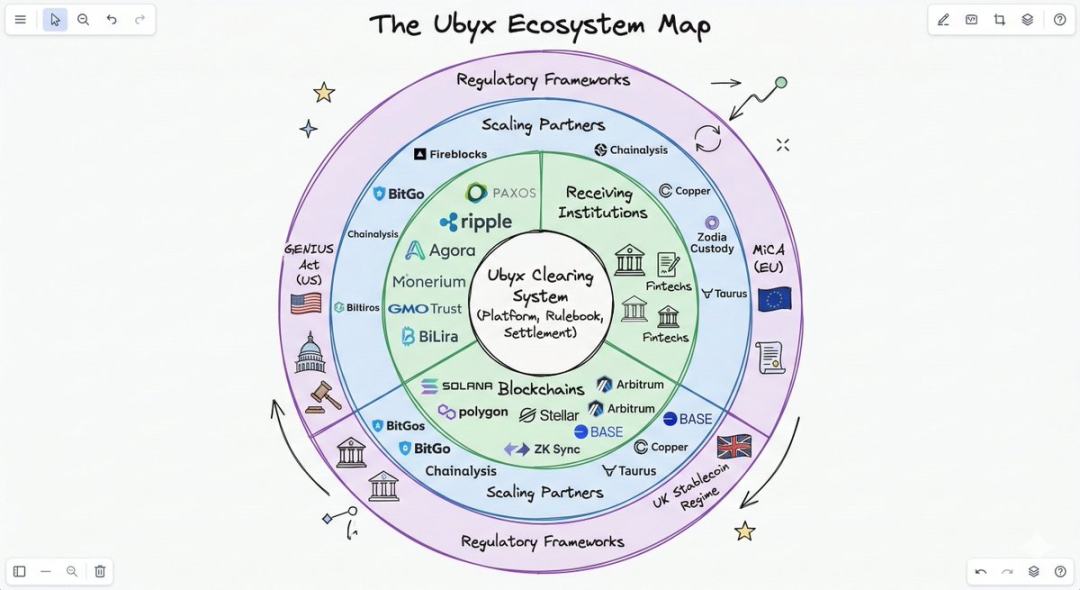

安定通貨には分散化はあるが、清算ネットワークはない。これがUbyxが埋めようとしているギャップである。

清算はどのように機能するのですか

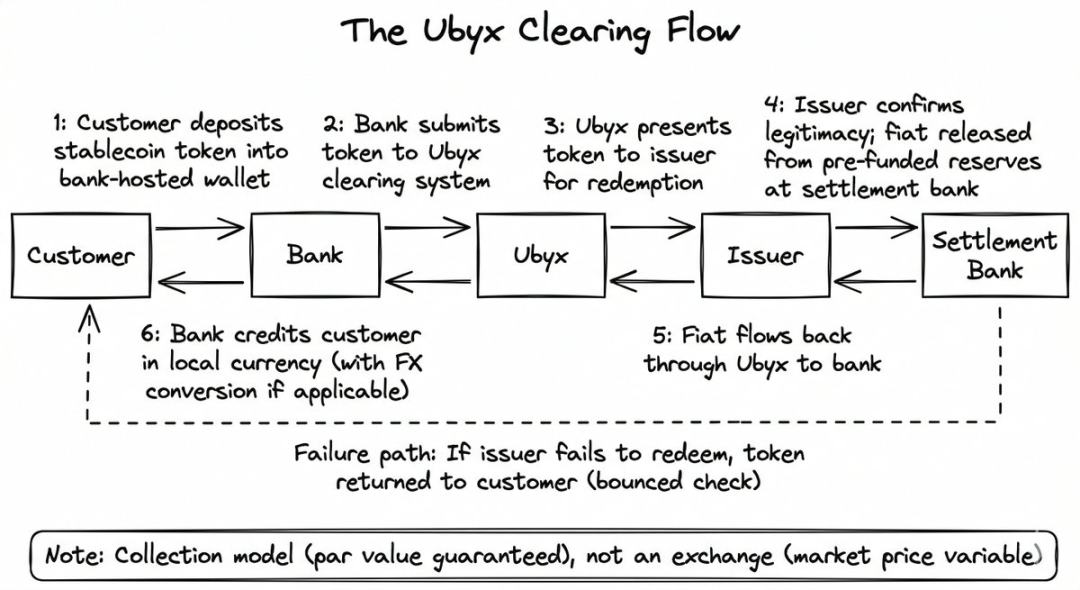

メカニズムの設計は非常にシンプルであり、それが暗号資産取引所との本質的な違いです。

取引所では、安定通貨は浮動相場で売買され、額面価値での換金を保証しません。取引所は取引の場であり、需要が低下すれば価格も下がります。

Ubyxはそうしません。Ubyxは買取・売却モデルではなく、徴収モデルを採用しています。目標は額面価値での償還であり、これはあなたが小切手を銀行に預けるのと同じです。

あなたは小切手の発行者や銀行がどこかを気にしません。小切手を銀行に渡せば、銀行は額面通りにあなたの口座に入金し、裏では清算システムが発行銀行から資金を回収します。小切手が返却された場合、銀行はその小切手をあなたに返すだけです。

Ubyxのプロセスも同じです:

- 顧客が安定通貨(例:USDC)を銀行のトランザクションウォレットに預け入れます

- 銀行がトークンをUbyxに提出します

- Ubyxを発行元(この例ではCircle)に転送

- 発行元がトークンの合法性を確認し、決済銀行の預け金から法定通貨を解放します。

- 米ドルがUbyxを通じて受取銀行に戻り、銀行が顧客の口座に入金します(通常、為替差益を差し引いた後、現地通貨に換算されます)。

発行元が支払いを怠った場合、銀行はチケットの払い戻しのようにトークンを顧客に返却します。銀行は清算プロセスにおいてバランスシートリスクを負いません。

マクラフリンは、このシステムを3つのモードを持つ「ブラックボックス」と説明した。

- ステーブルコイン入金、現金出金(償還)

- 現金入、ステーブルコイン出(発行)

- 安定通貨Aを入金し、安定通貨Bを出金(交換)

これは発行元、パブリックチェーン、法定通貨に縛られないように設計されています。上場時には、Paxos、Ripple、Agora、Transfero、Monerium、GMO Trust、BiLira など十数社が発行元として参加し、米ドル、英ポンド、ユーロおよび新興市場通貨をカバーし、複数のパブリックチェーンにまたがります。

銀行にとって、技術的な接続コストは意図的に最低限に抑えられている。多くの銀行は自前でブロックチェーンインフラを構築せず、構築したとしても、他の銀行からの信頼を得る課題を解決しなければならない。

360億ドル

これが預金恐怖の物語が逆転する場所です。

マクラフリンの概算:安定通貨市場が1兆ドル(現在は3000億ドルで増加中)に達すると仮定する。流通トークンの1日あたり0.5%が赎回されると保守的に仮定すると、年間の赎回規模は約1.8兆ドルとなる。

銀行が100ベーシスポイントの手数料に加えて、100ベーシスポイントの跨境為替スプレッドを課す場合、年間収益は360億ドルに達する。

これらは彼の仮定であり、計算結果は基本的に正しい。どの銀行にとっても、問題はただどれだけ分けるかだけである。

米国以外の銀行にとって、この経済的利益は特に魅力的です。ヨーロッパまたはアジアの銀行システムに入金され、自国通貨に交換される毎の米ドルステーブルコインは、受取銀行の純粋な外貨収益となります。外貨業務は銀行にとってまさに「暴利」です。

過去1年間、マクラフリンはあらゆる場面で海外ステーブルコインを「ギフト」と呼んできた。

このモデルは中央銀行の目標との整合性により、単なる収益計算を超え、説得力が高まります。

安定通貨が規制機関を通じて償還され、託送ウォレットに移動すると、それらは税務システムに可視化され、マネーロンダリングおよび実名認証スクリーニングを経て、地元の銀行の貸借対照表上に本通貨に変換されます。中央銀行はコンプライアンスと通貨の透明性を獲得し、商業銀行は手数料収入を得て貸借対照表を拡大し、顧客は額面価値での交換を享受します。

マクラフリンは銀行のCEOに対して非常に具体的なアドバイスをした:まず受付を行い、その後に発行する。「ステーブルコインに関しては、発行より受付の方が良い。なぜなら、『受付』を通じて多くの利益を上げられるからだ。」

最も直接的なビジネスロジックは、サードパーティのステーブルコインを受け入れて交換することである。共有された受付ネットワークが構築されれば、あらゆる銀行はVisa取引を清算するようにあらゆるステーブルコインを清算でき、発行のハードルは大幅に低下する。

そのとき、独自のステーブルコインを発行することは、クレジットカードを発行するのと同じくらい簡単になります。決済ネットワークを構築する必要はなく、接続するだけで済みます。

誰がこの主張を認めるのか

Ubyxの株主リストは、どの勢力がそれを認知しているかを示しているため、注目に値します。

Ubyxは2025年6月、Galaxy Venturesが主導する1,000万ドルのシードラウンドを達成しました。このラウンドのその他の投資家は、通常同じ株主リストに並ぶことのない「夢の組み合わせ」です:Peter ThielのFounders Fund、Coinbase Ventures、VanEck、LayerZero。

シリコンバレーのリバタリアン資本、トップ級の暗号資産取引所、大手従来の資産運用会社が、ステーブルコインの清算インフラに投資。複数の投資家は同時にネットワーク参加者でもある:Paxos、Monerium は投資先であると同時にネットワーク内での発行者でもある。Payoneer、Boku は戦略的パートナーとして投資。

この「投資家がネットワークユーザー」という構造は意図的に設計されたものである。マクラフリンはこれを、ビザとマスターカードの初期の株式構造と明確に比較した。ネットワークを利用する銀行こそ、ネットワークを所有する銀行である。

2026年1月、バークレイズ銀行が戦略的投資を実施しました。これは英国で時価総額2位の銀行であり、史上初のステーブルコイン企業への投資です。バークレイズのデジタル資産および戦略投資担当責任者であるライアン・ヘイワードは、「相互運用性が、デジタル資産の潜在能力を引き出す鍵です。」と述べました。

言外の意味:欧州で最もシステム的に重要な銀行の一つが、ステーブルコインの清算ロジックを理解し、資金で投票することを決定した。

1か月後、アラブ銀行傘下のフィンテックアクセラレーターAB Xelerateも戦略的投資を実施しました。現在、米国のベンチャーキャピタル、欧州の銀行、中東の金融インフラがすべて同じ方向に賭けています。

何が問題になる可能性がありますか?

Circleは2025年中に、USDC決済のための独自インフラであるCircle Payments Networkを導入しました。Circleは十分な規模を持ち、独自の販売ネットワークを構築できます。

市場の課題は、最終的に単一発行者ネットワーク(Circleの道)になるか、複数発行者清算システム(Ubyxの道)になるかである。マクラフリンの主張は、歴史が多様化された清算モデルに傾いているということだが、Circleの先行優位性と支配的な市場シェアは現実である。

銀行と暗号資産企業の間の収益争いは未解決である。米国通貨監理庁(OCC)が提案した規則案には、安定通貨の収益メカニズムに反対する反証可能な推定が含まれている。

収益が禁止されれば、現金を預ける人々にとって安定通貨の魅力が貯蓄口座ほどではないため、銀行は一息つけるだろう。しかし、これにより安定通貨の利用範囲は支払いと決済に限定され、市場規模は小さくなり、Ubyxの成長速度も鈍化する。

収益が許可されれば、安定通貨市場は爆発的な成長を遂げ、預金、マネーマーケットファンド、国債と直接闲置資金を競い合うことになる。銀行は、顧客の流出を防ぐための防御策として、また為替手数料収入を得るための攻勢として、迅速にインフラを構築する十分な理由を持っている。

Ubyxは、オープンソースのルールブックを採用し、最終的にトークンを通じてDAOガバナンスを実現すると約束しています。これは、その理念が接続されたデセントラライズドネットワークと一致していますが、銀行に依存する規制された金融市場インフラにとっては、まだ検証されていないモデルです。

まとめ

マクラフリンのキャリアの第一段階は、暗号通貨の挑戦に対抗して法定通貨体制を守ることだった。第二段階は、銀行業のためにプライベートチェーンを構築することだった。第三段階では、彼はプライベートチェーンでは普及問題を解決できないと結論づけた。

これらの変化の鍵は、彼が資金の保管場所をどのように捉えているかにある。パブリックチェーン上、ウォレット内で、一連のインフラを通じて清算することで、あらゆる規制されたステーブルコインを小切手のように信頼でき、安全なものにする。

彼は、この移行プロセスの鍵は一文にあると考えている:銀行はステーブルコインを小切手のように取り扱うことができる。

もし誰か権威ある人物がこの言葉を発すれば、世界中のすべての銀行とフィンテック企業はすぐに何をすべきかを理解するだろう。Ubyxは、すぐに誰かがこの言葉を発すると賭ける。