著者:沈茂尧

編集:ディープウェーブ TechFlow

深潮編集部解説: 2022年のBlockFiおよびCelsiusの破綻によって暗号通貨融資業界は氷河期を迎えたが、現在、60億ドル規模の資産を抱える「透明性があり、非管理型」のVault(金庫)モデルが再び注目を集めている。

本記事は、この新しいビジネスモデルを深く分析している。それは、スマートコントラクトを通じて従来の中央集権型融資のブラックボックス的なリスクをいかに回避しているか、また高収益を追求する圧力の下で、Stream Finance のような失敗を繰り返してしまう可能性があるのかを明らかにしている。

Genius 法案がスターブルコインのメインタリティを後押しする中、Vault は暗号資産金融の成熟への基盤となるのか、それとも透明性を装った次のシャドーバンキング危機なのか?

本記事では、高収益の裏にある新旧の論理をお伝えします。

全文は以下の通りです。

暗号通貨プラットフォームのStream Financeが昨年末に 倒産(約9300万米ドルのユーザー資産が失われた)この出来事は、デジタル資産におけるなじみ深い断層を明らかにした。それは、市場が縮小時にいわゆる「安全なリターン(safe yield)」という約束が崩壊しがちであるということである。

今回の失敗は、単に生じた損失が不安をもたらしただけでなく、その背後にあるメカニズムにも原因がある。Stream は、前回のサイクルで発生した問題を避けることを目的とした、より透明性の高い新しい世代の暗号通貨収益商品の一部であると自負していたのだ。 引き倒す BlockFi と セルシウス イコライザー型の貸付機関における隠れたレバレッジ、不透明な相手先リスク、および恣意的なリスク管理決定。

逆説的ですが、プラットフォームが収益を追求し始めると、レバレッジ、プラットフォーム外のリスク暴露、そして中央集権的なリスクといった同じような動力が、市場のインフラがより安全に見えたり、透明性が高まって安心感が得られたりしている場合でも、いかに速く再び戻ってくるかを示しています。

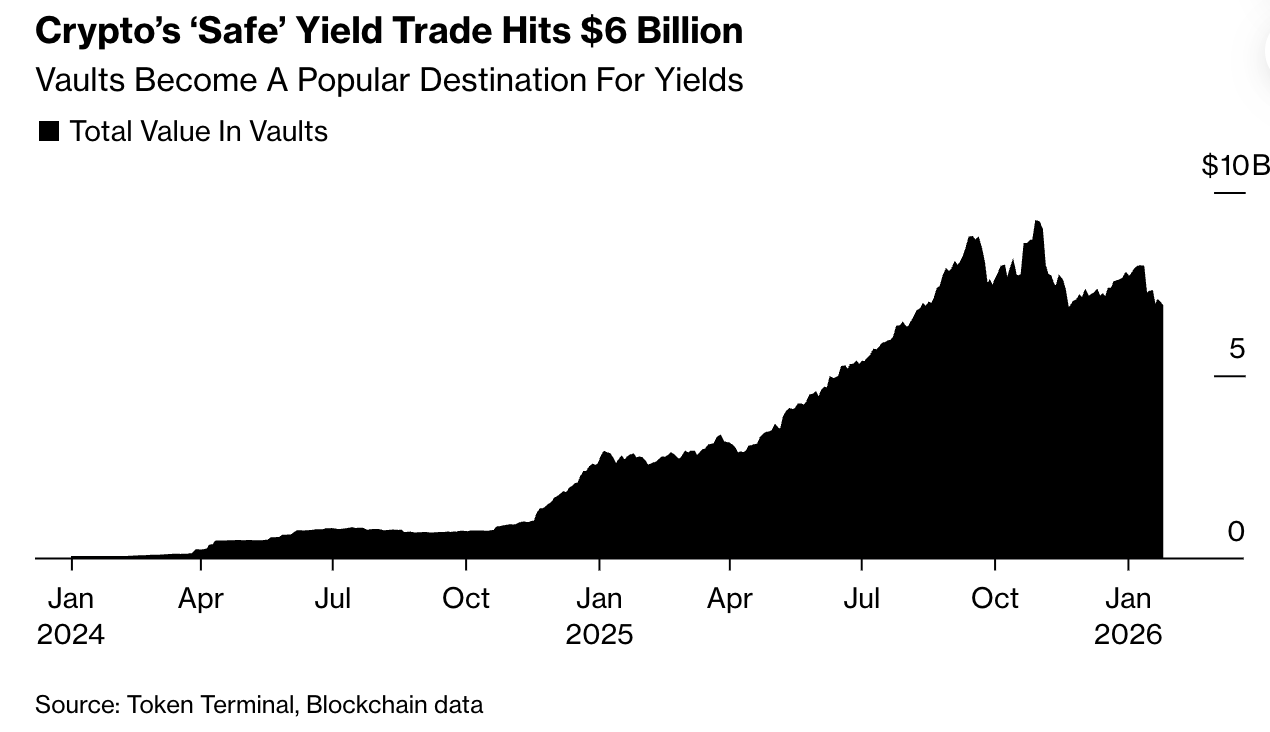

しかし、より安全な暗号資産の収益性という広範な約束は依然として存在しています。業界データによると、この理念に基づいて構築された「金庫(Vault)」というオンチェーン投資プールは、現在、60億ドル以上の資産を管理しています。暗号資産管理会社のBitwiseは、 予測安定通貨の収益に対する需要が増加するにつれ、2026年末までにVault内の資産規模が2倍になる可能性があります。

暗号資産の「セキュリティ」報酬取引が60億ドルに達成

基本的なレベルでは、Vault はユーザーが暗号資産を共有プールに預けることを可能にし、その資金は収益を生み出すことを目的とした貸付やトレーディング戦略に投資されます。Vault の特徴はそのマーケティング方法にあります。Vault は、過去の不透明な貸付プラットフォームとは完全に異なるものとして宣伝されています。預金は非管理型(ノンカストディ)であり、ユーザーは資産を会社に渡すことがありません。資金はスマートコントラクトに保管され、事前に設定されたルールに従って資本が自動的に運用され、重要なリスク管理の決定はブロックチェーン上で明確に表示されます。機能的には、Vault は従来の金融で馴染みのある要素と類似しています。つまり、資金を集めて収益に転換し、流動性を提供する仕組みです。

しかし、その構造にははっきりと暗号通貨の特徴があります。すべては規制された銀行システムの外で行われます。リスクには資本準備金のバッファも規制機関の監督もないのです。リスクはソフトウェアに組み込まれており、市場の変動に応じてアルゴリズムが自動的にポジションを再調整し、担保品を清算したり、取引を解消したりして、損失を自動的に実現します。

実際には、この構造により、キュレーター(Vaultの戦略を設計・管理する企業)がリターンの面で競い合い、ユーザーが自らどれほどのリスクを負うことができるかを判断する必要があるため、結果が均一ではない可能性があります。

「参加者の一部は非常にひどい成績を残すでしょう。彼らは生き残れなくなるかもしれません。」これは、多くのローン・バウルの裏付けとなるインフラストラクチャであるMorphoの共同創設者であるポール・フレンボット氏の言葉です。

Frambotのような開発者にとって、このような変化はむしろ警鐘ではなく、オープンで許可不要な市場の特性である。ここでは、戦略が公開された場で試され、資本は迅速に移動し、弱いアプローチは時間とともにより強力な手法に取って代わられる。

その成長のタイミングは偶然ではありません。『Genius法』(Genius Act)の施行とともに、 通過安定通貨は金融の主流市場への進出を進めています。ウォレットやフィンテックアプリ、受託機関がデジタルドルの配布を競い合っている中、プラットフォームが直面する共通の課題は、自社の資本リスクを最小限に抑えながら収益を生み出す方法を見つけることです。

Vaultはすでに妥協案となっています。これらは、技術的に資産を会社の勘定から外したまま収益を生み出す方法を提供します。これらを従来のファンドと考えて想像することができますが、資産の保管権を手放す必要がなく、四半期ごとの開示を待つ必要もない点が異なります。キュレーターがこのモデルを売り込む際のアプローチはこうです。ユーザーは資産の管理権を保持したまま、ブロックチェーン上で自動的に実行されるプロフェッショナルな運用戦略の恩恵を受けることができるのです。

「キュレーターの役割は、リスクと資産管理会社に似ており、ブラックロック(BlackRock)やブラックストーン(Blackstone)がファンドや寄付基金を管理するのと同じようなものです。」と、暗号通貨リスク管理企業GauntletのCEOであるタラン・チャイトラ氏は述べています。GauntletはVaultも運営しています。「ただし、ブラックロックやブラックストーンとは異なり、非託管型であるため、資産管理者はユーザーの資産を一切保有しません。資産は常にスマートコントラクト内にあるのです。」

この構造は、暗号資産金融における繰り返される脆弱性を修正することを目的としています。以前のサイクルでは、低リスクの製品として宣伝されていたものも、しばしば借り入れ資金を隠し、顧客資金を非開示のまま繰り返し使用したり、少数の脆弱なパートナーに過度に依存していたものです。アルゴリズム型ステーブルコインのterrausdは、補助報酬を通じて… 提供 ほぼ20%のリターンを達成しました。例えば セルシウス このような中央集権型の貸付機関は、預金を高リスクの賭け事にこっそりと投資していた。市場が反転したとき、損害は速やかに拡散し、しかもまったく予告されることなく。

現在、Vaultの大多数の戦略はより慎重なものとなっています。これらは通常、純粋な投機ではなく、変動金利の貸し手活動や市場参加、ブロックチェーンプロトコルへの流動性提供を含みます。ステーキハウスUSDC金庫 このように、ブルーカラーの暗号通貨や現実世界の資産(RWA)のトークン化された資産に対して、安定通貨を貸し出し、約3.8%のリターンを提供しています。多くのVaultは意図的に「地味」に設計されています。それらの魅力は過剰なリターンにあるのではなく、デジタル通貨で利子を稼ぐことを可能にしつつ、管理権を手放す必要がなく、またユーザーが単一の企業の債権者になる必要がないという約束にあります。

「人々は利益を得たいと思っています。」と、ビットワイズ(Bitwise)の投資ポートフォリオマネージャーであり、マルチストラテジーソリューション担当のジョナサン・マン(Jonathan Man)氏は語る。同社はついに最初の「Vault(金庫)」をリリースした。「彼らは自分の資産が利益を生むことを望んでいます。Vaultは、その目的を達成するための別の手段に過ぎません。」

規制機関が市場構造法案で提案されているように、安定通貨残高に対して直接利回りを支払うことを禁止する行動に出れば、Vault はさらに注目を集める可能性があります。もしそうなれば、利回りへの需要そのものが消えるわけではありません。単に別の場所へと移動するだけです。

「どのフィンテック企業も、どの中央集権型取引所も、どの保管機関も、我々と話し合いをしています。」と、Vaultのキュレーターの一つであるSteakhouse Financialの共同創設者であるSébastien Derivaux氏は述べ、「伝統的な金融企業も同様です。」

しかし、このような自制はシステムにハードコーディングされているわけではありません。この業界を形作る圧力は技術ではなく競争から来ています。安定コインが普及するにつれて、収益性が預金者の獲得と維持の主な手段となっています。収益が悪いキュレーターは資金を失うリスクにさらされ、より高いリターンを提供できる者は資金流入を引き寄せます。歴史的に見れば、このような動機付けは、銀行以外の貸付機関(暗号資産業界を含め、他の業界も含む)が基準を緩和し、レバレッジを増やし、またはリスクをプラットフォーム外に転嫁するきっかけとなっています。このような変化はすでに大規模な消費者向けプラットフォームにまで及んでいます。暗号資産取引所のコインベース(Coinbase)とクラーケン(Kraken)はすでに… リリース 小口投資家顧客がVault型戦略商品へのアクセスを提供するためには、広告キャンペーンの収益率 最大で8%です。

要するに、透明性自体が必ずしも信頼を生むとは限りません。公開されたデータツールと明確な戦略が信頼を築き、その信頼が資本を引き寄せます。しかし、資金が調達されると、キュレーター(運営者)はリターンを達成する圧力にさらされ、時にはユーザーが評価しにくいオフチェーン取引に手を伸ばすこともあります。

その後、Stream Finance はこの問題点を暴露した。このプラットフォームは当初、最大で18%のリターンを謳っていたが、その後、名前は明かされていない外部ファンドマネージャーに関する深刻な損失を報告した。この出来事はVault業界全体に大きな影響を与え、総資産は100億ドル近いピークから約54億ドルまで急落した。

このモデルの支持者は、ストリーム(Stream)が代表性を欠いていると指摘しています。ストリーム・ファイナンス(Stream Finance)は、X(旧Twitter)でのDMによるコメント要請に応じていません。

「CelsiusやBlockFi、これらすべて、さらにはStream Financeまでもを、私はある程度はすべて最終ユーザーに対する情報開示の失敗に分類しています。」とBitwiseのマン氏は述べ、「暗号資産業界の人々は、上昇の可能性に常に目が行きがちで、下落リスクについてはそれほど注目していないのです。」

この違いは、現在の時点では重要であるように思われる。Vaultの設立は、前回の失敗への対応を目的としており、その明確な目標はリスクを隠すのではなく可視化することである。未解決の問題は、透明性それ自体が行動を制約するに十分であるかどうかである。あるいは、以前の影の銀行業の事例のように、構造が明確になることで、投資家が音楽が止まるまでリスクをより簡単に引き受けるようになるだけなのかどうかである。

「結局、これは透明性を重視することに尽きる。また、DeFiであろうと非DeFiであろうと、あらゆる種類の製品について適切な開示を行うことも重要だ」とマン氏は述べた。