執筆:Will 阿望

USDTで受領し、10秒で到着、拒否が消える——これは多くのデジタルエンターテインメント事業者がステーブルコイン決済を初めて体験した際のリアルな感想です。しかし、資金が到着するのは、この出来事の最も単純な部分にすぎません。

従来の収納システムでは、発行行、収納行、カード組織の3者が、見えないすべての業務——身元確認、リスクスクリーニング、疑わしい取引の報告、消費争議の処理——を分担していた。ステーブルコインは、このメカニズムのすべての中間層を排除した。チェーン上の送金が完了した瞬間、この4つの業務は誰も行っていない。

この記事が取り上げているのは、この空白点です。誰が埋めるのか、どのように埋めるのか、そしてどの程度まで埋めればコンプライアンスを満たせるのか。安定通貨の決済サービスを構築中のプラットフォームや、接続を検討中の merchants にとって、これは規制の理論的な問題ではなく、現在のビジネスアーキテクチャにすでに存在するコンプライアンスリスクです。

一、受領と受注は同じことではない

2023年末、東南アジアのデジタルエンターテインメント事業者によるStripeアカウントが返金率が閾値を超えたため永久に停止された。3週間以内に、同事業者はセントビンセントに登録されたステーブルコイン受付プラットフォームを導入し、USDTの入金が開始され、返金は消滅した。しかし2年後、コンプライアンス監査で、その24ヶ月間のすべての取引がオンチェーンリスクスクリーニングを一度も実施していないことが判明した。

資金は到着しました。コンプライアンスは到着していません。

これがステーブルコインの収納が真正に解決すべき問題である。

ステーブルコインは本来「受領」ではなく「受注」である——お金はAのウォレットからBのウォレットへ移動し、ブロックチェーン上で確認されるだけである。我々が「受注」という言葉を借用するのは、それがより正確に示す問題点があるからである:事業者は、単にお金を受け取るだけでなく、そのお金が合法的で安全かつ検証可能なサービス体制を必要としている。

従来の銀行カードシステムでは、このシステムは3者によって分担されています。発行銀行がカード保有者の身元を確認し、受注銀行が各取引を受託しリスクを負い、カード組織が清算を担当します。 merchantが1回カードをスワイプするたびに、背後で責任の分配メカニズムが静かに動作しています——KYCは誰かが行い、リスクは誰かが負い、拒否取引は誰かが処理し、報告は誰かが提出します。merchantにとっては完全に見えず、一切気にする必要はありません。

ステーブルコインは、このメカニズム内のすべての中間層を排除しました。資金は到着しましたが、:

- どちらの側も送金者の身元確認(KYC)を完了していません

- どちらの側もこの取引に対してリスクスクリーニング(KYT)を行っていません。

- いずれの方向も監督機関に疑わしい資金移動(STR)を報告していません。

- どちらの側も、支払いミスや消費争议(Dispute)を処理することはできません。

この4つの欠落が、ステーブルコインの受領と真正意义上的「決済」の間のすべての差異である。誰がそれを埋め、どのように埋め、どの程度まで埋めればコンプライアンスを満たすのか——これが本記事で議論するすべての問題である。

技術的には、ステーブルコインの決済はピアツーピアの送金です。ビジネス的には、従来の決済銀行が行うすべての機能を補完しなければなりません。ステーブルコイン決済の価値はチェーン上ではなく、チェーン下にあります。

二、需要が逼迫する:事業者がこの段階に至った理由

merchantを安定通貨の支払い受付へと駆り立てるのは、新技術への情熱ではない。彼らが導入を検討する核心的なニーズはたった三つだけだ。

要求一:不払いの削除

拒付はオンライン決済の付随リスクではなく、その構造的特徴である。すべてのオンライン取引では物理的なカードスワイプや署名、対面での確認がなく、争議の立証コストと難易度はすべて事業者に負わされる。

数字は問題の規模を示している。Chargeflowのデータによると、2025年の世界のeコマース返金損失は338億ドルに達し、2028年には417億ドルに上昇すると予想されている。Siftの2024年第四四半期デジタルトラストインデックスは二つの層に分かれている。規模面では、2024年第一四半期の全体的な返金金額の平均が前年同期比59%急増し、374ドルとなった。構造面では、オンライン旅行および宿泊の返金率が816%急増し、eコマースは222%、デジタル商品およびサービスは59%上昇した。デジタルエンターテインメントと金融サービスは、すべての高リスク事業者の紛争の30%を占めている。

問題の根本はクレジットカードシステムの逆転可能設計にあります。フレンドリー・フロード——ユーザーが購入後に「不正な取引」と主張して支払い拒否を申し立てる——はデジタルプラットフォームの深刻な課題です。さらに深刻なのはアカウント停止です。拒否率が閾値を超えると、StripeやAdyenは直ちにアカウントを停止し、2~4週間の間、資金を受け取れなくなります。既存ユーザーが「支払いに失敗しました」と表示されると、そのまま離脱してしまいます。

ブロックチェーンには「論争して取り消す」メカニズムはありません。チェーン上の不変性がこの問題を根本的に排除します。

NOWPaymentsのデータは、この需要の規模を裏付けています。同社が処理するiGamingの取引量は前年比で40%増加し、同業界の取引市場シェアは約15%を占めています。2025年には、安定通貨(USDT/USDC)がグローバルな暗号資産iGaming取引量のチェーン上取引量の50%以上を占めています。iGamingが安定通貨へシフトする動機は多様であり、拒否取引の排除のほか、規制アービトラージや参入障壁の低さも重要な要因です。しかし、結果はすでに現れています。市場は既に移行しています。

不可逆性は返金を排除したが、同時に消費者のセーフティネットも排除した——この問題は第3章で再び取り上げる。

要件2:オンライン受注コストの削減

オンライン決済のコストは一つの数字ではなく、重なる税金の束である。

Stripeの米国向け商取引の標準手数料は1筆あたり2.9% + $0.30で、国際カードにはさらに1%、通貨変換にはさらに1%が追加されます。海外消費者からの$100の注文の場合、支払い処理コストだけで約$5に達します。AdyenのInterchange++モデルは大口顧客にとってより透明性がありますが、国境を越える取引ではカード組織手数料が重なり、実質的な総コストは簡単に4%を超えることになります。高リスク業界では、さらに高い追加手数料とローリングレザーブが課されます——Stripeは、大部分のデジタルエンターテインメントおよび高リスクカテゴリへのサービス提供を直接拒否しています。

年間50万ドルのオンライン取引を処理する事業者では、処理手数料だけで1万5,000ドルから2万ドルを支払う必要があり、拒否損失、通貨変換手数料、プラットフォーム月額料金は含まれていない。

ステーブルコインの受付コスト構造はまったく異なります。Triple-Aなどのプラットフォームの総合手数料は通常0.5%~1.5%であり、クロスボーダー追加料金や通貨変換の中間層は存在しません。チェーン上の送金は「国内」と「クロスボーダー」を天然に区別しません。さらに重要な変化は決済速度です。従来の受付では資金の到着期間はT+2からT+3ですが、ステーブルコインの決済はT+0、甚至リアルタイムで実現できます。

Triple-Aの創設者エリック・バルビエの推計によると、クロスボーダーペイメント事業に必要な運転資本は、安定通貨を使用することで従来のモデルの1/10まで削減できる。スタートアップ企業にとって、これは効率の向上ではなく、生き残れるかどうかの問題である。

要件3:保有ユーザーとグローバルなインターネット消費者へのリーチ

これは、3つの要件の中で最も急成長しており、最も過小評価されているものです。

BVNKはYouGovと協力し、全球15カ国で4,600人以上のステーブルコイン保有者を対象に調査を実施しました(対象者は過去12ヶ月以内に暗号資産を保有または購入予定のあるアクティブユーザーであり、一般消費者を代表しません)。以下の3つの発見は個別に注目すべきです:52%の保有者が、 merchantがステーブルコインをサポートしているため、あえてその店舗で消費した経験がある——支払い方法は単なるツールではなく、顧客獲得チャネルである;保有者の消費意欲は、テストされたすべてのカテゴリで実際の消費比率を上回っており、制約は意欲ではなくmerchantの導入にある;ステーブルコイン保有者はより強い国際決済ニーズを持ち、平均注文額と変換率は地元のクレジットカードユーザー層よりも自然に高い。

VisaとAlliumのチェーン上データによると、2025年8月に250ドル未満の安定通貨小口送金合計は58.4億ドルに達し、過去最高を記録しました。これは投機行為ではなく、日常的な消費のサインです。

しかし、安定通貨の支払い受付は「保有ユーザー」にとどまらない。銀行インフラが脆弱な新興市場の消費者にとって、安定通貨は従来の銀行システムを迂回し、グローバルeコマースに直接参加する手段である。NOWPaymentsの2023〜2025年の取引データによると、各市場の推進要因はまったく異なる——米国では利便性、インドとナイジェリアでは銀行制限の回避、ロシアおよび新興市場では従来の支払い経路が機能しなくなった際の代替手段である。これらの市場において、ワンサイズフィットオールのグローバル支払い戦略は、潜在的なコンバージョンの15%〜20%を失うことになる。

Razer GoldがTriple-Aに接続される理由は、130か国のインターネット消費者に対応する支払いインターフェースであり、各市場ごとにローカルな支払い方法を個別に接続する必要がないことです。

三つの要件の共通点:安定通貨は、支払い体験の微細な改善ではなく、実際の経営課題を解決している。安定通貨による受払は、規制枠組みが整備される前から既に大規模に発生している。規制当局が直面する真の課題は、「許可するかどうか」ではなく、「すでに発生している事実に基づいて秩序を築くか」である。

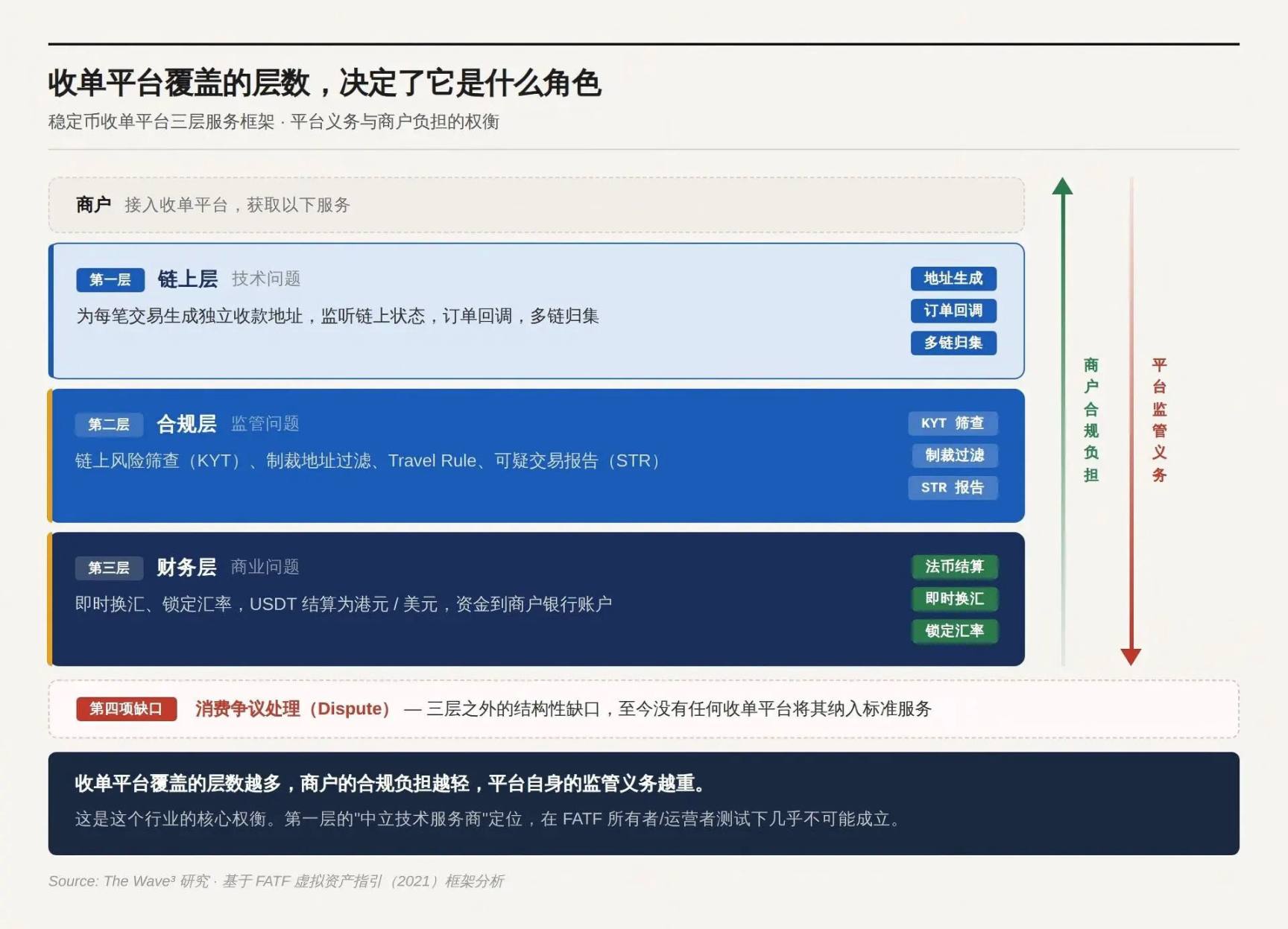

三、収納プラットフォームの三層構造

オンチェーンで確認されました。資金がアドレスに到着しましたが、その後どうすればよいですか?

注文システムはオンチェーンアドレスを認識せず、財務システムはUSDTを記帳せず、貸借対照表は暗号資産を保有できず、監督当局は疑わしい取引の報告を要求し、消費者が間違った金額を支払った場合に対応者が必要です。これらの問題は、オンチェーン送金では一つも解決されていません。

安定通貨の受付プラットフォームの製品ロジックは、これらの課題を段階的に引き受けることです。引き受けるほど、サービスの価値は高まり、規制義務も重くなります。

第1層:チェーン上層

各取引ごとに独立した受信アドレスを生成し、チェーン上の状態を監視して入金を確認し、チェーン上のイベントを Merchant システムが認識可能な注文コールバック信号に変換します。成熟したプラットフォームは、マルチチェーン集約、スマートコントラクトによる分配、および注文状態管理(タイムアウトによる自動閉鎖、部分支払いによる差額補填)も提供します。

この層がなければ、 merchant はどのチェーン上の送金がどの注文に対応しているかを知ることができません。まさにこの層で、多くのプラットフォームが「中立的な技術サービスプロバイダー」であると主張しています——技術ツールを提供するだけで、資金の流れには関与せず、したがって規制対象とは見なされないという主張です。

この主張が成り立つかどうかは、次の層の判定に依存します。

第二層:コンプライアンス層

入金の每一筆に対して、チェーン上のリスクスクリーニング(KYT)が必要です:このウォレットアドレスは制裁リストに載っているか、ミキサー、ダークウェブマーケット、または既知の詐欺アドレスとやり取りした履歴があるかを確認します。一定額を超える取引では、送金者の身元確認をトリガーする必要があります。Travel Ruleでは、VASP間で送金者と受取人の情報を共有することが求められます。疑わしい取引は監督当局に報告(STR)する必要があります。

この層は、コンプライアンス義務の主要な源泉であり、監督機関がプラットフォームの性質を判断するための核心的なテストである。

FATFの2021年10月更新された仮想資産ガイドラインは、以下の2つの原則を確立した。第一に、機能優先(function over form)——監督当局は技術的形態ではなく、ビジネスの機能を重視する。非預託、分散型、スマートコントラクトはいずれも除外理由とはならない。第二に、所有者/運営者テスト(owner/operator test)——表面上分散型であっても、「作成者、所有者、運営者、またはその他の制御権または十分な影響力を有する者」はVASPの定義に該当する可能性がある。判断基準には、サービスから利益を得ているか、パラメータを設定または変更できる能力があるか、ユーザーと継続的な商業的関係を有しているかが含まれる。

資金の流れに対して実質的な支配権を行使している者——その資金自体を経由するかどうかにかかわらず——が規制対象である。フロントエンドインターフェースを有し、手数料を徴収し、識別可能な運営主体が存在する——この三つの条件が同時に満たされれば、「中立的な技術サービスプロバイダー」としての自己位置づけは成り立たなくなる。このテストの適用範囲は、ほとんどのプラットフォームが思っているよりもはるかに広い。

第3層:財務層

ユーザーはUSDTを支払いますが、 merchantは香港ドルまたは米ドルを必要としています。誰かが即時為替、為替レートの固定、法定通貨をmerchantの銀行口座に決済する必要があります。merchantは資産負債表上に暗号資産を保有したくありません——これは単なる好みではなく、大多数の企業の財務コンプライアンスにおける硬性制約です。

法定通貨決済がなく、安定通貨での受取は、多くの企業にとって支払い手段ではなく、財務的負担である。

三層の外:紛争処理における構造的なギャップ

上位の3つの項目(KYC、KYT、STR)は、それぞれ上記の3層のフレームワークに対応しており、既に複数のプラットフォームが体系的にカバーしている。しかし、第4の項目である消費争議処理については、いかなる収納プラットフォームも標準サービスに組み込んでおらず、このギャップは未だに空いたままである。

クレジットカードシステムでは、消費者の異議のある取引に対するチャージバック権はカスタマーサポート機能ではなく、法的義務である(米国:Regulation E/Regulation Z、欧州:PSD2)。ステーブルコインのブロックチェーン上の不可逆性は、拒付を排除し、消費者の救済手段も消去する。事業者視点での「利点」は、規制当局の視点では「欠如」である。

現在、市場には三つの救済策が登場しています:プラットフォーム層のオフチェーン手動返金(Triple-A モデル)、スマートコントラクトによるescrow条件解放、およびKlerosなどのオンチェーン仲裁プロトコルですが、これらのいずれも受付シーンでは規模的に適用されていません。消費者保護は、基盤技術が変化したからといって免除されるものではありません。この問題は、依然として未解決です。

収納プラットフォームがカバーする層が多ければ多いほど、 Merchant のコンプライアンス負担は軽減され、プラットフォーム自身の監督義務は重くなる。これはこの業界の核心的なトレードオフである。

四、どの層をカバーするかを選択すると、その役割も決定されます。

三层フレームワークは選択問題である。どの層をカバーするかを選択することで、自身の役割と直面する規制が決まる。市場には三つの主流アーキテクチャがあり、それぞれ異なる選択と運命をもたらす。

軽い介入:規制アービトラージの窓口期

プラットフォームは第一層のみを担当:アドレスを生成し、入金を監視し、資金は直接 merchant のウォレットに到着します。NOWPayments はこのモデルの典型例です——運営主体はセントビンセントおよびグレナディーン諸島に登録されており、仮想資産業務に対する実質的な規制要件はほとんどありません。コンプライアンス義務の対応方法はサービス契約に明記されています:FD Transfers LLC は、プラットフォームが「merchant やエンドユーザーの KYC、KYB、および AML コンプライアンスに対して責任を負わない」こと、および「merchant とエンドユーザーが自ら実行する取引に対して完全な責任を負う」ことを明確に声明しています。

CoinPayments(100種以上の暗号資産をサポートする非管理型受払ゲートウェイ)とPayRam(自己管理ノード展開を主軸とする)は同じ道を歩んでいる:プラットフォームは技術ツールのみを提供し、コンプライアンス責任はすべて事業者とユーザーに委ねられる。

このモデルは規制の空白期に効率的に機能し、従来の収納業者が参入を拒否していた分野にサービスを提供してきました。しかし、チェーン上の記録は永続的に残り、無許可運営期間中のすべての取引履歴はいつでも追跡可能です。これは、今日のコンプライアンスに関する意思決定が、明日のリスク露頭だけでなく、過去2年間の法的リスクも決定することを意味します。

NOWPaymentsモードの問題は、「今すぐ問題が起きるかどうか」ではなく、「問題が起きたときには既に窓口が閉まっていること」である。

仲介入金:資金を扱わないからといってライセンスが必要ないわけではない

プラットフォームが第1層と第2層を組み合わせる:資金の解放前にKYTスクリーニングと制裁フィルタリングを実施するが、為替換算および法定通貨決済は行わない。Coinbase Commerce(現在はCoinbase Paymentsに名称変更)は、このモデルが最も誤解されている事例である。

オンチェーン直結アーキテクチャのロジックは魅力的だ:資金はユーザーのウォレットから直接 merchant のウォレットへ移動し、プラットフォームは一切関与しない。それならば、なぜ私が金融サービスプロバイダーだとされるのか?Coinbase の行動は、このロジックへの直接的な否定である。Coinbase Payments の利用規約では、merchant の資産を保管しないと明確に記載されているが、同時にサービスの変更、一時停止、または終了の権利を保持している。フロントエンドインターフェースがあり、手数料を徴収し、明確な運営主体が存在し、サービスを停止する能力もある——所有者/運営者としての条件がすべて満たされている。

Coinbaseは、米国ではFinCEN MSB登録、複数州の資金送金免許、ニューヨークのBitLicenseを保有しており、欧州ではルクセンブルクの法人を通じてCASP免許を取得し、EU全体をカバーしています。これは業界における仲介構造を適切に処理する方法です:第二層を構築したならば、自らを規制対象として認めるべきです。「リスク管理のみを行っている」という主張で定性を回避しようとしてはいけません。

再介入:コンプライアンスを製品化する

プラットフォームは受領、スクリーニング、為替決済のすべての3段階をカバーしており、加盟店には通常の法定通貨の入金として表示され、暗号資産には一切触れません。Triple-Aはこのモデルの成熟形態です。

Triple-Aのサービス利用規約は、この役割定位を直接反映しています。技術ツールプロバイダーではなく、包括的な支払い処理および決済サービスプロバイダーです。プラットフォームが為替換算を実行し、手数料を差し引いた後、事業者に法定通貨のネット額を決済します。事業者のKYB審査および継続的コンプライアンス義務も契約に明記されています。保有するライセンスマップ:シンガポールMAS主要支払い機関(MPI)ライセンス、フランスACPR支払い機関ライセンス(EUパッシングメカニズムにより27か国に適用)、FinCEN MSB登録、米国17州の資金送金ライセンス、カナダFMSB、南アフリカFSCA登録。

Grab、Razer、Farfetch は、手数料が最も安いからではなく、Triple-A が三つの課題を一括で解決し、企業が単一の API でこれまでアクセスできなかった市場を開拓できるようにし、自ら暗号資産に一切触れる必要がないから選んだ。同じ分野では、Stripe が Bridge を買収して USDC の決済をサポート(手数料 1.5%、追加の固定手数料なし)、伝統的な決済大手の Shift4 は 2025 年末にステーブルコイン決済オプションを導入予定だ。伝統的支払い企業の参入は、市場が成熟していることそのもののシグナルである。

コンプライアンス自体が製品となった。この製品の価値は、規制が厳しくなるほど上昇する。

軽度介入の窓口は閉じつつあり、中程度介入の規制境界は厳しくなっており、重度介入の门槛は高まっている。NOWPaymentsの成長の恩恵は規制の空白から生まれ、Triple-Aの成長の恩恵は規制の強化から生まれている。同じ業界でありながら、まったく逆の推進力が存在する。

五、オンライン merchant の選択問題

ほとんどの商户が質問するのは、「当プラットフォームでステーブルコインの決済を導入することは規制に適合していますか?」です。

この質問には答えがありません。なぜなら、質問の仕方が間違っているからです。コンプライアンスは二値判断ではなく、二つの変数の交差結果です:

あなたの顧客はどこにいますか?あなたが接続したプラットフォームはどの程度のコンプライアンス責任を負っていますか?

二つの変数が交差することで、事業者が残している義務の額を特定できる。

変数1:消費者はどこにいる

監督義務は主体の登録地ではなく、業務が発生する場所に従う。ケイマン諸島に登録された決済プラットフォームが、香港のユーザーによる香港の merchant への支払いを処理する場合、香港の監督機関はその取引に対して完全な管轄権を有する。オフショア登録は税務回避には有効だが、監督回避にはならない。

主要市場におけるステーブルコインの規制上の分類(仮想資産 vs. 支払手段)には依然として差異があり、それぞれ異なるライセンスタイプが適用されますが、いずれの分類であっても、ライセンス取得の義務は厳格です。

テザーはいまだMiCAの認可を受けておらず、USDTの欧州連合におけるコンプライアンス状況には明確な不確実性があります。一部の欧州連合プラットフォームは既にUSDTの取り扱いを停止しています。欧州連合の消費者向けサービスを提供する収納プラットフォームは、安定通貨の選択について事前に備えが必要です。

変数2:接続されたプラットフォームがどの程度のコンプライアンス責任を負っているか

プラットフォームが負担するコンプライアンス責任が増すほど、 Merchant が残す義務は減るが、支払いサービス料のプレミアムは高くなる。

オンチェーン消費者のKYCの逸脱

ステーブルコインの受付には、従来の決済にはない構造的な問題がある:チェーン上での支払いは本来、いかなる身元情報も含まない。ユーザーがQRコードをスキャンすると、USDTがウォレットアドレスから送金される——この取引はチェーン上のアドレスの文字列しか示さず、名前、身分証番号、銀行口座は一切含まれない。従来の決済では、カード保有者のKYCは発行銀行が実施し、受注銀行はその結果を信頼する。しかし、ステーブルコインには発行銀行が存在しないため、このKYCの連鎖は最初から存在しない。

これは、匿名ウォレットがコンプライアンス要件から免除されることを意味しません。規制当局の要件は「リスクに見合った対策を講じること」です。KYTは最低限の要件であり、制裁アドレスフィルタリングは越えてはならないラインです。一定額を超える取引では本人確認がトリガーされ、異常な行動には深度調査が発動されます。Travel Ruleでは、VASP間で送金者と受取人の情報を共有することが求められますが、消費者が自己管理型ウォレットで支払いを行う場合、この情報はそもそも存在しません。

これらの質問については、規制文書にまだ統一された答えが存在しない——しかし、規制当局からの手紙は、答えが統一されるのを待たない。

ライセンスを取得したことは、監督当局があなたの運営を許可したことを示すにすぎません。真のコンプライアンスとは、すべての取引でKYTスクリーニングを実施し、すべての merchant の登録時にKYB審査を完了し、監督当局からの照会に対して完全な取引記録を提示できることです。ライセンスと実行のどちらかが欠けても、それは穴です。違いは、どの穴が先に発見されるかだけです。

六、次に何が起こるか

ルールが形になりつつあります。しかし、どのタイプの参加者にとってこれが良いニュースであり、どのタイプにとって悪いニュースであるかは、異なります。

規制の明確化が入场券である

2024〜2025年はステーブルコインの規制における分水嶺である。世界で最も重要な3つの金融規制管轄区域が、2年間で次々と基礎的立法を完了したが、立法の完了は規則が明確になったことを意味しない。GENIUS Actは発行側を規制するが、受取側への伝達経路は各州規制機関の間で依然として議論中である。MiCAのCASPライセンスは、加盟国ごとに実質的な審査基準の差異が存在する。香港の「ステーブルコイン条例」は発行者を規制するが、受取プラットフォームの適用範囲については、まだ執行事例によって明確化されていない。Fireblocksは2025年3月に295の金融機関および支払業者を対象に調査を行い、「規制は障壁である」と回答した割合は約80%から20%未満に低下したが、障壁が小さくなったからといって、道がすでに整備されたわけではない。

コンプライアンスの保証が、顧客獲得の第一の駆動要因として製品力に代わっています。

Triple-Aは過去2年で企業顧客のカバレッジを大幅に拡大したが、直接の理由は製品が優れているからではなく、Grab、Razer、Farfetchなどの企業が安心して接続できるよう、そのコンプライアンスの保証があったからである。Stripeがステーブルコイン決済を導入し、Shift4が自社の数十万の小売業者にステーブルコイン決済オプションを提供している——伝統的な支払い大手の参入は、市場に明確に示している:ステーブルコインの受払は「グレーゾーンの代替手段」から「主流の支払いインフラの一部」へと変わったということを。

拡張的な意味:安定通貨の収納プラットフォームにサービスを提供するコンプライアンスアドバイザー、チェーン上分析ツール(Chainalysis、TRM Labs)、複数司法管轄区域にわたる法律サービスの市場価値は、規制の強化に比例して上昇する。コンプライアンスはコストセンターではなく、ビジネスそのものである。

コストの問題に対する答えは技術ではなく、競争環境である

コンプライアンスコストは最終的に誰が負担するのか?プラットフォームがコストを事業者に転嫁すれば、事業者が受け入れられず離脱する。プラットフォームが自ら負担すれば、価格にプレミアムを上乗せして回収せざるを得ず、事業者は再び「なぜより安価な無認可プラットフォームを使わないのか」という価格比較の論理に戻ってしまう。

伝統的な支払い業界の経験によると、規制が標準化された後も競争は消えず、競争の軸は「コンプライアンス vs. 非コンプライアンス」から「誰がコンプライアンス枠内でコストをより低く抑えられるか」に変わった。

ステーブルコインの収受も同様のプロセスを経る——無許可プラットフォームが体系的に撤退し、コンプライアンスコストがすべての参加者の共通の底辺となると、次なる競争は、その底辺の中でいかに効率を極限まで高めるかになる。Triple-AとBVNKの今日の規模の優位性は、本質的にその競争へのポジショニングである。

どれが完全に走り抜けて、推測を必要としないでしょうか。