著者 | Chuk(Paxos元従業員)

編集 | Odaily星球新聞(@OdailyChina)

翻訳者|叮当(@XiaMiPP)

イントロダクション:誰もがステーブルコインを発行している

ステーブルコインはアプリケーションレベルの金融インフラストラクチャへと進化しつつある。GENIUS法案の制定と規制フレームワークの明確化に伴い、ウエスタンユニオン(Western Union)、Klarna、ソニー銀行、Fiservなどのブランドは、「USDCの統合」から、ホワイトラベル発行パートナーを通じて「独自のドル通貨を発行する」方向へとシフトしつつある。

この転換を支えているのは、「安定通貨発行即サービス」発行即サービス(issuance-as-a-service)プラットフォームの急成長。数年前までは市場で選ばれるものといえばほぼパクソス(Paxos)だけでしたが、今やプロジェクトの種類によって、ブリッジ(Bridge)やムーンペイ(MoonPay)といった新興プラットフォーム、コンプライアンス重視のアンカーリッジ(Anchorage)、コインベース(Coinbase)といった大手企業を含め、10以上の現実的な選択肢が登場しています。

選択肢の増加により、安定通貨の発行は商品化された能力のように見えるようになりました。少なくともトークンの基盤となるアーキテクチャのレベルでは、実際にそう言えます。しかし、「商品化」の度合いは、購入者が誰であるか、そして実行すべき具体的なタスクによって異なります。トークンの基盤となる運用と流動性の運用、監督規制の適合姿勢、および周辺のインフラ能力(入出金チャネル、資金の調整、アカウントシステム、カード業務)を一度に統合すると、区別がつけば、この市場はもはや価格競争ではなく、階層的な競争に近づく。真に複製が難しい「成果」こそが、価格設定力が最も集中しやすい場所なのである。

言い換えると:コアな発行能力は統一されてきているが、コンプライアンス、償還効率、起動時間、バンドルサービスなどの運用結果に強く依存する分野では、サプライヤーを単純に置き換えることは容易ではない。

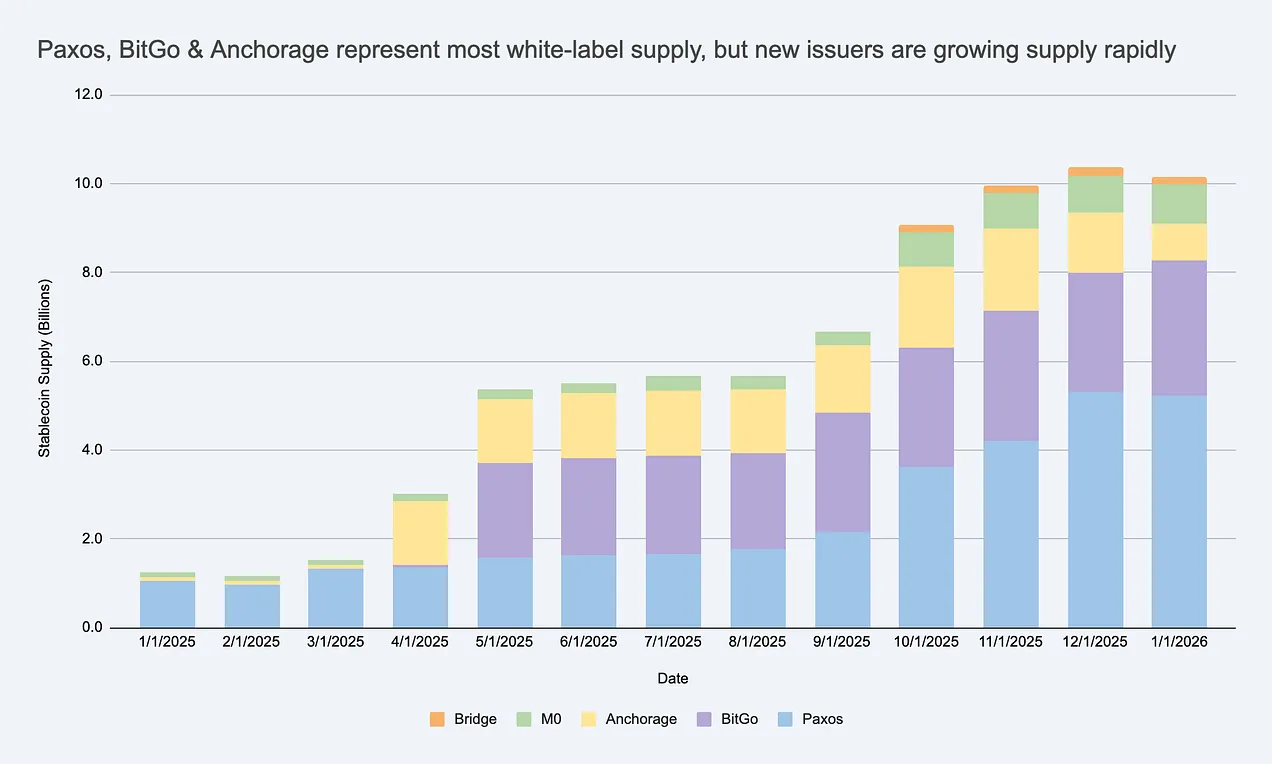

白ラベルの安定通貨供給は急速に増加しており、USDC/USDT を上回る巨大な発行者市場を生み出しています。出典:Artemis

発行体を完全に代替可能な存在と考えてしまうと、本当の制約がどこにあるのかを見逃し、利益がどの部分に蓄積しうるかを誤って判断してしまうことになります。

企業が自社ブランドの安定通貨(ステーブルコイン)を発行する理由には、以下のような主な要因があります。 1. **決済の効率化**

これは理にかなった質問です。企業が主に抱く動機は以下の3つです。

- 経済的収益:顧客の資金流や残高から生み出される価値をより多く獲得し、周辺の収益源(資金管理、決済、貸付、カード業務など)を拡大する。

- 行動制御:カスタマイズ可能なルールやインセンティブメカニズム(例えば、ロイヤルティプログラム)を組み込み、自身の商品形態に合った決済ルートや相互運用性を自ら決定する。

- 導入速度の向上:ステーブルコインにより、チームは既存の銀行システムを再構築することなく、世界中で新しい金融体験を展開することが可能になります。

注目すべきは、多くのブランド stablecoin が成功するためには USDC レベルまで成長する必要はなく、閉鎖的または半オープンなエコシステム内では、コア指標が必ずしも特定のものであるとは限らないということです。時価総額またはARPU(ユーザー1人あたりの平均収益)や単位経済モデルの向上――つまり安定通貨機能によって、ビジネスにどの程度の新規収益、リテンション率の向上、または効率改善がもたらされたか。。

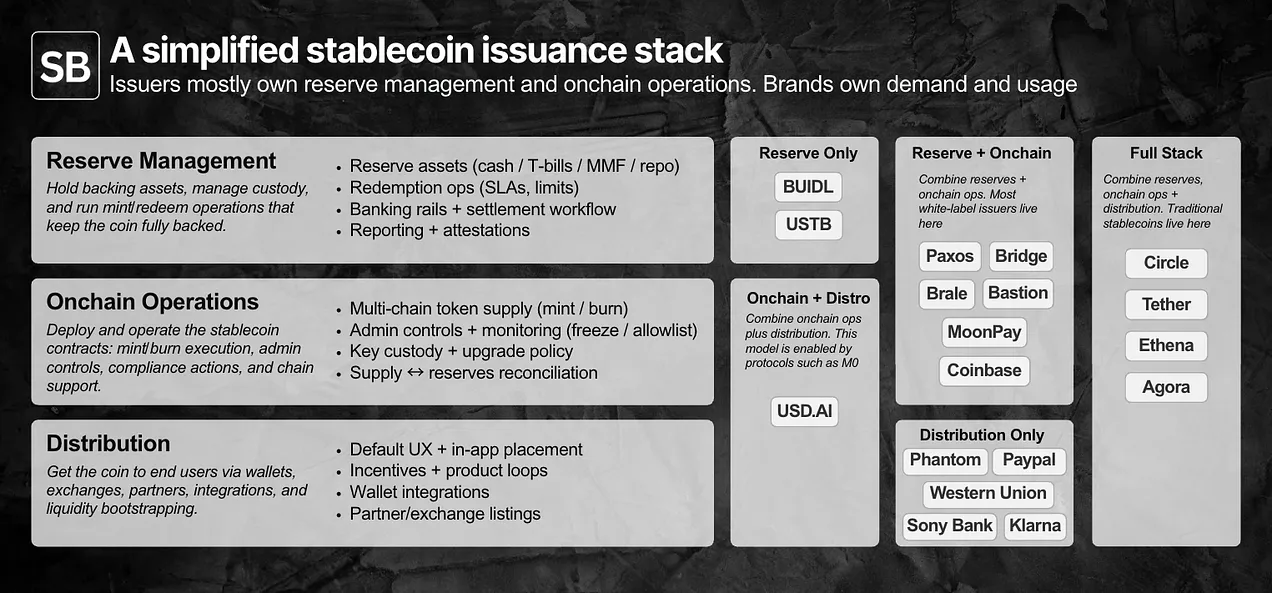

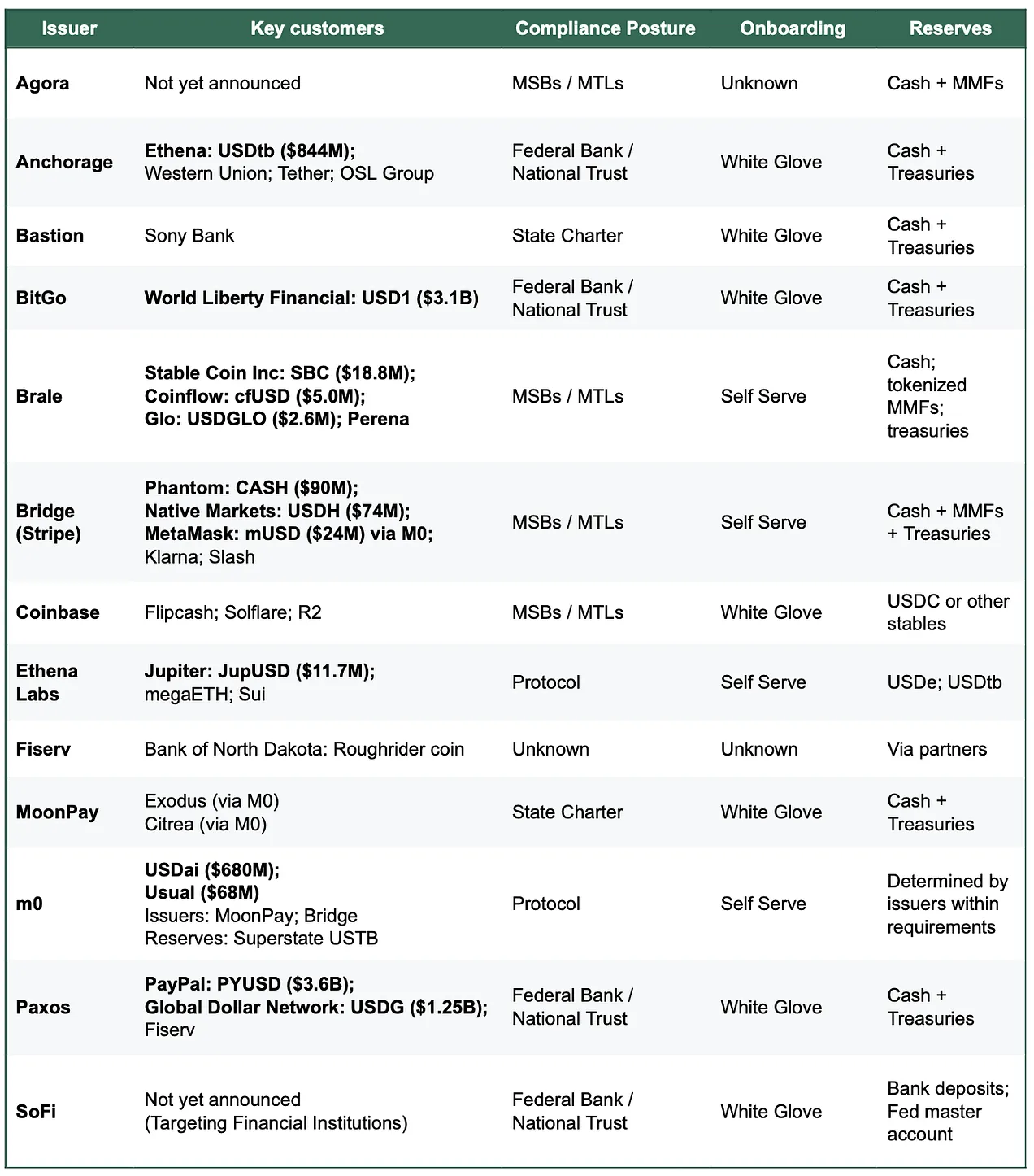

ホワイトラベル配信はどのように機能するのか?技術と運用スタックを分解してみる

商品として「販売」されているかどうかを判断するには、まず具体的な役割分担を明確にする必要があります:リザーブ管理、スマートコントラクトとブロックチェーン上の運用、および配布チャネル。

発行者は通常、準備金およびチェーン上の運用を管理し、ブランド側は需要と配布を管理します。真の違いは細部に隠されています。

ホワイトラベル発行モデルにより、ブランド側は自社の安定通貨を発行・配布できる一方で、「記録発行者(issuer-of-record)」に最初の2層を外部委託することが可能になります。

実際には、権限と責任はおおむね次の2つのタイプに分けられます。

- 主にブランドが管理している:配布と使用シナリオ(流通チャネル— その使用場所、デフォルトのユーザー体験、ウォレットへのアクセス方法、およびどのパートナーまたはプラットフォームがサポートしているかを含む。

- 主に発行元が管理している:発行運営。スマートコントラクト層(トークンルール、管理者権限、発行/焼却の実行)と準備金層(資産構成、保管、償還プロセス)。

運用の観点から見れば、これらの機能は現在、APIやダッシュボードを通じて製品化されており、複雑さによって異なりますが、導入に要する期間は数日から数週間程度となっています。すべてのプロジェクトが今日から米国規制発行機関を必要とするわけではありませんが、米国の企業顧客を対象とする機関にとっては、GENIUS法が全面的に施行される前でも、コンプライアンス能力そのものがすでに製品の一部となっています。

配布最も難しい段階です。閉じたエコシステム内では、安定通貨の利用は主に製品の意思決定に依存しますが、オープンマーケットでは、統合と流動性ボトルネックとなるのはそれである。この際、発行側は多くの場合、二次流動性支援(取引所/市場メーカーとの関係、インセンティブ設計、初期流動性の注入)に介入する。たとえ……需要は依然としてブランド側が支配しているが、「市場参入支援」という点においては、配給側が結果に大きな影響を与えることができる。

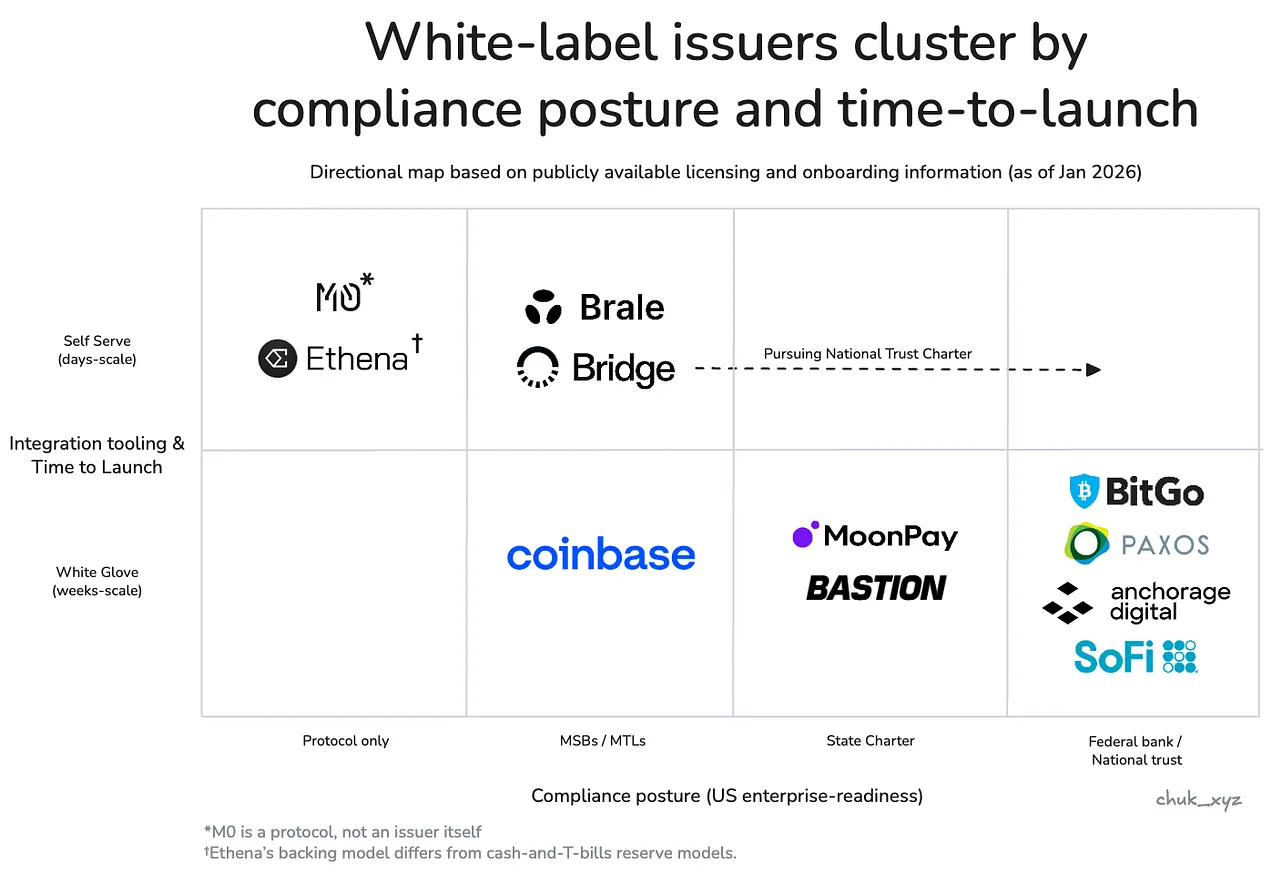

これらの責任の重み付けは購入者によって異なり、そのため発行者市場は自然にいくつかのクラスターに分離される。

市場に層別化が生じている:商品化されるかどうかは、購入者が誰であるかによって決まる。

商品化とは、あるサービスが十分に標準化されており、供給業者の変更によって結果が変わらないため、競争の焦点が差別化から価格へと移行することを指します。

もし発行元を変えることがあなたが気にする結果に影響を与えるのであれば、あなたにとってその発行はまだ商品化されていないということになる。

トークンの基盤レベルにおいて、発行元の変更は多くの結果に大きな影響を与えないため、トークンはますます代替可能なものとなっています。多くの機関が、米国短期国債に類似した準備資産を保有し、監査済みの発行/焼却コントラクトを展開し、凍結/一時停止などの基本的な制御機能を提供し、主要なブロックチェーンをサポートし、類似したAPIを公開できるようになっています。

しかし、ブランド側が単に「シンプルなトークンの展開」を購入しているわけではありません。彼らが購入しているのは、結果必要な結果は、購入者のタイプに大きく依存します。全体的に見ると、市場はいくつかのクラスターに大まかに分かれており、それぞれのクラスターには「代替性が失効する」重要なポイントがあります。各クラスター内では、実際の運用においてチームが選択できる真に現実的なオプションはほんのわずかしか残らないことが多いです。

企業と金融機関由(ゆい)調達プロセス主導し、以て信頼コアとなる最適化目標は、代替性である。しかし、コンプライアンスと信頼性、運用基準、ガバナンス構造、さらには大規模(数億ドルに達する可能性がある)な状況下で7×24時間の償還を実現する信頼性において、代替性は失効する。実際には、これは「リスク委員会型」の調達である。発行体は、文書上での根拠をしっかり持ち、運用環境においては十分に安定的で予測可能、さらには「地味」である必要がある。

- 代表的な企業:パクソス(Paxos)、アンカレイジ(Anchorage)、ビットゴー(BitGo)、ソフィ(SoFi)。

フィンテック企業と消費者の財布製品志向に重点を置く納品と配布能力。代替案在起動時間、統合の深さ、そして安定通貨を現実の業務プロセスで利用できるようにする付加価値の補完的トラック(例えば、入出金チャネル)において失敗しています。実際には、これは「今イテレーション周期内に納品する」という調達戦略です。勝ち残る発行者とは、KYC、入出金チャネル、資金フローの調整作業を最大限に削減し、最も早く全体の機能(安定通貨そのものだけでなく)を運用可能な状態にできる企業ということになります。

- 代表的な機関:Bridge、Brale(MoonPay / Coinbaseもこのカテゴリに含まれる可能性があるが、公開情報が限られている)。

DeFi(分散型金融) と投資プラットフォームチェーン上ネイティブアプリであり、重点を置く組み合わせ可能性とプログラマビリティの最適化収益の最大化を目指し、異なるリスクのトレードオフを考慮して設計された構造を含む、収益性があります。代替性は、準備金モデルの設計、流動性のダイナミクス、およびチェーン上での統合において若干の影響を及ぼします。実際には、「設計上の制約を伴う妥協」と言えます。つまり、組み合わせ可能性や収益性を向上させることができれば、チームは異なる準備金メカニズムを受け入れることを厭わないのです。

- 代表的な機関:イーテナ・ラボ、M0プロトコル。

発行側は企業レベルのコンプライアンス姿勢と顧客との接続方法に応じてクラスタを形成します。右下に企業と金融機関、中央にフィンテック/ウォレット、左上にDeFiが位置づけられています。

差別化が技術スタックの上位層へと移行しつつあることは、フィンテック/ウォレット分野において特に顕著です。発行そのものが徐々に機能として扱われるようになり、発行者は次に注力すべき点として、バンドルされた包括的なサービス競争力を高め、全体のタスクを完了し、支援を提供するために、これらのサービスには、コンプライアンスに合致した入出金チャネルとバーチャルアカウント、ペイメントオーケストレーション、トラスト管理、およびカード発行が含まれます。このような取り組みは、価格設定力の維持に貢献し、上市日や運営結果に変化をもたらすことが期待できます。

このような枠組みの下では、「商品化するかどうか」の問題は明確になります。

ステーブルコインの発行はトークンレベルでは商品化されていますが、結果のレベルではまだ商品化されていません。これは買い手の制約により、供給業者の置き換えが難しいためです。

市場が発展するにつれて、各クラスターにサービスを提供する発行体は、その市場が要求する能力において徐々に類似してくる可能性がありますが、まだその段階に至っていません。

持続可能な優位性はどこから生まれるでしょうか?

もしトークンの下層技術がすでに参入障壁となり、周辺の差別化がゆっくりと消失しつつあるならば、明らかに浮かび上がってくる問題があります。それは、どの発行主体が持続可能な護城河を築くことができるのか、という点です。現時点では、これはより多くのユーザーを獲得するための競争に見えるでしょう。維持率向上を実現するためには、切り替えコストを活用する。発行者の変更は、準備金および保管運用、コンプライアンスプロセス、償還メカニズム、およびダウンストリームシステムの統合に影響を与えるため、「クリックするだけで置き換え可能」な存在ではありません。

バンドルサービスに加えて、最も可能性が高い長期的な護城河を形成するものはネットワーク効果ブランド付き安定通貨がますますシームレスな1:1の交換性と共有流動性を必要とするならば、価値はデフォルトの相互運用ネットワークとして機能する発行体またはプロトコル層に集約される可能性があります。まだ明確になっていないのは、このネットワークが具体的にどのようなものになるかということです。発行元が支配する(強い価値捕獲)または進化して中立基準(より広く採用されているが、価値の捕獲能力は弱い)。

注目すべきトレンドは:相互運用性は、商品化された機能として扱われるべきなのでしょうか。それとも、主な価格設定の権限の源泉となるのでしょうか?

結論

- 現在、トークン発行のコアは商品化されており、差別化はエッジ部分に現れる。 トークンの展開および基本的なコントロールは統一に向かっているが、運用、流動性支援、システム統合の面では、最終的な結果は依然として分岐している。

- どの買い手にとっても、市場が見かけほど混雑しているわけではない。現実的な制約がすぐに候補リストを絞り込み、「信頼できる選択肢」として残るのは、10社程度ではなく、ほんの数社に過ぎないことが多い。

- 価格設定権は、バンドル販売、規制環境、流動性制約から生じる。 価値は「トークンの作成」それ自体にあるのではなく、ステーブルコインを軸に回る一連の軌道インフラ構造にある。

- どの城の護城河が長期的に存続できるかは、まだ明確ではない。 流動性を共有し、交換基準を通じてネットワーク効果を形成するというのは理にかなった道である。しかし、相互運用性が成熟するにつれて、その価値はいったい誰が捕らえることになるのか、まだ明確ではない。

今後注目すべき点は、ブランド化された安定通貨が少数の交換ネットワークに収束するのか、それとも相互運用性が最終的に中立的な基準へと進化するのか、という点です。結果がどうであれ、結論は同じです。トークンはあくまで基盤であり、ビジネスモデルが真の中心であるということです。